Rynek chłodzenia centrów danych w Azji Południowo-Wschodniej: Analiza bieżąca i prognoza (2025-2033)

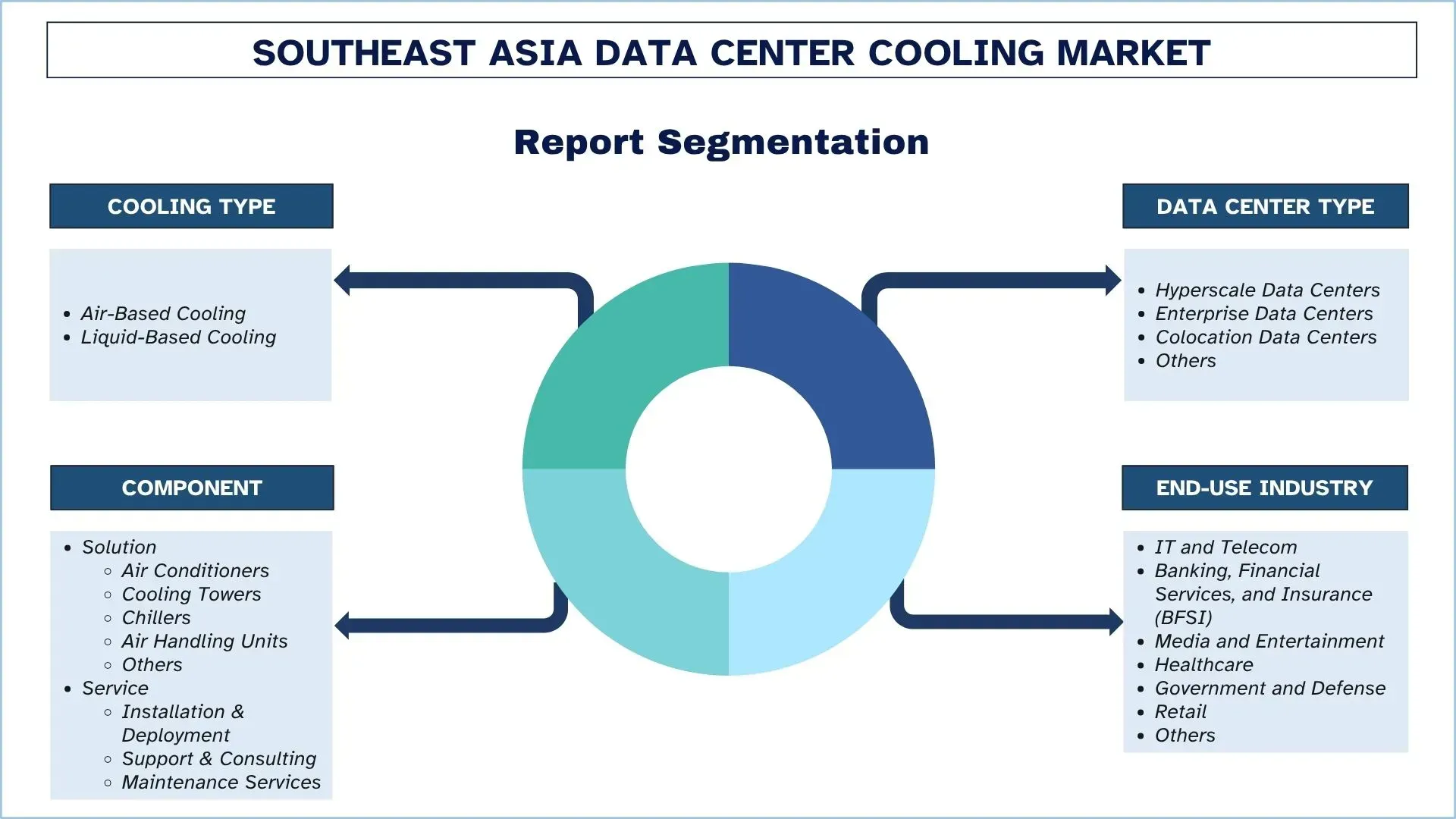

Nacisk na typ chłodzenia (chłodzenie powietrzem, chłodzenie cieczą); komponent (rozwiązanie {klimatyzatory, precyzyjne klimatyzatory, chillery, centrale wentylacyjno-klimatyzacyjne, inne}, usługa {instalacja i wdrożenie, wsparcie i doradztwo, usługi serwisowe}); typ centrum danych (hiperskalowe centra danych, korporacyjne centra danych, centra kolokacyjne, inne); branża użytkownika końcowego (IT i telekomunikacja, bankowość, usługi finansowe i ubezpieczeniowe (BFSI), media i rozrywka, opieka zdrowotna, administracja publiczna i obrona narodowa, handel detaliczny, inne); i kraj.

Wielkość i prognoza rynku chłodzenia centrów danych w Azji Południowo-Wschodniej

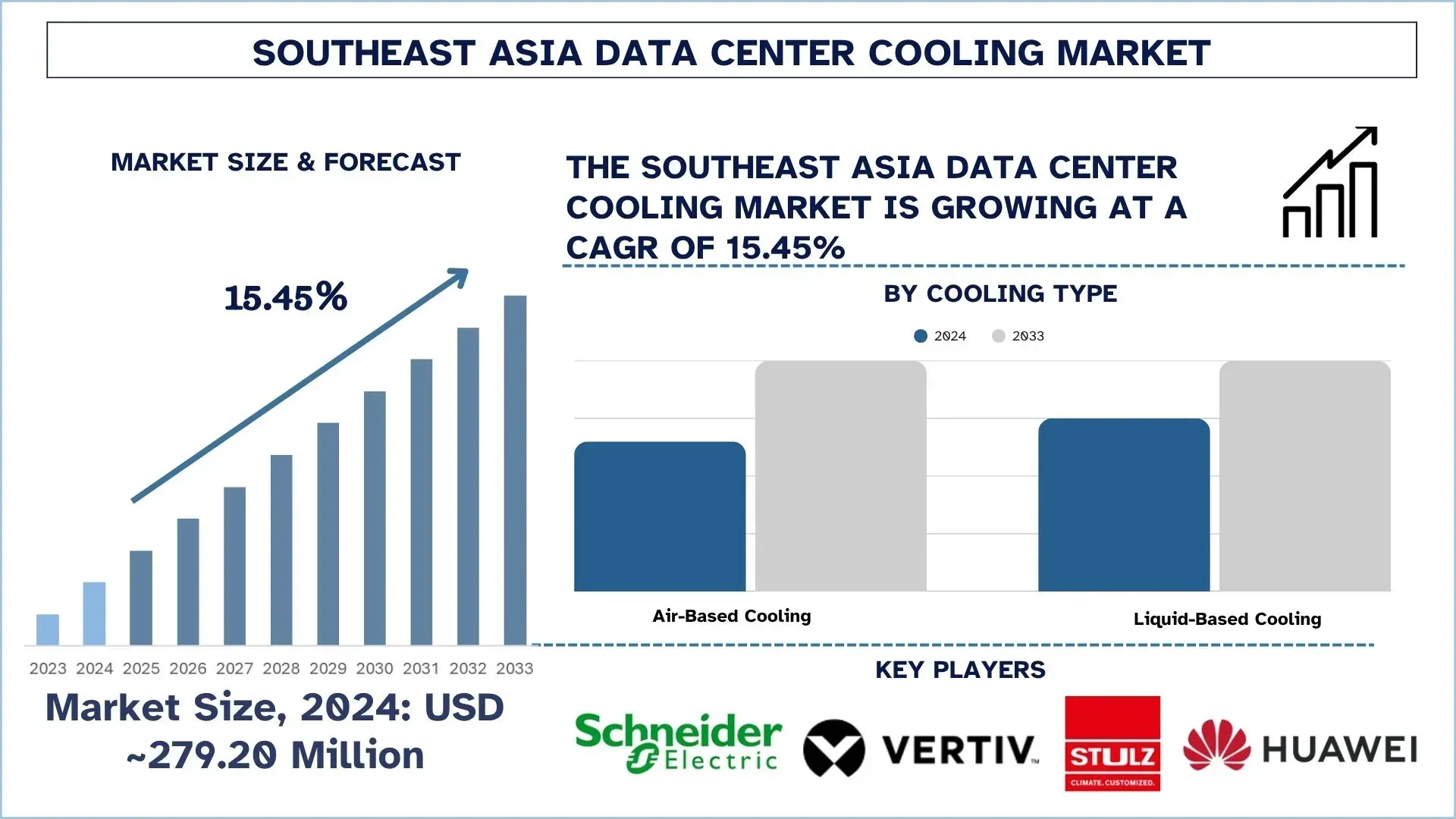

Wartość rynku chłodzenia centrów danych w Azji Południowo-Wschodniej oszacowano na ~279,20 mln USD w 2024 r. i oczekuje się, że będzie on rósł w silnym tempie CAGR wynoszącym około 15,45% w okresie prognozy (2025-2033F), napędzanym rosnącym wykorzystaniem obliczeń o dużej gęstości i obciążeń roboczych AI.

Analiza rynku chłodzenia centrów danych w Azji Południowo-Wschodniej

Chłodzenie centrów danych to proces chłodzenia sprzętu za pomocą narzędzi wykorzystujących powietrze i ciecze w celu usunięcia ciepła wytwarzanego przez serwery i urządzenia IT, oraz utrzymywania sprzętu w bezpiecznym zakresie temperatur roboczych przy minimalnym zużyciu energii i niższych kosztach operacyjnych.

W Azji Południowo-Wschodniej operatorzy centrów danych wdrażają zaawansowane projekty chłodzenia, takie jak chłodzenie zanurzeniowe w cieczy i bezpośrednie chłodzenie chipów, aby zwiększyć wydajność i obsługiwać obciążenia robocze o dużej gęstości. Ponadto firmy opracowują modułowe systemy chłodzenia i środki nadzoru oparte na sztucznej inteligencji, które mogą usprawnić kontrolę termiczną w czasie rzeczywistym. Co więcej, rosnący trend w kierunku zrównoważonego projektowania obejmuje wykorzystanie ekologicznych czynników chłodniczych i elektrowni chłodniczych zasilanych energią odnawialną, zgodnie z lokalnymi wymogami dotyczącymi oszczędzania energii i celami neutralności węglowej.

9 października 2025 r. firma Ecolab Inc. wprowadziła na rynek Azji Południowo-Wschodniej technologię 3D TRASAR™ do bezpośredniego chłodzenia chipów cieczą, a Singapur został wybrany jako miejsce premiery podczas Data Center World Asia 2025. Ta pierwsza na rynku innowacja stanowi przełom w chłodzeniu systemów obliczeniowych o wysokiej wydajności i centrów danych. Nowe rozwiązanie Ecolab, 3D TRASAR Technology for Direct-to-Chip Liquid Cooling, pomaga chronić serwery centrów danych, monitorując wskaźniki stanu chłodziwa w czasie rzeczywistym, w tym temperaturę, pH i natężenie przepływu. Ecolab obejmuje teraz cały obszar chłodzenia centrów danych.

Trendy na rynku chłodzenia centrów danych w Azji Południowo-Wschodniej

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku chłodzenia centrów danych w Azji Południowo-Wschodniej, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Przejście w kierunku systemów chłodzenia cieczą i zanurzeniowego

Rosnące przesunięcie na rynku w kierunku chłodzenia cieczą i zanurzeniowego stopniowo pojawia się w związku ze zwiększonym obciążeniem pracą i wydzielaniem ciepła w centrach danych. Systemy te są bardziej wydajne niż tradycyjne chłodzenie powietrzem, szczególnie w środowiskach o dużej gęstości. Ponadto firmy wdrażają je w celu zmniejszenia zużycia energii, poprawy wydajności termicznej i spełnienia surowszych wymogów dotyczących zrównoważonego rozwoju. Ten trend staje się obecnie głównym celem nowych centrów danych w regionie, ponieważ firma polega na usługach w chmurze i przetwarzaniu sztucznej inteligencji.

Segmentacja branży chłodzenia centrów danych w Azji Południowo-Wschodniej

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie rynku chłodzenia centrów danych w Azji Południowo-Wschodniej, wraz z prognozami na poziomie krajowym na lata 2025-2033.

Oczekuje się, że rynek chłodzenia cieczą będzie rósł w znaczącym tempie CAGR w okresie prognozy (2025-2033).

Na podstawie rodzaju chłodzenia rynek jest podzielony na chłodzenie powietrzem i chłodzenie cieczą. Spośród nich oczekuje się, że rynek chłodzenia cieczą będzie rósł w znaczącym tempie CAGR w okresie prognozy (2025-2033). Rynek rośnie dzięki chłodzeniu cieczą, ponieważ centra danych w Azji Południowo-Wschodniej napotykają rosnącą gęstość mocy i obciążenia cieplne z powodu aplikacji AI i chmurowych. Technologia ta jest wydajniejsza i zużywa mniej energii niż tradycyjne chłodzenie powietrzem, co jest idealne dla środowiska hiperskalowego. Rosnące zapotrzebowanie na zrównoważone operacje z niskim PUE przyspiesza wdrażanie nowych i ulepszonych obiektów. 24 kwietnia 2025 r. ST Telemedia Global Data Centers (STT GDC), wiodący dostawca usług centrów danych w Azji, ogłosił uruchomienie bezpośredniej prezentacji chłodzenia chipów cieczą w swoim flagowym obiekcie STT Bangkok 1 data center. Prezentacja zaawansowanych technologii chłodzenia, które już obsługują operacyjne klastry AI, szafy o dużej gęstości i klientów na żywo w pierwszym w Tajlandii centrum danych NVIDIA DGX-Ready.

Rynek hiperskalowych centrów danych posiadał znaczący udział w rynku w 2024 roku.

Na podstawie rodzaju centrum danych rynek jest podzielony na hiperskalowe centra danych, korporacyjne centra danych, centra danych kolokacyjne i inne. Spośród nich rynek hiperskalowych centrów danych posiadał znaczący udział w rynku w 2024 roku. Wynika to głównie z rozwoju dostawców usług chmurowych i międzynarodowych firm technologicznych, co ułatwia rozwój tych branż. Ogromna pojemność tych obiektów wymaga zaawansowanego i wysokowydajnego systemu chłodzenia do wykorzystania dużych obciążeń roboczych. Dlatego też, ze względu na rosnące zapotrzebowanie na usługi cyfrowe, operatorzy hiperskalowi napędzają rozwój innowacji w zakresie chłodzenia cieczą i opartego na sztucznej inteligencji, aby zapewnić wydajność i zrównoważony rozwój. Na przykład 10 września 2025 r. Vantage Data Centers zabezpieczyło inwestycję w wysokości 1,6 miliarda USD na platformie APAC od GIC i Abu Dhabi Investment Authority (ADIA). Inwestycja w celu wsparcia przyspieszonej ekspansji w regionie APAC, w tym przejęcie kampusu hiperskalowego centrum danych w Johor w Malezji, wzmacnia pozycję Vantage jako lidera rynku w regionie Azji i Pacyfiku.

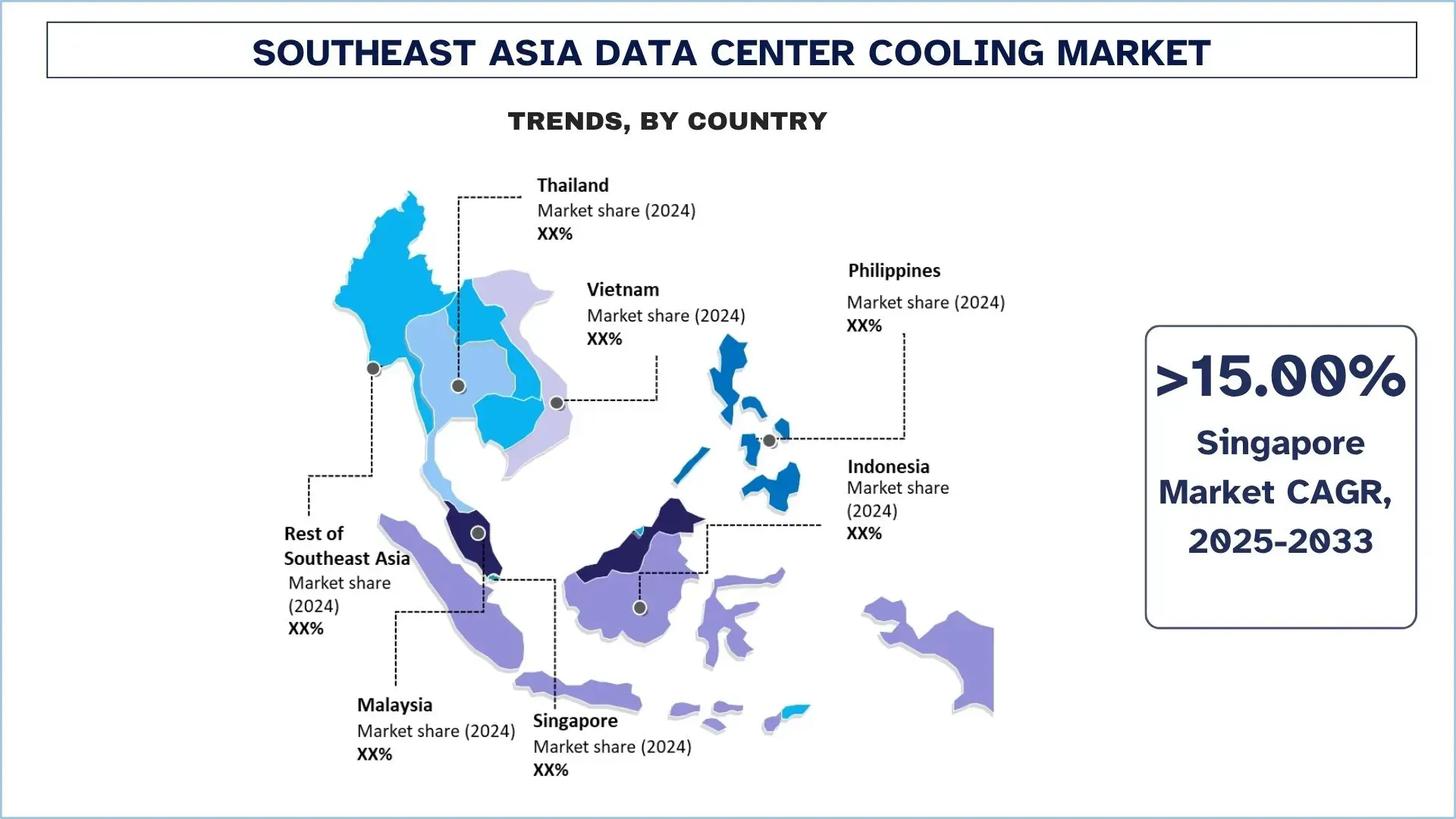

Singapur posiadał dominujący udział w rynku chłodzenia centrów danych w Azji Południowo-Wschodniej w 2024 roku

Rynek chłodzenia centrów danych w Azji Południowo-Wschodniej jest zdominowany przez Singapur, cyfrowe centrum w regionie, z dużą koncentracją projektów hiperskalowych i kolokacyjnych. Surowe przepisy rządowe dotyczące efektywności energetycznej i zrównoważonego rozwoju kierują firmy w stronę systemów chłodzenia cieczą i hybrydowych. Dalsza optymalizacja wydajności jest osiągana dzięki ciągłym inwestycjom w ekologiczne centra danych i systemy monitorowania oparte na sztucznej inteligencji. Ponadto wysoka łączność kraju i korzystna polityka infrastrukturalna czynią go strategicznym rynkiem dla innowacyjnych rozwiązań chłodniczych.

Na przykład 10 lipca 2025 r. BDx Data Centers („BDx”), wiodąca platforma centrów danych neutralnych dla operatorów w Azji, uruchomiła pierwszy w Azji Południowo-Wschodniej hybrydowy kwantowy testbed AI we współpracy z Anyon Technologies, światowym liderem w dziedzinie systemów obliczeń kwantowych na dużą skalę. Podpisanie protokołu ustaleń usankcjonowało partnerstwo, a pierwszy hybrydowy komputer kwantowy został wdrożony we flagowej lokalizacji BDx, SIN1, w Paya Lebar w Singapurze. SIN1 ustanawia również standard zrównoważonego rozwoju, ponieważ zwiększył swoją efektywność energetyczną o 20 procent, w tym lepsze chłodzenie i inteligentną automatyzację. Posiada zautomatyzowany cyfrowy bliźniak, który jest pierwszym tego rodzaju w Singapurze, optymalizując energię i wydajność w czasie rzeczywistym, i spełnia standardy Singapore Green Data Center Standards.

Konkurencyjny krajobraz w branży chłodzenia centrów danych w Azji Południowo-Wschodniej

Rynek chłodzenia centrów danych w Azji Południowo-Wschodniej jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsi producenci systemów chłodzenia dla centrów danych w Azji Południowo-Wschodniej

Niektórzy z głównych graczy na rynku to Schneider Electric, Vertiv Group Corp., STULZ Asia Hub Pte Ltd. (STULZ GMBH), Huawei Digital Power Technologies Co., Ltd. (Huawei Technologies Co., Ltd.), DAIKIN INDUSTRIES, Ltd., Johnson Controls, Alfa Laval AB, RITTAL Pte. Ltd. (Rittal GmbH & Co. KG) (Friedhelm Loh Group), Delta Electronics (Thailand) PCL. (Delta International Holding Limited B.V.), Danfoss.

Najnowsze wydarzenia na rynku chłodzenia centrów danych w Azji Południowo-Wschodniej

30 września 2025 r. Carrier zaprezentował QuantumLeap™, kompleksowy pakiet dedykowanych rozwiązań do zarządzania termicznego dla centrów danych, podczas Data Centre World Asia. QuantumLeap łączy zaawansowane chłodzenie cieczą i powietrzem, inteligentne sterowanie i predykcyjne usługi w jedną zintegrowaną platformę. Rozwiązanie jest już dostępne w Azji Południowo-Wschodniej, oferując operatorom większą wydajność i niższe zużycie energii w tropikalnych środowiskach. Napędzana przez sztuczną inteligencję Azja odnotowała rekordowe 20 miliardów USD transgranicznych inwestycji w centra danych w 2024 roku. Szacuje się, że regionalny rynek chłodzenia centrów danych osiągnie wartość 7,3 miliarda USD do 2031 roku.

15 maja 2025 r. Equinix, Inc. zainaugurował swoje pierwsze centrum danych International Business Exchange (IBX) w Dżakarcie, będące przedsięwzięciem joint venture z PT Astra International Tbk („Astra”). To wysokowydajne centrum danych, znane jako JK1, oferuje dostęp do ponad 50 globalnych i lokalnych dostawców usług sieciowych i węzłów wymiany ruchu internetowego, tworząc solidny ekosystem, który wspiera rozwój firm w Indonezji. JK1 uwzględnia zrównoważony rozwój w swoim projekcie, wykorzystując innowacyjne technologie, takie jak Cooling Array i technologia chłodzenia cieczą, zapewniając wydajne zarządzanie ciepłem dla obciążeń obliczeniowych o dużej gęstości i wysokiej wydajności, takich jak AI.

Raport z rynku chłodzenia centrów danych w Azji Południowo-Wschodniej – zakres raportu

Szczegóły | |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 15,45% |

Wielkość rynku w 2024 roku | ~279,20 mln USD |

Analiza krajowa | Indonezja, Tajlandia, Filipiny, Wietnam, Malezja, Singapur, pozostała część Azji Południowo-Wschodniej |

Kraj o największym wkładzie | Oczekuje się, że Indonezja będzie rosła w najwyższym tempie CAGR w prognozowanym okresie. |

Profilowane firmy | Schneider Electric, Vertiv Group Corp., STULZ Asia Hub Pte Ltd. (STULZ GMBH), Huawei Digital Power Technologies Co., Ltd. (Huawei Technologies Co., Ltd.), DAIKIN INDUSTRIES, Ltd., Johnson Controls, Alfa Laval AB, RITTAL Pte. Ltd. (Rittal GmbH & Co. KG) (Friedhelm Loh Group), Delta Electronics (Thailand) PCL. (Delta International Holding Limited B.V.), Danfoss |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjny krajobraz; Profilowanie firm |

Omawiane segmenty | Według rodzaju chłodzenia, według komponentu, według rodzaju centrum danych, według branży użytkownika końcowego, według kraju |

Powody, dla których warto kupić raport z rynku chłodzenia centrów danych w Azji Południowo-Wschodniej:

Badanie obejmuje analizę wielkości rynku i prognoz, potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport krótko analizuje ogólne wyniki branży.

Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, koncentrując się przede wszystkim na kluczowych danych finansowych, portfelach produktów, strategiach ekspansji i najnowszych wydarzeniach.

Spis treści

Metodologia Badawcza dla Analizy Rynku Chłodzenia Centrów Danych w Azji Południowo-Wschodniej (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek chłodzenia centrów danych w Azji Południowo-Wschodniej, aby ocenić jego zastosowanie w głównych krajach. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przejrzeliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości chłodzenia centrów danych w Azji Południowo-Wschodniej. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy podejścia „od góry do dołu” i „od dołu do góry”, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody rozkładu rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku chłodzenia centrów danych w Azji Południowo-Wschodniej. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj chłodzenia, komponent, typ centrum danych, branżę końcową i kraj w ramach rynku chłodzenia centrów danych w Azji Południowo-Wschodniej.

Główny Cel Badania Rynku Chłodzenia Centrów Danych w Azji Południowo-Wschodniej

Badanie identyfikuje obecne i przyszłe trendy na rynku chłodzenia centrów danych w Azji Południowo-Wschodniej, dostarczając strategiczne informacje dla inwestorów. Podkreśla atrakcyjność rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku chłodzenia centrów danych w Azji Południowo-Wschodniej i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Chłodzenia Centrów Danych w Azji Południowo-Wschodniej: Segmenty w badaniu obejmują obszary rodzaju chłodzenia, komponentu, typu centrum danych, branży końcowej i kraju.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego branży chłodzenia centrów danych w Azji Południowo-Wschodniej.

Analiza Krajowa: Przeprowadzenie szczegółowej analizy krajowej dla kluczowych obszarów, takich jak Indonezja, Tajlandia, Filipiny, Wietnam, Malezja, Singapur i pozostała część Azji Południowo-Wschodniej.

Profile Firm i Strategie Rozwoju: Profile firm działających na rynku chłodzenia centrów danych w Azji Południowo-Wschodniej oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu rynku chłodzenia centrów danych w Azji Południowo-Wschodniej?

Wartość rynku chłodzenia centrów danych w Azji Południowo-Wschodniej wyniosła około 279,20 mln USD w 2024 r. i przewiduje się, że będzie rósł w tempie CAGR 15,45% w latach 2025–2033. Wzrost napędzany jest rosnącymi inwestycjami w hiperskalę, upowszechnianiem obliczeń o wysokiej gęstości oraz szybką ekspansją obiektów chmurowych i kolokacyjnych w Singapurze, Indonezji, Malezji, Wietnamie i na Filipinach.

P2: Który segment ma największy udział w rynku chłodzenia centrów danych w Azji Południowo-Wschodniej według rodzaju chłodzenia?

Systemy chłodzenia cieczą dominują obecnie na rynku, napędzane regionalnym przejściem na wysokowydajne obciążenia AI, poprawą efektywności energetycznej i możliwością znacznego obniżenia wskaźnika efektywności energetycznej (PUE) w gorącym i wilgotnym klimacie.

P3: Jakie czynniki napędzają wzrost rynku chłodzenia centrów danych w Azji Południowo-Wschodniej?

Kluczowe czynniki to ekspansja centrów danych w hiperskali, zwiększone wykorzystanie chmury, rosnąca gęstość mocy w szafach rack, nakazy zrównoważonego rozwoju i silna cyfryzacja przedsiębiorstw w sektorach BFSI, telekomunikacji, handlu detalicznego i rządowym. Tropikalny klimat regionu dodatkowo przyspiesza popyt na wydajne technologie chłodzenia.

P4: Jakie są wschodzące technologie i trendy na rynku chłodzenia centrów danych w Azji Południowo-Wschodniej?

Do głównych trendów kształtujących rynek należą rozwój chłodzenia cieczą i zanurzeniowego, wdrażanie modułowych jednostek chłodniczych, automatyzacja chłodzenia oparta na sztucznej inteligencji oraz wdrażanie zrównoważonych praktyk, takich jak ponowne wykorzystanie ciepła i chłodzenie wspomagane energią odnawialną.

P5: Jakie są kluczowe wyzwania na rynku chłodzenia centrów danych w Azji Południowo-Wschodniej?

Wyzwania obejmują wysokie początkowe nakłady inwestycyjne, ograniczoną liczbę wykwalifikowanych pracowników do obsługi zaawansowanych systemów chłodzenia, ograniczenia w dostawie energii w krajach wschodzących, złożone procesy zatwierdzeń regulacyjnych oraz problemy z zarządzaniem obciążeniem cieplnym ze względu na rosnącą gęstość szaf serwerowych.

P6: Który kraj dominuje na rynku chłodzenia centrów danych w Azji Południowo-Wschodniej?

Singapur pozostaje liderem regionalnym dzięki zaawansowanemu ekosystemowi cyfrowemu, silnej obecności centrów danych, planowi zrównoważonego rozwoju oraz ciągłym inwestycjom ze strony globalnych hyperscalerów i dostawców kolokacji.

P7: Kim są kluczowi gracze na rynku chłodzenia centrów danych w Azji Południowo-Wschodniej?

Wiodące firmy na rynku chłodzenia centrów danych w Azji Południowo-Wschodniej to:

• Schneider Electric

• Vertiv Group Corp.

• STULZ Asia Hub Pte Ltd. (STULZ GMBH)

• Huawei Digital Power Technologies Co., Ltd. (Huawei Technologies Co., Ltd.)

• DAIKIN INDUSTRIES, Ltd.

• Johnson Controls

• Alfa Laval AB

• RITTAL Pte. Ltd. (Rittal GmbH & Co. KG) (Friedhelm Loh Group)

• Delta Electronics (Thailand) PCL. (Delta International Holding Limited B.V.)

• Danfoss

P8: Jakie możliwości inwestycyjne istnieją w sektorze chłodzenia centrów danych w Azji Południowo-Wschodniej?

Inwestorzy mogą wykorzystać segmenty o wysokim wzroście, takie jak chłodzenie cieczą, chłodzenie immersyjne, oprogramowanie do zarządzania termicznego oparte na sztucznej inteligencji oraz projekty modernizacji modernizacyjnych. Szybka ekspansja chmury i wdrożenie 5G tworzą silną, wieloletnią widoczność inwestycji.

P9: Jak zrównoważony rozwój i efektywność energetyczna wpływają na strategie chłodzenia centrów danych w Azji Południowo-Wschodniej?

Operatorzy wdrażają projekty chłodzenia o niskim PUE, agregaty chłodnicze wspomagane energią odnawialną, systemy ponownego wykorzystania ciepła i ekologiczne czynniki chłodnicze, aby spełnić regionalne przepisy dotyczące energii i korporacyjne cele ESG. Zielone centra danych stają się coraz bardziej podstawowym wymogiem dla inwestorów hiperskalowych.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

June 9, 2026

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj

April 28, 2026