- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Rynek szkła ultra-cienkiego: bieżąca analiza i prognoza (2025-2033)

Nacisk na typ grubości (<0,1 mm, 0,1 mm-0,5 mm i 0,5 mm-1,0 mm); proces produkcji (Float, Fusion i Down-Draw); przemysł użytkownika końcowego (elektronika użytkowa, motoryzacja, biotechnologia i inne) oraz region/kraj

Globalny rozmiar i prognoza rynku szkła ultra-cienkiego

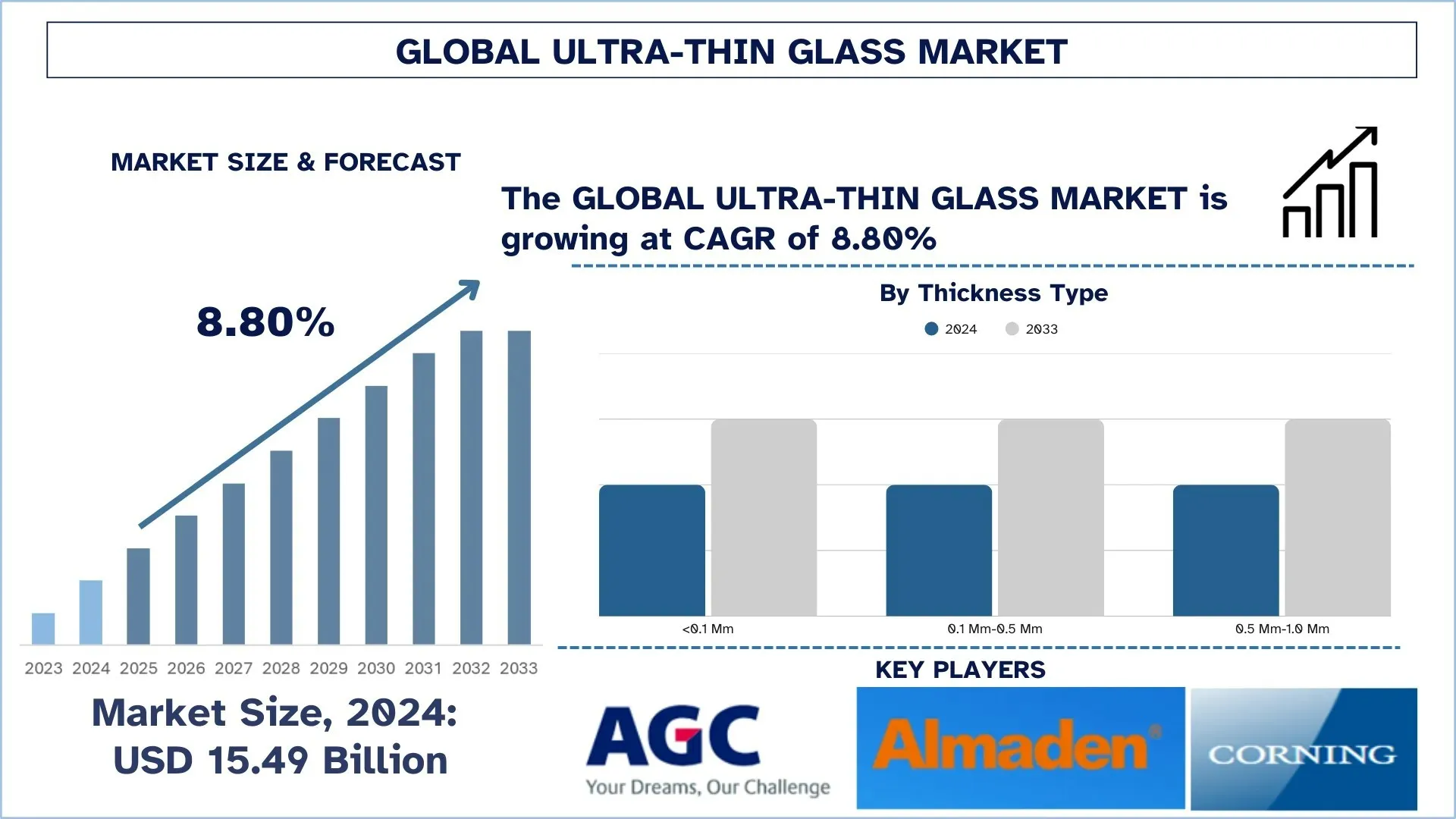

Wartość globalnego rynku szkła ultra-cienkiego w 2024 roku wyniosła 15,49 miliarda USD i oczekuje się, że wzrośnie w tempie około 8,80% CAGR w okresie prognozy (2025-2033F), ze względu na rosnące zastosowanie w smartfonach, tabletach i urządzeniach do noszenia, co napędza popyt na ultracienkie, giętkie szkło. Dodatkowo szkło ultra-cienkie poprawia przezroczystość sygnału i trwałość w elektronice obsługującej 5G.

Analiza rynku szkła ultra-cienkiego

Główne czynniki wpływające na wzrost rynku szkła ultra-cienkiego to zapotrzebowanie na lekkie, trwałe i elastyczne materiały w różnych branżach, takich jak elektronika, motoryzacja i energia słoneczna. Zastosowanie szkła ultra-cienkiego w smartfonach, tabletach i urządzeniach do noszenia ze względu na jego większą odporność na zarysowania i przejrzystość optyczną stanowi jeden z głównych czynników napędzających rynek. Dlatego też trwający trend rozwiązań energooszczędnych napędza jego wykorzystanie w panelach słonecznych, gdzie szkło ultra-cienkie pomaga w zwiększeniu wydajności, pozostając jednocześnie lekkim. Ponadto jedną z głównych branż, która rozwija się globalnie, jest motoryzacja, gdzie gwałtowny wzrost popularności pojazdów elektrycznych i rozwój pojazdów autonomicznych dodatkowo zwiększył popyt. W sektorze motoryzacyjnym szkło ultra-cienkie jest wykorzystywane w wyświetlaczach przeziernych i panelach dotykowych dla lepszej estetyki i funkcjonalności. Wraz z ewolucją technologii produkcji szkła, takich jak szkło hartowane chemicznie i giętkie, poszukuje się nowych zastosowań dla niego. Ponadto rygorystyczne regulacje zachęcają do stosowania szkła ultra-cienkiego poprzez promowanie materiałów energooszczędnych i przyjaznych dla środowiska. Ogólnie rzecz biorąc, oczekuje się znacznego wzrostu rynku, biorąc pod uwagę rozwój i zapotrzebowanie na nowsze zastosowania w różnych sektorach.

Trendy na globalnym rynku szkła ultra-cienkiego

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku szkła ultra-cienkiego, jak stwierdził nasz zespół ekspertów ds. badań.

Zwiększone inwestycje w AR/VR i mikrowyświetlacze

Kolejny przyspieszający trend obejmuje wykorzystanie szkła ultra-cienkiego w systemach AR, VR i XR. Obliczenia przestrzenne i wyświetlacze do noszenia zajęły krytyczne pozycje w grach, opiece zdrowotnej, szkoleniach i obronie. Dlatego istnieje zapotrzebowanie na lekkie, wysokiej rozdzielczości mikrowyświetlacze. Szkło ultra-cienkie, szczególnie poniżej 0,2 mm grubości, ma kluczowe znaczenie dla zapewnienia rozdzielczości 3500+ na panelach OLED-on-silicon, jak niedawno zademonstrowały firmy takie jak Samsung Display. Szkła te dają odpowiednie wyniki termiczne i optyczne i zachowują ultralekką wagę, co jest najważniejsze dla komfortu podczas długotrwałego noszenia i dla wciągającego doświadczenia.

Bezołowiowe i ekologiczne kompozycje szkła

Zrównoważony rozwój środowiska staje się coraz ważniejszym zagadnieniem w obszarze szkła ultra-cienkiego. Producenci żywic odchodzą od starych formuł z ołowiem lub zawierających szkodliwe substancje na rzecz przyjaznych dla środowiska, bezołowiowych alternatyw. Obecnie produkty zawierają tlenki baru, boru i bizmutu i posiadają certyfikaty RoHS i zielonego budownictwa bez uszczerbku dla rzeczywistych osiągów. Na przykład producenci w Europie i Japonii poszli zieloną ścieżką, opracowując szkło ultra-cienkie, które jest w pełni nadające się do recyklingu i wyposażone w technologie antyrefleksyjne i zapobiegające odciskom palców do zastosowań zarówno w elektronice użytkowej, jak i w architekturze. Trend ten coraz bardziej rozwija się w kontekście polityki ESG (Environmental, Social, and Governance), aby promować czyste, bezpieczniejsze łańcuchy dostaw.

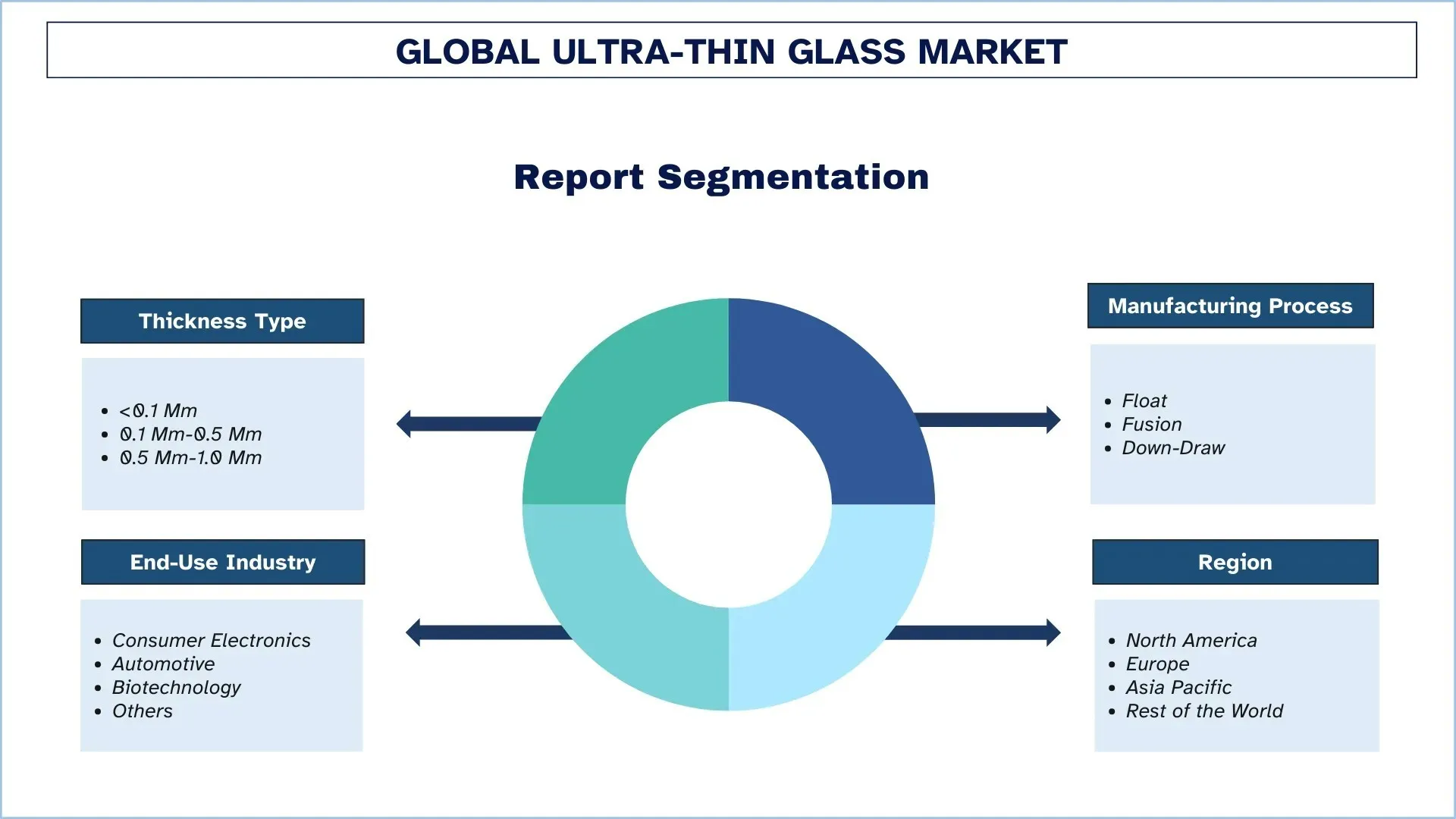

Segmentacja globalnego przemysłu szkła ultra-cienkiego

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie globalnego raportu rynkowego szkła ultra-cienkiego wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2024-2032.

Segment 0,1 mm-0,5 mm dominuje na rynku szkła ultra-cienkiego

W oparciu o typ grubości, rynek szkła ultra-cienkiego jest podzielony na <0,1 mm, 0,1 mm-0,5 mm i 0,5 mm-1,0 mm. W 2024 r. segment 0,1 mm-0,5 mm zdominował i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozy. Wynika to z tego, że szkło osiąga optymalną równowagę między elastycznością a trwałością, co czyni je najbardziej odpowiednim do różnorodnych zastosowań, które obejmują zastosowania w smartfonach, tabletach, wyświetlaczach samochodowych, a także panelach słonecznych. Szkło ultra-cienkie cieńsze niż 0,1 mm może być zbyt kruche, aby można je było produkować masowo, a grubsze niż 0,5 mm może być zbyt sztywne. Dlatego zakres od 0,1 mm do 0,5 mm oferuje właściwą równowagę między wytrzymałością, lekkością i opłacalnością. Rosnące zapotrzebowanie na rozkładane, składane i zakrzywione wyświetlacze w elektronice użytkowej napędza ten segment. Sektor motoryzacyjny również coraz częściej wykorzystuje szkło ultra-cienkie do wyświetlaczy HUD i paneli dotykowych, gdzie wytrzymałość mechaniczna i przejrzystość optyczna są najważniejsze. Technologia słoneczna przyczynia się do wzrostu w tym zakresie grubości, ponieważ zwiększa wydajność fotowoltaiczną, jednocześnie zmniejszając wagę modułu. Oprócz tego wzmocnienie chemiczne i powłoki antyrefleksyjne umożliwiły poprawę zastosowań szkła ultra-cienkiego w tym segmencie, zwiększając jego odporność na zarysowania i przejrzystość optyczną. Zwiększone inwestycje w elastyczną elektronikę i inteligentne urządzenia dodatkowo pomogą w rozwoju segmentu 0,1 mm–0,5 mm, tym samym jeszcze bardziej umacniając jego dominację na rynku szkła ultra-cienkiego.

Segment Fusion dominuje na rynku szkła ultra-cienkiego.

W oparciu o proces produkcji, rynek szkła ultra-cienkiego jest podzielony na Float, Fusion i Down-Draw. Segment fusion miał największy udział w rynku w 2024 r. i oczekuje się, że będzie się zachowywał w ten sam sposób w okresie prognozy. Szkło fusion-drawn ma miano lidera ze względu na najwyższą jakość optyczną, gładkość powierzchni i stabilność termiczną, co czyni je preferowanym wyborem dla najlepszych materiałów w elastycznych wyświetlaczach, ekranach OLED i zaawansowanych panelach dotykowych. Marketing składanych smartfonów, urządzeń do noszenia i telewizorów nowej generacji rozwija się w ogromnych perspektywach, zwiększając popyt na szkło fusion ultra-cienkie, które nie ma konkurencji w zakresie cienkości (poniżej 0,1 mm) bez pogorszenia wytrzymałości lub przejrzystości. Z drugiej strony, coraz bardziej fenomenalny popyt w motoryzacji stanowi kolejną dużą historię sprzedaży, która umieszcza szkło fusion w zakrzywionych wyświetlaczach informacyjno-rozrywkowych i rozszerzonej rzeczywistości HUD, gdzie zniekształcenia są po prostu niedopuszczalne. Dodatkowo producenci poszukują również wzmocnienia chemicznego, aby pomóc w podniesieniu poziomów wytrzymałości w szkle fusion, dzięki czemu można go używać w elektronice o wzmocnionej konstrukcji i sprzęcie medycznym. Wraz z technologią 5G i urządzeniami obsługującymi IoT nabierającymi tempa, zapotrzebowanie na ultra-cienkie i wysokowydajne podłoża szklane osiąga kolejny bieg, tym samym jeszcze bardziej umacniając pozycję segmentu fusion.

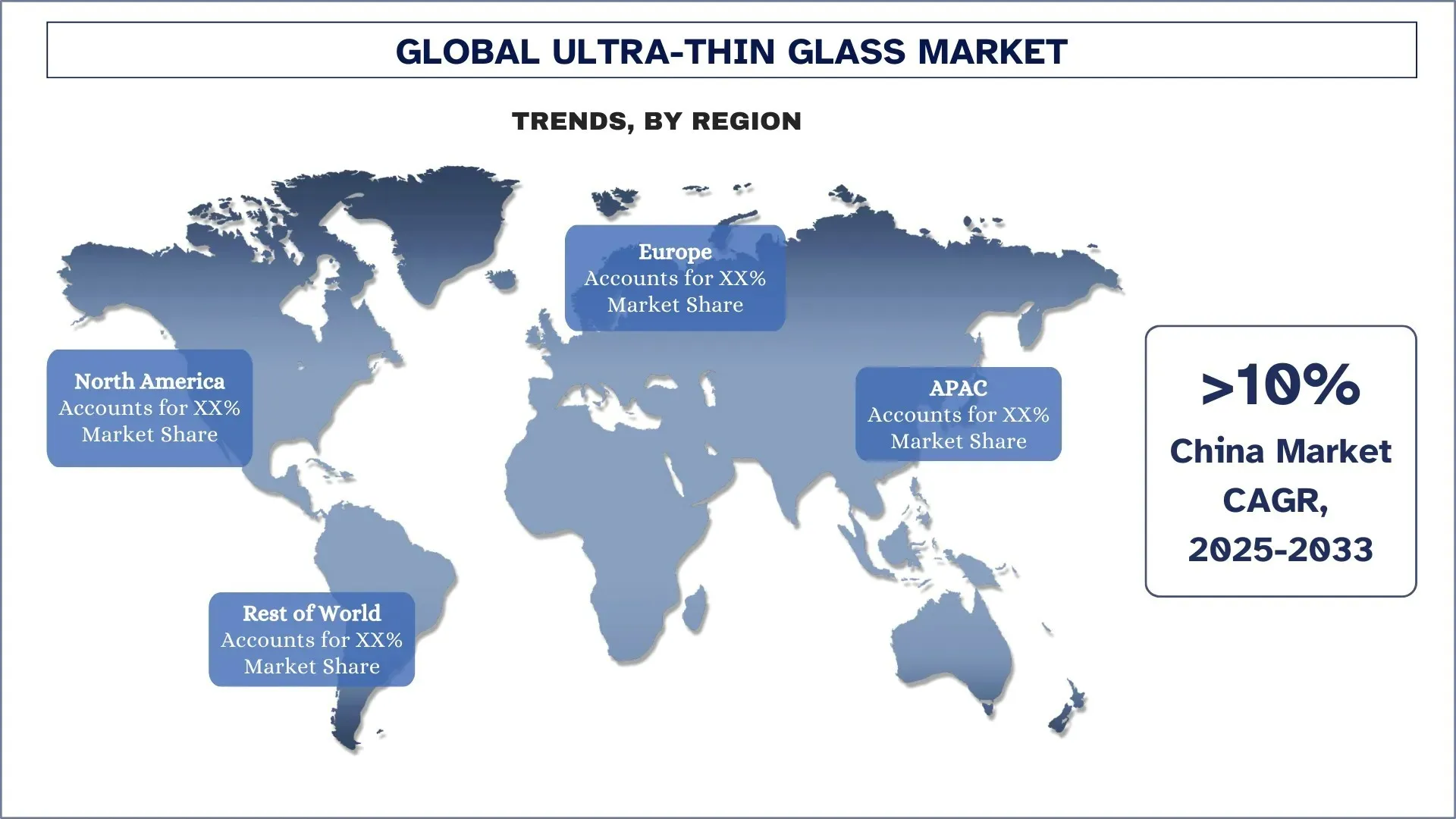

Azja i Pacyfik zdominowały globalny rynek szkła ultra-cienkiego

Rynek szkła ultra-cienkiego w regionie Azji i Pacyfiku zdominował globalny rynek szkła ultra-cienkiego w 2024 r. i prognozuje się, że utrzyma tę pozycję w okresie prognozy. Region ten dominuje ze względu na silny ekosystem produkcyjny, wysoką produkcję elektroniki użytkowej i szybką urbanizację. Chiny, Korea Południowa i Japonia są globalnymi centrami przemysłu produkującego smartfony, panele wyświetlaczy i półprzewodniki, gdzie szkło ultra-cienkie jest dość istotne w jednej ze swoich form przejrzystości optycznej, elastyczności i trwałości. Popyt na szkło ultra-cienkie odnotował znaczny wzrost wraz z nieustannie rozwijającym się chińskim ekosystemem produkcji elektroniki i zwiększonym spożyciem na krajowym rynku najwyższej klasy inteligentnych urządzeń. Badania i rozwój oraz innowacje w zakresie szkła o wysokiej precyzji są nadal zdominowane przez Koreę Południową i Japonię, które wykorzystują swoje zalety techniczne we wspieraniu technologii składanych i elastycznych wyświetlaczy. Korzysta on z przewagi wykwalifikowanej siły roboczej i inicjatyw wspieranych przez rząd, mających na celu transformację cyfrową i zrównoważoną produkcję.Na przykład Japonia wykonuje śmiały ruch w globalnym wyścigu o energię odnawialną, inwestując 1,5 miliarda USD w komercjalizację technologii perowskitowych ogniw słonecznych nowej generacji w lutym 2025 r. W przeciwieństwie do swoich krzemowych odpowiedników, perowskitowe ogniwa słoneczne są 20 razy cieńsze, lżejsze i elastyczne, co umożliwia instalację na różnych powierzchniach miejskich, od stadionów i lotnisk po budynki biurowe.

Chiny miały dominujący udział w rynku szkła ultra-cienkiego w regionie Azji i Pacyfiku w 2024 r.

Chiny przewodziły branży szkła ultra-cienkiego w 2024 r., wspierane przez silny ekosystem produkcji elektroniki użytkowej, efektywne kosztowo zakłady produkcyjne i silny popyt krajowy na zaawansowane urządzenia. Uznawane za dom dla jednych z najważniejszych producentów smartfonów i paneli wyświetlaczy, korzystające z zalet ekonomii skali w całej branży, integracji pionowej i szybkiego komercyjnego przyjęcia składanych i elastycznych wyświetlaczy, kraj ten jest dobrze usytuowany w tym sektorze. Kraj ten korzysta również ze wsparcia rządowego dla zaawansowanych technologicznie branż, koncentrując się tym samym na badaniach i rozwoju oraz automatyzacji z dużymi inwestycjami. Wraz z rosnącym krajowym zapotrzebowaniem na diagnostykę medyczną i technologie słoneczne, popyt na szkło ultra-cienkie jest dodatkowo wzmacniany. Ponadto obecność ważnych dostawców surowców i zaplecze badawcze w Chinach zapewnia jego wiodącą pozycję w globalnym krajobrazie.

Krajobraz konkurencyjny szkła ultra-cienkiego

Globalny rynek szkła ultra-cienkiego jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu w celu zwiększenia swojej obecności na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci szkła ultra-cienkiego

Niektórzy z głównych graczy na rynku to AGC Inc., Changzhou Almaden Co., Ltd., Corning Incorporated, CSG Holding Limited, Emerge Glass India Pvt. Ltd., SCHOTT AG, Nippon Electric Glass Co., Ltd., TAIWAN GLASS IND. CORP., Xinyi Glass Holdings Limited i Noval Glass.

Ostatnie wydarzenia na rynku szkła ultra-cienkiego

W kwietniu 2024 r. Glass Acoustic Innovations Ltd. (GAIT) nawiązała współpracę z Nippon Electric Glass Co. (NEG), aby wprowadzić do świata audio technologię cienkiej szklanej membrany. Współpraca doprowadziła do zastosowania szklanych membran w głośnikach Hi-fi, słuchawkach i samochodowych systemach audio, aby zapewnić im lepszą wytrzymałość, sztywność i sposoby dostarczania dźwięku.

W lutym 2025 r., korzystając z zaplecza sprzedawcy Lens Technology z Chin, Apple przystąpiło do uruchomienia pierwszego składanego urządzenia. Lens Technology pozyska 70% szkła ultra-cienkiego (UTG) dla Apple, a Corning będzie dostawcą surowców. Szkło ultra-cienkie zostanie umieszczone w środku, aby zwiększyć elastyczność wokół zawiasu urządzenia.

Zakres raportu dotyczącego globalnego rynku szkła ultra-cienkiego

Atrybut raportue | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR 8,80% |

Wielkość rynku 2024 | 15,49 miliarda USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region wnoszący wkład | Oczekuje się, że Azja i Pacyfik zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia, Korea Południowa i Indie |

Profile firm | AGC Inc., Changzhou Almaden Co., Ltd., Corning Incorporated, CSG Holding Limited, Emerge Glass India Pvt. Ltd., SCHOTT AG, Nippon Electric Glass Co., Ltd., TAIWAN GLASS IND. CORP., Xinyi Glass Holdings Limited i Noval Glass |

Zakres Raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognoza przychodów; Analiza segmentacji; Analiza popytu i podaży; Krajobraz konkurencyjny; Profilowanie firm |

Obejmujące Segmenty | Według rodzaju grubości, według procesu produkcji, według branży użytkownika końcowego, według regionu/kraju |

Powody zakupu raportu z rynku szkła ultracienkiego:

Badanie obejmuje szacowanie i analizę prognoz potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport pokrótce przedstawia ogólne wyniki branży.

Raport obejmuje dogłębną analizę czołowych podmiotów w branży, koncentrując się przede wszystkim na kluczowych finansach biznesowych, portfelach typów, strategiach ekspansji i ostatnich osiągnięciach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza regionalna branży.

Opcje Dostosowywania:

Globalny rynek szkła ultracienkiego można dalej dostosowywać zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Ponadto, UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego skontaktuj się z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla analizy globalnego rynku szkła ultracienkiego (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku szkła ultracienkiego, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości szkła ultracienkiego. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, użyliśmy zarówno podejść top-down, jak i bottom-up do prognozowania całkowitej wielkości rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych do oszacowania i analizy wielkości rynku segmentów i podsegmentów branży.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych w celu sfinalizowania ogólnej estymacji rynku i uzyskania precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu globalnego rynku szkła ultracienkiego. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj grubości, proces produkcji, branżę użytkownika końcowego i regiony na globalnym rynku szkła ultracienkiego.

Główny cel badania globalnego rynku szkła ultracienkiego

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku szkła ultracienkiego, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pierwszego ruchu. Inne cele ilościowe badań obejmują:

Analiza wielkości rynku:Oszacowanie obecnej wielkości rynku i prognozowanie wielkości rynku globalnego rynku szkła ultracienkiego i jego segmentów pod względem wartości (USD).

Segmentacja rynku szkła ultracienkiego:Segmenty w badaniu obejmują obszary rodzaju grubości, procesu produkcji, branży użytkownika końcowego i regionów.

Ramy regulacyjne i analiza łańcucha wartości:Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego przemysłu szkła ultracienkiego.

Analiza regionalna:Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile firm i strategie wzrostu:Profile firm na rynku szkła ultracienkiego oraz strategie wzrostu przyjęte przez graczy rynkowych w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaki jest obecny rozmiar globalnego rynku szkła ultracienkiego i jego potencjał wzrostu?

Globalny rynek szkła ultracienkiego został wyceniony na 15,49 miliarda USD w 2024 r. i oczekuje się, że będzie rósł ze średniorocznym wskaźnikiem wzrostu (CAGR) na poziomie 8,80% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w globalnym rynku szkła ultracienkiego według typu grubości?

Segment 0,1 mm-0,5 mm zdominował rynek i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozy. Wynika to z faktu, że szkło osiąga optymalną równowagę między elastycznością a trwałością, co sprawia, że jest najbardziej odpowiednie do różnorodnych zastosowań, które obejmują zastosowania w smartfonach, tabletach, wyświetlaczach samochodowych, a także w panelach słonecznych.

P3: Jakie są czynniki napędzające wzrost globalnego rynku szkła ultracienkiego?

• Rosnące zapotrzebowanie na składane i elastyczne wyświetlacze: Rosnące zastosowanie w smartfonach, tabletach i urządzeniach ubieralnych napędza popyt na ultracienkie, giętkie szkło.

• Ekspansja urządzeń 5G i IoT: Szkło ultracienkie zwiększa przejrzystość sygnału i trwałość w elektronice obsługującej 5G.

• Przejście przemysłu motoryzacyjnego na inteligentne szkło: Rosnące zastosowanie w wyświetlaczach przeziernych (HUD), dotykowych deskach rozdzielczych i szyberdachach napędza wzrost rynku.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku szkła ultracienkiego?

• Szkło bezołowiowe i przyjazne dla środowiska: Rosnące zapotrzebowanie na zrównoważone, nietoksyczne szkło ochronne w zastosowaniach medycznych i nuklearnych.

• Zwiększone inwestycje w AR/VR i mikro-wyświetlacze: Wraz ze wzrostem popularności AR/VR rośnie zapotrzebowanie na ultracienkie szkło w mikro-wyświetlaczach o wysokiej gęstości pikseli (PPI) (używanych w zestawach słuchawkowych i goglach).

• Przejście w kierunku przezroczystej i elastycznej elektroniki: Przezroczyste wyświetlacze, czujniki dotykowe i elastyczne obwody drukowane zyskują na popularności, wymagając ultracienkiego szkła o wysokiej przejrzystości optycznej i giętkości.

P5: Jakie są kluczowe wyzwania na globalnym rynku szkła ultracienkiego?

• Wysokie koszty produkcji: Precyzyjne cięcie, obsługa i powlekanie ultracienkiego szkła mogą być złożone i kosztowne, ograniczając dostęp mniejszym graczom.

• Kruchość i trudności w obsłudze: Pomimo tego, że jest zaprojektowane z myślą o elastyczności, ultracienkie szkło pozostaje kruche i podatne na pękanie pod wpływem naprężeń.

• Ograniczenia w łańcuchu dostaw: Niedobory surowców o wysokiej czystości i zakłócenia w łańcuchu dostaw mogą wpływać na skalowalność produkcji i ceny.

P6: Który region dominuje na globalnym rynku szkła ultracienkiego?

Region Azji i Pacyfiku zdominował globalny rynek szkła ultracienkiego w 2024 r. i prognozuje się, że utrzyma tę pozycję w okresie prognozy. Region jest dominujący ze względu na silny ekosystem produkcyjny, wysoką produkcję elektroniki użytkowej i szybką urbanizację. Chiny, Korea Południowa i Japonia są globalnymi centrami dla branż produkujących smartfony, panele wyświetlaczy i półprzewodniki, gdzie szkło ultracienkie jest bardzo istotne w jednej z jego form przejrzystości optycznej, elastyczności i trwałości. Popyt na szkło ultracienkie odnotował znaczny wzrost wraz z nieustannie rozwijającym się chińskim ekosystemem produkcji elektroniki i zwiększoną krajową konsumpcją wysokiej klasy inteligentnych urządzeń. Badania i rozwój oraz innowacje w zakresie precyzyjnego szkła są nadal zdominowane przez Koreę Południową i Japonię, które wykorzystują swoje zalety techniczne we wspieraniu technologii składanych i elastycznych wyświetlaczy. Cieszy się przewagą wykwalifikowanej siły roboczej i inicjatywami wspieranymi przez rząd, których celem jest transformacja cyfrowa i zrównoważona produkcja.

P7: Kim są kluczowi gracze na globalnym rynku szkła ultracienkiego?

Niektóre z głównych firm zajmujących się szkłem ultracienkim to:

• AGC Inc.

• Changzhou Almaden Co., Ltd.

• Corning Incorporated

• CSG Holding Limited

• Emerge Glass India Pvt. Ltd.

• SCHOTT AG

• Nippon Electric Glass Co., Ltd.

• TAIWAN GLASS IND. CORP.

• Xinyi Glass Holdings Limited

• Noval Glass

P8: Jak krytyczna jest integracja pionowa w łańcuchu dostaw szkła ultracienkiego?

Efektywność kosztowa: Gracze zintegrowani pionowo usprawniają pozyskiwanie surowców, przetwarzanie i wykańczanie, redukując koszty produkcji i czas realizacji.

• Kontrola jakości: Kompleksowa kontrola zapewnia spójność grubości, przejrzystości i parametrów mechanicznych krytycznych w precyzyjnych zastosowaniach, takich jak wyświetlacze składane.

• Szybsze dostosowywanie: Własne możliwości badawczo-rozwojowe i produkcyjne przyspieszają prototypowanie i adaptację do specyfikacji OEM, zwiększając konkurencyjność.

Q9: Jak ramy regulacyjne i ESG kształtują kierunek strategiczny?

• Zgodność ze zrównoważonym rozwojem: Kupujący świadomi ESG preferują szkło nadające się do recyklingu, bez zawartości ołowiu, co wymusza przejście na materiały z certyfikatem ekologicznym.

• Projektowanie zgodne z przepisami: Przepisy takie jak REACH i RoHS nakazują nietoksyczne składy, bezpośrednio wpływając na formulacje produktów.

• Reputacja i dostęp: Przestrzeganie standardów środowiskowych i bezpieczeństwa pracowników poprawia wizerunek marki i ułatwia dostęp do rynków międzynarodowych.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również