Rynek półprzewodników o szerokiej przerwie wzbronionej: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj materiału (węglik krzemu, azotek galu, inne), według rodzaju urządzenia (urządzenia zasilające, urządzenia RF, optoelektronika), według zastosowania końcowego (motoryzacja, elektronika użytkowa, telekomunikacja, lotnictwo i obrona, energia i energetyka oraz inne) i region/kraj

Globalna Wielkoprzerwowa Luka Energetyczna Półprzewodników - Rozmiar Rynku i Prognozy

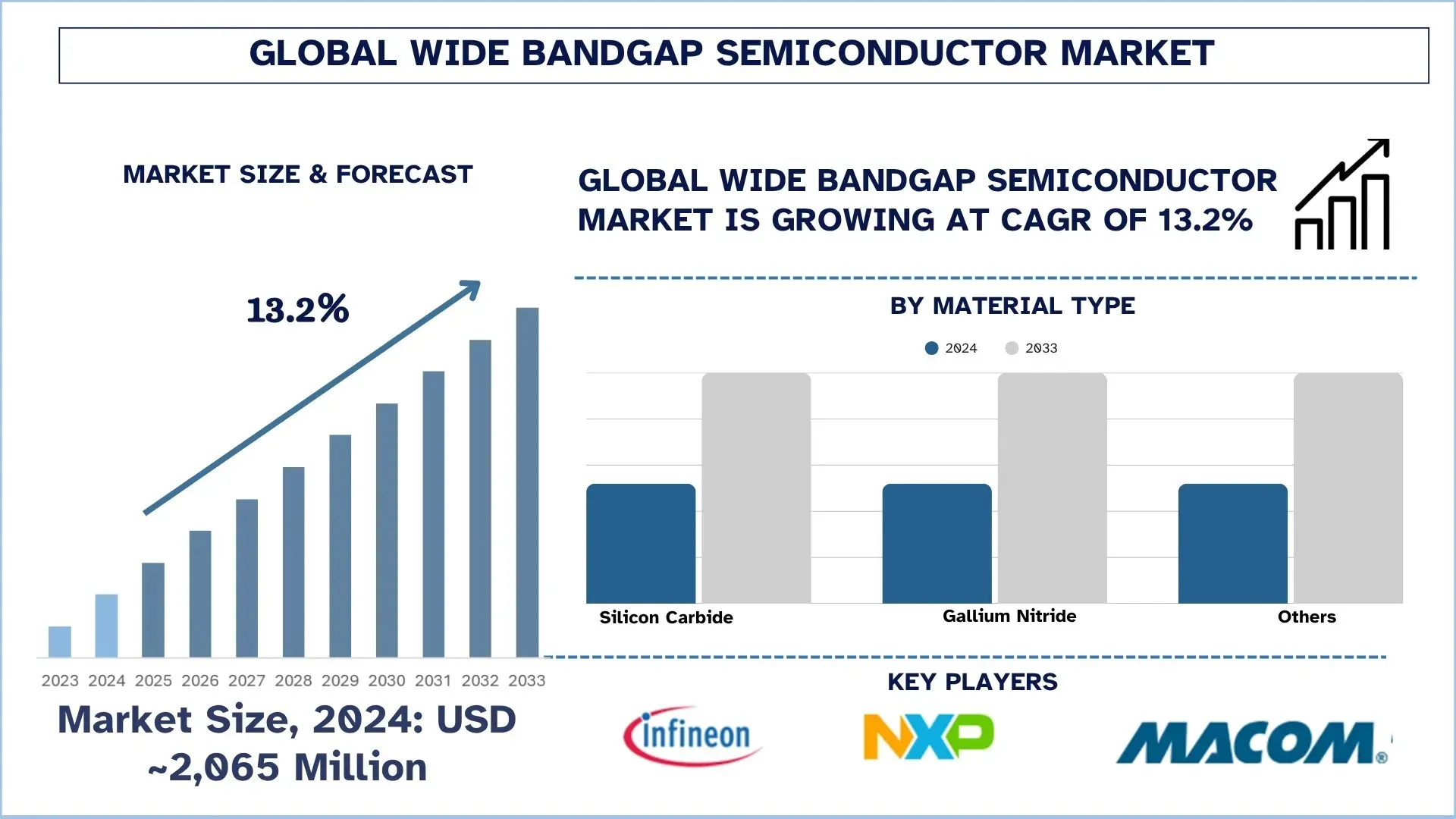

Wartość globalnego rynku Wielkoprzerwowych Półprzewodników w 2024 roku wyniosła 2 065 milionów USD i oczekuje się, że w okresie prognozy (2025-2033F) wzrośnie do silnego CAGR wynoszącego około 13,2%, ze względu na rosnące zastosowanie w towarach konsumpcyjnych i przemyśle motoryzacyjnym.

Analiza Rynku Wielkoprzerwowych Półprzewodników

Rynek Półprzewodników WBG odnotował znaczący wzrost dzięki możliwości poprawy wydajności, wydajności i obsługi mocy w wielu gałęziach przemysłu końcowego. Ponadto przejście na systemy o wysokiej wydajności w gałęziach przemysłu końcowego, takich jak motoryzacja, elektronika użytkowa, automatyka przemysłowa, a także sektor telekomunikacyjny, pomogło w szybkim wdrożeniu. Materiały WBG, takie jak węglik krzemu (SiC) i azotek galu (GaN), obsługują wyższe napięcia, temperatury i częstotliwości niż konwencjonalne półprzewodniki na bazie krzemu, umożliwiając w ten sposób funkcje, takie jak obrazowanie 3D w czasie rzeczywistym, wykrywanie głębi i precyzyjne sterowanie. Pomaga to we włączaniu aplikacji, takich jak rozpoznawanie twarzy, sterowanie gestami, mapowanie środowiska i LIDAR w pojazdach autonomicznych, które należą do głównych czynników generujących popyt. Półprzewodniki WBG udowadniają swoją wartość w projektowaniu nowej generacji, ponieważ branża przesuwa się w kierunku miniaturyzacji i wydajności.

Globalne Trendy na Rynku Wielkoprzerwowych Półprzewodników

Ta sekcja omawia kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku Wielkoprzerwowych Półprzewodników, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Miniaturyzacja Komponentów Elektronicznych:

Miniaturyzacja elektroniki, na którą jest zapotrzebowanie w dzisiejszych czasach, to duży trend, który kształtuje rynek półprzewodników z dużą przerwą wzbronioną. W elektronice użytkowej, motoryzacji i zastosowaniach lotniczych przemysł domaga się mniejszych, lżejszych i bardziej energooszczędnych urządzeń. Dlatego też materiałom WBG, takim jak SiC i GaN, przypisuje się większe znaczenie. Umożliwiają one większą gęstość mocy i mogą dobrze działać przy wysokich częstotliwościach i temperaturach, co pozwala na zmniejszenie rozmiarów pasywnych komponentów i radiatorów.

Miniaturyzacja ma zasadnicze znaczenie tam, gdzie przestrzeń jest ograniczona, na przykład w urządzeniach mobilnych, technologii ubieralnej i pojazdach elektrycznych, gdzie wydajność nie może być ograniczona rozmiarem lub wydajnością. Półprzewodniki WBG osiągają to poprzez minimalizację strat mocy i dobre zarządzanie termiczne, umożliwiając kompaktowe, niezawodne i trwałe systemy. Wraz z ciągłym wdrażaniem eleganckich i lekkich technologii w projektowaniu produktów, półprzewodniki WBG powinny dalej pomagać w wprowadzaniu zmian w elektronice o wysokiej wydajności.

Segmentacja Branży Wielkoprzerwowych Półprzewodników:

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie globalnego raportu o rynku Wielkoprzerwowych Półprzewodników, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Kategoria Węglika Krzemu wykazała obiecujący wzrost na rynku Wielkoprzerwowych Półprzewodników.

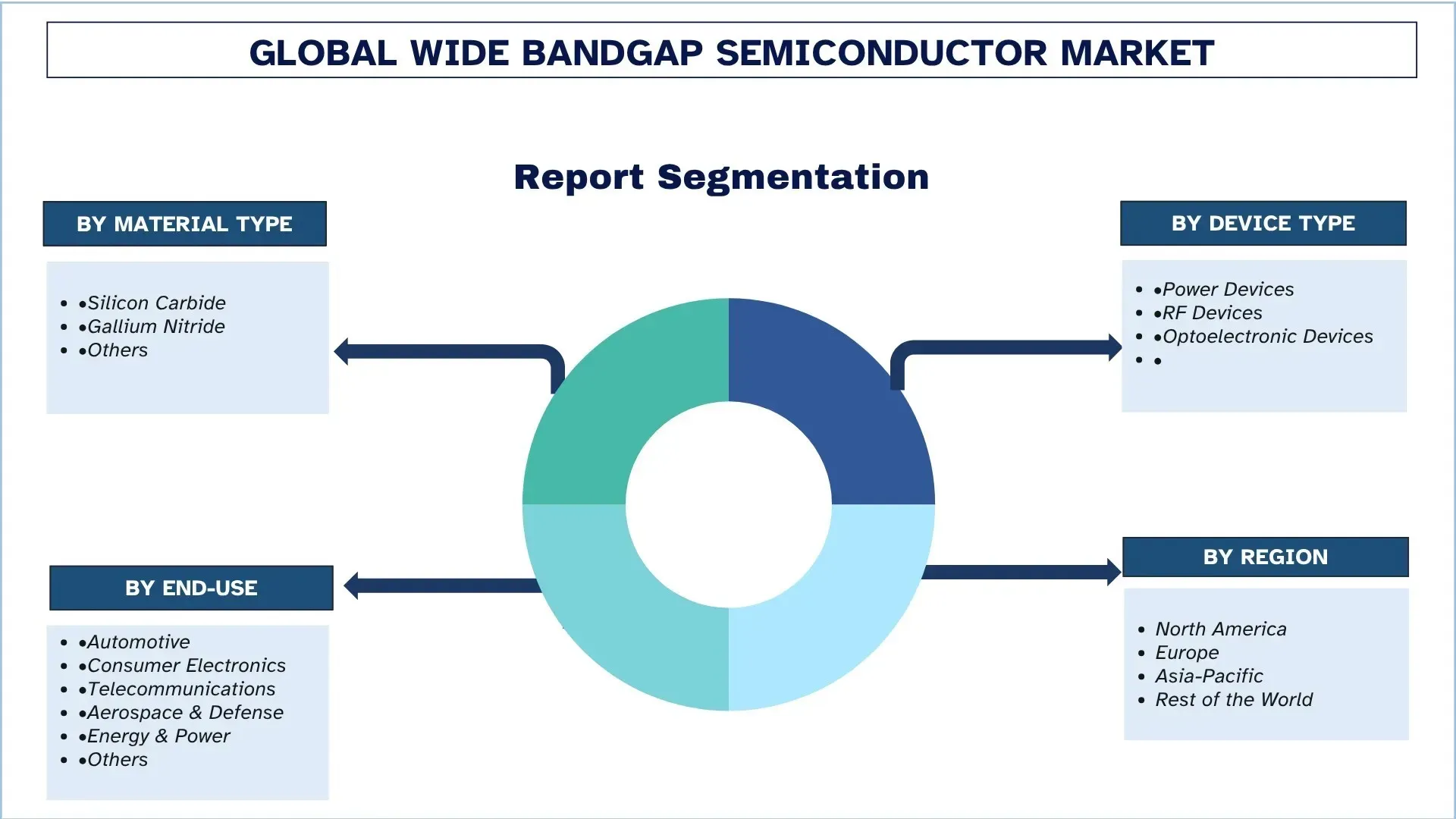

Na podstawie Rodzaju Materiału globalny rynek wielkoprzerwowych półprzewodników jest podzielony na węglik krzemu, azotek galu i inne. Spośród nich kategoria węglika krzemu ma znaczny udział w rynku. Węglik krzemu ma duży udział w rynku ze względu na znacznie lepszą jakość działania, w tym wysoką przewodność cieplną, wyższą efektywność energetyczną i możliwość pracy przy podwyższonych napięciach i wysokich temperaturach. Biorąc to pod uwagę, istnieje duże zapotrzebowanie na wielkoprzerwowe półprzewodniki w pojazdach elektrycznych i systemach przemysłowych. Popyt na półprzewodniki na bazie SiC na różnych prominentnych rynkach globalnych dodatkowo wzrasta wraz z rosnącym wykorzystaniem pojazdów elektrycznych i naciskiem na technologie energooszczędne.

Kategoria Urządzeń Energetycznych Dominuje na Rynku Wielkoprzerwowych Półprzewodników.

Na podstawie Rodzaju Urządzenia rynek jest podzielony na urządzenia energetyczne, urządzenia RF i urządzenia optoelektroniczne. Te urządzenia energetyczne mają znaczny udział w rynku. Niektóre z czynników przypisywanych wzrostowi to większy popyt ze strony przesyłu energii i pojazdów elektrycznych. Ponieważ wielkoprzerwowe półprzewodniki oferują lepszą ochronę przed zmianami mocy i temperatury, wielu producentów samochodów decyduje się na półprzewodniki WBG do zastosowań w pojazdach elektrycznych, co sprawia, że ich udział w rynku jest wyższy.

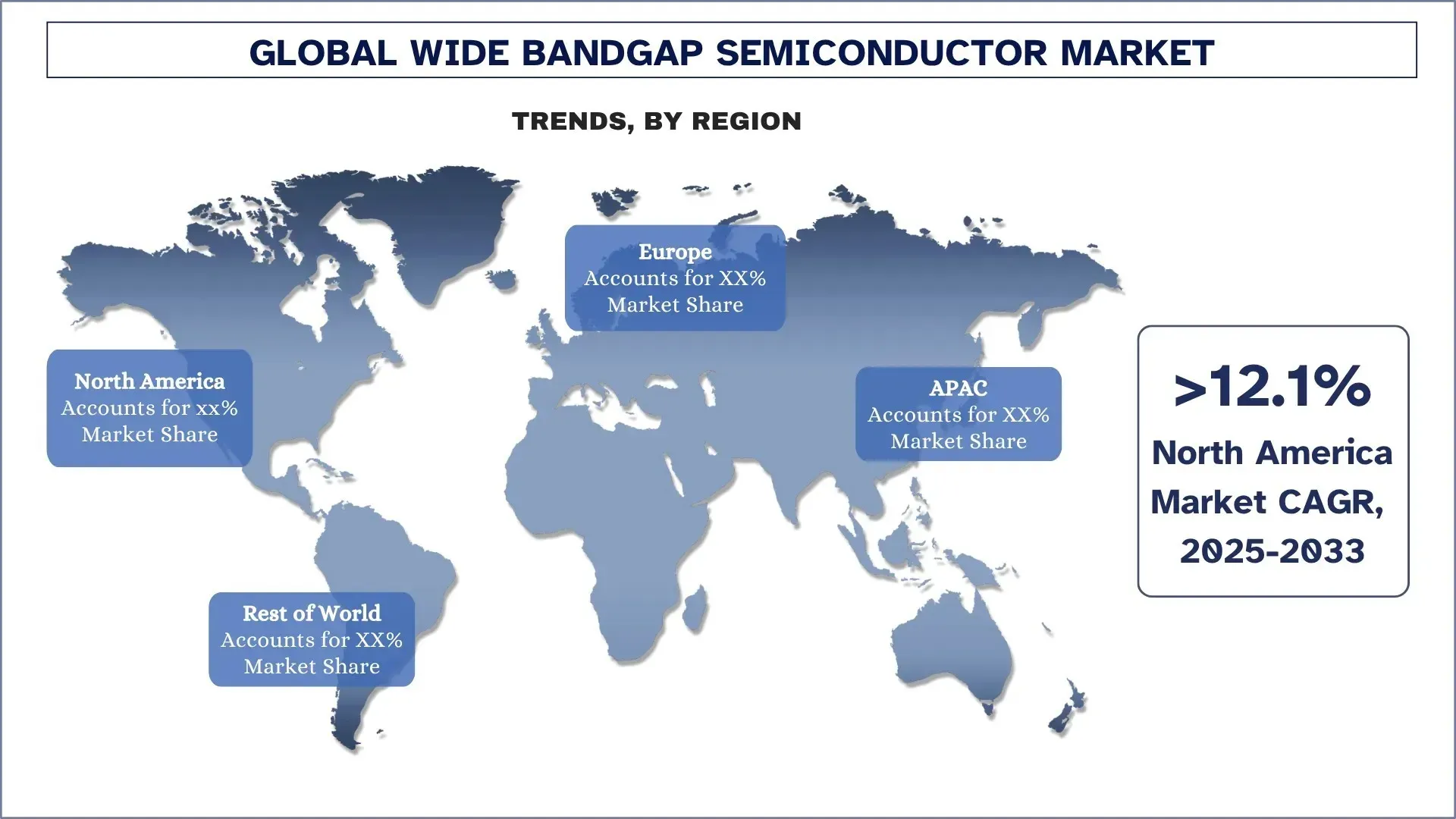

Oczekuje się, że Ameryka Północna będzie rosła w znaczącym tempie w okresie prognozy.

Ameryka Północna przoduje dzięki dużemu popytowi ze strony pojazdów elektrycznych, systemów energii odnawialnej, automatyki przemysłowej i zaawansowanej elektroniki użytkowej. Innowacje w tej dziedzinie są napędzane przez USA w zakresie Wielkoprzerwowych Półprzewodników.

Szybka integracja WBG ma miejsce w sektorze motoryzacyjnym i lotniczym w regionie, które są dojrzałymi branżami. Na przykład materiały WBG, takie jak węglik krzemu (SiC) i azotek galu (GaN), znajdują szerokie zastosowanie w systemach energoelektronicznych do falowników, ładowarek pokładowych i zaawansowanych systemów wspomagania kierowcy (ADAS), ze względu na branże, które wymagają bardzo wysokich parametrów wydajności. Materiały te mają pewne zalety pod względem zdolności do wytrzymywania wyższych temperatur, większych prędkości przełączania i większej gęstości mocy, co czyni je odpowiednimi do zastosowań o ekstremalnych wymaganiach wydajnościowych.

Technologie związane z WBG w branżach są wykorzystywane do precyzyjnego sterowania, monitorowania w czasie rzeczywistym i inteligentnej produkcji. Ponadto infrastruktura telekomunikacyjna jest ulepszana dzięki rozwiązaniom opartym na GaN dla stacji bazowych 5G i komunikacji satelitarnej.

Oczekuje się, że Stany Zjednoczone będą rosły w znaczącym tempie w okresie prognozy.

Stany Zjednoczone mają znaczny udział w rynku wielkoprzerwowych półprzewodników ze względu na rozwój z solidnym ekosystemem innowacji, który zaspokaja potrzeby pojazdów elektrycznych, obronności, energii odnawialnej i telekomunikacji. Amerykańskie firmy są obecnie zaangażowane w agresywny rozwój najnowocześniejszych technologii SiC i GaN, aby realizować szybsze i bardziej wydajne urządzenia energetyczne o odporności termicznej, równoważąc charakterystykę rozpraszania ciepła. Działania te rozwijały się pod wpływem szerokiego wsparcia rządowego dla zachęcania do krajowej produkcji półprzewodników; stworzono kilka zakładów produkcyjnych, a lokalizacja łańcucha dostaw zyskała na popularności. Ponadto strategiczna współpraca z branżą i interesami badawczymi wywołuje pewne przełomy w materiałoznawstwie i projektowaniu, aby zapewnić amerykańską przewagę w ewolucji półprzewodników WBG.

Konkurencyjny Krajobraz Branży Wielkoprzerwowych Półprzewodników:

Globalny rynek Wielkoprzerwowych Półprzewodników jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsze Firmy Produkujące Wielkoprzerwowe Półprzewodniki

Niektórzy z głównych graczy na rynku to Infineon Technologies AG, STMicroelectronics, NXP Semiconductors, ROHM Co., Ltd., MACOM Technology Solutions, Toshiba Electronic Devices & Storage Corporation, Mitsubishi Electric, Navitas Semiconductor, Vishay Intertechnology Inc. i Nexperia.

Najnowsze Wydarzenia na Rynku Wielkoprzerwowych Półprzewodników

Na przykład, w 2024 roku RTX ogłosił opracowanie ultraszerokopasmowych półprzewodników opartych na technologii diamentowej i azotku glinu, które oferują zwiększoną dostawę mocy i zarządzanie termiczne w czujnikach i innych zastosowaniach.

Globalny Raport o Rynku Wielkoprzerwowych Półprzewodników - Zakres

Atrybut Raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 13,2% |

Wielkość rynku w 2024 roku | 2 065 milionów USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region kontrybuujący | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozy. |

Główne kraje objęte zakresem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia, Korea Południowa i Indie |

Firmy profilowane | Infineon Technologies AG, STMicroelectronics, NXP Semiconductors, ROHM Co., Ltd., MACOM Technology Solutions, Toshiba Electronic Devices & Storage Corporation, Mitsubishi Electric, Navitas Semiconductor, Vishay Intertechnology Inc. i Nexperia. |

Zakres raportu | Trendy Rynkowe, Czynniki Napędzające i Ograniczenia; Szacowanie i Prognozowanie Przychodów; Analiza Segmentacji; Analiza Popytu i Podaży; Konkurencyjny Krajobraz; Profilowanie Firm |

Segmenty Objete Zakresem | według Rodzaju Materiału, według Rodzaju Urządzenia, według Użytkownika Końcowego, według Regionu/Kraju |

Powody, dla których warto kupić Raport o Rynku Wielkoprzerwowych Półprzewodników:

Badanie obejmuje analizę wielkości rynku i prognozowania potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport zawiera krótki przegląd ogólnej wydajności branży.

Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, koncentrując się przede wszystkim na kluczowych danych finansowych przedsiębiorstw, portfelach typów, strategiach ekspansji i najnowszych wydarzeniach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje Dostosowywania:

Globalny rynek Wielkoprzerwowych Półprzewodników można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia Badań dla Globalnej Analizy Rynku Półprzewodników z Szeroką Przerwą Energetyczną (Wide Bandgap Semiconductors) (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku Półprzewodników z Szeroką Przerwą Energetyczną (Wide Bandgap Semiconductors), aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące wtórne badania, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne, podstawowe wywiady z ekspertami branżowymi w całym łańcuchu wartości Półprzewodników z Szeroką Przerwą Energetyczną (Wide Bandgap Semiconductors). Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku Półprzewodników z Szeroką Przerwą Energetyczną (Wide Bandgap Semiconductors). Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, według Rodzaju Materiału, Rodzaju Urządzenia, Użytkownika Końcowego oraz regionów w obrębie globalnego rynku Półprzewodników z Szeroką Przerwą Energetyczną (Wide Bandgap Semiconductors).

Główny Cel Badania Globalnego Rynku Półprzewodników z Szeroką Przerwą Energetyczną (Wide Bandgap Semiconductors)

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku Półprzewodników z Szeroką Przerwą Energetyczną (Wide Bandgap Semiconductors), dostarczając strategicznych informacji dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena aktualnej prognozy i wielkości rynku globalnego rynku Półprzewodników z Szeroką Przerwą Energetyczną (Wide Bandgap Semiconductors) i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Półprzewodników z Szeroką Przerwą Energetyczną (Wide Bandgap Semiconductors): Segmenty w badaniu obejmują obszary według Rodzaju Materiału, Rodzaju Urządzenia, Użytkownika Końcowego oraz według

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży Półprzewodników z Szeroką Przerwą Energetyczną (Wide Bandgap Semiconductors).

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Wzrostu: Profile firm działających na rynku Półprzewodników z Szeroką Przerwą Energetyczną (Wide Bandgap Semiconductors) oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest aktualna wielkość rynku i potencjał wzrostu globalnego rynku półprzewodników szerokopasmowych (Wide Bandgap Semiconductors)?

Globalny rynek półprzewodników szerokopasmowych został wyceniony na 2 065 milionów USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR na poziomie 13,2% w okresie prognozy (2025-2033).

Pytanie 2: Który segment ma największy udział w globalnym rynku półprzewodników szerokopasmowych ze względu na rodzaj materiału?

Segment węglika krzemu wiódł prym na rynku w 2024 roku. Węglik krzemu posiada duży udział w rynku ze względu na znacznie lepszą jakość działania, w tym wysoką przewodność cieplną, wyższą efektywność energetyczną oraz zdolność do pracy przy podwyższonych napięciach i wysokich temperaturach.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku półprzewodników szerokopasmowych?

• Integracja Energii Odnawialnej: Wdrażanie technologii półprzewodników o szerokiej przerwie energetycznej jest intensywnie promowane w zastosowaniach związanych z zieloną energią. Ze względu na ich doskonałe właściwości do pracy pod wysokimi napięciami i w wysokich temperaturach, przy zwiększonej wydajności, SiC i GaN są coraz częściej stosowane w falownikach słonecznych i turbinach wiatrowych. Jako szybkie przełączniki zmniejszają straty energii i przyczyniają się do tworzenia kompaktowych i niezawodnych systemów energetycznych.

• Postęp w Elektronice Mocy: Ostatnie innowacje w elektronice mocy umożliwiły zastosowanie półprzewodników o szerokiej przerwie energetycznej w sektorze motoryzacyjnym, lotniczym i przemysłowym. Takie półprzewodniki mogą zapewnić wysoką gęstość mocy, niskie rozpraszanie ciepła i mniejsze rozmiary systemów, które są wymagane przez kompaktowe rozmiary nowoczesnych urządzeń elektronicznych.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku półprzewodników szerokopasmowych (Wide Bandgap Semiconductors)?

• Ekspansja w zastosowaniach motoryzacyjnych: Przemysł motoryzacyjny coraz częściej wykorzystuje półprzewodniki szerokoprzerwowe w celu zwiększenia bezpieczeństwa, automatyzacji i komfortu użytkowania w kabinie. Czujniki te znalazły zastosowanie w systemach ADAS, przede wszystkim do wykrywania obiektów, rozpoznawania pieszych i mapowania otoczenia – co jest warunkiem wstępnym dla pojazdów pół- i w pełni autonomicznych.

• Rozwój technologii ubieralnych: Szybki rozwój technologii ubieralnych zwiększa zapotrzebowanie na półprzewodniki szerokoprzerwowe. Obecnie czujniki 3D są umieszczane w inteligentnych zegarkach, monitorach fitness, a nawet okularach AR, aby poprawić interakcję z użytkownikiem lub zapewnić nowe funkcje.

P5: Który region dominuje na globalnym rynku półprzewodników o szerokiej przerwie energetycznej (Wide Bandgap Semiconductors)?

Region Ameryki Północnej dominuje na globalnym rynku półprzewodników szerokopasmowych ze względu na rosnący popyt w segmentach motoryzacji, produkcji i dóbr konsumpcyjnych.

P6: Kim są kluczowi gracze na globalnym rynku półprzewodników szerokopasmowych?

Do czołowych firm z branży półprzewodników szerokopasmowych należą:

• Infineon Technologies AG

• STMicroelectronics

• NXP Semiconductors

• ROHM Co., Ltd.

• MACOM Technology Solutions

• Toshiba Electronic Devices & Storage Corporation

• Mitsubishi Electric

• Navitas Semiconductor

• Vishay Intertechnology Inc.

• Nexperia

P7: Jakie są możliwości dla firm na globalnym rynku półprzewodników szerokopasmowych?

Firmy mają znaczące możliwości w sektorach przechodzących elektryfikację i cyfrową transformację, takich jak pojazdy elektryczne, energia odnawialna i infrastruktura 5G. Opracowując wysokowydajne, odporne termicznie rozwiązania oparte na SiC i GaN, mogą sprostać rosnącemu zapotrzebowaniu na kompaktową i energooszczędną elektronikę mocy. Istnieje również duży potencjał w automatyzacji przemysłowej, lotnictwie i inteligentnych sieciach energetycznych. Współpraca z producentami OEM w celu dostarczania rozwiązań specyficznych dla aplikacji oraz ukierunkowanie na rynki wschodzące z niezawodnymi, ekonomicznymi komponentami WBG może odblokować nowe źródła przychodów i długoterminowy wzrost.

P8: Jak interesariusze mogą poruszać się w dynamicznie rozwijającym się środowisku technologicznym na rynku półprzewodników szerokopasmowych?

Interesariusze powinni priorytetowo traktować innowacje poprzez ciągłe prace badawczo-rozwojowe w zakresie materiałów SiC i GaN, koncentrując się na poprawie wydajności, niezawodności i efektywności kosztowej. Kluczowe jest nadążanie za postępem w dziedzinie mobilności elektrycznej, systemów sterowania opartych na sztucznej inteligencji i urządzeń energoelektronicznych wysokiej częstotliwości. Strategiczne partnerstwa z instytucjami badawczymi, producentami OEM i odlewniami mogą przyspieszyć wdrażanie technologii.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek pamięci magnetorezystancyjnej RAM (MRAM): Aktualna analiza i prognoza (2026-2034)

Nacisk na typ (przełączane MRAM i STT-MRAM); Zastosowanie (Elektronika Użytkowa, Motoryzacja, Robotyka, Przemysł Lotniczy i Obronny, Pamięć Masowa dla Przedsiębiorstw i Inne); oraz Region/Kraj

Rynek systemów trawienia wiązką jonów: aktualna analiza i prognoza (2026-2034)

Nacisk na typ (konwencjonalne trawienie wiązką jonów (IBE), reaktywne trawienie wiązką jonów (RIBE), systemy zogniskowanej wiązki jonów (FIB), automatyczna wiązka jonów i inne); Zastosowanie (produkcja półprzewodników, mikroelektronika i przechowywanie danych, fotonika i optoelektronika, MEMS (mikroelektromechaniczne systemy), badania i metrologia i inne); Użytkownik końcowy (półprzewodniki i elektronika, lotnictwo i obrona, opieka zdrowotna i urządzenia medyczne, instytucje badawcze i inne); oraz Region/Kraj

Rynek modułów optycznych 25G: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ produktu (SFP28, QSFP28 i CFP2); Zastosowanie (centra danych, telekomunikacja i sieci korporacyjne); Użytkownik końcowy (IT i telekomunikacja, BFSI, opieka zdrowotna, handel detaliczny i inne); oraz Region/Kraj

Rynek chipsetów Power over Ethernet (PoE): Aktualna analiza i prognoza (2025-2033)

Nacisk na typ (chipset Power Sourcing Equipment (PSE) i chipset PoE Powered Devices (PD)); Standard (standard IEEE 802.3at, standard IEEE 802.3bt i standard IEEE 802.3af); Urządzenie (kamery IP/sieciowe, telefon VoIP, przełącznik i wtryskiwacz Ethernet, bezprzewodowy punkt dostępu radiowego, czujnik zbliżeniowy, oświetlenie LED i inne); Użytkowanie końcowe (komercyjne, przemysłowe i mieszkaniowe); i region/kraj