Рынок оптических модулей 25G: текущий анализ и прогноз (2026-2034)

Акцент на типе продукта (SFP28, QSFP28 и CFP); Применение (центры обработки данных, телекоммуникации и корпоративные сети); Конечный потребитель (ИТ и телекоммуникации, BFSI, здравоохранение, розничная торговля и другие); и регион/страна

Глобальный размер и прогноз рынка оптических модулей 25G

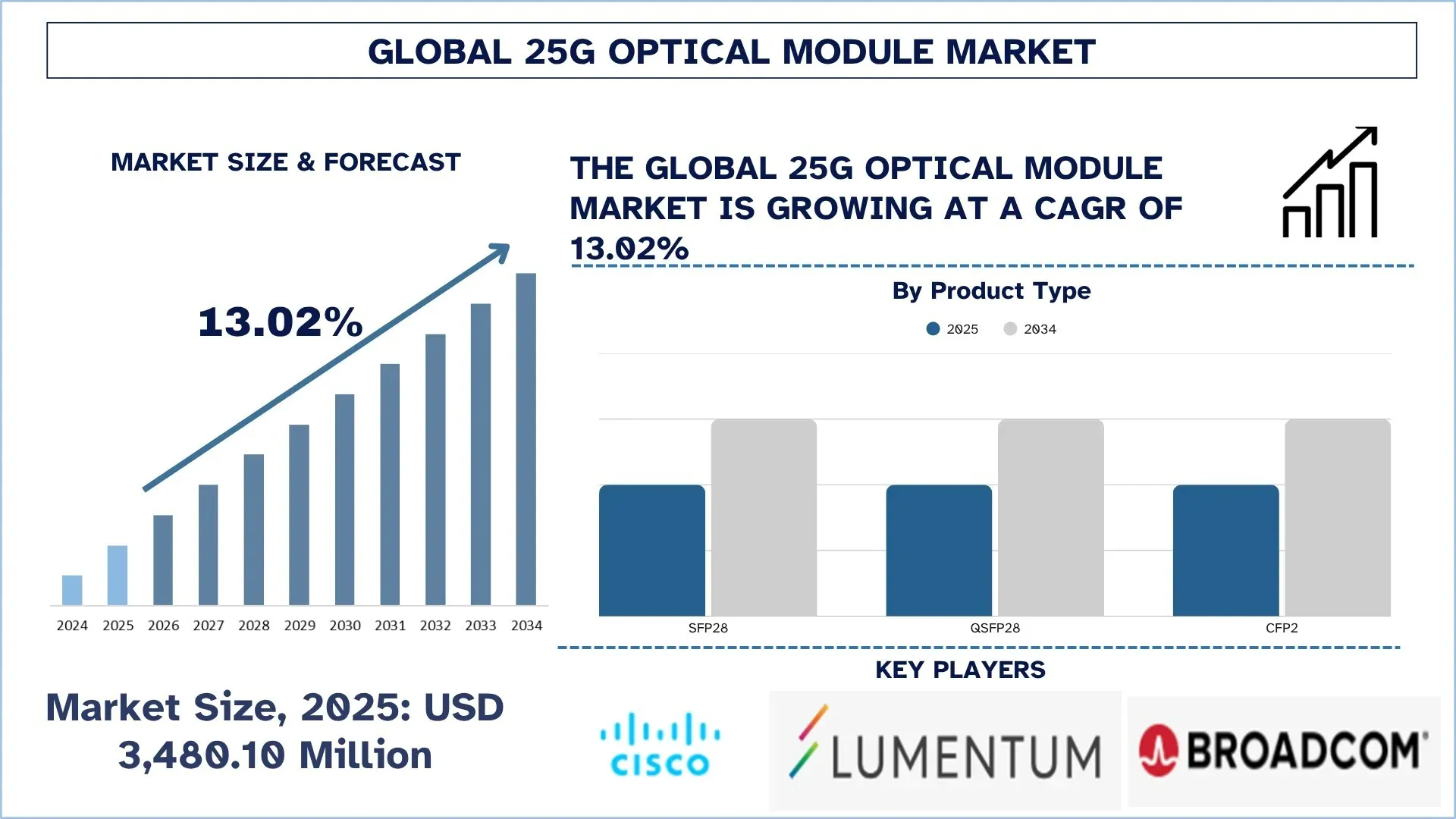

Объем мирового рынка оптических модулей 25G в 2025 году оценивался в 3 480,10 млн долларов США, и ожидается, что в течение прогнозируемого периода (2026-2034 гг.) он будет расти с высокими среднегодовыми темпами роста около 13,02%, что обусловлено быстрым расширением инфраструктуры сети 5G, растущим развертыванием гипермасштабируемых центров обработки данных и переходом к экономичным решениям 25G Ethernet.

Анализ рынка оптических модулей 25G

Оптические модули 25G - это высокоскоростные трансиверы, которые позволяют передавать данные в сетевых средах, таких как центры обработки данных, телекоммуникационная инфраструктура и корпоративные системы. Такие модули обеспечивают значительное преимущество в производительности по сравнению со стандартными решениями 10G с точки зрения пропускной способности, снижения энергопотребления и снижения стоимости за бит, и, таким образом, являются популярным выбором в сетевых архитектурах следующего поколения. В связи с постоянно растущим экспоненциальным объемом передачи данных в организациях благодаря облачным вычислениям, искусственному интеллекту, потоковой передаче видео и приложениям Интернета вещей, оптические модули 25G внедряются ускоренными темпами.

Расширение рынка в основном обусловлено самым быстрым ростом инфраструктуры сети 5G, широким использованием гипермасштабируемых центров обработки данных и продолжающимся переходом к экономичным решениям 25G Ethernet. Операторы связи также тратят много денег на обновление своей сетевой инфраструктуры для включения 5G fronthaul и backhaul, причем модули 25G очень важны для обеспечения высокоскоростной связи с низкой задержкой. Между тем, гипермасштабируемые облачные провайдеры и предприятия переходят на решения 25G и 10G, потому что они обеспечивают превосходную производительность без увеличения общих затрат, что делает сеть в целом более эффективной. Кроме того, растущий спрос на высокоскоростное соединение в рабочих нагрузках на основе искусственного интеллекта, периферийных вычислениях и инициативах цифровой трансформации еще больше ускоряет внедрение оптических модулей 25G.

Тенденции глобального рынка оптических модулей 25G

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка оптических модулей 25G, как было установлено нашей командой экспертов по исследованиям.

Растущая интеграция в облачные архитектуры и архитектуры центров обработки данных с искусственным интеллектом

Одним из заметных трендов на мировом рынке оптических модулей 25G является расширение интеграции оптического соединения в облачные архитектуры и архитектуры центров обработки данных с искусственным интеллектом. Конструкция центров обработки данных все чаще основывается на требованиях обучения искусственному интеллекту, выводов, распределенных вычислений, коммутации высокой плотности и кластеров масштабирования, что создает потребность в плотности полосы пропускания, контроле задержек и энергоэффективности. Оптические модули больше не рассматриваются как отдельные элементы соединения; они переходят в более широкую архитектуру соединения серверов, коммутаторов, ускорителей, платформ хранения и межстоечных структур скоординированным образом. Эта тенденция важна для рынка 25G в том, что она укрепляет необходимость наличия надежных и энергосберегающих оптических каналов на уровнях инфраструктуры, где стоимость за бит, совместимость и эксплуатационная гибкость по-прежнему имеют первостепенное значение. В сентябре 2025 года обсуждение инфраструктуры центров обработки данных искусственного интеллекта следующего поколения компанией Lumentum является ярким примером с акцентом на энергоэффективной фотонике на основе фосфида индия, подключаемых трансиверах, оптической коммутации цепей и будущей совместно упакованной оптике в качестве архитектурных компонентов для поддержки более крупных и энергоэффективных центров обработки данных искусственного интеллекта. Компания Lumentum также отметила, что ее оптический коммутатор цепей R300 будет масштабироваться до 100 000 и более кластеров Gordon Processor и будет потреблять на 65% меньше энергии, чем традиционные коммутационные матрицы, что демонстрирует, как требования к программному обеспечению со стороны облачных сред и архитектуры искусственного интеллекта оказывают непосредственное влияние на планы развития оптических технологий.

Сегментация отрасли оптических модулей 25G

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о мировом рынке оптических модулей 25G, а также прогнозы на глобальном, региональном и страновом уровнях на 2026-2034 годы.

Сегмент SFP28 занимал значительную долю в течение прогнозируемого периода (2026-2034 гг.).

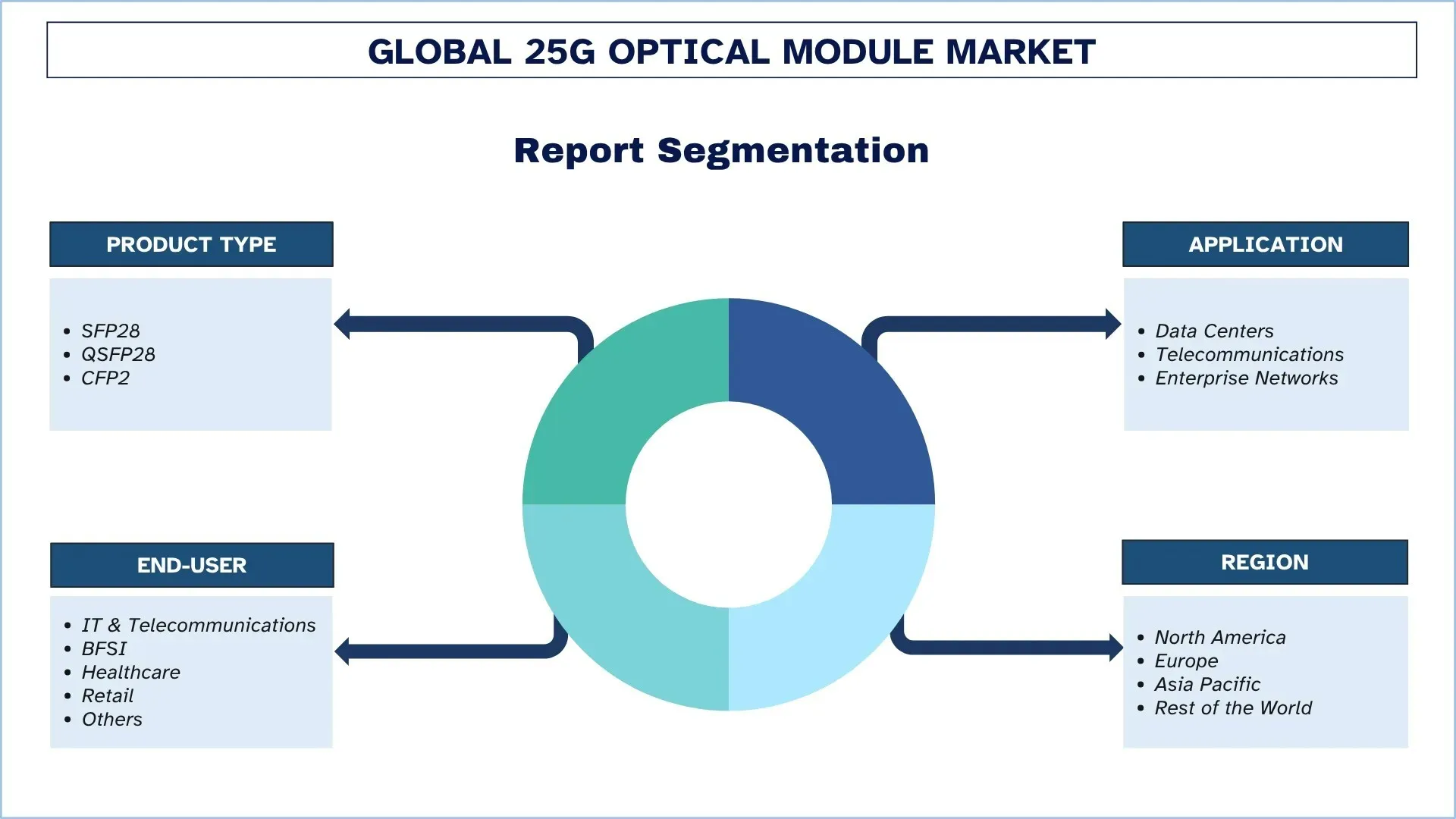

На основе типа продукта мировой рынок оптических модулей 25G сегментирован на SFP28, QSFP28 и CFP2. Среди них сегмент SFP28 занимал доминирующую долю рынка в 2025 году и, как ожидается, сохранит свои позиции в течение всего прогнозируемого периода. Модули SFP28 стали популярными благодаря их небольшому форм-фактору, низкому энергопотреблению и экономической эффективности, и они подходят для развертывания центров обработки данных высокой плотности. Модули позволяют организациям преобразовывать свои сети 10G в 25G без обязательного изменения инфраструктуры, что является значительным преимуществом для предприятия, стремящегося оптимизировать затраты и повысить производительность.

Сегмент центров обработки данных доминирует на мировом рынке оптических модулей 25G.

На основе применения мировой рынок оптических модулей 25G сегментирован на центры обработки данных, телекоммуникации и корпоративные сети. В 2025 году сегмент центров обработки данных занимал значительную долю рынка. Рост обусловлен несколькими факторами, такими как широкое внедрение оптических модулей 25G в современных центрах обработки данных для облегчения высокоскоростной передачи данных, увеличения использования полосы пропускания и недорогой миграции существующей инфраструктуры 10G. Их повышенное использование также обусловлено ускорением внедрения облачных вычислений, гипермасштабируемых сред, рабочих нагрузок на основе искусственного интеллекта и увеличением трафика восток-запад в центрах обработки данных, что требует высококачественных и масштабируемых решений для межсоединений. Кроме того, модули 25G становятся все более популярными среди операторов центров обработки данных из-за того, что такие модули предлагают правильное сочетание производительности, плотности и энергоэффективности, и поэтому они очень подходят для крупномасштабного соединения серверов и коммутаторов.

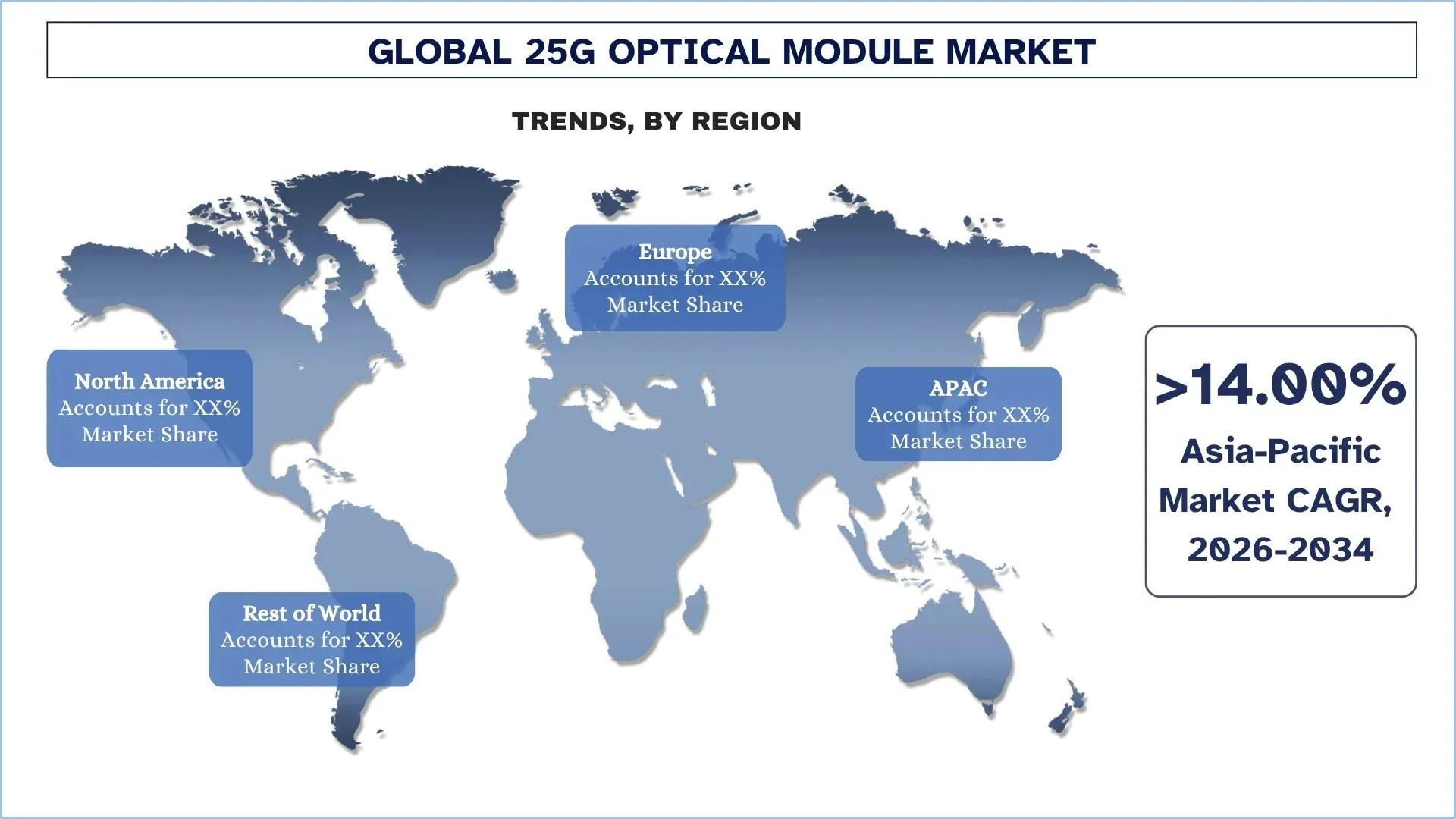

Северная Америка занимает самую большую долю рынка на мировом рынке оптических модулей 25G

Северная Америка доминировала на мировом рынке оптических модулей 25G из-за высокой базы гипермасштабируемых центров обработки данных, развитой экосистемы облачной инфраструктуры и инфраструктуры искусственного интеллекта, раннего внедрения высокоскоростных оптических сетевых технологий, а также крупных телекоммуникационных, полупроводниковых и сетевых компаний, расположенных на континенте. Региональный рынок растет из-за возросшей потребности в высокой пропускной способности, низкой задержке и энергоэффективном соединении центров обработки данных, телекоммуникационных транспортных сетей и корпоративных цифровых инфраструктур. Кроме того, постоянные инвестиции в рабочие нагрузки искусственного интеллекта, миграцию в облако, развертывание оптоволокна и перепроектирование сети 5G также способствуют использованию оптических модулей 25G в Северной Америке. Регион также пользуется высокими достижениями в области технологий оптического соединения, высокой скоростью внедрения передовых трансиверов на гипермасштабируемых объектах и растущим спросом на масштабируемые сетевые системы, которые могут легко справляться с растущим трафиком восток-запад и нагрузками данных на основе искусственного интеллекта. Эти аспекты по-прежнему сделали Северную Америку важным регионом, приносящим доход на международном рынке.

Соединенные Штаты занимали доминирующую долю на рынке оптических модулей 25G в Северной Америке в 2025 году

Рынок США лидировал в мире и даже на рынке оптических модулей 25G в Северной Америке из-за хорошо развитой инфраструктуры гипермасштабируемых центров обработки данных, инвестиций в технологии искусственного интеллекта и облачных технологий, расширенной модернизации телекоммуникационной деятельности и наличия крупной отечественной сети, полупроводниковой промышленности и отрасли оптических технологий. Рынок страны расширяется из-за растущего спроса на высокую пропускную способность, низкую задержку и энергоэффективное оптическое соединение в центрах обработки данных, транспортных сетях в телекоммуникациях, в корпоративной цифровой инфраструктуре и в средах вычислений с использованием искусственного интеллекта. Кроме того, растущий интерес к масштабированию инфраструктуры искусственного интеллекта, национальному производству оптических компонентов и разработке межсоединений следующего поколения также способствуют внедрению в США.

Конкурентная среда отрасли оптических модулей 25G

Глобальный рынок оптических модулей 25G является конкурентным, в нем присутствует несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, географическая экспансия, а также слияния и поглощения.

Топ-компании на рынке оптических модулей 25G

Некоторые из основных игроков на рынке: Cisco Systems, Inc., Lumentum Operations LLC, Broadcom, FS.COM INC., Sumitomo Electric Industries, Ltd., Fujitsu, Applied Optoelectronics, Inc., Accelink Technology Co., Ltd., INNOLIGHT и Huawei Technologies Co., Ltd.

Последние разработки на рынке оптических модулей 25G

В марте 2026 года компания Lumentum Operations LLC объявила об открытии нового производственного предприятия в Гринсборо, штат Северная Каролина, в Соединенных Штатах, для производства передовых оптических устройств на основе фосфида индия для обслуживания крупнейших центров обработки данных искусственного интеллекта по всему миру, что расширяет возможности США по производству высокопроизводительных оптических компонентов в облачных сетях и сетях искусственного интеллекта следующего поколения.

В апреле 2026 года компания Applied Optoelectronics, Inc. выпустила заказ на оптовую партию (71 млн долларов США) одномодовых трансиверов для центров обработки данных 800G от ведущего гипермасштабируемого пользователя, что свидетельствует о растущем использовании оптических межсоединений при крупных развертываниях оптической инфраструктуры.

В марте 2025 года компания Fujitsu выпустила когерентные подключаемые трансиверы 1FINITY 800G ZR/ZR+, которые призваны снизить энергопотребление на бит примерно на 30 процентов по сравнению с предыдущими поколениями подключаемых устройств и ростом трафика на основе искусственного интеллекта в городских, региональных и магистральных сетях.

В мае 2025 года компания Cisco Systems, Inc. объявила о сотрудничестве с AI Infrastructure Partnership с BlackRock, Microsoft, NVIDIA, xAI и другими для оказания помощи в ускорении инвестиций в центры обработки данных искусственного интеллекта и создании инфраструктуры, чтобы поддержать более широкий рыночный импульс экосистем высокоскоростных оптических сетей.

Обзор отчета о мировом рынке оптических модулей 25G

Атрибут отчета | Подробности |

Базовый год | 2025 |

Прогнозируемый период | 2026-2034 |

Темпы роста | Ускорение при среднегодовом темпе роста 13,02% |

Размер рынка в 2025 году | 3 480,10 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион-вкладчик | Ожидается, что регион Северной Америки будет доминировать на рынке в течение прогнозируемого периода. |

Ключевые страны, охваченные | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия. |

Компании, включенные в профиль | Cisco Systems, Inc., Lumentum Operations LLC, Broadcom, FS.COM INC., Sumitomo Electric Industries, Ltd., Fujitsu, Applied Optoelectronics, Inc., Accelink Technology Co., Ltd., INNOLIGHT и Huawei Technologies Co., Ltd. |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Содержание

Методология исследования для анализа глобального рынка оптических модулей 25G (2024-2034 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка оптических модулей 25G, чтобы оценить его применение в основных регионах по всему миру. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти сведения, мы тщательно рассмотрели многочисленные выводы и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости оптических модулей 25G. После подтверждения рыночных показателей посредством этих интервью мы использовали подходы "сверху вниз" и "снизу вверх" для прогнозирования общего размера рынка. Затем мы использовали методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка оптических модулей 25G. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип продукта, применение, конечного пользователя и регионы в рамках глобального рынка оптических модулей 25G.

Основная цель исследования глобального рынка оптических модулей 25G

Исследование выявляет текущие и будущие тенденции на глобальном рынке оптических модулей 25G, предоставляя стратегические сведения для инвесторов. Оно подчеркивает привлекательность региональных рынков, позволяя участникам отрасли выходить на неосвоенные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают в себя:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка оптических модулей 25G и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка оптических модулей 25G: Сегменты в исследовании включают области типа продукта, применения, конечного пользователя и региона.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии оптических модулей 25G.

Региональный анализ: Проведение подробного регионального анализа для ключевых областей, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка оптических модулей 25G и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка и потенциал роста глобального рынка оптических модулей 25G?

Мировой рынок оптических модулей 25G оценивается в 3 480,10 млн долларов США в 2025 году, что обусловлено быстрым расширением инфраструктуры сетей 5G, увеличением развертывания гипермасштабируемых центров обработки данных и переходом к экономически эффективным решениям 25G Ethernet.

Q2: Какой сегмент имеет наибольшую долю на мировом рынке оптических модулей 25G по типу продукта?

В настоящее время сегмент SFP28 представляет собой наиболее заметную категорию продуктов на рынке, чему способствует его компактная конструкция, более низкое энергопотребление и экономичный путь миграции с устаревших систем 10G.

В3: Какие факторы стимулируют рост глобального рынка оптических модулей 25G?

Ключевые факторы роста включают расширение сетевой инфраструктуры 5G, растущее развертывание гипермасштабируемых центров обработки данных и переход к экономически эффективным решениям 25G Ethernet, которые предлагают улучшенную пропускную способность, масштабируемость и более низкую стоимость на бит.

Q4: Каковы новые технологии и тенденции на глобальном рынке оптических модулей 25G?

Ключевые тенденции рынка включают растущую интеграцию оптических модулей 25G в облачные и AI архитектуры центров обработки данных, переход к энергоэффективным и соответствующим стандартам модулям, а также расширяющееся внедрение форм-факторов SFP28 и QSFP28 в современных сетевых приложениях.

Q5: Каковы основные проблемы на глобальном рынке оптических модулей 25G?

Основные проблемы включают высокие первоначальные затраты на развертывание и модернизацию сети, проблемы совместимости и взаимодействия между поставщиками и системами, а также ограничения по теплоотводу и энергопотреблению в средах сетевого взаимодействия с высокой плотностью.

Q6: Какой регион доминирует на мировом рынке оптических модулей 25G?

Северная Америка доминирует на рынке благодаря значительному присутствию гипермасштабных центров обработки данных, развитой облачной и AI инфраструктуре, раннему внедрению высокоскоростных технологий оптических сетей и непрерывным инвестициям в модернизацию телекоммуникаций и цифровую инфраструктуру предприятий.

Q7: Кто являются ключевыми конкурентами на глобальном рынке оптических модулей 25G?

Ведущие игроки в индустрии оптических модулей 25G включают в себя:

• Cisco Systems, Inc.

• Lumentum Operations LLC

• Broadcom

• FS.COM INC.

• Sumitomo Electric Industries, Ltd.

• Fujitsu

• Applied Optoelectronics, Inc.

• Accelink Technology Co. Ltd

• INNOLIGHT

• Huawei Technologies Co., Ltd.

Q8: Какие возможности открываются для новых участников и поставщиков технологий на этом рынке?

Основные возможности включают расширение использования оптических модулей 25G в секторах BFSI, здравоохранения и розничной торговли, высокий потенциал роста на развивающихся телекоммуникационных рынках Азиатско-Тихоокеанского региона и растущий спрос на оптические модули большой дальности и с низким энергопотреблением в передовых коммуникационных сетях.

Q9: Как расширение гипермасштабных дата-центров влияет на рынок оптических модулей 25G?

Быстрое расширение гипермасштабных центров обработки данных значительно увеличивает спрос на высокоскоростные оптические решения для межсоединений. По мере того как поставщики облачных услуг и крупные предприятия масштабируют свою инфраструктуру для поддержки AI, больших данных и высокопроизводительных вычислительных нагрузок, растет потребность в надежной, малой задержке и экономически эффективной связи между серверами и коммутаторами.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок магниторезистивной оперативной памяти (MRAM): текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе (переключаемая MRAM и STT-MRAM); Применение (потребительская электроника, автомобилестроение, робототехника, аэрокосмическая промышленность и оборона, корпоративные системы хранения данных и прочее); и Регион/Страна

Рынок систем ионно-лучевого травления: текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе (обычное ионно-лучевое травление (IBE), реактивное ионно-лучевое травление (RIBE), системы сфокусированного ионного пучка (FIB), автоматическое ионно-лучевое травление и другие); Применение (производство полупроводников, микроэлектроника и хранение данных, фотоника и оптоэлектроника, MEMS (микроэлектромеханические системы), исследования и метрология и другие); Конечный пользователь (полупроводники и электроника, аэрокосмическая и оборонная промышленность, здравоохранение и медицинское оборудование, научно-исследовательские институты и другие); и Регион/Страна

Рынок оптических модулей 25G: текущий анализ и прогноз (2026-2034)

Акцент на типе продукта (SFP28, QSFP28 и CFP); Применение (центры обработки данных, телекоммуникации и корпоративные сети); Конечный потребитель (ИТ и телекоммуникации, BFSI, здравоохранение, розничная торговля и другие); и регион/страна

Рынок чипсетов Power over Ethernet (PoE): текущий анализ и прогноз (2025-2033)

Акцент на типе (чипсет оборудования источника питания PoE (PSE) и чипсет запитываемых устройств PoE (PD)); Стандарт (стандарт IEEE 802.3at, стандарт IEEE 802.3bt и стандарт IEEE 802.3af); Устройство (IP/сетевые камеры, VoIP-телефоны, Ethernet-коммутаторы и инжекторы, точки беспроводного радиодоступа, датчики приближения, светодиодное освещение и прочее); Конечное использование (коммерческое, промышленное и жилое); и Регион/Страна