Рынок необслуживаемых наземных датчиков (UGS): текущий анализ и прогноз (2025-2033)

Акцент на типе датчика (сейсмические датчики, акустические датчики, магнитные датчики, инфракрасные датчики и другие); Развертывание (стационарные системы, портативные системы, системы, установленные на транспортных средствах, и другие); Применение (военная и оборонная промышленность, общественная безопасность, экологический мониторинг и промышленная безопасность); и Регион/Страна

Размер и прогноз глобального рынка необслуживаемых наземных датчиков (UGS)

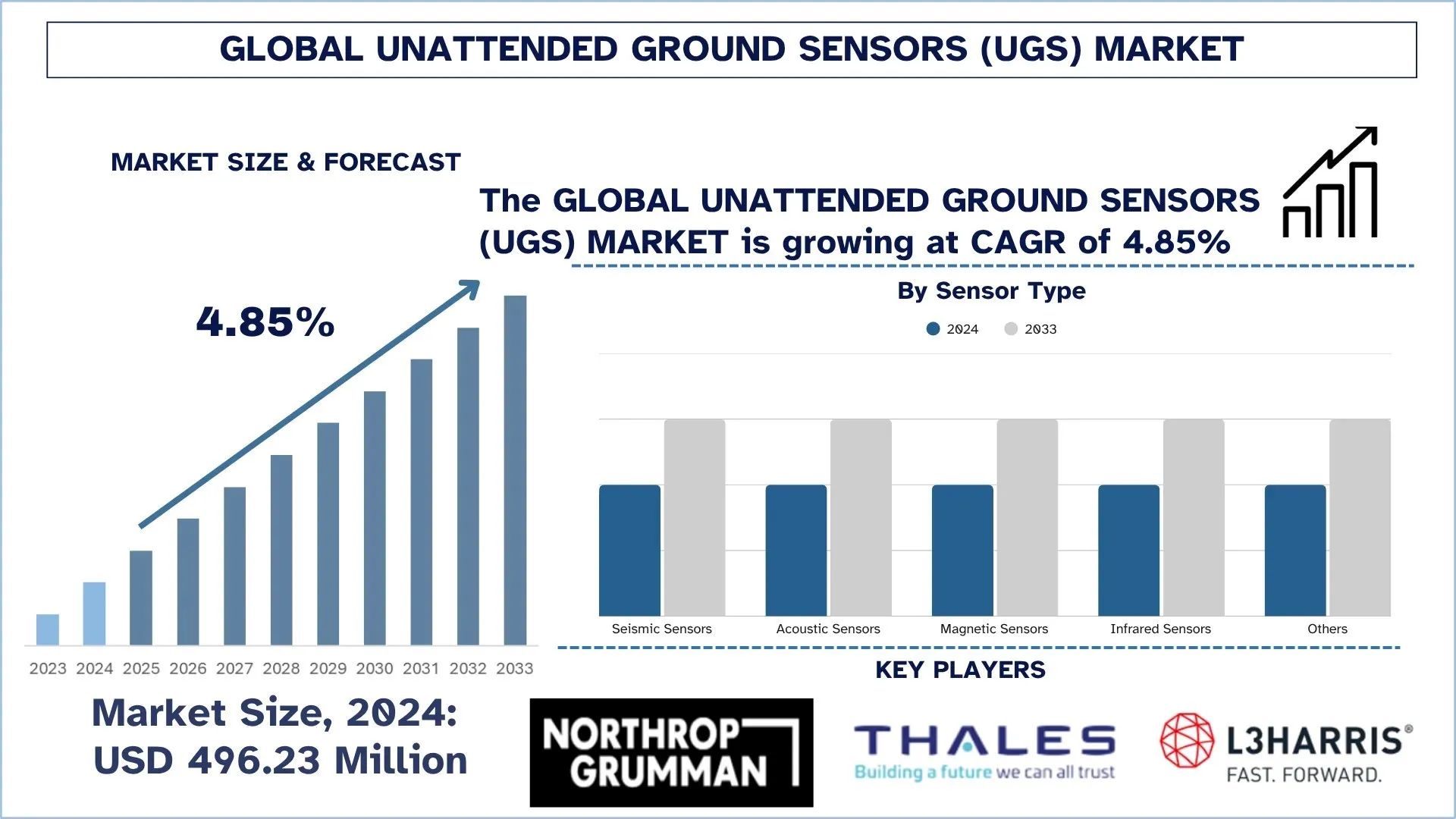

Объем глобального рынка необслуживаемых наземных датчиков (UGS) в 2024 году оценивался в 496,23 млн долларов США, и ожидается, что в течение прогнозируемого периода (2025–2033 гг.) он будет расти со среднегодовым темпом роста около 4,85%, что обусловлено повышенным вниманием к охране границ и передовому обнаружению угроз, укрепленным программами модернизации обороны, в которых приоритет отдается операциям с использованием большого количества датчиков.

Анализ рынка необслуживаемых наземных датчиков (UGS)

Повышенный интерес к охране границ и обнаружению угроз является движущей силой глобального рынка необслуживаемых наземных датчиков. Этот огромный рост рынка тесно связан с ростом геополитической напряженности, трансграничными повстанческими движениями и растущим спросом на закрытие обширных и удаленных национальных границ. В такой безопасной среде первостепенное значение имеет способность обеспечивать полное покрытие широкой области с минимальным количеством персонала при непрерывном наблюдении, и сети UGS справятся с этим без сучка и задоринки. Интегрированные сенсорные системы имеют высокую ценность, поскольку они являются столпами, позволяющими централизовать экосистему мониторинга сил безопасности для выявления и классификации вторжений в режиме реального времени, тем самым преодолевая слабые места лазеек физического патрулирования и ограниченных методов наблюдения за окружающей средой. Кроме того, внедрение UGS в качестве составного элемента интегрированных систем управления границами также расширяет его использование, поскольку агентства внутренней безопасности используют эти системы при первой же возможности для создания интеллектуальных и оперативно реагирующих границ. Рынок UGS имеет потенциал для долгосрочного роста и утверждения себя в качестве мощной силы в международном секторе обороны и безопасности, поскольку уровень сложности угроз и потенциал сетевых технологий продолжают расти.

Тенденции глобального рынка необслуживаемых наземных датчиков (UGS)

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка необслуживаемых наземных датчиков, как установлено нашей командой экспертов по исследованиям.

Рост миниатюризации и повышение энергоэффективности

Среди тенденций, влияющих на развертывание и возможности UGS, - быстрый переход к более мелким, легким и долговечным датчикам. Производители и конечные пользователи ищут системы с более длительным временем развертывания и более удобными местами для укрытия, что достигается за счет масштабного масштабирования размеров датчиков и использования сбора энергии и усовершенствований маломощной электроники. Эта тенденция предоставляет военным и силам безопасности подход с низкой логистической нагрузкой и низким риском к обследованию широких регионов в течение длительных периодов времени, добавляя большую гибкость и эффективность миссиям. Такие гаджеты, как новая микроплатформа UGS, могут быть развернуты одним человеком и работать в течение нескольких месяцев, а не недель, обеспечивая эффект "установил и забыл", который предлагает удивительный тактический потенциал войскам, которые могут быть ограничены проблемами цепочки поставок. Это становится массовой тенденцией, поскольку она согласуется с оперативными требованиями современной асимметричной войны, где скрытность и выносливость теперь преобладают над чистым размером, в то время как сети датчиков должны быть устойчивыми. Это повышает работоспособность пользователя, снижает общую стоимость владения для закупочных агентств и сводит к минимуму уязвимость датчика к идентификации и помехам, что приводит к значительно меньшему и более продуктивному следу. Крупные подрядчики реагируют, вкладывая значительные средства в микроэлектромеханические системы (МЭМС) и улучшенную аккумуляторную технологию, тем самым разрабатывая более совершенные продукты и обеспечивая будущую применимость UGS в будущих условиях боевых действий.

Сегментация отрасли необслуживаемых наземных датчиков (UGS)

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке необслуживаемых наземных датчиков, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

На рынке необслуживаемых наземных датчиков (UGS) доминирует рынок сейсмических датчиков

На основе типа датчика глобальный рынок необслуживаемых наземных датчиков сегментирован на сейсмические, акустические, магнитные, инфракрасные и другие. Ожидается, что в 2024 году сегмент сейсмических датчиков будет занимать самую большую долю рынка и продолжит доминировать в течение прогнозируемого периода. Это в основном связано с тем, что они надежны, потребляют меньше энергии и очень эффективны при обнаружении персонала и передвижения транспортных средств по вибрациям на земле. Они очень секретны и могут быть легко использованы в долгосрочных секретных миссиях наблюдения из-за их пассивного характера. Тем не менее, прогнозируется, что сегмент инфракрасных датчиков будет самым быстрорастущим сегментом из-за существенной необходимости подтверждать и классифицировать цели с помощью тепловизионной съемки для обеспечения доступности 24/7, независимо от погодных условий. Этот сегмент также был расширен за счет развития тепловой технологии, что привело к снижению затрат и повышению производительности и становится доступным для все большего числа миссий.

Сегмент стационарных систем занимал наибольшую долю рынка на рынке необслуживаемых наземных датчиков (UGS).

На основе развертывания глобальный рынок необслуживаемых наземных датчиков сегментирован на стационарные системы, портативные системы, системы, устанавливаемые на транспортных средствах, и другие. Ожидается, что в 2024 году сегмент стационарных систем будет занимать самую большую долю рынка. Их доминирование обусловлено длительными и стационарными миссиями (т.е. постоянным патрулированием границ и пунктов критической инфраструктуры (например, электростанций, военных баз) и защитой периметра передовых оперативных баз). Эти системы разработаны для обеспечения надежности и долговечности, часто имеют прочную конструкцию и оснащены долговечными источниками питания. Их лидерство также усиливается благодаря установленным программам закупок в организациях обороны и внутренней безопасности по всему миру, которые помогают защищать национальные границы. Тем не менее, сегмент портативных систем продемонстрирует самые высокие темпы роста, поскольку растет спрос на решения для быстрого развертывания в тактических военных подразделениях, силах специального назначения и правоохранительных органах. Эти системы необходимы из-за их удобства, легкой конструкции и быстрой конструкции и установки; таким образом, когда скорость и ловкость имеют решающее значение в динамичной и чувствительной ко времени миссии, они незаменимы.

В Северной Америке доминировал глобальный рынок необслуживаемых наземных датчиков (UGS)

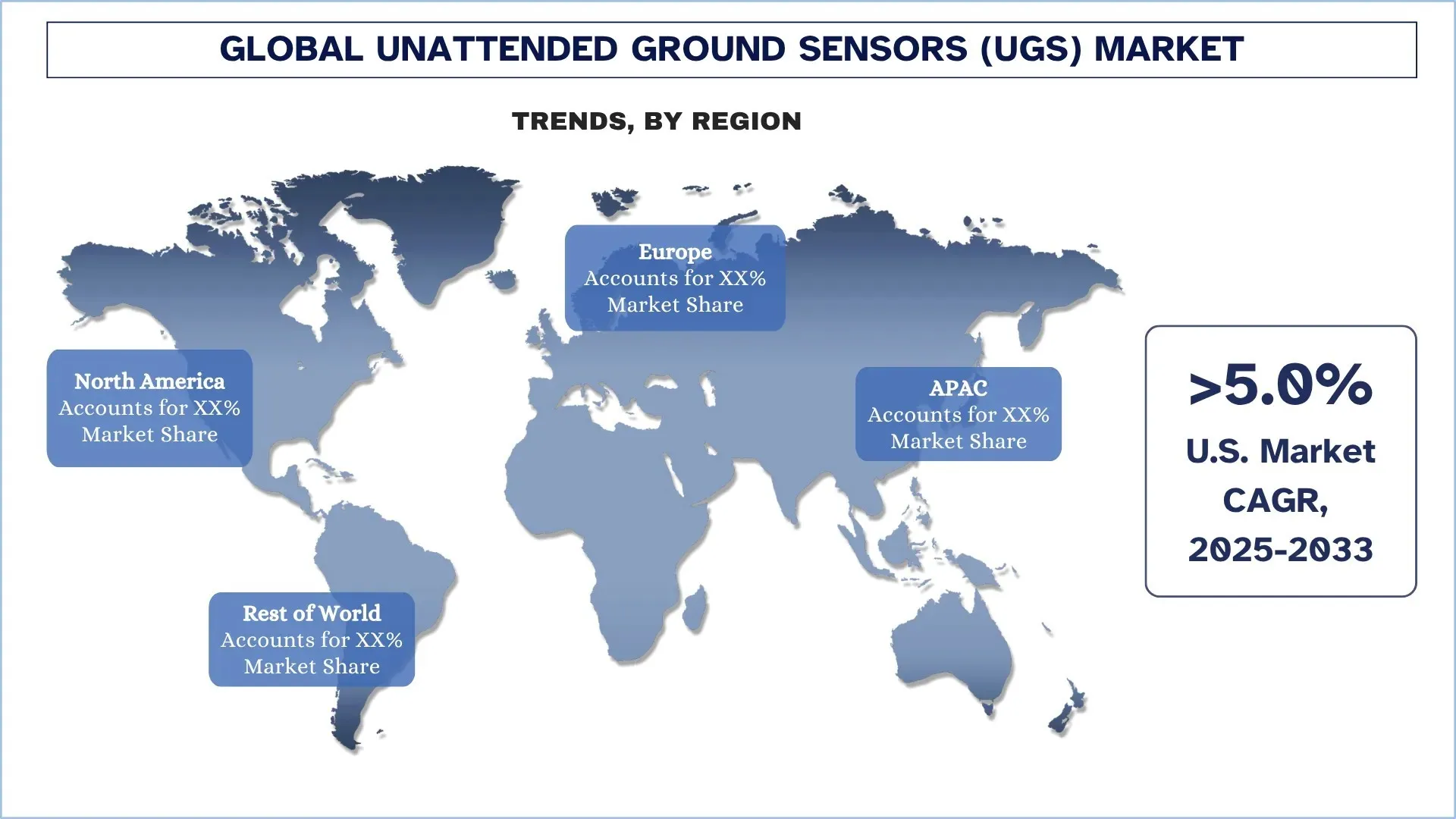

Ожидается, что регион Северной Америки будет занимать самую большую долю рынка в 2024 году и сохранит свои доминирующие позиции в течение прогнозируемого периода. Это лидерство можно напрямую отнести к большим оборонным бюджетам в регионе, особенно в Соединенных Штатах, крупнейшем в мире потребителе военных технологий и лидере в разработке и использовании высококлассных систем ISR. Существование крупных международных оборонных подрядчиков, активная разработка технологий и приоритетные программы закупки оборудования для защиты границ и предоставления возможностей для борьбы с современными войнами создали надежную экосистему рынка UGS. Доминирование региона также поддерживается тем фактом, что военные ведомства, ведомства внутренней безопасности и ведомства по защите критической инфраструктуры остро нуждаются в расширении осведомленности о ситуации и безопасности периметра с помощью сетевых сенсорных решений.

В 2024 году США занимали доминирующую долю рынка необслуживаемых наземных датчиков (UGS) в Северной Америке

США занимают лидирующие позиции на рынке необслуживаемых наземных датчиков в Северной Америке, поскольку у них огромный оборонный бюджет, высокоразвитые технологические возможности и большое внимание уделяется повышению национальной безопасности. Вклад в охрану границ, разведку на полях сражений и защиту критической инфраструктуры - это лишь некоторые из инвестиций, имеющих большое значение для сейсмических, акустических, инфракрасных и магнитных датчиков, которые широко используются в военной деятельности и деятельности по обеспечению внутренней безопасности. Доминирование крупных оборонных подрядчиков, тип научно-исследовательских и опытно-конструкторских работ, а также интенсивное внедрение систем ситуационной осведомленности с поддержкой ИИ только способствуют дальнейшему лидерству США. В свою очередь, страна продолжает оставаться основным двигателем роста, инноваций и внедрения на рынке в регионе.

Конкурентная среда отрасли необслуживаемых наземных датчиков (UGS)

Глобальный рынок необслуживаемых наземных датчиков является конкурентным, на нем представлено несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Ведущие компании, производящие необслуживаемые наземные датчики (UGS)

Некоторые из основных игроков на рынке - Northrop Grumman, Thales Defense & Security, Inc., L3Harris Technologies, Inc., Lockheed Martin Corporation, Textron Systems, BAE Systems, Elbit Systems Ltd, Saab AB, Rheinmetall AG и Teledyne FLIR Defense Inc.

Последние разработки на рынке необслуживаемых наземных датчиков (UGS)

В июле 2023 года L3Harris Technologies успешно совершила масштабное приобретение Aerojet Rocketdyne. Это позволит им занять более прочные позиции в системах двигателей, противоракетной обороне и гиперзвуке. L3Harris также, вероятно, улучшит предлагаемый продукт благодаря сенсорным технологиям, таким как необслуживаемые наземные датчики (UGS), поскольку стремится расширить свое присутствие на арене обороны. Это может привести к созданию более сложных и продвинутых оборонных решений.

В мае 2023 года Elbit Systems объявила о продаже своей системы UGS клиенту с Ближнего Востока. Критически важная инфраструктура защищается с помощью системы от террористических атак.

В апреле 2023 года Thales Group заявила о создании высококачественной современной системы UGS, которая будет использовать искусственный интеллект для улучшения возможностей идентификации и отслеживания целей. Эта новая система предназначена для хорошей работы в сложной среде, особенно в городских условиях, с которыми обычные системы могут не справиться.

Обзор отчета о глобальном рынке необслуживаемых наземных датчиков (UGS)

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозный период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 4,85% |

Размер рынка в 2024 году | 496,23 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион-контрибутор | Ожидается, что в течение прогнозируемого периода в Северной Америке будет доминировать рынок. |

Ключевые охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Профилированные компании | Northrop Grumman, Thales Defense & Security, Inc., L3Harris Technologies, Inc., Lockheed Martin Corporation, Textron Systems, BAE Systems, Elbit Systems Ltd, Saab AB, Rheinmetall AG и Teledyne FLIR Defense Inc. |

Объем отчета | Тенденции рынка, движущие силы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компании |

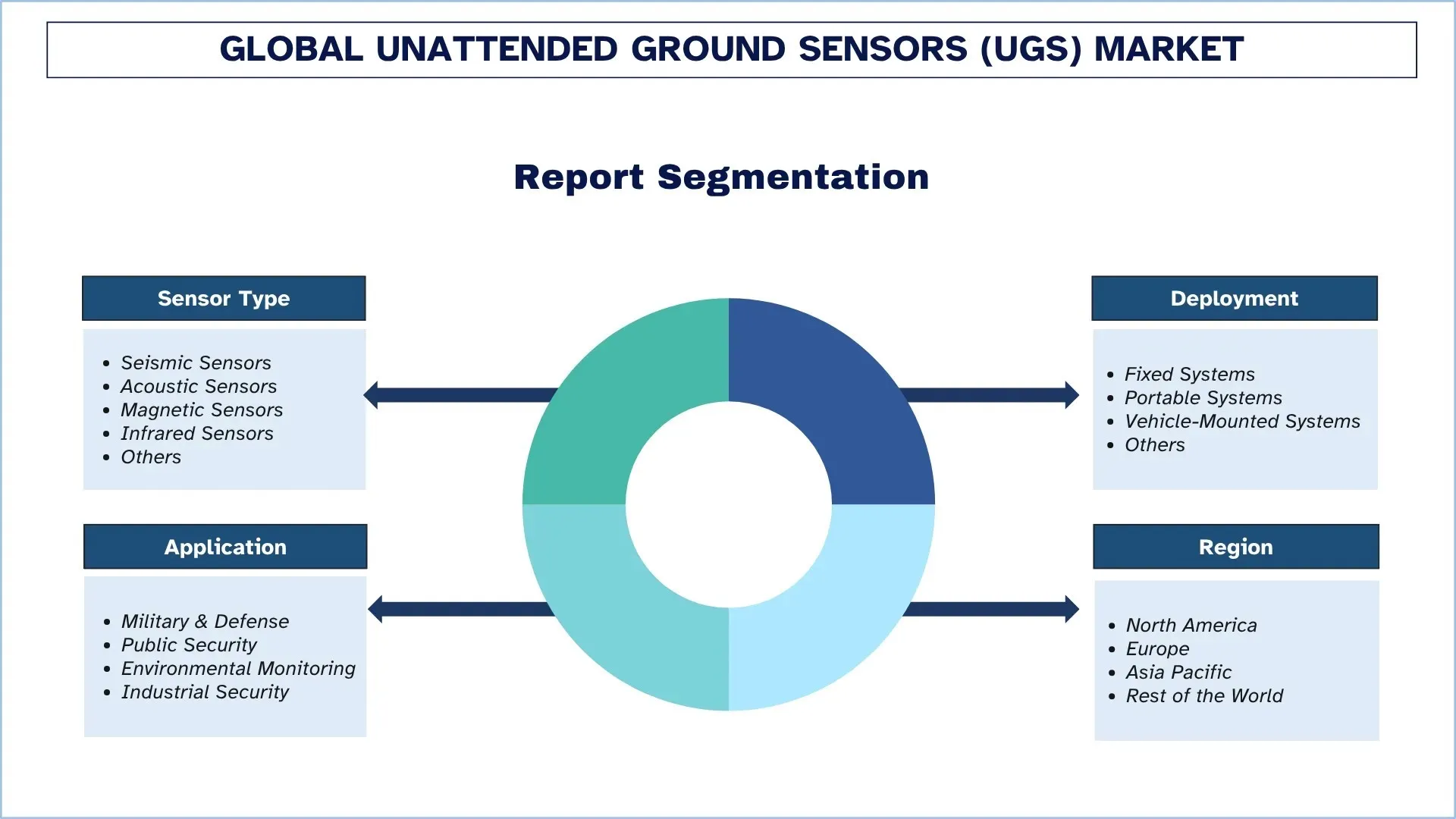

Охваченные сегменты | По типу датчика; По развертыванию; По применению; и по региону/стране |

Причины купить отчет о рынке необслуживаемых наземных датчиков (UGS):

Исследование включает в себя анализ размеров и прогнозирования рынка, подтвержденный аутентифицированными ключевыми отраслевыми экспертами.

В отчете кратко рассматриваются общие показатели отрасли с первого взгляда.

Отчет охватывает углубленный анализ видных представителей отрасли, в первую очередь сосредоточиваясь на ключевых финансовых показателях бизнеса, портфелях типов, стратегиях расширения и последних разработках.

Содержание

Методология исследования для анализа глобального рынка необслуживаемых наземных датчиков (UGS) (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка необслуживаемых наземных датчиков, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости необслуживаемых наземных датчиков. После проверки рыночных показателей посредством этих интервью мы использовали подходы как "сверху вниз", так и "снизу вверх" для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка необслуживаемых наземных датчиков. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип датчика, развертывание, применение и регионы в рамках глобального рынка необслуживаемых наземных датчиков.

Основная цель исследования глобального рынка необслуживаемых наземных датчиков (UGS)

Исследование выявляет текущие и будущие тенденции на глобальном рынке необслуживаемых наземных датчиков, предоставляя стратегические сведения для инвесторов. Оно подчеркивает привлекательность региональных рынков, позволяя участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка глобального рынка необслуживаемых наземных датчиков и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка необслуживаемых наземных датчиков (UGS): Сегменты в исследовании включают области типа датчика, развертывания, применения и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды отрасли необслуживаемых наземных датчиков.

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний на рынке необслуживаемых наземных датчиков и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер мирового рынка беспилотных наземных датчиков и его потенциал роста?

Объем мирового рынка необслуживаемых наземных датчиков оценивался в 496,23 млн долларов США в 2024 году и, по прогнозам, будет расти в среднем на 4,85% в течение прогнозируемого периода (2025–2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на мировом рынке беспроводных наземных датчиков по типу датчика?

Ожидается, что сегмент сейсмических датчиков будет занимать наибольшую долю рынка и сохранит свое доминирующее положение в течение всего прогнозируемого периода. Это в основном связано с тем, что они надежны, потребляют меньше энергии и очень эффективны при обнаружении передвижения персонала и транспортных средств по вибрациям на земле. Они очень скрытны и могут быть легко использованы в долгосрочных тайных операциях наблюдения из-за их пассивного характера.

Q3: Каковы движущие факторы роста глобального рынка беспилотных наземных датчиков?

• Повышенное внимание к защите границ и обнаружению угроз: правительства в различных регионах увеличивают расходы на наблюдение для борьбы с трансграничным проникновением, торговлей людьми и нерегулярными конфликтами, что обеспечивает устойчивый спрос на необслуживаемые системы наземного обнаружения.

• Модернизация обороны и переход к операциям с использованием большого количества датчиков: вооруженные силы переходят к цифровым сетям, операциям, ориентированным на данные, которые требуют постоянных сетей наземного обнаружения, что способствует внедрению UGS в рамках программ ISR и ситуационной осведомленности на поле боя.

• Быстрый прогресс в технологиях зондирования и коммуникациях: улучшения в акустических, сейсмических, магнитных и инфракрасных датчиках, а также более надежная беспроводная связь повышают точность, долговечность и возможности интеграции.

Q4: Каковы новые технологии и тенденции на мировом рынке беспилотных наземных датчиков?

• Экосистемы сетевых датчиков с поддержкой ИИ: Разработчики внедряют машинное обучение, периферийную аналитику и возможности подключения IoT в устройства UGS для повышения точности обнаружения, автоматизации классификации и снижения количества ложных срабатываний.

• Уменьшение размеров датчиков и повышение энергоэффективности: Производители создают меньшие по размеру, более легкие и экономичные устройства, включая варианты, развертываемые по воздуху, которые упрощают установку и увеличивают срок службы.

• Расширение за пределы традиционных военных применений: Внедрение расширяется в области охраны границ, наблюдения за общественными пространствами, безопасности инфраструктуры и промышленного мониторинга, расширяя рыночный потенциал.

Q5: Каковы ключевые проблемы на мировом рынке беспилотных наземных датчиков?

• Высокие инвестиционные требования: передовые сенсорные узлы, прочное оборудование, безопасная связь и системная интеграция создают значительные первоначальные затраты, которые ограничивают внедрение среди организаций с ограниченным бюджетом.

• Ограничения по питанию и окружающей среде: удаленные или суровые районы развертывания часто создают проблемы для срока службы батареи, устойчивости к погодным условиям и общей надежности, что требует частого обслуживания и замены.

• Сложность системы, ложные тревоги и проблемы безопасности: разграничение реальных угроз и экологического шума остается сложным, а проблемы совместимости и требования к безопасности данных создают дополнительные сложности.

Q6: Какой регион доминирует на мировом рынке необслуживаемых наземных датчиков?

Ожидается, что регион Северной Америки будет занимать наибольшую долю рынка в 2024 году и, по прогнозам, сохранит свои лидирующие позиции на протяжении всего прогнозируемого периода. Это лидерство можно напрямую отнести к большим оборонным бюджетам в регионе, особенно в Соединенных Штатах, крупнейшей в мире стране по расходам на военные технологии и лидеру в разработке и использовании высокотехнологичных систем ISR.

Q7: Кто является ключевыми игроками на глобальном рынке автономных наземных датчиков?

В число ключевых компаний входят:

• Northrop Grumman

• Thales Defense & Security, Inc.

• L3Harris Technologies, Inc.

• Lockheed Martin Corporation

• Textron Systems

• BAE Systems

• Elbit Systems Ltd

• Saab AB

• Rheinmetall AG

• Teledyne FLIR Defense Inc.

Q8: Как политические рамки и международные стандарты безопасности влияют на глобальное развертывание ПХГ?

• Стандарты закупок оборонной продукции: Страны принимают руководства, аналогичные NATO/STANAG, с упором на надежность, кибербезопасность и совместимость систем UGS.

• Правила экспортного контроля: Соответствие требованиям ITAR, EAR и другим экспортным правилам определяет, как производители продают UGS на международном уровне.

• Политика охраны границ: Согласованные протоколы безопасности в различных регионах (ЕС, ССАГПЗ, АСЕАН) повышают спрос на стандартизированные, совместимые UGS решения.

Q9: Как глобализация влияет на сотрудничество и расширение рынка в индустрии необслуживаемых наземных датчиков (UGS)?

• Совместные оборонные программы: Трансграничное оборонное сотрудничество и многонациональные инициативы в области безопасности стимулируют совместную разработку ННС, стандарты интероперабельности и обмен технологиями.

• Международные сети поставщиков: OEM-производители все чаще полагаются на глобальные поставки компонентов, датчиков, аккумуляторов и коммуникационных чипов, оптимизируя затраты и производительность.

• Экспортные партнерства: Страны с развитыми возможностями в области ННС расширяются за счет структурированных экспортных соглашений, обеспечивая проникновение в Азию, на Ближний Восток и в Восточную Европу.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок магниторезистивной оперативной памяти (MRAM): текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе (переключаемая MRAM и STT-MRAM); Применение (потребительская электроника, автомобилестроение, робототехника, аэрокосмическая промышленность и оборона, корпоративные системы хранения данных и прочее); и Регион/Страна

Рынок систем ионно-лучевого травления: текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе (обычное ионно-лучевое травление (IBE), реактивное ионно-лучевое травление (RIBE), системы сфокусированного ионного пучка (FIB), автоматическое ионно-лучевое травление и другие); Применение (производство полупроводников, микроэлектроника и хранение данных, фотоника и оптоэлектроника, MEMS (микроэлектромеханические системы), исследования и метрология и другие); Конечный пользователь (полупроводники и электроника, аэрокосмическая и оборонная промышленность, здравоохранение и медицинское оборудование, научно-исследовательские институты и другие); и Регион/Страна

Рынок оптических модулей 25G: текущий анализ и прогноз (2026-2034)

Акцент на типе продукта (SFP28, QSFP28 и CFP); Применение (центры обработки данных, телекоммуникации и корпоративные сети); Конечный потребитель (ИТ и телекоммуникации, BFSI, здравоохранение, розничная торговля и другие); и регион/страна

Рынок чипсетов Power over Ethernet (PoE): текущий анализ и прогноз (2025-2033)

Акцент на типе (чипсет оборудования источника питания PoE (PSE) и чипсет запитываемых устройств PoE (PD)); Стандарт (стандарт IEEE 802.3at, стандарт IEEE 802.3bt и стандарт IEEE 802.3af); Устройство (IP/сетевые камеры, VoIP-телефоны, Ethernet-коммутаторы и инжекторы, точки беспроводного радиодоступа, датчики приближения, светодиодное освещение и прочее); Конечное использование (коммерческое, промышленное и жилое); и Регион/Страна