Рынок нейроморфного оборудования: текущий анализ и прогноз (2025-2033 гг.)

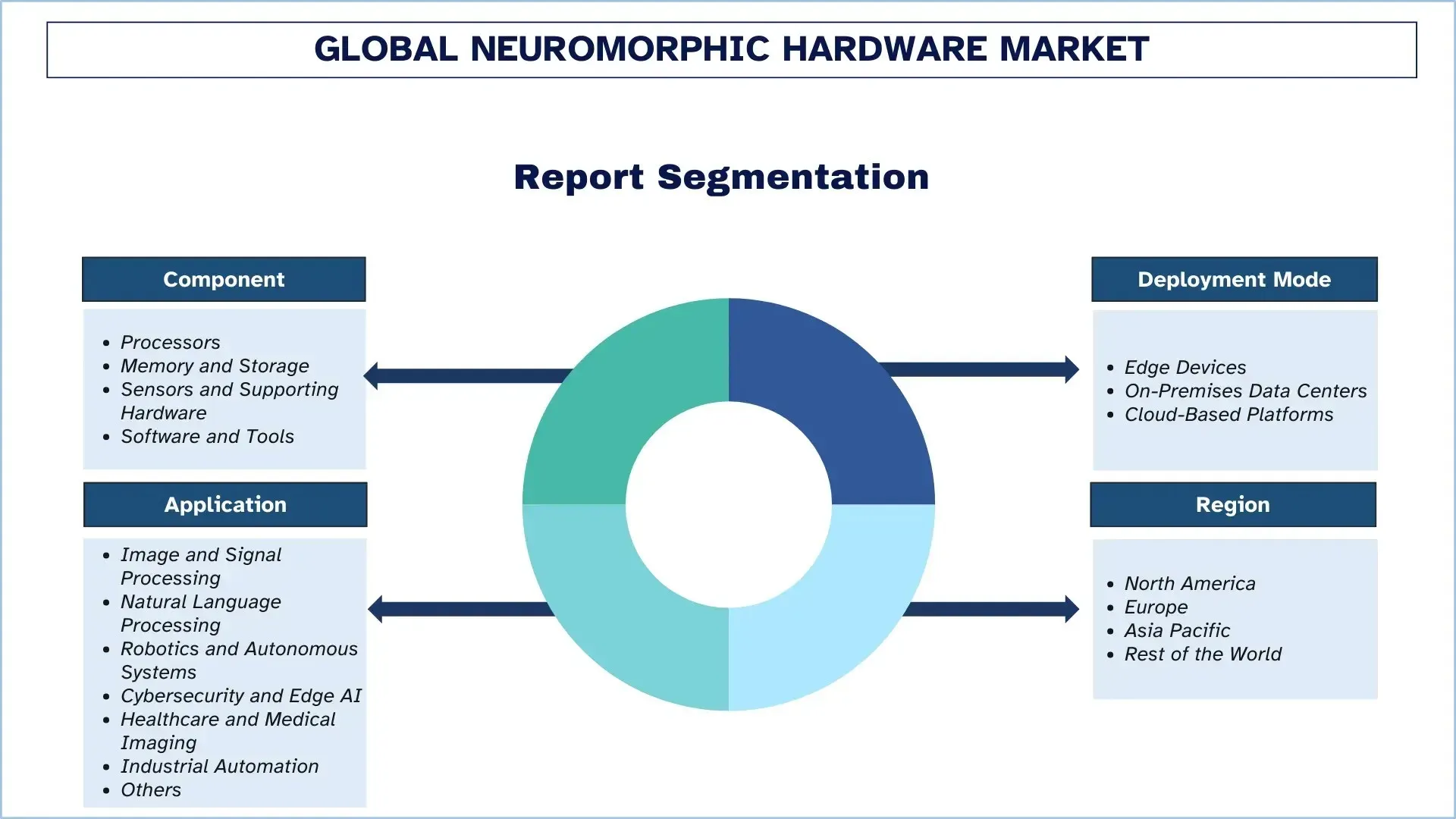

Акцент на компонентах (процессоры, память и хранилище, датчики и вспомогательное оборудование, а также программное обеспечение и инструменты); Режим развертывания (периферийные устройства, локальные центры обработки данных и облачные платформы); Приложение (обработка изображений и сигналов, обработка естественного языка, робототехника и автономные системы, кибербезопасность и периферийный искусственный интеллект, здравоохранение и медицинская визуализация, промышленная автоматизация и прочее); и регион/страна

Глобальный размер и прогноз рынка нейроморфного оборудования

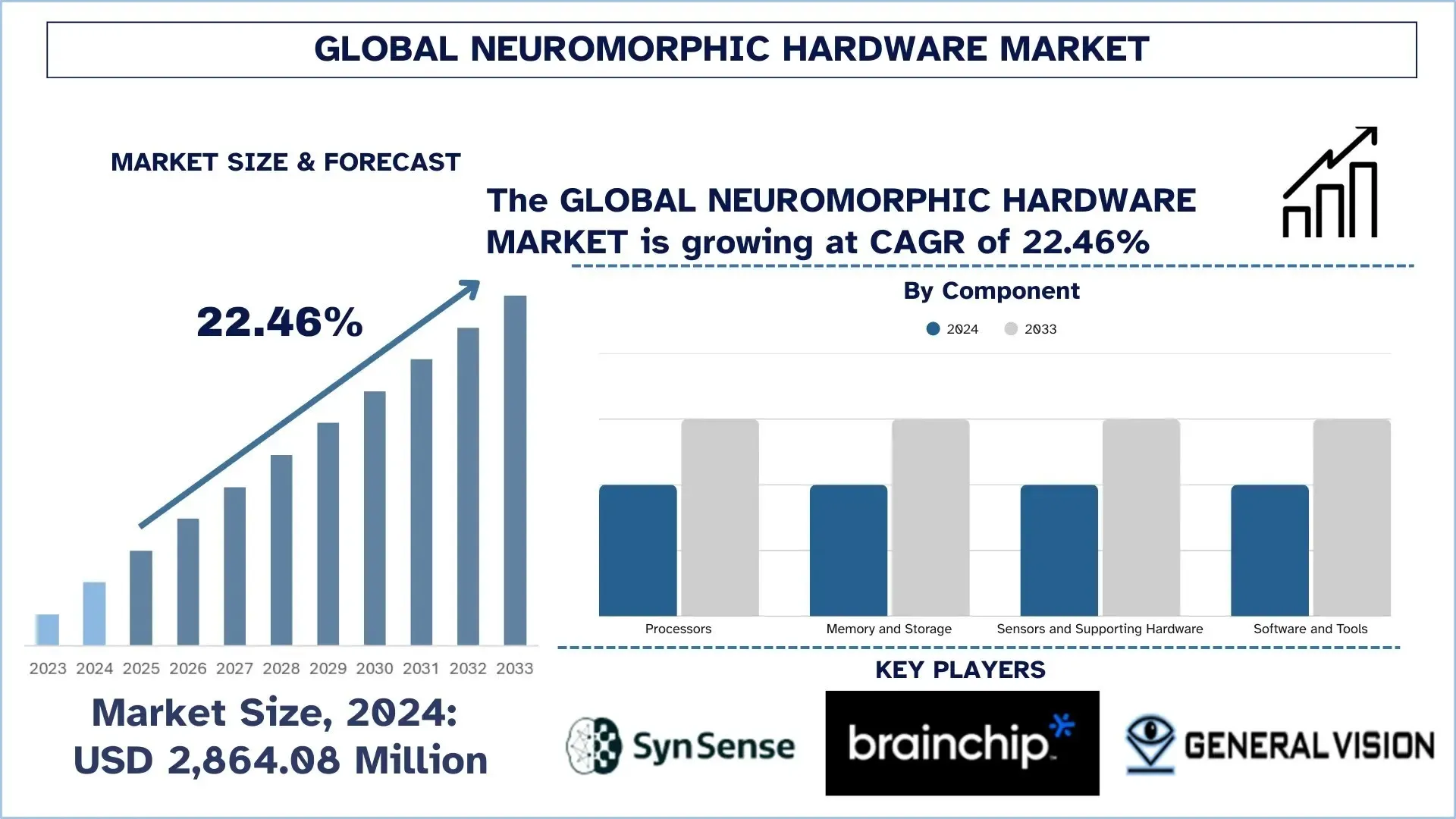

В 2024 году объем глобального рынка нейроморфного оборудования оценивался в 2 864,08 млн долларов США, и ожидается, что в течение прогнозируемого периода (2025–2033 гг.) он будет расти со среднегодовым темпом роста около 22,46%, что обусловлено растущим спросом на сверхнизкое энергопотребление, ИИ с малой задержкой, расширением использования периферийных вычислений и необходимостью снижения энергозатрат и стоимостных ограничений традиционных выводов на основе ЦП/ГП в автомобильной, промышленной, потребительской и оборонной областях.

Анализ рынка нейроморфного оборудования

Ожидается, что глобальный рынок нейроморфного оборудования будет активно расти в течение прогнозируемого периода из-за острой необходимости в сверхэффективных вычислениях ИИ с малой задержкой на периферии и в условиях ограниченного энергопотребления. Это расширение стало возможным благодаря растущей потребности в восприятии и принятии решений в режиме реального времени в робототехнике, автономных системах, промышленной автоматизации и потребительских устройствах следующего поколения, а также усилению давления, направленного на снижение энергозатрат и стоимости традиционного ИИ на основе ГП/ЦП, при этом стремление глобальных отраслей к переходу к постоянному интеллекту с более строгими целями устойчивого развития и более высокими требованиями к конфиденциальности данных, нейроморфные архитектуры, основанные на нейронных сетях, подобных мозгу, вызывающие всплески, получают все больший интерес для обеспечения обработки, управляемой событиями, которая потребляет мощность на порядки меньше. Он находит применение в основном там, где полезна асинхронная обработка (например, интеллектуальные датчики, системы машинного зрения, адаптивное управление и встроенные выводы), где важна скорость реагирования, требования к пропускной способности ограничены и достижимо непрерывное обучение (в источнике данных). Кроме того, долгосрочное развитие рынка обусловлено материаловедением и разработкой устройств, таких как мемристивные компоненты, новые энергонезависимые запоминающие устройства и улучшенные межсоединения на кристалле, которые проще масштабировать, более надежны и просты в производстве, а также решают давние проблемы, такие как сложность обучения и фрагментация экосистемы.

Глобальные тенденции рынка нейроморфного оборудования

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка нейроморфного оборудования, как это было установлено нашей командой экспертов по исследованиям.

Более совершенные программные инструменты SNN, компиляторы и стандарты

Одной из тенденций на мировом рынке нейроморфного оборудования является разработка более мощных программных инструментов и стандартов. Спайковые нейронные сети (SNN) часто используются в качестве нейроморфных систем, но многие группы не могут научиться их использовать, потому что обучение, отладка и развертывание часто сложнее, чем в стандартных фреймворках ИИ. Это решается за счет более совершенных компиляторов, SDK, библиотек и более совершенных методов сравнительного анализа, которые упрощают создание моделей, упрощают сравнение производительности и облегчают переход продуктов. Они также помогают свести к минимуму проблемы интеграции, позволяя нейроморфным чипам работать в смешанных системах (ЦП/ГП + нейроморфные ускорители) и с камерами событий. Таким образом, совершенствование программного обеспечения и стандартов является важной тенденцией, которая способствует более широкому использованию нейроморфного оборудования.

Сегментация отрасли нейроморфного оборудования

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке нейроморфного оборудования, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Сегмент процессоров занимал наибольшую долю рынка нейроморфного оборудования.

На основе типа компонентов глобальный рынок нейроморфного оборудования сегментируется на процессоры, память и хранилища, датчики и вспомогательное оборудование, а также программное обеспечение и инструменты. Ожидается, что в 2024 году сегмент процессоров будет занимать наибольшую долю рынка и сохранит свое доминирующее положение в течение всего прогнозируемого периода. Это в основном связано с тем, что нейроморфные процессоры (такие как чипы логического вывода, управляемые событиями, или ускорители спайковых нейронных сетей) лежат в основе вычислительного уровня, который обеспечивает сверхнизкое энергопотребление, распознавание образов с малой задержкой и адаптивное принятие решений на периферийных устройствах, робототехнике и интеллектуальных сенсорных платформах. Их способность выполнять рабочие нагрузки очень редко и асинхронно, часто с меньшим перемещением данных и более простыми конвейерами обработки сигналов, делает их инвестиционным выбором для OEM-производителей и системных интеграторов для повышения производительности на ватт за счет удовлетворения требований к производительности в режиме реального времени. Кроме того, инновации на уровне процессоров, включая более высокую плотность нейронов/синапсов, межсоединения на кристалле и более тесную интеграцию с традиционными ЦП/МК, повышают гибкость развертывания и ускоряют коммерциализацию как в промышленных, так и в автомобильных условиях.

Сегмент периферийных устройств занимал наибольшую долю рынка нейроморфного оборудования.

На основе способа развертывания глобальный рынок нейроморфного оборудования сегментируется на периферийные устройства, локальные центры обработки данных и облачные платформы. Ожидается, что в 2024 году сегмент периферийных устройств будет занимать наибольшую долю рынка и сохранит свое доминирующее положение в течение всего прогнозируемого периода. Это в основном связано с тем, что нейроморфные системы предназначены для выполнения логического вывода в режиме реального времени, с низким энергопотреблением и управляемого событиями, что делает их очень применимыми на конечных точках с ограниченными ресурсами, таких как интеллектуальные камеры, автономные роботы, дроны, носимые устройства, промышленные контроллеры и интеллектуальные узлы Интернета вещей. Локальная обработка сенсорных данных с использованием периферийного нейроморфного оборудования ускоряет задержку. Это сводит к минимуму потребление полосы пропускания, обеспечивая архитектуры, ориентированные на конфиденциальность, в которых непрерывная потоковая передача на централизованные серверы неосуществима или ограничена. Кроме того, спайковые процессоры можно комбинировать с датчиками на основе событий для создания эффективных конвейеров восприятия, которые реагируют в динамических средах, требуют меньшей тепловой нагрузки и имеют увеличенный срок службы батареи, что является важным фактором при развертывании систем в полевых условиях. Но сегмент локальных центров обработки данных будет демонстрировать самый быстрый рост, поскольку предприятия развертывают нейроморфные ускорители для специализированных рабочих нагрузок, включая высокопроизводительную аналитику сигналов, адаптивное управление и исследовательское моделирование, где детерминированная производительность, безопасность или нормативные соображения благоприятствуют локальной инфраструктуре.

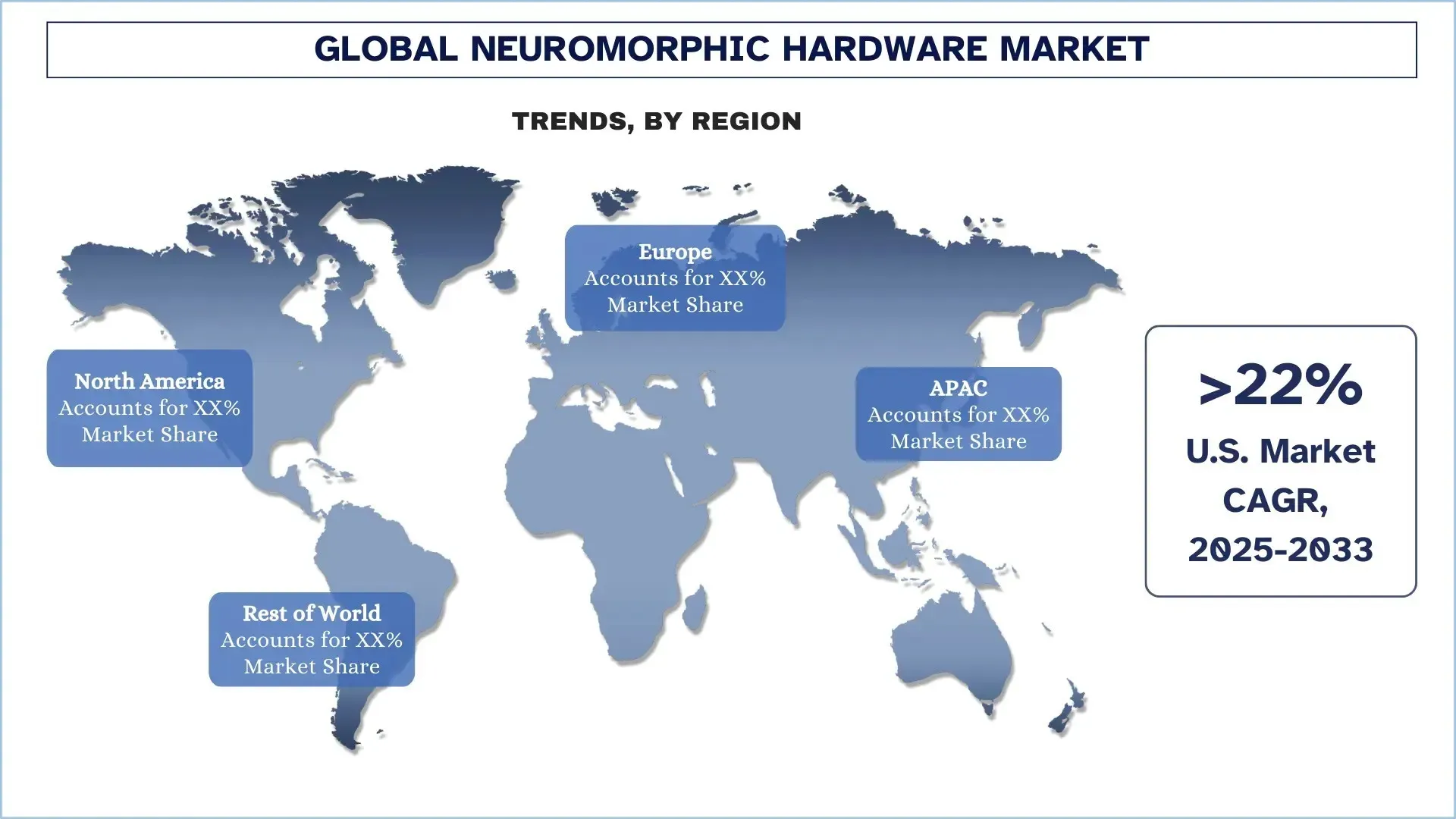

Северная Америка доминировала на глобальном рынке нейроморфного оборудования

Северная Америка доминирует на глобальном рынке нейроморфного оборудования, и ожидается, что она сохранит свое лидерство в течение прогнозируемого периода. Основным фактором этого лидерства является концентрация полупроводниковых инноваций, научно-исследовательских институтов ИИ, оборонных и аэрокосмических программ, а также капитала для глубоких технологий в Соединенных Штатах, особенно при канадской поддержке передовых исследований и стартапов, что ускорило коммерциализацию нейроморфных процессоров и платформ зондирования, управляемых событиями. Одним из основных факторов, которые делают регион очень популярным рынком для нейроморфного оборудования в 2024 году, является раннее внедрение энергоэффективных нейроморфных вычислений в Северной Америке, особенно в периферийных вычислениях, робототехнике и критически важных промышленных и охранных рабочих нагрузках. Более того, экосистема хорошо оснащена зрелыми инструментами; пилотные развертывания активны; и существует тесное сотрудничество между разработчиками чипов, поставщиками облачных/периферийных платформ, системными интеграторами и конечными пользователями, что поддерживает более быстрые циклы проверки и облегчает быстрое масштабирование прототипов до фактических развертываний. Поскольку предприятия уделяют приоритетное внимание выводам на устройстве с малой задержкой, обработке с учетом конфиденциальности и оптимизации энергопотребления, Северная Америка имеет хорошие возможности для удовлетворения спроса на автономные, промышленные и национальные приложения безопасности следующего поколения.

США занимали доминирующую долю на рынке нейроморфного оборудования Северной Америки в 2024 году

США лидируют на глобальном рынке нейроморфного оборудования благодаря оптимальному сочетанию передовых возможностей проектирования полупроводников, исследований в области ИИ и возможностей коммерциализации. Инновационный цикл в США для создателей чипов и систем сократился, при этом прототипирование, выпуск и итерация занимают считанные минуты, а разнообразие университетов и национальных лабораторий обеспечивает постоянный приток новых архитектур, алгоритмов и талантов в систему. Ранняя потребность в сверхнизком энергопотреблении и малой задержке вычислений с возможностями в режиме реального времени также очевидна в оборонных, аэрокосмических и охранных приложениях, для решения которых хорошо подходят нейроморфные приложения. В то же время в США существует устоявшаяся система венчурных инвестиций и стартапов, которая инвестирует в инновации в области аппаратного обеспечения с высоким риском и способствует сотрудничеству с OEM-производителями, облачными/периферийными платформами и системными интеграторами.

Конкурентная среда отрасли нейроморфного оборудования

Глобальный рынок нейроморфного оборудования является конкурентным, на нем представлено несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Топ-компании, производящие нейроморфное оборудование

Некоторые из основных игроков на рынке: SynSense, BrainChip, Inc., General Vision Inc., Hewlett Packard Enterprise Development LP, IBM Corporation, Innatera Nanosystems BV, Intel Corporation, Knowm Inc., Blumind и Numenta.

Последние разработки на рынке нейроморфного оборудования

- В июле 2025 года Samsung объявила о важном прорыве в области нейроморфных чипов ИИ, предназначенных для работы с периферийными вычислениями. Эти чипы, подобные мозгу, имитируют нейронные вычисления, чтобы сделать вычисления в таких устройствах, как носимые устройства и датчики, невероятно эффективными и с низким энергопотреблением. Эта технология улучшает обработку данных на устройстве в режиме реального времени, снижая зависимость от облачных ресурсов и повышая скорость реагирования и энергоэффективность.

- В 2024 году Fraunhofer представит как аналоговые, так и смешанные ускорители логического вывода. Это сокращает потоки данных и обеспечивает очень малую задержку при обработке сигналов на устройстве. Кроме того, рецензируемые статьи показывают, что эквивалентная фемтоджоулям энергия на событие в прототипных конвейерах, предназначенных для встроенной медицинской визуализации и промышленного контроля, вероятно, поддержит рост сегмента.

- В 2024 году Intel собрала Hala Point, систему, которая содержит 1152 процессора Loihi-2 и поддерживает более 1,15 миллиарда нейронов и 128 миллиардов синапсов. Он работает с пиковой мощностью около 2600 Вт, и эксперимент направлен на то, чтобы предоставить системным интеграторам метод масштабирования и сравнительного анализа энергопотребления. Кроме того, эта масштабная, пополненная демонстрация в 2024 году, в рамках партнерства между секторами, обеспечит Северной Америке лидирующие позиции в ближайших демонстрациях.

Охват отчета о глобальном рынке нейроморфного оборудования

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 22,46% |

Размер рынка в 2024 году | 2 864,08 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион-вкладчик | Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Профилированные компании | SynSense, BrainChip, Inc., General Vision Inc., Hewlett Packard Enterprise Development LP, IBM Corporation, Innatera Nanosystems BV, Intel Corporation, Knowm Inc., Blumind и Numenta |

Область применения отчета | Тенденции рынка, факторы и ограничения; Оценка и прогнозирование доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компании |

Охваченные сегменты | По компонентам, способу развертывания, применению и региону/стране |

Причины купить отчет о рынке нейроморфного оборудования:

- Исследование включает в себя анализ размера рынка и прогнозирования, подтвержденный проверенными ключевыми экспертами отрасли.

- В отчете кратко рассматривается общая производительность отрасли.

- Отчет охватывает углубленный анализ видных представителей отрасли, в первую очередь сосредоточиваясь на ключевых финансовых показателях бизнеса, портфелях типов, стратегиях расширения и последних разработках.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок в различных сегментах.

- Подробный анализ отрасли на региональном уровне.

Варианты индивидуальной настройки:

Глобальный рынок нейроморфного оборудования может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у

Содержание

Методология исследования для анализа глобального рынка нейроморфного оборудования (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка нейроморфного оборудования, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Чтобы подтвердить эти выводы, мы внимательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с экспертами отрасли по всей цепочке создания стоимости нейроморфного оборудования. После проверки рыночных показателей посредством этих интервью мы использовали подходы как сверху вниз, так и снизу вверх для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Разработка рынка

Мы применили метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка нейроморфного оборудования. Мы разделили данные на несколько сегментов и подсегментов, анализируя различные параметры и тенденции, включая компонент, режим развертывания, применение и регионы в рамках глобального рынка нейроморфного оборудования.

Основная цель исследования глобального рынка нейроморфного оборудования

Исследование выявляет текущие и будущие тенденции на глобальном рынке нейроморфного оборудования, предоставляя стратегическую информацию для инвесторов. В нем подчеркивается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка глобального рынка нейроморфного оборудования и его сегментов в стоимостном выражении (долл. США).

Сегментация рынка нейроморфного оборудования: Сегменты в исследовании включают области компонентов, режима развертывания, применения и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды индустрии нейроморфного оборудования.

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний на рынке нейроморфного оборудования и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер мирового рынка нейроморфного оборудования и его потенциал роста?

Объем мирового рынка нейроморфного оборудования оценивался в 2 864,08 млн долларов США в 2024 году и, по прогнозам, будет расти в среднем на 22,46% в течение прогнозируемого периода (2025–2033 гг.).

В2: Какой сегмент имеет наибольшую долю на мировом рынке нейроморфного оборудования по Компонентам?

Ожидается, что сегмент процессоров будет занимать наибольшую долю в течение прогнозируемого периода, поскольку нейроморфные процессоры, такие как чипы логического вывода, управляемые событиями, и ускорители спайковых нейронных сетей, формируют основной вычислительный слой для сверхнизкого энергопотребления, распознавания образов с малой задержкой и адаптивного принятия решений в периферийных устройствах, робототехнике и интеллектуальных сенсорных платформах.

Q3: Каковы движущие факторы роста глобального рынка нейроморфного оборудования?

• Спрос на маломощный Edge AI с низкой задержкой

• Рост в сфере робототехники и автономных систем

• Конфиденциальность данных и ограничения пропускной способности, подталкивающие к выводам на устройстве вместо облачной обработки

Q4: Каковы новые технологии и тенденции на глобальном рынке нейроморфного оборудования?

• Улучшенные программные инструменты, компиляторы и стандарты для SNN

• Интеграция с датчиками, управляемыми событиями, и гибридными стеками ИИ

Q5: Каковы основные проблемы на глобальном рынке нейроморфного оборудования?

• Ограниченная зрелость экосистемы и внедрение среди разработчиков

• Неопределенность масштабирования и возврата инвестиций по сравнению с традиционным AI-оборудованием

В6: Какой регион доминирует на мировом рынке нейроморфного оборудования?

Северная Америка доминирует на рынке нейроморфного оборудования, чему способствуют инновации в области микросхем в США, исследования и разработки в области искусственного интеллекта, спрос со стороны оборонной промышленности и финансирование глубоких технологий, а Канада усиливает рост за счет исследований и стартапов.

Q7: Кто является ключевыми игроками на глобальном рынке нейроморфного оборудования?

В число ключевых компаний входят:

• SynSense

• BrainChip, Inc.

• General Vision Inc.

• Hewlett Packard Enterprise Development LP

• IBM Corporation

• Innatera Nanosystems BV

• Intel Corporation

• Knowm Inc.

• Blumind

• Numenta

Q8: Как правила защиты данных и политики управления ИИ влияют на внедрение нейроморфного оборудования в городах и общественной инфраструктуре?

• Предпочтение выполнения выводов на устройстве: требования конфиденциальности подталкивают к локальному выполнению анализа конфиденциального видео/аудио.

• Снижение риска раскрытия данных при передаче: уменьшение потоковой передачи в облако снижает риск соответствия требованиям и утечек.

• Стимул закупок в государственном секторе: тендеры на "умные города" отдают предпочтение безопасным и энергоэффективным периферийным вычислениям.

Q9: Как цели по энергоэффективности и требования устойчивого развития влияют на решения о закупке нейроморфного оборудования?

• Соответствие требованиям к энергопотреблению: Покупатели отдают предпочтение вычислительным решениям с низким энергопотреблением для постоянно включенных сценариев использования ИИ.

• Снижение затрат на охлаждение и операционных расходов: Уменьшенное тепловыделение сокращает потребность в охлаждении в периферийных шкафах и центрах обработки данных.

• IT-стратегии, связанные с ESG: Повышение эффективности поддерживает цели по сокращению выбросов углерода и экологически чистым IT-решениям.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок магниторезистивной оперативной памяти (MRAM): текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе (переключаемая MRAM и STT-MRAM); Применение (потребительская электроника, автомобилестроение, робототехника, аэрокосмическая промышленность и оборона, корпоративные системы хранения данных и прочее); и Регион/Страна

Рынок систем ионно-лучевого травления: текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе (обычное ионно-лучевое травление (IBE), реактивное ионно-лучевое травление (RIBE), системы сфокусированного ионного пучка (FIB), автоматическое ионно-лучевое травление и другие); Применение (производство полупроводников, микроэлектроника и хранение данных, фотоника и оптоэлектроника, MEMS (микроэлектромеханические системы), исследования и метрология и другие); Конечный пользователь (полупроводники и электроника, аэрокосмическая и оборонная промышленность, здравоохранение и медицинское оборудование, научно-исследовательские институты и другие); и Регион/Страна

Рынок оптических модулей 25G: текущий анализ и прогноз (2026-2034)

Акцент на типе продукта (SFP28, QSFP28 и CFP); Применение (центры обработки данных, телекоммуникации и корпоративные сети); Конечный потребитель (ИТ и телекоммуникации, BFSI, здравоохранение, розничная торговля и другие); и регион/страна

Рынок чипсетов Power over Ethernet (PoE): текущий анализ и прогноз (2025-2033)

Акцент на типе (чипсет оборудования источника питания PoE (PSE) и чипсет запитываемых устройств PoE (PD)); Стандарт (стандарт IEEE 802.3at, стандарт IEEE 802.3bt и стандарт IEEE 802.3af); Устройство (IP/сетевые камеры, VoIP-телефоны, Ethernet-коммутаторы и инжекторы, точки беспроводного радиодоступа, датчики приближения, светодиодное освещение и прочее); Конечное использование (коммерческое, промышленное и жилое); и Регион/Страна