Рынок дронов, напечатанных на 3D-принтере: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (самолет, мультиротор, одновинтовой и гибрид); компоненте (планер, крылья, шасси, пропеллеры, крепления и держатели и прочее); технологии (моделирование методом наплавления (FDM), стереолитография (SLA), селективное лазерное спекание (SLS) и прочее); применении (потребительское, военное, коммерческое, государственное и правоохранительное) и регионе/стране

Глобальный размер и прогноз рынка 3D-печатных дронов

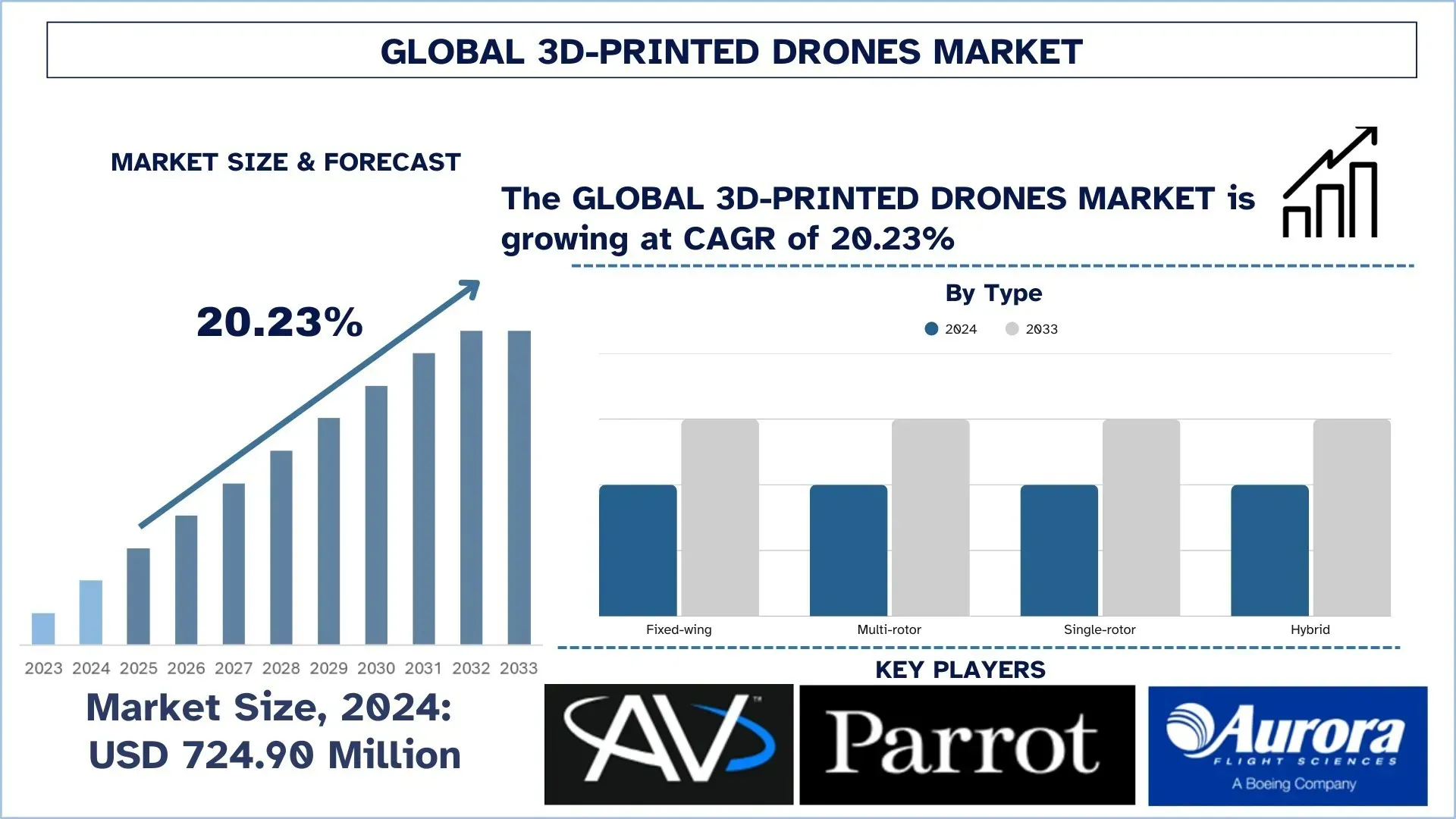

Объем мирового рынка 3D-печатных дронов оценивался в 724,90 млн долларов США в 2024 году и, как ожидается, будет расти со значительным среднегодовым темпом роста около 20,23% в течение прогнозируемого периода (2025-2033 гг.), что связано с принятием вооруженными силами во всем мире 3D-печатных дронов для наблюдения, разведки и тактических миссий из-за их модульности и возможностей быстрого производства.

Анализ рынка 3D-печатных дронов

Развитие 3D-печатных дронов знаменует собой важный этап разработки гибких беспилотных аэрокосмических и роботизированных систем, доступных по низкой цене в различных секторах. Рынок обеспечивает революционные изменения в современных воздушных операциях благодаря одновременному обеспечению быстрого прототипирования, гибкости проектирования и эффективности использования материалов. Технология позволяет быстро производить недорогие сложные компоненты, что ускоряет простое прототипирование деталей дронов. Применения существуют в оборонных операциях, а также в секторах сельского хозяйства и логистики, экологических проверках и чрезвычайных ситуациях. Технология дронов преобразовала графики поставок на рынок, одновременно создавая независимые сети поставок и продвигая творческие промышленные процессы в различных секторах. Их требования предусматривают дроны, которые являются легкими, имеют аэродинамическую конструкцию и быстро адаптируются к профилю миссии благодаря возможностям, предоставляемым аддитивным производством. Непревзойденная скорость развертывания и настраиваемые операции являются ключевыми преимуществами дронов, напечатанных по технологии 3D. Растущий спрос на продукцию обусловлен прорывами в композитных материалах и навигационных системах, управляемых искусственным интеллектом, а также использованием дронов в корпоративных операциях и инфраструктуре умных городов. В апреле 2024 года ВВС США продемонстрировали свою способность создавать полностью функциональные 3D-печатные беспилотные авиационные системы (БПЛА), для создания которых потребовалось всего 24 часа от проектирования до развертывания на базе ВВС Эглин, штат Флорида. Демонстрация в рамках стипендиальной программы Blue Horizons показала шесть узлов дронов, включая 8-фунтовую систему восстановления персонала, для завершения которой потребовалось всего 22,5 часа. Команда Black Phoenix сотрудничала с Titan Dynamics, чтобы использовать программное обеспечение для автоматизированного проектирования, которое оптимизировало аэродинамику дронов менее чем за 10 минут.

Тенденции мирового рынка 3D-печатных дронов

В этом разделе обсуждаются основные рыночные тенденции, которые влияют на различные сегменты мирового рынка 3D-печатных дронов, как обнаружила наша команда экспертов-исследователей.

Интеграция легких композитных материалов

Среди основных тенденций на рынке 3D-печатных дронов наиболее заметной является интеграция легких композитных материалов. К этим материалам относятся полимеры, армированные углеродным волокном, и передовые термопласты. Эти материалы являются легкими, очень прочными и способствуют увеличению продолжительности полета, грузоподъемности и маневренности дронов. Первая австралийская компания, производящая БПЛА, Carbonix, впервые применила печать FDM с армированием углеродным волокном при производстве БПЛА с длительным сроком эксплуатации для мониторинга окружающей среды и проведения съемок. В марте 2024 года компания сократила время выполнения работ на 60% и добилась значительной экономии веса на один дрон, что фактически повысило эффективность воздушных перевозок и долговечность операций в сложных рабочих условиях. Аналогичным образом, аэрокосмические исследовательские центры изучают программное обеспечение для генеративного проектирования в сочетании с аддитивным производством, чтобы создавать дроны с решетчатыми структурами и внутренней геометрией, которые минимизируют использование материалов и максимизируют прочность. Это не только коренным образом меняет способ проектирования и изготовления прочных дронов с точки зрения аэродинамики, но и хорошо согласуется с глобальной программой устойчивого развития за счет сокращения отходов материалов и углеродного следа во время производства.

Сегментация отрасли 3D-печатных дронов

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о мировом рынке 3D-печатных дронов, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

На рынке 3D-печатных дронов доминирует рынок многороторных дронов

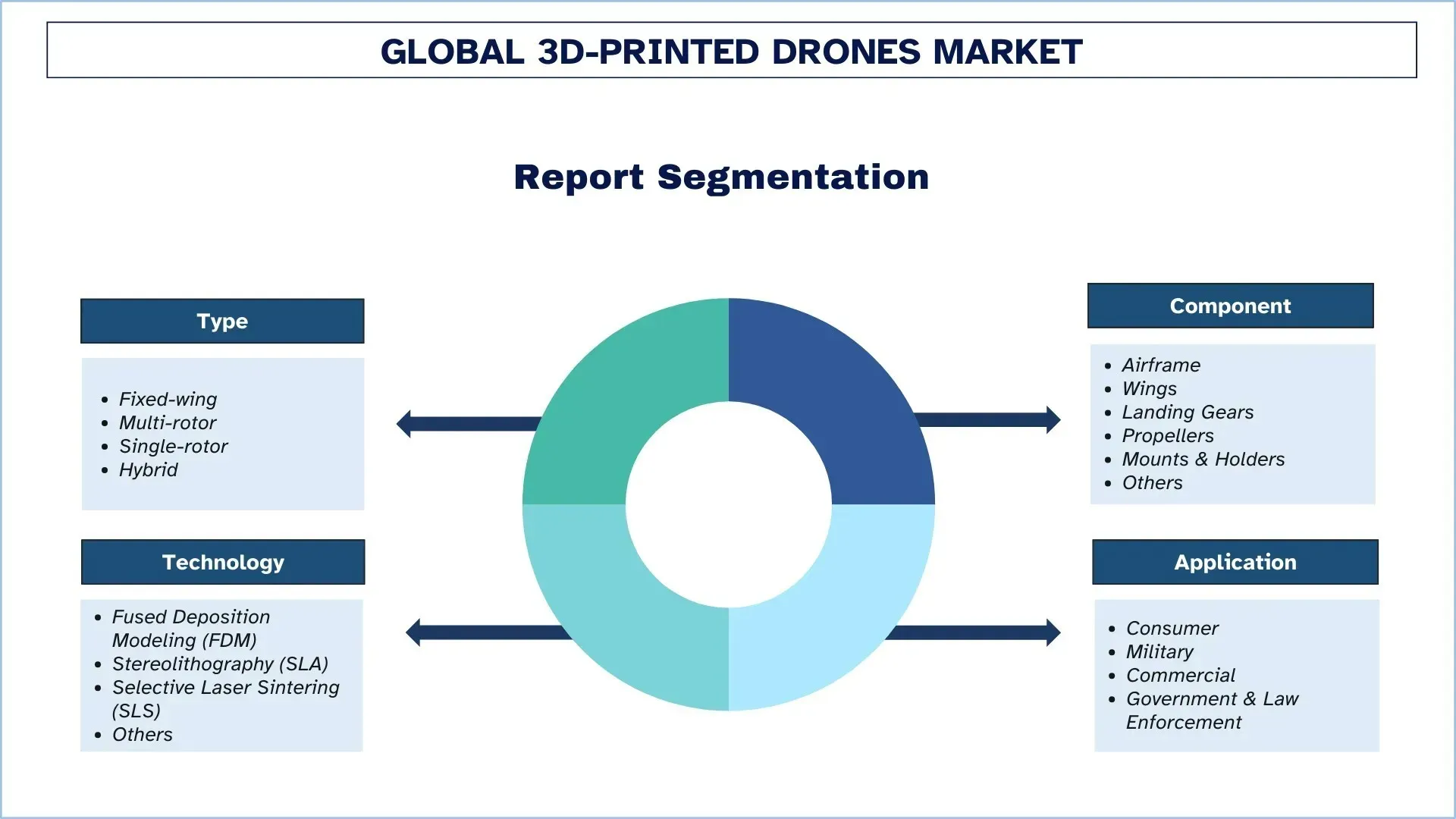

В зависимости от типа, рынок 3D-печатных дронов сегментирован на дроны с неподвижным крылом, многороторные дроны, одновинтовые дроны и гибридные дроны. В 2024 году доминировал рынок многороторных 3D-печатных дронов, и ожидается, что он сохранит свои лидирующие позиции в течение всего прогнозируемого периода. Неизменно растущий рост многороторных беспилотных летательных аппаратов объясняется их высокой универсальностью, стабильностью и простотой модификации конструкции, достигаемой за счет аддитивного производства. Многороторные дроны лучше всего подходят для приложений, требующих зависания, вертикального взлета и посадки (VTOL) и точного маневрирования, таких как аэрофотосъемка, наблюдение, инспекция и доставка. 3D-печать в этой области позволяет создать легкий, но прочный каркас, быстрое прототипирование и экономичный метод производства - необходимость в коммерческом и оборонном секторах, где решающее значение имеют кастомизация для конкретных миссий и быстрое развертывание. Кроме того, росту сегмента также способствуют увеличение финансирования дронов, интегрированных с искусственным интеллектом, усовершенствование аккумуляторов и возросший спрос на возможности производства по требованию. Возможности быстрой кастомизации компонентов дронов для уникальных потребностей полета способствовали распространению многороторных 3D-печатных дронов в различных отраслях, включая сельское хозяйство, городскую логистику и реагирование на стихийные бедствия.

Сегмент воздушной рамы доминирует на рынке 3D-печатных дронов.

В зависимости от компонентов, рынок 3D-печатных дронов сегментирован на воздушную раму, крылья, шасси, пропеллеры, крепления и держатели и прочее. Сегмент воздушной рамы занимал наибольшую долю рынка в 2024 году. Воздушная рама является наиболее важной конструкцией на любом дроне, в которой размещены критически важные для миссии системы, такие как силовая установка, навигация и поддержка полезной нагрузки. Затем 3D-печать превратила производство воздушных рам из длительной и дорогостоящей процедуры в очень быструю и дешевую, что сделало эту область очень важной для масштабирования отрасли производства дронов за счет производства легких, прочных и аэродинамически приятных конструкций. Спрос дополнительно обусловлен возможностью кастомизации воздушных рам для специальных задач, от наблюдения до доставки, распыления в сельском хозяйстве и инспекции инфраструктуры. Каркасы, разработанные с помощью аддитивного производства, такие как полимеры, армированные углеродным волокном, и высокопрочные термопласты, значительно повышают структурную целостность, не добавляя слишком много веса. Еще одним аспектом воздушных рам, напечатанных на 3D-принтере, является модульность. Техническое обслуживание также будет включать в себя более быстрые итерации и ремонт в полевых условиях, что сведет к минимуму время простоя машин, а также эксплуатационные расходы. Обеспечивая разработку будущих компонентов воздушной рамы для адаптивности, эффективности и высокопроизводительных систем дронов, достижения охватывают оперативные дроны в коммерческих, оборонных процессах и процессах реагирования на чрезвычайные ситуации.

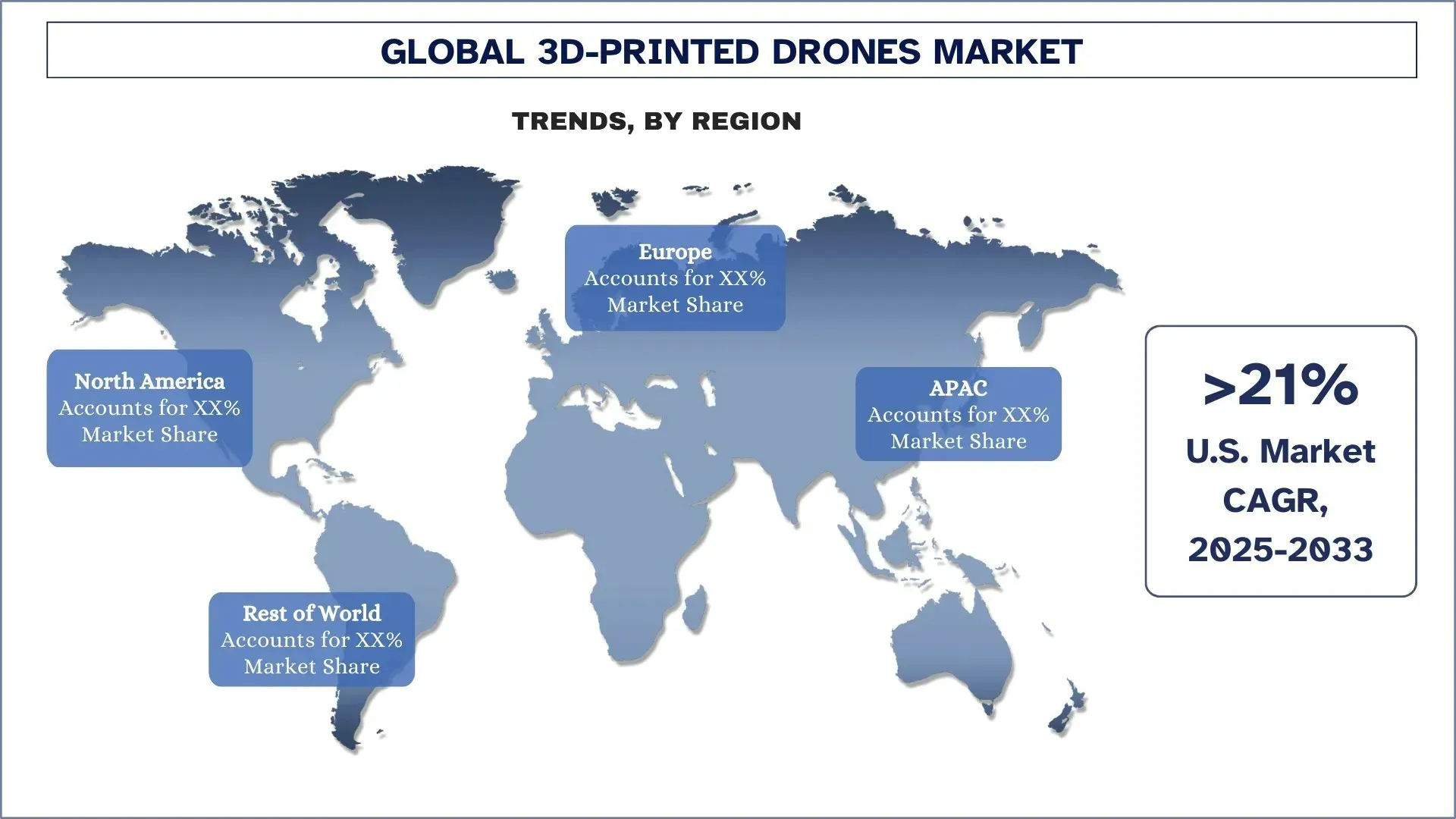

Северная Америка доминировала на мировом рынке 3D-печатных дронов

Рынок 3D-печатных дронов в Северной Америке доминировал на мировом рынке 3D-печатных дронов в 2024 году и, по прогнозам, останется на этой позиции в течение прогнозируемого периода. Это связано с ранним внедрением этой технологии в аэрокосмической и оборонной промышленности, и особенно в проектировании дронов, и широким присутствием производителей. Кроме того, Соединенные Штаты и их агентства, такие как Министерство обороны США, постоянно инвестируют в новейшие технологии, такие как 3D-печать, посредством таких инициатив, как Подразделение оборонных инноваций (DIU), и партнерств со стартапами и академическими учреждениями. Например, в январе 2025 года ВВС США заключили с Firestorm Labs 5-летний контракт IDIQ на 100 миллионов долларов США на разработку 3D-печатных беспилотных авиационных систем (БПЛА). Контракт поддерживает модульные конструкции с расширенной автономией, основное внимание уделяется БПЛА группы 1-3 для разведки, наблюдения и тактической поддержки. Firestorm Labs будет выполнять работы по контракту до 16 декабря 2031 года, используя аддитивное производство для местного производства, чтобы избежать зависимости от цепочки поставок. С другой стороны, агентства используют другие услуги и приложения в рамках применения 3D-печатных дронов. Наблюдение, реагирование на стихийные бедствия и тактические операции Таможенной и пограничной охраной США, FEMA и местными правоохранительными органами, наряду с этими другими областями применения, технология находит все большее признание в государственных секторах. Северная Америка доминирует в области реальных испытаний и развертывания 3D-печатных систем дронов. Программы тестирования в сельском хозяйстве, логистике (доставка на последней миле) и мониторинге инфраструктуры предоставляют оперативные данные и тематические исследования, которые стимулируют новые инвестиции и масштабирование.

США занимают доминирующую долю на рынке 3D-печатных дронов в Северной Америке в 2024 году

США лидируют на рынке 3D-печатных дронов, чему способствует развитая структура обороны, сильная экосистема аддитивного производства и крупные инвестиции в аэрокосмические НИОКР. Военные ведомства США уделяют приоритетное внимание быстрому прототипированию и развертыванию дронов для решения ориентированных на миссию задач, для чего 3D-печать идеально подходит, поскольку она выполняется быстро и может производиться на месте. Такие предприятия, как Lockheed Martin и Raytheon, наряду с перспективными компаниями, такими как Firestorm Labs, продвигают дальнейшие достижения в области 3D-печати в тактических системах дронов. В дальнейшем повышая свои преимущества, государственные усилия США, такие как программа Blue sUAS, поддерживают безопасные, локально производимые БПЛА.

Конкурентная среда на рынке 3D-печатных дронов

Глобальный рынок 3D-печатных дронов является конкурентным, с несколькими глобальными и международными игроками рынка. Ключевые игроки используют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерские отношения, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Топ компаний, занимающихся 3D-печатными дронами

Некоторыми из основных игроков на рынке являются AeroVironment, Inc., Parrot Drones SAS, AURORA FLIGHT SCIENCES (A Boeing Company), RapidFlight, Northrop Grumman, Firestorm Labs, Inc., Skydio, Inc., BAE Systems, DJI и General Atomics.

Последние события на рынке 3D-печатных дронов

В феврале 2025 года AeroVironment получила свой третий заказ на поставку барражирующих боеприпасов Switchblade на сумму 288 миллионов долларов США в рамках многолетнего контракта с армией США на сумму 990 миллионов долларов США.

В январе 2025 года Kratos Defense & Security Solutions заключила контракт с Корпусом морской пехоты США на расширение контракта на 34,8 миллиона долларов США для улучшения беспилотной авиационной системы (UAS) XQ-58A Valkyrie. Расширение поддерживает интеграцию систем миссий для инициативы Корпуса морской пехоты США в области тактической авиации.

В апреле 2024 года Firestorm Labs, Inc. привлекла 12,5 млн долларов США в виде начального финансирования. Инвестиционный раунд возглавила Lockheed Martin Ventures, в него вошли известные инвесторы в области обороны. Инвестиции предназначены для продвижения технологий производства дронов Firestorm Labs для удовлетворения потребностей современной войны и улучшения функциональной совместимости для оборонных приложений.

В 2023 году Boeing представила новую линейку беспилотных летательных аппаратов (БПЛА), в которых используются 3D-печатные компоненты, что повышает производительность и снижает производственные затраты.

Отчет об охвате мирового рынка 3D-печатных дронов

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 20,23% |

Размер рынка в 2024 году | 724,90 миллиона долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион-вкладчик | Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония, Южная Корея и Индия |

Компании, включенные в профиль | AeroVironment, Inc., Parrot Drones SAS, AURORA FLIGHT SCIENCES (A Boeing Company), RapidFlight, Northrop Grumman, Firestorm Labs, Inc., Skydio, Inc., BAE Systems, DJI и General Atomics |

Область применения отчета | Рыночные тенденции, движущие силы и ограничения; Оценка и прогнозирование доходов; Анализ сегментации; |

Содержание

Методология исследования для анализа мирового рынка 3D-печатных дронов (2023–2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок мирового рынка 3D-печатных дронов, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти сведения, мы внимательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости 3D-печатных дронов. После подтверждения рыночных показателей посредством этих интервью мы использовали подходы как сверху вниз, так и снизу вверх для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента мирового рынка 3D-печатных дронов. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип, компонент, технологию, применение и регионы в рамках мирового рынка 3D-печатных дронов.

Основная цель исследования мирового рынка 3D-печатных дронов

В исследовании определены текущие и будущие тенденции на мировом рынке 3D-печатных дронов, что обеспечивает стратегическое понимание для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценить текущий размер рынка и спрогнозировать размер рынка мирового рынка 3D-печатных дронов и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка 3D-печатных дронов: Сегменты в исследовании включают области типа, компонента, технологии, применения и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучить нормативно-правовую базу, цепочку создания стоимости, поведение клиентов и конкурентную среду индустрии 3D-печатных дронов.

Региональный анализ: Провести подробный региональный анализ для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка 3D-печатных дронов и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер мирового рынка 3D-печатных дронов и его потенциал роста?

Q2: Какой сегмент имеет наибольшую долю на мировом рынке 3D-печатных дронов по типу?

На рынке доминирует сегмент мультироторных аппаратов, и ожидается, что он сохранит лидирующие позиции в течение прогнозируемого периода. Рост беспилотных летательных аппаратов с несколькими роторами обусловлен их высокой универсальностью, стабильностью и легкостью модификации конструкции, достигаемой благодаря аддитивному производству.

Q3: Какие факторы являются движущими силами роста глобального рынка дронов, напечатанных на 3D-принтере?

• Спрос на быстрое прототипирование и кастомизацию: 3D-печать позволяет ускорить итерации проектирования и создавать конфигурации дронов для конкретных задач, сокращая время выхода на рынок и обеспечивая массовую кастомизацию.

• Рост применения в военной и оборонной сферах: Вооруженные силы по всему миру внедряют дроны, напечатанные на 3D-принтере, для наблюдения, разведки и тактических задач благодаря их модульности и возможностям быстрого производства.

• Растущее использование в коммерческих секторах: Такие отрасли, как сельское хозяйство, логистика, горнодобывающая промышленность и инфраструктура, используют дроны с компонентами, напечатанными на 3D-принтере, для снижения затрат и повышения операционной эффективности.

Q4: Какие новые технологии и тенденции наблюдаются на мировом рынке 3D-печатных дронов?

• Интеграция легких композитных материалов: Растущее использование нитей, армированных углеродным волокном, и термопластов для увеличения продолжительности полета и грузоподъемности.

• Локализованное и производство по требованию: Военные и промышленные пользователи создают мобильные лаборатории 3D-печати для производства дронов или деталей вблизи зон развертывания.

• Оптимизация конструкции дронов на основе ИИ: Использование ИИ и генеративного дизайна для создания аэродинамически оптимизированных структур, напечатанных на 3D-принтере с минимальными отходами материала.

Q5: Какие основные проблемы на глобальном рынке 3D-печатных дронов?

• Высокие первоначальные инвестиции в промышленные 3D-принтеры: хотя настольные 3D-принтеры доступны по цене, высокопроизводительные системы, подходящие для производства дронов, остаются капиталоемкими для малых предприятий.

• Структурные ограничения печатных материалов: несмотря на улучшения, 3D-печатные пластмассы и композиты часто не обладают прочностью и долговечностью традиционных материалов аэрокосмического класса в экстремальных условиях.

• Отсутствие стандартизации деталей дронов и процессов печати: отсутствие общеотраслевых стандартов для 3D-печатных деталей БПЛА создает проблемы совместимости и обеспечения качества.

Q6: Какой регион доминирует на мировом рынке дронов, напечатанных на 3D-принтере?

Рынок 3D-печатных дронов в Северной Америке доминировал на мировом рынке 3D-печатных дронов в 2024 году и, по прогнозам, останется на этой позиции в течение прогнозируемого периода. Это связано с ранним внедрением этой технологии в аэрокосмической и оборонной промышленности, особенно при проектировании дронов, и широким присутствием производителей. Кроме того, Соединенные Штаты и их ведомства, такие как Министерство обороны США, постоянно инвестируют в новейшие технологии, такие как 3D-печать, посредством таких инициатив, как Defense Innovation Unit (DIU), и партнерских отношений со стартапами и академическими учреждениями. Например, в январе 2025 года ВВС США заключили с компанией Firestorm Labs 5-летний контракт IDIQ на 100 миллионов долларов США на разработку 3D-печатных беспилотных авиационных систем (UAS). Контракт поддерживает модульные конструкции с расширенной автономией, основное внимание уделяется UAS группы 1-3 для разведки, наблюдения и тактической поддержки. Firestorm Labs будет выполнять работы по контракту до 16 декабря 2031 года, используя аддитивное производство для местного производства, чтобы избежать зависимости от цепочки поставок.

Q7: Кто является ключевыми игроками на глобальном рынке дронов, напечатанных на 3D-принтере?

В число ведущих компаний, занимающихся 3D-печатью дронов, входят:

• AeroVironment, Inc.

• Parrot Drones SAS

• AURORA FLIGHT SCIENCES (A Boeing Company)

• RapidFlight

• Northrop Grumman

• Firestorm Labs, Inc

• Skydio, Inc.

• BAE Systems

• DJI

• General Atomics

Q8 Как регуляторная среда влияет на коммерциализацию и внедрение дронов, напечатанных на 3D-принтере, в различных регионах?

• Проблемы сертификации: регулирующие органы, такие как FAA (США) и EASA (Европа), устанавливают строгие стандарты летной годности для 3D-печатных компонентов дронов, что замедляет вывод продукции на рынок. Например, в 2023 году задержка сертификации FAA 3D-печатных конструктивных элементов временно затруднила работу американских производителей дронов.

• Региональные различия: страны с гибким регулированием (например, ОАЭ, Сингапур) становятся испытательными полигонами для быстрого внедрения, в то время как в регионах с более строгими правилами (например, ЕС) внедрение происходит медленнее. Соответствие DJI либеральным законам Китая в отношении дронов позволило быстрее масштабировать ее 3D-печатный дрон Agras для опрыскивания сельскохозяйственных культур.

• Последствия для инвесторов: компании, успешно справляющиеся с нормативными сложностями (например, посредством партнерства в области предварительно сертифицированных материалов), завоевывают доверие инвесторов, что видно на примере оценки Relativity Space в 1,2 миллиарда долларов после заключения военных контрактов на основе соответствующих требованиям конструкций.

Q9: Какую роль стратегические партнерства и сотрудничество играют в ускорении инноваций на рынке 3D-печатных дронов?

• Технологические синергии: Сотрудничество между компаниями, занимающимися 3D-печатью (например, Stratasys), и производителями дронов (например, Parrot) интегрирует передовые материалы (такие как Antero 800NA) в конструкции БПЛА, повышая их долговечность. Партнерство Airbus с Materialise позволило снизить затраты на производство дронов на 30% за счет оптимизации процессов печати.

• Доступ к рынку: Совместные предприятия, такие как альянс Boeing с Safran по 3D-печатным военным дронам, помогают проникнуть в оборонные сектора с устоявшимися цепочками поставок. Аналогичным образом, стартапы, такие как Carbon3D, сотрудничали с Siemens для доступа к промышленным клиентам.

• Доверие инвесторов: Стратегические альянсы сигнализируют о подтверждении рынком и масштабируемости. Инвесторы отдали предпочтение Beta Technologies после ее сотрудничества с Archer Aviation по разработке 3D-печатных аэротакси, что отражает уверенность в межотраслевых инновациях.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок датчиков на базе авиационных двигателей: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе датчика (датчики температуры, датчики давления, датчики вибрации, датчики пламени и другие); поставщике услуг (OEM и вторичный рынок); конечном пользователе (промышленность, судостроение, аэрокосмическая и оборонная отрасли, энергетика и нефтегазовая отрасль); и регионе/стране

Рынок дронов-камикадзе: текущий анализ и прогноз (2026-2034)

Акцент на типе (система с неподвижным крылом и система с вращающимся крылом); Дальность (малая дальность (10-20 км), средняя дальность (20-100 км) и большая дальность (>100 км)); Платформа (наземная, воздушная и морская); Автономность (управление оператором и полностью автономная); и Регион/Страна

Рынок систем противодействия беспилотным летательным аппаратам: текущий анализ и прогноз (2025-2033 гг.)

Акцент на платформе (наземные системы, авиационные системы и военно-морские/морские системы); технологии (радар, РЧ, ЭО/ИК, лазер, кинетическое оружие и другие); конечном использовании (оборона и вооруженные силы, внутренняя безопасность и правоохранительные органы, критическая инфраструктура и коммерческая/промышленная сфера); и регионе/стране

Рынок турбовинтовых самолетов на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025–2033 гг.)

Акцент по типу воздушного судна (легкие турбовинтовые самолеты, средние турбовинтовые самолеты и тяжелые турбовинтовые самолеты), по конечному пользователю (правительственные и оборонные структуры, коммерческие операторы и частные операторы), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)