Рынок систем противодействия беспилотным летательным аппаратам: текущий анализ и прогноз (2025-2033 гг.)

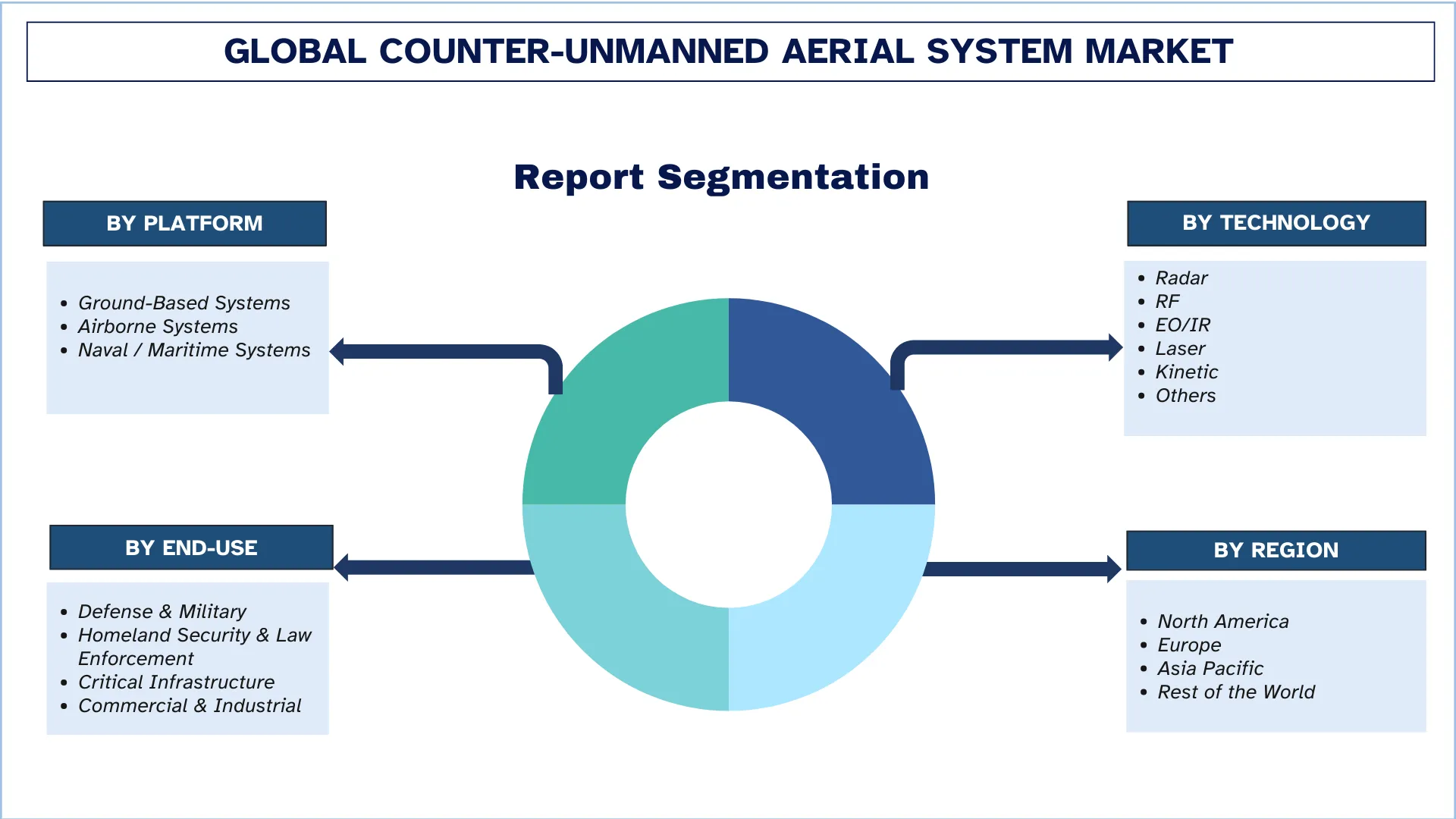

Акцент на платформе (наземные системы, авиационные системы и военно-морские/морские системы); технологии (радар, РЧ, ЭО/ИК, лазер, кинетическое оружие и другие); конечном использовании (оборона и вооруженные силы, внутренняя безопасность и правоохранительные органы, критическая инфраструктура и коммерческая/промышленная сфера); и регионе/стране

Глобальный размер рынка систем противодействия беспилотным летательным аппаратам и прогноз

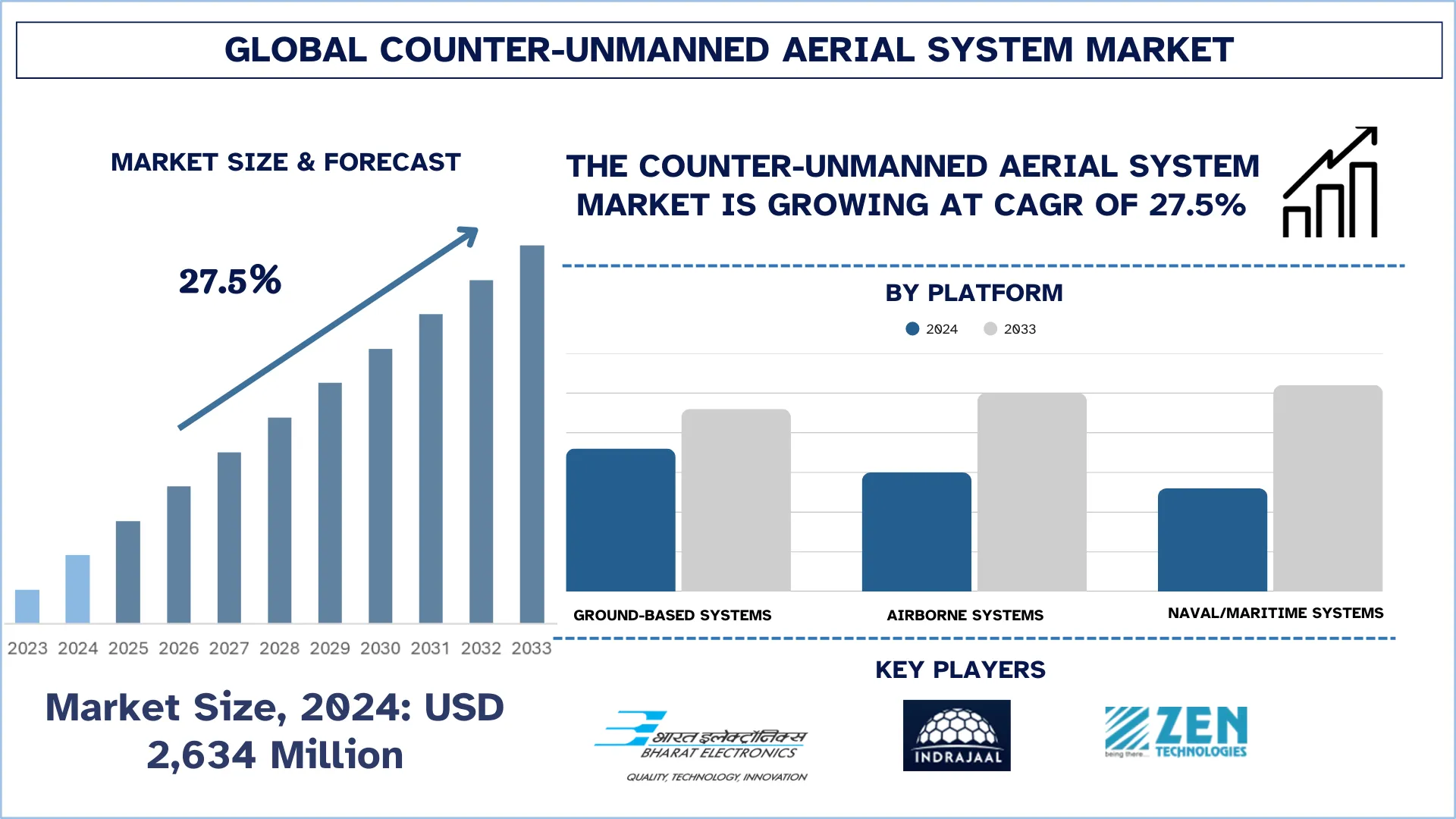

Объем глобального рынка систем противодействия беспилотным летательным аппаратам в 2024 году оценивался в 2 634 миллиона долларов США, и ожидается, что в течение прогнозируемого периода (2025-2033 гг.) он будет расти с высокими среднегодовыми темпами роста около 27,5%, что обусловлено быстрым распространением недорогих коммерческих дронов и ростом злоупотреблений БПЛА для наблюдения, контрабанды и враждебных атак вблизи важных объектов.

Анализ рынка систем противодействия беспилотным летательным аппаратам

CUAS или Counter-UAS (Unmanned Aircraft System) — это военный термин для обозначения решений, предназначенных для обнаружения, отслеживания и, в конечном итоге, нарушения работы и уничтожения беспилотных летательных аппаратов. В коммерческих и промышленных приложениях часто используется термин «антидрон». Дроны когда-то были продуктом, ограниченным военной сферой, но в последние годы эта технология стремительно набирает популярность. Наиболее распространенные типы систем CUAS используют RF-триангуляцию или пассивное RF-обнаружение для обнаружения БПЛА по его радиочастоте. Более совершенные решения сочетают RF-обнаружение с 3D-радаром, чтобы отслеживать цель, даже если у нее нет RF-сигнала. После обнаружения решение отслеживается с помощью PTZ-камеры наблюдения. Если оно считается угрозой, принимаются контрмеры. В большинстве систем эти контрмеры ограничиваются RF-глушителем, который нарушает или перехватывает управление и GPS дрона, обычно заставляя его приземлиться. Система ADDS (Airborne Drone Defense System) компании Infiniti использует глушители, но также может интегрировать БПЛА с сетевыми пушками и/или HEW (High Energy Weapons) в зависимости от типа угрозы и расстояния, необходимого для вмешательства.

Глобальные тенденции рынка систем противодействия беспилотным летательным аппаратам

В этом разделе рассматриваются основные тенденции рынка, которые влияют на различные сегменты глобального рынка систем противодействия беспилотным летательным аппаратам, как это было установлено нашей командой экспертов по исследованиям.

Рост мобильных и портативных платформ CUAS

Разработка мобильных и портативных платформ CUAS становится важной будущей тенденцией рынка, поскольку агентствам безопасности требуется все больше и больше средств в виде гибких и быстро развертываемых систем противодействия дронам. По сравнению с проводными системами, мобильные системы, устанавливаемые на транспортных средствах, и переносные системы позволяют реагировать на возникающие угрозы на поле боя, в приграничной зоне, на массовых собраниях и операциях по обеспечению безопасности VIP в режиме реального времени. Растущее беспокойство по поводу вторжения дронов на временные или отдаленные территории становится стимулом для разработки легких и компактных систем, простых в эксплуатации. Технологические изменения в миниатюрных радарах, RF-обнаружении и портативном глушильном оборудовании также способствуют этой тенденции и делают портативные системы CUAS более эффективными, универсальными и гибкими в работе в различных условиях.

Сегментация отрасли систем противодействия беспилотным летательным аппаратам

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о глобальном рынке систем противодействия беспилотным летательным аппаратам, а также прогнозы на глобальном, региональном и национальном уровнях на 2025-2033 годы.

Сегмент наземных систем доминирует на глобальном рынке систем противодействия беспилотным летательным аппаратам

На основе категории платформы рынок подразделяется на наземные системы, воздушные системы и военно-морские/морские системы. Среди них наземные системы в настоящее время занимают наибольшую долю рынка систем противодействия беспилотным летательным аппаратам из-за их широкого использования на военных базах, границах, в аэропортах и других критически важных инфраструктурных объектах. Наземные системы экономически эффективны и легко интегрируются с существующими системами противовоздушной обороны и могут служить как в оборонных, так и в гражданских решениях защиты, что делает их доминирующими. Однако воздушные системы, вероятно, будут демонстрировать наибольший рост в будущем из-за растущей потребности в эшелонированной противовоздушной обороне, лучшей осведомленности о ситуации на поле боя и необходимости противодействия угрозам дальнего действия и роям дронов на динамичных полях боя.

Сегмент обороны и вооруженных сил доминирует на глобальном рынке систем противодействия беспилотным летательным аппаратам.

На основе категории конечного использования рынок сегментирован на оборону и вооруженные силы, внутреннюю безопасность и правоохранительные органы, критически важную инфраструктуру, а также коммерческую и промышленную сферы. Среди них оборона и вооруженные силы занимают максимальную долю рынка систем противодействия беспилотным летательным аппаратам из-за больших бюджетов на закупки, непрерывных программ модернизации и острой необходимости противодействовать угрозам, связанным с дронами, в операциях по обеспечению безопасности на поле боя и границе. Вооруженные силы по всему миру вкладывают значительные средства в интегрированные системы обнаружения и смягчения последствий для борьбы с асимметричными войнами и рисками, связанными с роями дронов. Однако наиболее значительный рост в будущем прогнозируется в категории критически важной инфраструктуры из-за увеличения случаев вторжения дронов в аэропорты, энергетические установки и транспортные узлы и вокруг них, а также усиления давления со стороны регулирующих органов с целью повышения безопасности гражданского воздушного пространства.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на глобальном рынке систем противодействия беспилотным летательным аппаратам

Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего из-за роста геополитической напряженности, проблем с безопасностью границ и быстрых инициатив по модернизации обороны странами Азиатско-Тихоокеанского региона. Увеличение случаев вторжения дронов и трансграничной разведывательной деятельности привело к увеличению спроса на превосходные меры обнаружения и смягчения последствий. Кроме того, растет спрос на технологии противодействия дронам в гражданском секторе из-за расширения критически важной инфраструктуры, урбанизации и масштабных мероприятий. Значительные государственные инвестиции, растущие инициативы по оборонному производству и расширение использования передовых радиолокационных, RF- и систем направленной энергии еще больше ускоряют рост регионального рынка.

Китай занимал доминирующую долю рынка систем противодействия беспилотным летательным аппаратам в Азиатско-Тихоокеанском регионе в 2024 году

Китай занимал доминирующую долю рынка систем противодействия беспилотным летательным аппаратам в Азиатско-Тихоокеанском регионе в 2024 году из-за высоких расходов на оборону, беспрецедентного военного развития и больших внутренних производственных мощностей. Страна вложила значительные средства в скоординированные системы противовоздушной обороны и возможности противодействия дронам для обеспечения безопасности границ, снятия напряженности на региональном уровне, а также борьбы с растущей угрозой беспилотных атак. Радары, системы радиоэлектронной борьбы и системы направленной энергии, разработанные Китаем на региональном уровне, укрепили его позиции на рынке. Кроме того, рост потребностей в защите критически важной инфраструктуры и столичных районов способствовал дальнейшему продвижению использования передовых систем противодействия БПЛА по всей стране.

Конкурентная среда в отрасли систем противодействия беспилотным летательным аппаратам

Глобальный рынок систем противодействия беспилотным летательным аппаратам является конкурентным, в нем участвуют несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для укрепления своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, географическая экспансия, слияния и поглощения.

Топ-компании на рынке систем противодействия беспилотным летательным аппаратам

К числу основных игроков на рынке относятся Northrop Grumman, Bharat Electronics Ltd., Indrajaal Drone Defence India Private Limited, Zen Technologies Limited, Aidin Technologies Pvt Ltd., Saab AB, AeroVironment, Inc., Dedrone Holdings, Inc.(Axon Enterprise, Inc.), The RF Technology Group Ltd. и Fortem Technologies.

Последние разработки на рынке систем противодействия беспилотным летательным аппаратам

В августе 2025 года компания L3Harris Technologies запустила новую инициативу Counter-Unmanned Systems (C-UxS) для консолидации и ускорения своего портфеля технологий противодействия дронам, направленных на выявление, отслеживание и уничтожение развивающихся беспилотных угроз в воздушном, наземном и морском пространствах. В рамках этой инициативы используются существующие системы, такие как VAMPIRE™, CORVUS-RAVEN, Nimble Finch и Drone Guardian, в сочетании с передовыми датчиками, инструментами AI/ML, программным обеспечением для миссий и возможностями радиоэлектронной борьбы для решения возникающих задач, связанных с более дешевыми, быстро развивающимися БПЛА и роями дронов.

В ноябре 2024 года компания AeroVironment согласилась приобрести BlueHalo в рамках сделки с полным объемом акций на сумму около 4,1 миллиарда долларов, создав диверсифицированного лидера в области оборонных технологий с расширенными возможностями CUAS, направленной энергии, радиоэлектронной борьбы и автономных систем. Ожидается, что этот стратегический шаг укрепит позиции AeroVironment в решениях по борьбе с дронами и более широких технологиях противовоздушной обороны.

Обзор отчета о глобальном рынке систем противодействия беспилотным летательным аппаратам

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение со среднегодовым темпом роста 27,5% |

Объем рынка в 2024 году | 2 634 миллиона долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион, вносящий вклад | Ожидается, что регион Северной Америки будет доминировать на рынке в течение прогнозируемого периода. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия. |

Компании, представленные в профиле | Northrop Grumman, Bharat Electronics Ltd., Indrajaal Drone Defence India Private Limited, Zen Technologies Limited, Aidin Technologies Pvt Ltd., Saab AB, AeroVironment, Inc., Dedrone Holdings, Inc.(Axon Enterprise, Inc.), The RF Technology Group Ltd. и Fortem Technologies. |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По платформе, по технологии, по конечному использованию и по региону/стране |

Причины купить отчет о рынке систем противодействия беспилотным летательным аппаратам:

Исследование включает анализ размеров рынка и прогнозирование, подтвержденные аутентифицированными ключевыми экспертами отрасли.

Отчет кратко рассматривает общие показатели отрасли с первого взгляда.

Отчет охватывает углубленный анализ видных представителей отрасли, в основном сосредоточиваясь на ключевых финансовых показателях бизнеса, портфелях типов, стратегиях расширения и последних разработках.

Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок систем противодействия беспилотным летательным аппаратам может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности,

Содержание

Методология исследования для анализа глобального рынка систем противодействия беспилотным летательным аппаратам (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка систем противодействия беспилотным летательным аппаратам, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Для подтверждения этих выводов мы тщательно рассмотрели многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости систем противодействия беспилотным летательным аппаратам. После проверки рыночных показателей с помощью этих интервью мы использовали подходы как "сверху вниз", так и "снизу вверх" для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка систем противодействия беспилотным летательным аппаратам. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая платформу, технологию, конечное использование и регионы в рамках глобального рынка систем противодействия беспилотным летательным аппаратам.

Основная цель исследования глобального рынка систем противодействия беспилотным летательным аппаратам

Исследование выявляет текущие и будущие тенденции на глобальном рынке систем противодействия беспилотным летательным аппаратам, предоставляя стратегические идеи для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка систем противодействия беспилотным летательным аппаратам и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка систем противодействия беспилотным летательным аппаратам: Сегменты в исследовании включают области платформы, технологии, конечного использования и региона.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды отрасли систем противодействия беспилотным летательным аппаратам.

Региональный анализ: Проведение детального регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний на рынке систем противодействия беспилотным летательным аппаратам и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер рынка и потенциал роста глобального рынка систем противодействия беспилотным летательным аппаратам?

По состоянию на 2024 год, объем мирового рынка систем противодействия беспилотным летательным аппаратам составляет 2 634 миллиона долларов США. Прогнозируется, что рынок будет расти со значительным среднегодовым темпом роста (CAGR) в 27,5% в период с 2025 по 2033 год. Благоприятный прогноз роста обусловлен ростом угроз безопасности, связанных с дронами, и увеличением инвестиций в оборону по всему миру.

Q2: Какой сегмент имеет наибольшую долю на мировом рынке систем противодействия беспилотным летательным аппаратам по категории платформы?

Сегмент наземных систем C-UAS занимает наибольшую долю рынка в мире, благодаря широкому распространению для военных баз, охраны границ, аэропортов и защиты критической инфраструктуры.

Q3: Каковы движущие факторы роста глобального рынка систем противодействия беспилотным летательным аппаратам?

Ключевые факторы роста рынка систем противодействия беспилотным летательным аппаратам включают в себя:

• Растущие угрозы безопасности, исходящие от несанкционированных дронов

• Расширение потребностей в защите критически важной инфраструктуры

• Рост геополитической напряженности и асимметричных военных действий

Q4: Какие новые технологии и тенденции наблюдаются на мировом рынке систем противодействия беспилотным летательным аппаратам?

Развивающиеся тенденции на рынке систем противодействия беспилотным летательным аппаратам включают:

• Рост мобильных и портативных платформ CUAS

• Расширение нормативно-правовой базы

Q5: Каковы основные проблемы на мировом рынке систем противодействия беспилотным летательным аппаратам?

Ключевые проблемы на рынке систем противодействия беспилотным летательным аппаратам включают в себя:

• Высокая стоимость систем

• Ложные срабатывания и ограничения обнаружения

В6: Какой регион доминирует на мировом рынке систем противодействия беспилотным летательным аппаратам?

Северная Америка доминирует на мировом рынке C-UAS, что обусловлено значительными оборонными расходами, ранним внедрением передовых технологий противодействия дронам и присутствием ведущих игроков отрасли в регионе.

Q7: Кто является ключевыми конкурентами на глобальном рынке систем борьбы с беспилотными летательными аппаратами?

Ведущие игроки в индустрии систем противодействия беспилотным летательным аппаратам включают в себя:

• Northrop Grumman

• Bharat Electronics Ltd.

• Indrajaal Drone Defence India Private Limited

• Zen Technologies Limited

• Aidin Technologies Pvt Ltd.

• Saab AB

• AeroVironment, Inc.

• Dedrone Holdings, Inc.(Axon Enterprise, Inc.)

• The RF Technology Group Ltd.

• Fortem Technologies

Q8: Какие инвестиционные возможности существуют на рынке систем противодействия беспилотным летательным аппаратам?

Рынок предлагает значительный инвестиционный потенциал благодаря росту оборонных бюджетов, увеличению применения в коммерческой безопасности и быстрому технологическому прогрессу в области ИИ и систем направленной энергии. Высокие возможности для роста существуют в мобильных платформах C-UAS, защите городской воздушной мобильности и развивающихся экономиках.

Q9: Как регуляторная политика влияет на рост глобального рынка C-UAS?

Развивающиеся государственные нормативные акты в отношении обнаружения дронов, управления воздушным пространством и развертывания средств противодействия дронам оказывают значительное влияние на расширение рынка. Благоприятная оборонная политика и более четкие правовые рамки для технологий смягчения последствий способствуют более широкому внедрению в военном и гражданском секторах.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок датчиков на базе авиационных двигателей: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе датчика (датчики температуры, датчики давления, датчики вибрации, датчики пламени и другие); поставщике услуг (OEM и вторичный рынок); конечном пользователе (промышленность, судостроение, аэрокосмическая и оборонная отрасли, энергетика и нефтегазовая отрасль); и регионе/стране

Рынок дронов-камикадзе: текущий анализ и прогноз (2026-2034)

Акцент на типе (система с неподвижным крылом и система с вращающимся крылом); Дальность (малая дальность (10-20 км), средняя дальность (20-100 км) и большая дальность (>100 км)); Платформа (наземная, воздушная и морская); Автономность (управление оператором и полностью автономная); и Регион/Страна

Рынок систем противодействия беспилотным летательным аппаратам: текущий анализ и прогноз (2025-2033 гг.)

Акцент на платформе (наземные системы, авиационные системы и военно-морские/морские системы); технологии (радар, РЧ, ЭО/ИК, лазер, кинетическое оружие и другие); конечном использовании (оборона и вооруженные силы, внутренняя безопасность и правоохранительные органы, критическая инфраструктура и коммерческая/промышленная сфера); и регионе/стране

Рынок турбовинтовых самолетов на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025–2033 гг.)

Акцент по типу воздушного судна (легкие турбовинтовые самолеты, средние турбовинтовые самолеты и тяжелые турбовинтовые самолеты), по конечному пользователю (правительственные и оборонные структуры, коммерческие операторы и частные операторы), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)