Рынок космических датчиков и приводов: текущий анализ и прогноз (2025-2033)

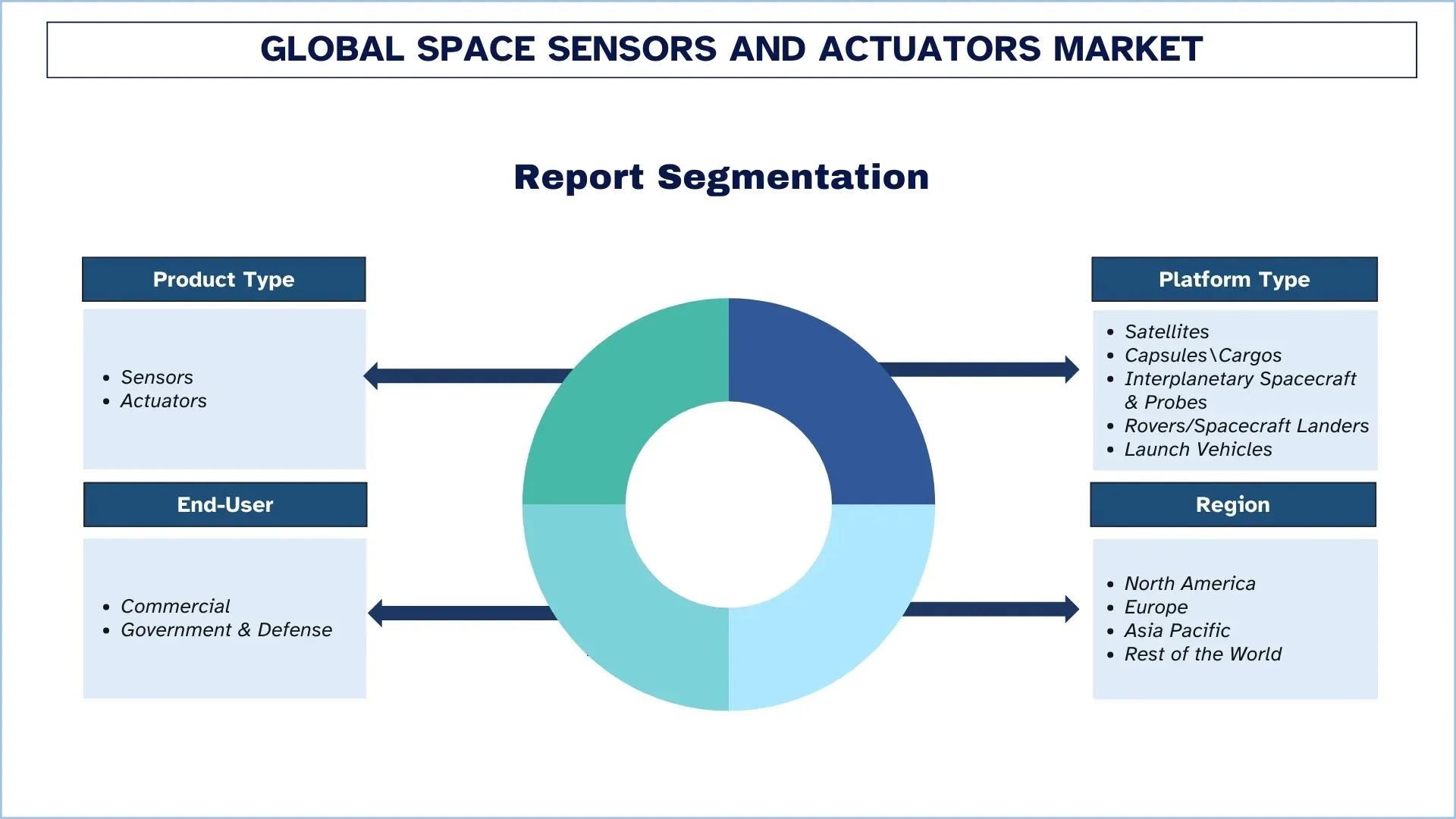

Акцент на типе продукта (датчики и актуаторы); типе платформы (спутники, капсулы/грузы, межпланетные космические аппараты и зонды, марсоходы/посадочные аппараты и ракеты-носители); конечном пользователе (коммерческие и государственные организации и оборонная промышленность); и регионе/стране

Размер и прогноз глобального рынка космических датчиков и приводов

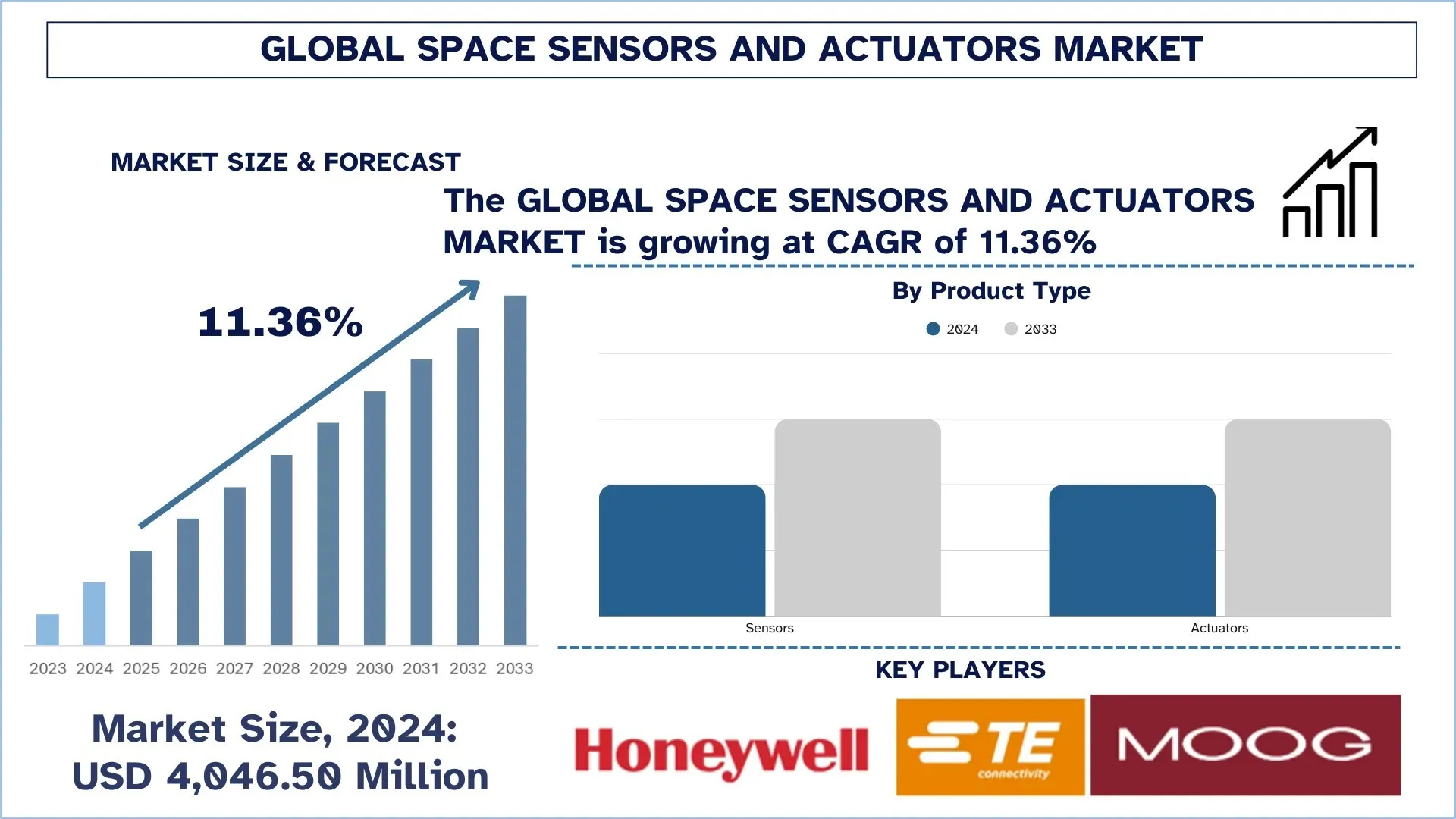

Объем мирового рынка космических датчиков и приводов в 2024 году оценивался в 4 046,50 млн долларов США и, как ожидается, будет расти со стабильным среднегодовым темпом роста примерно в 11,36% в течение прогнозируемого периода (2025-2033 годы), что обусловлено увеличением количества развертываемых спутников и усложнением задач, что повышает спрос на высокоточные подсистемы зондирования и управления движением.

Анализ рынка космических датчиков и приводов

На мировом рынке космических датчиков и приводов наблюдается устойчивый рост, обусловленный увеличением количества запусков спутников и увеличением инвестиций в космические услуги в рамках коммерческих и государственных проектов. Производители космических аппаратов уделяют особое внимание высокопроизводительным датчикам и компонентам точного управления движением, направленным на повышение точности навигации, стабилизации и наведения полезной нагрузки, а также надежности всей миссии. Кроме того, спрос растет и за счет других тенденций, включая рост группировок малых спутников, увеличение количества приложений для наблюдения Земли и увеличение частоты запусков. Поставщики активно внедряют решения для конкретных миссий, то есть радиационно-стойкие инерциальные датчики, звездные датчики, магнитометры, маховики и приводы, связанные с двигательной установкой, но также уделяют больше внимания облегченным конструкциям, миниатюризации и высокой долговечности. Между тем, экономическая эффективность, наследие квалификации и кастомизация также являются основными факторами дифференциации, при этом поставщики изо всех сил пытаются поддерживать различные профили миссий и удовлетворять потребности в устойчивости долгосрочной работы по всему миру.

Тенденции глобального рынка космических датчиков и приводов

В этом разделе рассматриваются ключевые тенденции рынка, которые оказывают влияние на различные сегменты мирового рынка космических датчиков и приводов, выявленные нашей командой экспертов по исследованиям.

Миниатюризация и оптимизация SWaP датчиков/приводов для малых спутников

Отрасль все больше ориентируется на CubeSat, где требуются более жесткие ограничения по размеру, весу и энергопотреблению (SWaP) без ущерба для точности наведения или качества. Производители комплектного оборудования также переходят к компактным, интегрированным строительным блокам GNC/ADCS, объединяющим датчики, приводы и бортовую обработку в один пакет, чтобы упростить интеграцию и ускорить производственный процесс - направление, которое НАСА отмечает как одно из основных современных направлений в разработке малых космических аппаратов. Это стремление отражено в недавних действиях с продуктами: в июне 2025 года Honeywell анонсировала свой полностью кремниевый MEMS IMU HG3900, обеспечивающий тактические/почти навигационные возможности в меньшем, менее мощном корпусе, а в сентябре 2025 года представила реактивный маховик в коммерческой комплектации второго поколения, позволяющий реализовать крупносерийные операции с группировками по стоимости. В полетном оборудовании также очевидна миниатюризация компонентов: ASPINA указывает реактивный маховик размером с CubeSat с массой 71 г, а Teledyne запустила фокальные плоскости Speedster HyViSI на запуске NASA BlackCAT CubeSat в январе 2026 года. Таким образом, миниатюризация и оптимизация SWaP датчиков/приводов для малых спутников рассматривается как ключевая тенденция на глобальном рынке космических датчиков и приводов.

Сегментация отрасли космических датчиков и приводов

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке космических датчиков и приводов, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Сегмент датчиков доминирует на мировом рынке космических датчиков и приводов

В зависимости от типа продукта рынок подразделяется на датчики и приводы. В 2024 году датчики занимают наибольшую долю на мировом рынке космических датчиков и приводов. Они требуются почти во всех подсистемах космических аппаратов, поскольку облегчают навигацию, управление ориентацией, терморегулирование, управление питанием и управление полезной нагрузкой. Такие компоненты, как звездные датчики, гироскопы, солнечные датчики, магнитометры и датчики давления/температуры, являются общими для всех типов спутников, при этом приобретение датчиков является основной компетенцией при строительстве и модернизации новых спутников. Более того, быстрое расширение группировок спутников для наблюдения Земли и связи увеличивает количество датчиков, тем самым увеличивая рост этого сегмента.

Рынок спутников доминирует на мировом рынке космических датчиков и приводов.

В зависимости от типа платформы рынок подразделяется на спутники, капсулы/грузы, межпланетные космические аппараты и зонды, марсоходы/посадочные аппараты и ракеты-носители. Спутники составляют наибольшую часть мирового рынка космических датчиков и приводов в 2024 году, с очень большим количеством развертываний для связи, наблюдения Земли, навигации и оборонных миссий. Для обеспечения точного наведения и поддержания станции спутниковые шины имеют большие наборы датчиков для измерения ориентации, терморегулирования и мощности, а также приводы, такие как маховики, магнитометры и средства управления двигательной установкой. Кроме того, быстрое развитие группировок LEO и растущая замена устаревающих флотов увеличивают повторяющийся спрос в сегменте, укрепляя его позицию. Между тем, наиболее быстрый рост, вероятно, будет наблюдаться в сегменте межпланетных космических аппаратов и зондов в течение прогнозируемого периода, что обусловлено увеличением количества программ исследования дальнего космоса и повышением сложности миссий. В связи с необходимостью навигации большой продолжительности, коррекции траектории и наведения инструментов этим платформам требуются высококачественные и радиационно-стойкие датчики и высокоточные приводы, что стимулирует спрос на передовые компоненты, прошедшие квалификацию для миссий, по всему миру.

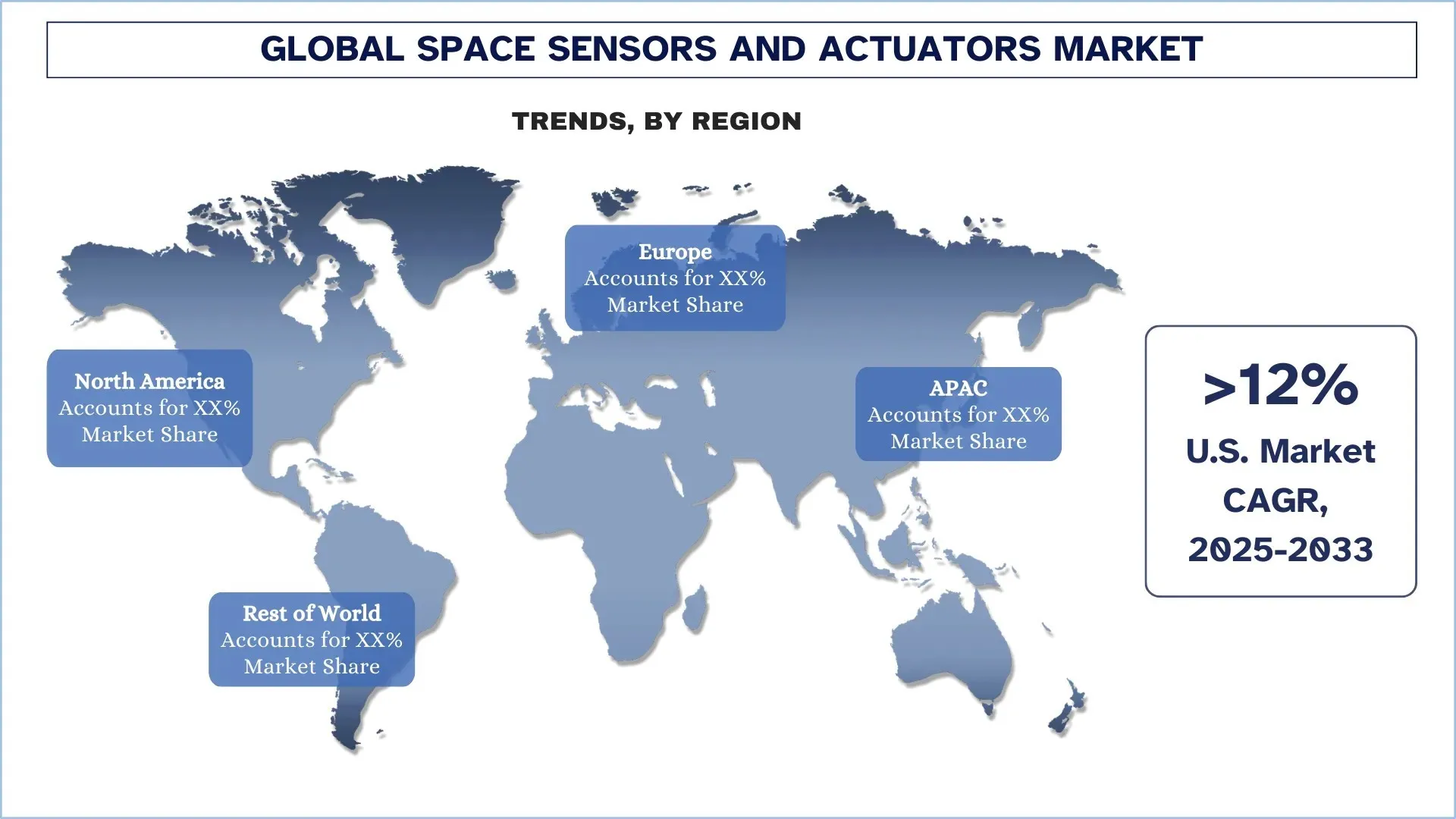

Азиатско-Тихоокеанский регион демонстрирует наиболее быстро растущий регион на мировом рынке космических датчиков и приводов

Азиатско-Тихоокеанский регион становится регионом с самыми высокими темпами роста в области космических датчиков и приводов, поскольку правительства и коммерческие игроки ускоряют развертывание своих спутников и увеличивают внутреннее производство и частоту запусков в ряде стран. Рост региона укрепляется за счет гонки по развертыванию широкополосных возможностей LEO и возможностей наблюдения Земли, которые повышают повторяющийся спрос на датчики определения ориентации (звездные датчики, гироскопы, магнитометры) и приводы (маховики, магнитометры, средства управления двигательной установкой) с высокой точностью в новых партиях спутников. В дополнение к скорости выполнения миссий в Китае, другие быстрорастущие рынки, такие как Индия, которая накапливает частное участие с помощью промышленных инвестиций и обусловленного политикой отраслевого открытия, увеличивают местные возможности по строительству и запуску. Также очевидно растущее региональное сотрудничество, в частности участие Astroscale Japan в индийских космических стартапах, и это можно рассматривать как общее создание экосистемы, которое стимулирует постоянный спрос на подсистемы.

Китай занимал доминирующую долю рынка космических датчиков и приводов в Азиатско-Тихоокеанском регионе в 2024 году

Китай занимает самую большую долю в Азиатско-Тихоокеанском регионе из-за интенсивного производства спутниковых группировок, растущих программ группировок и сильной государственной поддержки космических аппаратов, полезной нагрузки и ракет-носителей. Недавние события показывают масштабы и устойчивость такого спроса: Reuters сообщило о запуске первых спутников группировки Shanghai Spacecom из тысячи парусов (Qianfan/SpaceSail), что подчеркивает текущие конвейеры многократных запусков, которые несут массы датчиков и приводов. Китай также становится более способным запускать в космос более крупные связки спутников. Reuters отметило запуск Long March 8A, который может запускать больше спутников в одной миссии, чтобы ускорить развертывание группировки. Китай уже является центром спроса на космические датчики и приводы в регионе, поскольку страна зафиксировала самый высокий год запуска и публично заявила, что продолжит нацеливаться на крупные группировки.

Конкурентная среда в отрасли космических датчиков и приводов

На мировом рынке космических датчиков и приводов существует конкуренция, в которой участвуют несколько глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, географическое расширение, слияния и поглощения.

Ведущие компании на рынке космических датчиков и приводов

Некоторые из основных игроков на рынке: Honeywell International Inc., TE Connectivity, Moog Company, AMETEK, Inc., Texas Instruments Incorporated, Airbus, Safran, Collins Aerospace, RUAG Group (Beyond Gravity) и Analog Devices, Inc.

Последние разработки на рынке космических датчиков и приводов

В июне 2025 года Moog Inc. открыла новый центр космической и оборонной промышленности в Элме, штат Нью-Йорк, расширив производство компонентов космических аппаратов и электромеханических систем. Этот объект расширяет возможности Moog по сборке и тестированию прецизионного оборудования для приведения в действие и управления в космосе.

В июне 2025 г. BAE Systems и Hanwha Systems подписали меморандум о взаимопонимании для совместной разработки многосенсорной спутниковой системы, объединяющей сверхширокополосные радиочастотные датчики от BAE и технологию радара с синтезированной апертурой (SAR) от Hanwha.

В июне 2025 года Командование космических систем США заключило с BAE Systems контракт на сумму 1,2 миллиарда долларов США на поставку 10 спутников в рамках программы Resilient Missile Warning and Tracking (RMWT) MEO Echo 2. Спутники также будут оснащены электрооптическими/инфракрасными датчиками для мониторинга баллистических и гиперзвуковых угроз, а также будут иметь усовершенствованную бортовую обработку данных и межсоединительную связь.

Объем отчета о глобальном рынке космических датчиков и приводов

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 11,36% |

Размер рынка 2024 | 4 046,50 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, Остальной мир |

Основной вклад в регион | Ожидается, что в течение прогнозируемого периода на рынке будет доминировать регион Северной Америки. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия. |

Профилированные компании | Honeywell International Inc., TE Connectivity, Moog Company, AMETEK, Inc., Texas Instruments Incorporated, Airbus, Safran, Collins Aerospace, RUAG Group (Beyond Gravity) и Analog Devices, Inc. |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компании |

Охваченные сегменты | По типу продукта, типу платформы, конечному пользователю и региону/стране |

Причины для покупки отчета о рынке космических датчиков и приводов:

Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденный аутентифицированными ключевыми экспертами отрасли.

В отчете кратко рассматривается общая производительность отрасли на первый взгляд.

Отчет охватывает углубленный анализ известных участников отрасли, в основном с упором на ключевые финансовые показатели бизнеса, портфели типов, стратегии расширения и последние разработки.

Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охваты

Содержание

Методология исследования глобального рынка космических датчиков и приводов (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка космических датчиков и приводов, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Чтобы подтвердить эти данные, мы тщательно изучили многочисленные выводы и предположения. Кроме того, мы провели углубленные первичные интервью с экспертами отрасли по всей цепочке создания стоимости космических датчиков и приводов. После проверки рыночных показателей с помощью этих интервью мы использовали подходы как «сверху вниз», так и «снизу вверх» для прогнозирования общего размера рынка. Затем мы использовали методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка космических датчиков и приводов. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип продукта, тип платформы, конечного пользователя и регионы в рамках глобального рынка космических датчиков и приводов.

Основная цель исследования глобального рынка космических датчиков и приводов

Исследование выявляет текущие и будущие тенденции на глобальном рынке космических датчиков и приводов, предоставляя стратегические сведения для инвесторов. В нем подчеркивается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка космических датчиков и приводов и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка космических датчиков и приводов: Сегменты исследования включают области типа продукта, типа платформы, конечного пользователя и региона.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии космических датчиков и приводов.

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка космических датчиков и приводов и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка и потенциал роста мирового рынка космических датчиков и приводов?

В 2024 году объем мирового рынка космических датчиков и приводов оценивался в 4 046,50 млн долларов США и, как ожидается, будет расти в среднем на 11,36% в период с 2025 по 2033 год, что обусловлено увеличением числа развертываемых спутников и растущей сложностью миссий, которые повышают спрос на высокоточные подсистемы зондирования и управления движением.

Q2: Какой сегмент имеет наибольшую долю на мировом рынке космических датчиков и приводов по типу продукта?

Сегмент датчиков доминировал на мировом рынке благодаря своей критической роли в определении ориентации, навигации, температурном мониторинге и операциях с полезной нагрузкой, обеспечивая производительность космических аппаратов на различных платформах.

Q3: Каковы движущие факторы роста глобального рынка космических датчиков и исполнительных механизмов?

Ключевые факторы роста рынка космических датчиков и приводов включают в себя:

• Растущее развертывание низкоорбитальных группировок и циклы пополнения

• Растущий оборонный спрос на отказоустойчивую навигацию и точное наведение

• Растущие требования к смягчению проблемы космического мусора и потребности в обеспечении надежности миссий

Q4: Каковы новые технологии и тенденции на мировом рынке космических датчиков и исполнительных механизмов?

Новые тенденции на рынке космических датчиков и исполнительных механизмов включают:

• Миниатюризация и SWaP-оптимизированные конструкции датчиков/исполнительных механизмов для малых спутников

• Переход к автономным операциям с использованием передовых датчиков и систем управления

Q5: Каковы ключевые проблемы на глобальном рынке космических датчиков и исполнительных механизмов?

Ключевые проблемы на глобальном рынке космических датчиков и исполнительных механизмов:

• Длительные циклы квалификации и высокая нагрузка, связанная с надежностью/соответствием требованиям по радиационной стойкости

• Ограничения цепочки поставок и длительные сроки выполнения заказов на компоненты космического класса

Q6: Какой регион доминирует на глобальном рынке космических датчиков и исполнительных механизмов?

Северная Америка доминировала на мировом рынке космических датчиков и приводов, чему способствовала ее развитая, комплексная космическая экосистема, включающая основных производителей космических аппаратов и поставщиков подсистем, инфраструктуру для испытаний и квалификации, а также высокопроизводительное производство для программ LEO.

Q7: Кто является ключевыми конкурентами на глобальном рынке космических датчиков и исполнительных механизмов?

Ведущие игроки в индустрии космических датчиков и приводов включают:

• Honeywell International Inc.

• TE Connectivity

• Moog company

• AMETEK.Inc.

• Texas Instruments Incorporated

• Airbus

• Safran

• Collins Aerospace

• RUAG Group (Beyond Gravity)

• Analog Devices, Inc.

Q8: Как OEM-производители космических аппаратов выбирают поставщиков космических датчиков и исполнительных механизмов?

OEM-производители уделяют первостепенное внимание летной истории, радиационной стойкости, данным о надежности, производительности SWaP и готовности к квалификации, а также оценивают сроки выполнения, стоимость и поддержку интеграции для конкретных профилей миссий.

Q9: Как меняется процесс закупок в связи с ростом группировок LEO по сравнению с традиционными миссиями?

Созвездия смещают спрос в сторону стандартизированных, высокообъемных компонентов с воспроизводимым качеством и более быстрой доставкой, в то время как традиционные миссии в глубокий космос и оборонные миссии по-прежнему требуют специализированного, сверхнадежного оборудования.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок датчиков на базе авиационных двигателей: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе датчика (датчики температуры, датчики давления, датчики вибрации, датчики пламени и другие); поставщике услуг (OEM и вторичный рынок); конечном пользователе (промышленность, судостроение, аэрокосмическая и оборонная отрасли, энергетика и нефтегазовая отрасль); и регионе/стране

Рынок дронов-камикадзе: текущий анализ и прогноз (2026-2034)

Акцент на типе (система с неподвижным крылом и система с вращающимся крылом); Дальность (малая дальность (10-20 км), средняя дальность (20-100 км) и большая дальность (>100 км)); Платформа (наземная, воздушная и морская); Автономность (управление оператором и полностью автономная); и Регион/Страна

Рынок систем противодействия беспилотным летательным аппаратам: текущий анализ и прогноз (2025-2033 гг.)

Акцент на платформе (наземные системы, авиационные системы и военно-морские/морские системы); технологии (радар, РЧ, ЭО/ИК, лазер, кинетическое оружие и другие); конечном использовании (оборона и вооруженные силы, внутренняя безопасность и правоохранительные органы, критическая инфраструктура и коммерческая/промышленная сфера); и регионе/стране

Рынок турбовинтовых самолетов на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025–2033 гг.)

Акцент по типу воздушного судна (легкие турбовинтовые самолеты, средние турбовинтовые самолеты и тяжелые турбовинтовые самолеты), по конечному пользователю (правительственные и оборонные структуры, коммерческие операторы и частные операторы), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)