Рынок стрелкового оружия и боеприпасов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

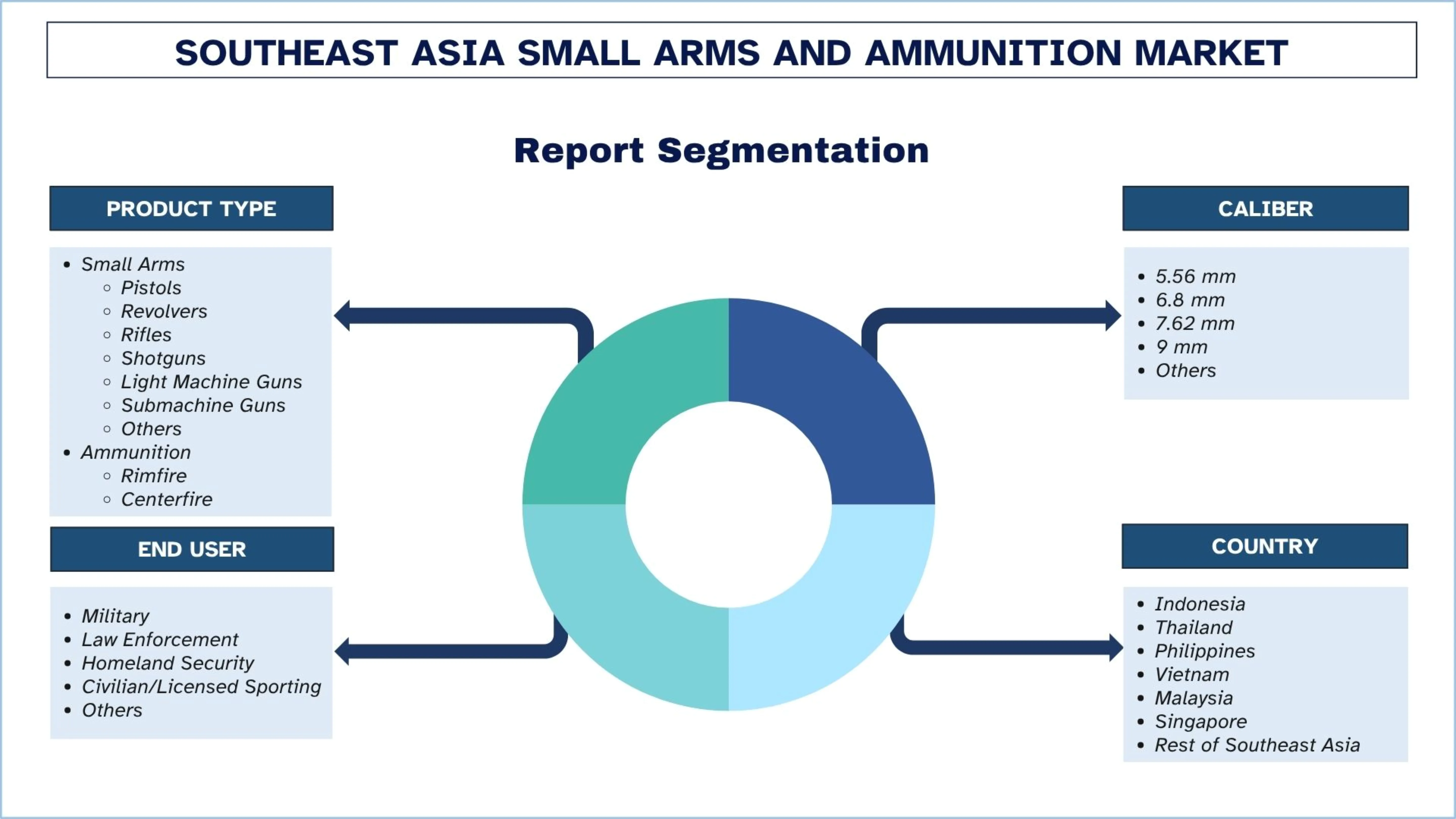

Акцент на типе продукции (Стрелковое оружие {Пистолеты, Револьверы, Винтовки, Ружья, Легкие пулеметы, Пистолеты-пулеметы, Прочее}, Боеприпасы {Кольцевого воспламенения, Центрального воспламенения}); Калибр (5,56 мм, 6,8 мм, 7,62 мм, 9 мм, Прочие); Конечный пользователь (Военные, Правоохранительные органы, Служба внутренней безопасности, Гражданские лица/Лицензированные спортсмены, Прочие); и Страна.

География:

Последнее обновление:

Apr 2026

Размер рынка и прогноз стрелкового оружия и боеприпасов в Юго-Восточной Азии

Объем рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии оценивался примерно в 1 120,61 млн долларов США в 2024 году и, как ожидается, будет расти со значительным среднегодовым темпом роста примерно 7,25% в течение прогнозируемого периода (2025–2033 гг.), что обусловлено ростом региональных оборонных бюджетов, поддерживающих закупки пехотного вооружения.

Анализ рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии

Стрелковое оружие и боеприпасы — это ручное огнестрельное оружие, предназначенное для использования отдельными лицами или экипажами, такое как пистолеты, винтовки, дробовики, пистолеты-пулеметы и легкие пулеметы, а также патроны и выстрелы из этого огнестрельного оружия. Он используется в вооруженных силах, правоохранительных органах и органах внутренней безопасности, а также на лицензированных гражданских рынках и необходим для оборонных закупок, тактических операций и плановой замены боеприпасов.

В Юго-Восточной Азии локализация сборки боеприпасов, расширение лицензионного производства оружия, модернизация запасов пехотного вооружения и увеличение закупок модульных винтовочных систем, взаимозаменяемых по калибру. В дополнение к этому, повышение эффективности производства правительствами и поставщиками оборонной продукции, обусловленное улучшением возможностей обработки, металлургии и баллистических испытаний. Системы закупок также переходят к долгосрочным контрактам на поставку для создания стратегических запасов боеприпасов, а правоохранительные органы переходят к компактному тактическому оружию для использования в городских боях и оперативных операциях. Существует также тенденция к тому, чтобы несколько рынков лучше интегрировали совместимость с оптикой, легкими материалами и стандартизированными платформами калибра НАТО для улучшения функциональной совместимости в совместных операциях и региональных оборонных учениях.

Например, 14 мая 2024 года SME Ordnance (SMEO), дочерняя компания National Aerospace and Defence Industries Sdn. Bhd., объявила о еще двух стратегических партнерствах, заключенных во время DSA Malaysia 2024 и направленных на развитие производства и распространения стрелковых боеприпасов на местных и международных рынках. SMEO подписала Меморандум о взаимопонимании (MOU) с SAC Arms Sdn Bhd, ведущим дистрибьютором малокалиберных боеприпасов. Это сотрудничество знаменует собой важный шаг вперед в удовлетворении растущих потребностей оборонного рынка.

Тенденции рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии

В этом разделе обсуждаются ключевые тенденции рынка, которые влияют на различные сегменты рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии, выявленные нашей командой экспертов-исследователей.

Растущее распространение калибров, совместимых с НАТО

Тенденция на рынке Юго-Восточной Азии — растущая популярность калибров, совместимых с НАТО, в частности, 5,56 мм и 9 мм, при модернизации систем пехотного вооружения и необходимости повышения уровня функциональной совместимости со смежными армиями. Это изменение облегчает функциональную совместимость, когда вооруженные силы участвуют в совместных операциях, многонациональных операциях и логистике боеприпасов. Кроме того, это позволяет органам, осуществляющим закупки, получить доступ к более широкой базе поставщиков и устранить зависимость от устаревших запасов калибра. Кроме того, производители принимают ответные меры, приводя производственные линии в соответствие с международно утвержденными спецификациями патронов и современными винтовочными платформами. В долгосрочной перспективе эта тенденция повлияет на будущие требования к закупкам, планирование запасов и планирование источников боеприпасов в регионе.

Сегментация отрасли стрелкового оружия и боеприпасов в Юго-Восточной Азии

В этом разделе представлен анализ ключевых тенденций в каждом сегменте рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии, а также прогнозы на уровне стран на 2025–2033 годы.

Ожидается, что в течение прогнозируемого периода (2025–2033 годы) рынок боеприпасов будет расти со значительным среднегодовым темпом роста.

На основе типа продукции рынок сегментируется на стрелковое оружие (пистолеты, револьверы, винтовки, дробовики, легкие пулеметы, пистолеты-пулеметы, другие) и боеприпасы (кольцевого воспламенения, центрального воспламенения). Среди них в 2024 году доминирующую долю рынка занимал рынок боеприпасов. Этот сегмент обусловливает повторяющийся спрос на закупки боеприпасов в связи с обучением, оперативным развертыванием, созданием запасов и потребностями в замене. Непрерывное потребление боеприпасов, в отличие от платформ вооружения, побуждает производителей увеличивать производственные мощности, повышать доступность поставок и заключать долгосрочные оборонные контракты. Эта тенденция повторных покупок обеспечит стабильную базу спроса и прямое воздействие на дальнейший рост рынка в Юго-Восточной Азии. Например, 10 декабря 2025 года CSG заключила крупный контракт на поставку малокалиберных боеприпасов Министерству обороны одного из государств Юго-Восточной Азии. Стоимость контракта составляет несколько сотен миллионов долларов США. Тем самым CSG реализует свою стратегию расширения поставок малокалиберных боеприпасов от своих компаний в сегмент обороны и безопасности, а также обеспечения дальнейшей диверсификации рынка и укрепления позиций компании в глобальной цепочке поставок для обороны.

Военный сегмент занимал значительную долю рынка в 2024 году.

По конечному пользователю рынок сегментирован на военный, правоохранительный, внутреннюю безопасность, гражданский/лицензированный спортивный и другие. Среди них военный сегмент занимал доминирующую долю рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии в 2024 году. Это в основном связано с тем, что национальная политика модернизации обороны по-прежнему сосредоточена на готовности пехоты, запасах боеприпасов и замене устаревшего стрелкового оружия. Крупные соглашения о закупках, многолетняя стратегия приобретения и долгосрочные приоритеты безопасности дают производителям уверенность в долгосрочном спросе. Масштабы закупок военной рабочей силой также формируют модели более широкого распространения, устанавливая технические стандарты для калибров, вооружения и потребностей в поставках на региональном уровне. Например, 18 февраля 2025 года компания CARACAL, региональный лидер в области высокоэффективного стрелкового оружия в составе EDGE, одной из ведущих в мире передовых технологических и оборонных групп, подписала соглашение с Ketech Asia, передовым производителем боеприпасов и поставщиком решений для стрелкового оружия, о сборке и производстве штурмовой винтовки CAR 816 компании CARACAL в Малайзии. CAR 816 — это высокоэффективная, проверенная в боевых условиях штурмовая винтовка калибра 5,56x45 мм НАТО.

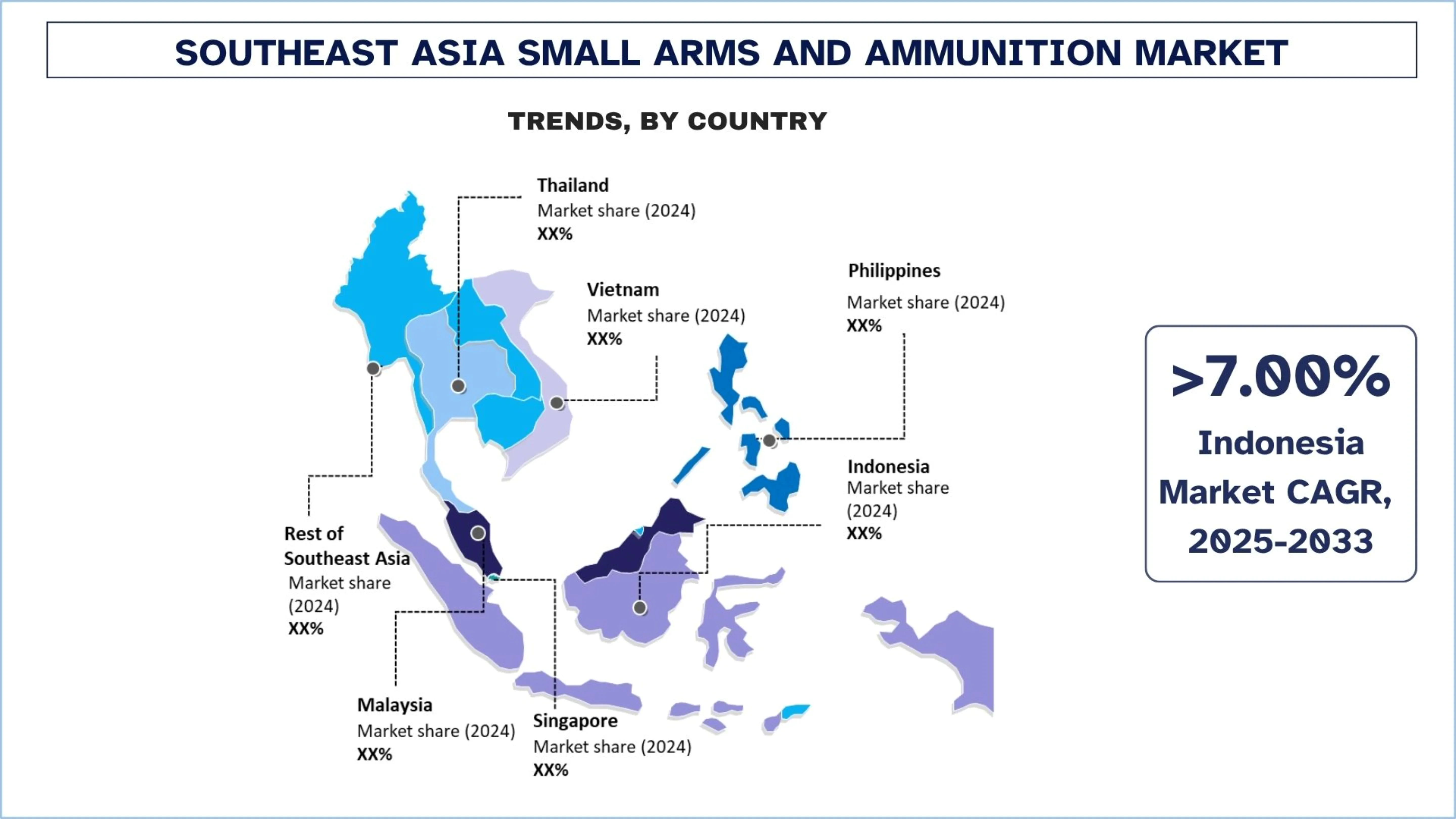

Индонезия занимала доминирующую долю рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии в 2024 году

Индонезия занимала доминирующую долю рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии из-за ее обширной внутренней базы оборонного производства, более широких программ военной модернизации и текущих закупок для армии, флота и внутренней безопасности. Акцент страны на местном производстве снижает зависимость от импорта и поддерживает непрерывное развитие мощностей по производству боеприпасов и винтовок. Возросшие требования к безопасности границ, проблемы морской обороны и наращивание запасов еще больше усиливают устойчивый спрос на закупки. Кроме того, правительство поддерживает страну в поддержании самообеспеченности в оборонной промышленности, стимулируя технологическое обновление и долгосрочное планирование поставок, тем самым стимулируя рост рынка в Индонезии.

Например, 14 мая 2024 года EDGE, одна из ведущих в мире передовых технологических и оборонных групп, подписала соглашение на сумму 27 миллионов долларов США (99 миллионов дирхамов ОАЭ) на поставку линии по производству боеприпасов компании PT Pindad, индонезийскому государственному предприятию и одному из ведущих производителей оборонной продукции в Азии. Соглашение предусматривает производство боеприпасов калибра 5,56x45 мм и 7,62x51 мм и соответствует цели Министерства обороны Индонезии по увеличению создания рабочих мест на местах и возможностей суверенного производства. Завод по производству боеприпасов планируется ввести в эксплуатацию в 2026 году. Соглашение является частью текущих усилий между обеими странами, направленных на увеличение двусторонней торговли до 10 миллиардов долларов США к 2030 году в рамках Всеобъемлющего соглашения об экономическом партнерстве.

Конкурентная среда отрасли стрелкового оружия и боеприпасов в Юго-Восточной Азии

Рынок стрелкового оружия и боеприпасов в Юго-Восточной Азии является конкурентным, в нем участвует несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Ведущие компании, занимающиеся стрелковым оружием и боеприпасами в Юго-Восточной Азии

Некоторые из основных игроков на рынке: PT Pindad (Persero), Komodo Armament Indonesia, ST Engineering, SME Ordnance Sdn. Bhd. (National Aerospace and Defence Industries Sdn. Bhd.), Ketech Asia Sdn Bhd, MEGA ARMS SDN BHD, Armscor International, Inc., Narac Arms Industry Co., Ltd. и другие.

Последние разработки на рынке стрелкового оружия и боеприпасов в Юго-Восточной Азии

8 февраля 2026 года в Малайзии был введен в эксплуатацию первый высокоавтоматизированный завод по производству боеприпасов, принадлежащий Ketech Asia Sdn. Bhd. (Ketech Asia) в Куала-Липисе, Паханг. Менеджер по развитию бизнеса Defence Security Asia Ketech Asia объявил, что в настоящее время предприятие производит до 130 миллионов патронов калибра 9 мм и 5,56 мм в год для внутреннего рынка.

12 августа 2025 года SMPP Limited из Индии и филиппинская Asia Defence and Firepower Corporation (ADFC) подписали меморандум о взаимопонимании о создании совместного предприятия на Филиппинах. Новое предприятие будет производить, собирать и распространять оборонную продукцию SMPP, включая системы баллистической защиты, современные шлемы, модульные бронепластины и компоненты боеприпасов, непосредственно поддерживая программу самодостаточной оборонной позиции Манилы. В соответствии с филиппинским законодательством, предприятие будет поддерживать мажоритарную филиппинскую собственность в размере не менее 60 процентов, предоставляя доступ к налоговым льготам, беспошлинному импорту и прямым каналам оборонных закупок.

Отчет об охвате рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 7,25% |

Размер рынка 2024 | ~USD 1 120,61 миллионов |

Анализ по странам | Индонезия, Таиланд, Филиппины, Вьетнам, Малайзия, Сингапур, Остальная часть Юго-Восточной Азии |

Основная страна-участница | Ожидается, что Филиппины продемонстрируют самый высокий среднегодовой темп роста в течение прогнозируемого периода. |

Профилированные компании | PT Pindad (Persero), Komodo Armament Indonesia, ST Engineering, SME Ordnance Sdn. Bhd. (National Aerospace and Defence Industries Sdn. Bhd.), Ketech Asia Sdn Bhd, MEGA ARMS SDN BHD, Armscor International, Inc., Narac Arms Industry Co., Ltd., Others |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компании |

Охваченные сегменты |

Содержание

Методология исследования рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок стрелкового оружия и боеприпасов в Юго-Восточной Азии, чтобы оценить его применение в основных странах. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Для подтверждения этих данных мы тщательно изучили многочисленные выводы и предположения. Кроме того, мы провели углубленные первичные интервью с экспертами отрасли по всей цепочке создания стоимости стрелкового оружия и боеприпасов в Юго-Восточной Азии. После проверки рыночных показателей с помощью этих интервью мы использовали подходы как сверху вниз, так и снизу вверх для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип продукта, калибр, конечного пользователя и страну в рамках рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии.

Основная цель исследования рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии

Исследование выявляет текущие и будущие тенденции на рынке стрелкового оружия и боеприпасов в Юго-Восточной Азии, предоставляя стратегические сведения для инвесторов. Оно подчеркивает привлекательность рынка, позволяя участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии: Сегменты в исследовании включают области типа продукта, калибра, конечного пользователя и страны.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды отрасли стрелкового оружия и боеприпасов в Юго-Восточной Азии.

Анализ стран: Проведение подробного анализа стран для ключевых регионов, таких как Индонезия, Таиланд, Филиппины, Вьетнам, Малайзия, Сингапур и остальная часть Юго-Восточной Азии.

Профили компаний и стратегии роста: Профили компаний рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каковы текущий размер рынка и потенциал роста рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии?

Объем рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии в 2024 году оценивался примерно в 1 120,61 млн долларов США и, по прогнозам, будет расти со среднегодовым темпом роста в 7,25% с 2025 по 2033 год. Рост поддерживается увеличением оборонных расходов, программами военной модернизации, регулярными закупками боеприпасов и усилением регионального внимания к безопасности границ и тактической готовности.

Q2: Какой сегмент имеет наибольшую долю рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии по типу продукции?

Больше всего в Юго-Восточной Азии на рынке стрелкового оружия и боеприпасов приходится на боеприпасы, поскольку они требуют постоянного пополнения для военной подготовки, оперативного развертывания, создания резервных запасов и использования правоохранительными органами. По сравнению с системами вооружения, боеприпасы генерируют повторяющийся спрос на закупки, что делает их основным источником дохода в цепочках поставок оборонной продукции в Юго-Восточной Азии.

Q3: Каковы движущие факторы роста рынка стрелкового оружия и боеприпасов в Юго-Восточной Азии?

Рост рынка обусловлен увеличением региональных оборонных бюджетов, модернизацией пехотного оружия, расширением программ внутренней безопасности, проблемами морской безопасности и государственной поддержкой отечественного производства боеприпасов. Растущие закупки военными и полицейскими ведомствами также укрепляют долгосрочный спрос.

Q4: Каковы новые технологии и тенденции на рынке стрелкового оружия и боеприпасов в Юго-Восточной Азии?

Ключевые тенденции включают в себя растущее принятие калибров, совместимых со стандартами НАТО, таких как 5,56 мм, увеличение спроса на легкие модульные винтовки, расширение использования высокоточных боеприпасов, интеграцию совместимости с передовой оптикой и постепенную локализацию производства боеприпасов для стратегической самодостаточности.

Q5: Каковы основные проблемы на рынке стрелкового оружия и боеприпасов в Юго-Восточной Азии?

К основным проблемам относятся строгие правила передачи вооружений, длительные циклы утверждения оборонных закупок, зависимость от импортируемых критически важных компонентов вооружения, колебания цен на сырье и геополитическая чувствительность, связанная с трансграничными соглашениями о поставках оборонной продукции.

Q6: Какая страна доминирует на рынке стрелкового оружия и боеприпасов в Юго-Восточной Азии?

Индонезия доминирует на региональном рынке благодаря своей мощной национальной экосистеме оборонного производства, широким программам военных закупок и развитым возможностям местного производства как стрелкового оружия, так и боеприпасов. Непрерывная модернизация обороны еще больше поддерживает ее лидирующие позиции на рынке.

Q7: Кто является ключевыми игроками на рынке стрелкового оружия и боеприпасов в Юго-Восточной Азии?

Ведущие компании на рынке стрелкового оружия и боеприпасов в Юго-Восточной Азии включают в себя:

• PT Pindad (Persero)

• Komodo Armament Indonesia

• ST Engineering

• SME Ordnance Sdn. Bhd. (National Aerospace and Defence Industries Sdn. Bhd.)

• Ketech Asia Sdn Bhd

• MEGA ARMS SDN BHD

• Armscor International, Inc.

• Narac Arms Industry Co., Ltd.

• Другие

Q8: Какие инвестиционные возможности появляются на рынке стрелкового оружия и боеприпасов в Юго-Восточной Азии?

Инвестиционные возможности расширяются в локализованном производстве боеприпасов, лицензионной сборке оружия, инфраструктуре баллистических испытаний и партнерствах в цепочке поставок для оборонной промышленности. Правительства стран Юго-Восточной Азии поощряют внутреннее производство для снижения зависимости от импорта, создавая пространство для передачи технологий, совместных предприятий и долгосрочного промышленного участия.

Q9: Как модернизация обороны влияет на стратегии закупок на рынке стрелкового оружия и боеприпасов в Юго-Восточной Азии?

Модернизация обороны сдвигает закупки в сторону более легких штурмовых винтовок, калибров, совместимых с НАТО, высокоточных боеприпасов и долгосрочных контрактов на пополнение запасов. Военные ведомства все больше внимания уделяют оперативной гибкости, совместимости и стандартизации запасов, что меняет подход к выбору поставщиков и планированию производства на региональном рынке.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок датчиков на базе авиационных двигателей: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе датчика (датчики температуры, датчики давления, датчики вибрации, датчики пламени и другие); поставщике услуг (OEM и вторичный рынок); конечном пользователе (промышленность, судостроение, аэрокосмическая и оборонная отрасли, энергетика и нефтегазовая отрасль); и регионе/стране

Рынок дронов-камикадзе: текущий анализ и прогноз (2026-2034)

Акцент на типе (система с неподвижным крылом и система с вращающимся крылом); Дальность (малая дальность (10-20 км), средняя дальность (20-100 км) и большая дальность (>100 км)); Платформа (наземная, воздушная и морская); Автономность (управление оператором и полностью автономная); и Регион/Страна

Рынок систем противодействия беспилотным летательным аппаратам: текущий анализ и прогноз (2025-2033 гг.)

Акцент на платформе (наземные системы, авиационные системы и военно-морские/морские системы); технологии (радар, РЧ, ЭО/ИК, лазер, кинетическое оружие и другие); конечном использовании (оборона и вооруженные силы, внутренняя безопасность и правоохранительные органы, критическая инфраструктура и коммерческая/промышленная сфера); и регионе/стране

Рынок турбовинтовых самолетов на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025–2033 гг.)

Акцент по типу воздушного судна (легкие турбовинтовые самолеты, средние турбовинтовые самолеты и тяжелые турбовинтовые самолеты), по конечному пользователю (правительственные и оборонные структуры, коммерческие операторы и частные операторы), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)