Рынок 3D-печати в аэрокосмической отрасли: текущий анализ и прогноз (2024-2032)

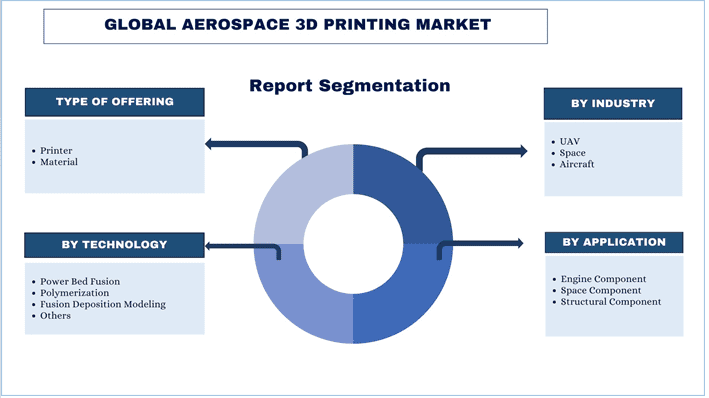

Акцент на типе предложения (принтер, материал); по технологии (плавление в порошковой постели, полимеризация, моделирование методом послойного наплавления, другие), по отраслям (ОАЭ, космос, авиация); по применению (компонент двигателя, космический компонент, конструктивный компонент) и регионам (Северная Америка (США, Канада, остальная часть Северной Америки), Европа (Германия, Великобритания, Франция, Италия, Испания, остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть Азиатско-Тихоокеанского региона), остальной мир)

Глобальный рынок аэрокосмической 3D-печати: размер и прогноз

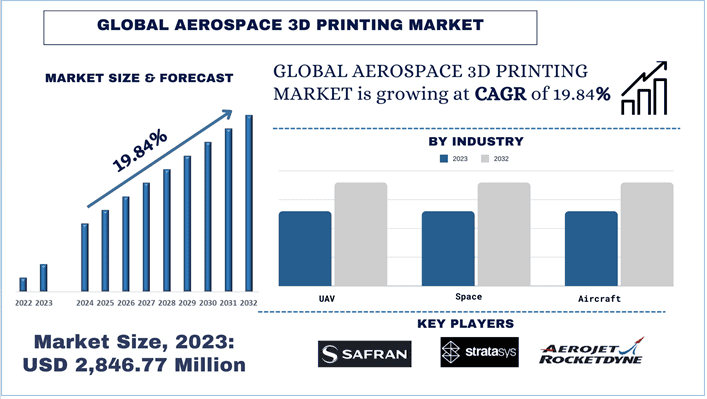

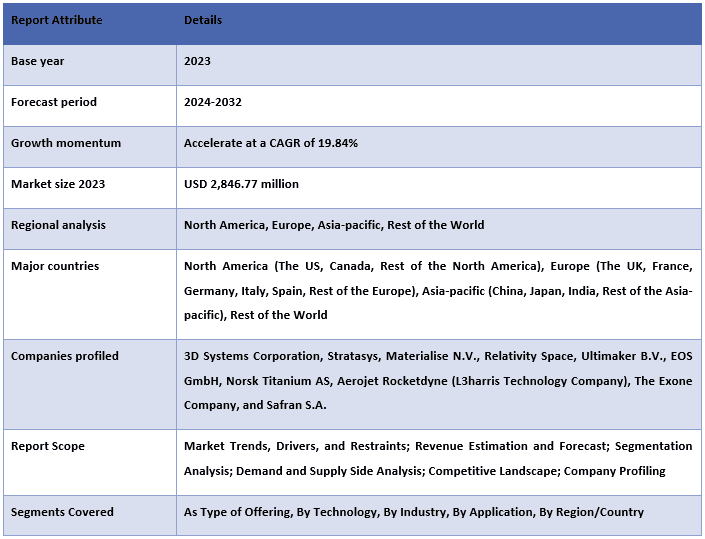

Объем мирового рынка аэрокосмической 3D-печати в 2023 году оценивался в 2 846,77 млн долларов США, и ожидается, что в течение прогнозируемого периода (2024-2032 гг.) он будет расти высокими темпами CAGR около 19,84% из-за растущего спроса на 3D-печать в космической промышленности по всему миру.

Анализ глобального рынка аэрокосмической 3D-печати

Аэрокосмическая 3D-печать, также известная как аддитивное производство, используется для печати объектов различных форм и размеров путем послойного нанесения материала в соответствии с цифровым дизайном. 3D-печать предлагает гибкий вариант производства для аэрокосмических компаний, стремящихся производить компоненты в небольших количествах и с высокой точностью.

Объем мирового рынка аэрокосмической 3D-печати в 2023 году оценивался в 2 846,77 млн долларов США, и ожидается, что в течение прогнозируемого периода (2024-2032 гг.) он будет расти высокими темпами CAGR около 19,84%. Одним из ключевых факторов, способствовавших росту рынка аэрокосмической 3D-печати, является растущий спрос на 3D-печать в аэрокосмическом секторе. С появлением космического туризма и стремлением улучшить спутниковую связь посредством запуска спутников. С акцентом на снижение стоимости космических запусков многие аэрокосмические компании начали внедрять 3D-печать для строительства ключевых компонентов космических аппаратов, таких как двигатели, конструкции, другие компоненты и т.д. Например, в 2024 году Индийская организация космических исследований (ISRO) объявила о запуске своего первого спутника, напечатанного на 3D-принтере, с помощью PSLV (ракеты-носителя для вывода на полярную орбиту). По данным ISRO, 3D-печать позволила сократить количество компонентов в двигателе с четырнадцати до одного, сократив общее время производства на 60%.

Спрос на компоненты, напечатанные на 3D-принтере и используемые в аэрокосмической промышленности, также многократно возрос благодаря тому, что ведущие компании-производители 3D-принтеров используют эту технологию в аэрокосмической отрасли для снижения веса и стоимости для клиентов. По данным Materialise N.V., каждый килограмм, выведенный в космос, стоит около 20 000 долларов США, что делает сокращение даже небольших количеств решающим. Алюминий и титан являются двумя наиболее часто используемыми материалами, которые в аддитивном производстве могут значительно сэкономить на космических запусках. По данным компании, благодаря своей технологии 3D-печати она смогла уменьшить массу вставки с 1450 граммов до 500 граммов, а также уменьшить проблему, связанную с термоупругим напряжением.

Авиация также охотно принимает решения, связанные с 3D-производством. Ведущие компании-производители самолетов начали внедрять 3D-технологии для целей модификации и капитального ремонта.

Тенденции глобального рынка аэрокосмической 3D-печати

В этом разделе рассматриваются ключевые рыночные тенденции, которые влияют на различные сегменты глобального рынка аэрокосмической 3D-печати, выявленные нашей командой экспертов-исследователей.

Растущий спрос на БПЛА и автономные летательные аппараты будет способствовать развитию рынка в будущем

Многие производители самолетов направили свои усилия на беспилотные и автономные летательные аппараты. Этот тип транспортного средства либо управляется дистанционно, либо имеет встроенные заранее определенные пути, которым необходимо следовать. Учитывая растущий спрос на этот сегмент, необходимо наращивать объемы производства. Кроме того, 3D-печать предлагает различные преимущества, такие как обеспечение легких компонентов, кастомизация и оптимизация, быстрое прототипирование, сложные сборки, снижение затрат, производство по требованию и т.д. Ожидается дальнейший рост 3D-печати в БПЛА из-за растущего спроса как со стороны внутреннего, так и со стороны зарубежного экспортных рынков по всему миру. Например, в 2023 году правительство США подписало соглашение с правительством Индии о предоставлении 31 беспилотника MQ-9B Predator на общую сумму 4 миллиарда долларов США.

В другом случае, в 2023 году Кувейт подписал соглашение с турецкой компанией Baykar о предоставлении вооруженных беспилотников TB2 Baykar на общую сумму 367 миллионов долларов США.

Учитывая растущий спрос на БПЛА по всему миру, ожидается, что спрос на аэрокосмическую 3D-печать в этой конкретной категории будет быстро расти, что впоследствии улучшит ее положение на рынке в ближайшие годы.

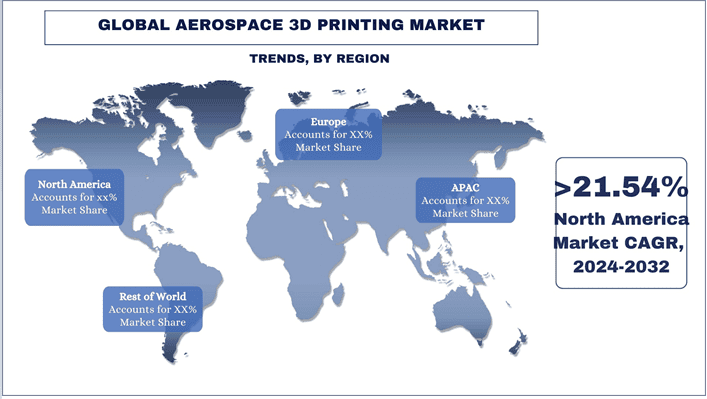

Ожидается, что Северная Америка будет занимать основную долю рынка в течение прогнозируемого периода

Северная Америка занимает основную долю рынка аэрокосмической 3D-печати. Некоторые из факторов, способствующих росту рынка, - это наличие огромной аэрокосмической промышленности, ориентированной как на пилотируемые, так и на беспилотные космические миссии, один из крупнейших парков коммерческих и военных самолетов, а также увеличение государственного бюджета для поддержки аэрокосмической промышленности.

Авиастроительные компании в Североамериканском регионе все чаще внедряют технологию 3D-печати для изготовления оснастки, компонентов и прототипов самолетов. Кроме того, увеличение скорости создания больших объемов, использование улучшенных материалов и достижения в производстве сложных деталей еще больше подстегнули спрос на технологию 3D-печати в авиационной промышленности.

В 2023 году 60-я эскадрилья технического обслуживания и 349-я эскадрилья технического обслуживания самолетов объявили о завершении работ по модификации внутренней детали самолета C-5M Super Galaxy путем включения материалов, напечатанных на 3D-принтере.

Обзор глобальной индустрии аэрокосмической 3D-печати

Глобальный рынок аэрокосмической 3D-печати является конкурентным и фрагментированным, на нем присутствуют несколько глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, а также слияния и поглощения. Некоторыми из основных игроков, работающих на рынке, являются 3D Systems Corporation, Stratasys, Materialise N.V., Relativity Space, Ultimaker B.V., EOS GmbH, Norsk Titanium AS, Aerojet Rocketdyne (L3harris Technology Company), The Exone Company и Safran S.A.

Новости глобального рынка аэрокосмической 3D-печати

В 2024 году компания GKN Aerospace, один из ведущих производителей аэрокосмической техники в Великобритании, объявила, что инвестирует 64 миллиона долларов США в расширение своих возможностей аддитивного производства на своем заводе в Тролльхеттане, Швеция.

В 2024 году Beehive Industries продемонстрировала свой первый зажженный авиационный двигатель, напечатанный на 3D-принтере. По словам компании, это возможность использовать его в беспилотных летательных аппаратах в ближайшие годы.

Обзор отчета о глобальном рынке аэрокосмической 3D-печати

Причины для покупки этого отчета:

- Исследование включает анализ размеров рынка и прогнозирование, подтвержденные аутентифицированными ключевыми отраслевыми экспертами.

- В отчете представлен краткий обзор общей производительности отрасли с первого взгляда.

- Отчет охватывает углубленный анализ известных отраслевых аналогов с основным акцентом на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

- Подробное изучение факторов, сдерживающих факторов, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок аэрокосмической 3D-печати может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа мирового рынка аэрокосмической 3D-печати (2024-2032 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка мирового рынка аэрокосмической 3D-печати были тремя основными этапами, предпринятыми для создания и анализа внедрения глобальной аэрокосмической 3D-печати в основных регионах мира. Был проведен исчерпывающий вторичный анализ для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости мирового рынка аэрокосмической 3D-печати. После предположения и подтверждения рыночных показателей посредством первичных интервью мы применили подход «сверху вниз/снизу вверх» для прогнозирования полного размера рынка. После этого были приняты методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере мирового рынка аэрокосмической 3D-печати из внутренних источников компании, таких как годовые отчеты и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие заслуживающие доверия публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере мирового рынка аэрокосмической 3D-печати мы провели подробный вторичный анализ для сбора исторических рыночных данных и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают тип предложения, технологию, отрасль и применение. Был проведен дальнейший анализ на региональном/страновом уровне для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка для различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка мирового рынка аэрокосмической 3D-печати. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как тип предложения, технология, отрасль и применение на мировом рынке аэрокосмической 3D-печати. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе мирового рынка аэрокосмической 3D-печати по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: Основываясь на действенных аналитических данных, полученных в результате вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на мировом рынке аэрокосмической 3D-печати и долям рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход «сверху вниз/снизу вверх», для получения рыночного прогноза на 2032 год для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения выручки (в долларах США) и темпы внедрения мирового рынка аэрокосмической 3D-печати на основных рынках внутри страны

- Все процентные доли, разбивки и декомпозиции рыночных сегментов и подсегментов

- Ключевые игроки на мировом рынке аэрокосмической 3D-печати с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

Подтверждение размера рынка и доли

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела, руководители региональных отделов, руководители страновых отделов и т. д.) в основных регионах. Затем первичные результаты были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Вклад первичных исследований был объединен с вторичными результатами, что превратило информацию в действенные аналитические данные.

Разделение первичных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента мирового рынка аэрокосмической 3D-печати. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в типе предложения, по технологии, по отрасли и по применению на мировом рынке аэрокосмической 3D-печати.

Основная цель исследования мирового рынка аэрокосмической 3D-печати

В исследовании были точно определены текущие и будущие рыночные тенденции мирового рынка аэрокосмической 3D-печати. Инвесторы могут получить стратегические аналитические данные, чтобы основывать свои решения об инвестициях на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленным участникам платформу для освоения неиспользованного рынка и получения выгоды от преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера мирового рынка аэрокосмической 3D-печати в стоимостном выражении (в долларах США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов.

- Сегменты исследования включают области типа предложения, по технологии, по отрасли и по применению.

- Определение и анализ нормативно-правовой базы для глобальной аэрокосмической 3D-печати

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов отрасли.

- Анализ текущего и прогнозируемого размера мирового рынка аэрокосмической 3D-печати для основных регионов.

- Основные страны регионов, изученные в отчете, включают Северную Америку (США, Канада и остальная часть Северной Америки), Европу (Великобритания, Франция, Германия, Италия, Испания, остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть Азиатско-Тихоокеанского региона), остальной мир

- Профили компаний на мировом рынке аэрокосмической 3D-печати и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

- Углубленный анализ отрасли на региональном уровне.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка и потенциал роста глобального рынка аэрокосмической 3D-печати?

Q2: Что является движущей силой роста глобального рынка аэрокосмической 3D-печати?

В3: Какой сегмент имеет наибольшую долю на мировом рынке 3D-печати в аэрокосмической отрасли по типу предложения?

Q4: Какой регион будет доминировать на мировом рынке аэрокосмической 3D-печати?

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок датчиков на базе авиационных двигателей: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе датчика (датчики температуры, датчики давления, датчики вибрации, датчики пламени и другие); поставщике услуг (OEM и вторичный рынок); конечном пользователе (промышленность, судостроение, аэрокосмическая и оборонная отрасли, энергетика и нефтегазовая отрасль); и регионе/стране

Рынок дронов-камикадзе: текущий анализ и прогноз (2026-2034)

Акцент на типе (система с неподвижным крылом и система с вращающимся крылом); Дальность (малая дальность (10-20 км), средняя дальность (20-100 км) и большая дальность (>100 км)); Платформа (наземная, воздушная и морская); Автономность (управление оператором и полностью автономная); и Регион/Страна

Рынок систем противодействия беспилотным летательным аппаратам: текущий анализ и прогноз (2025-2033 гг.)

Акцент на платформе (наземные системы, авиационные системы и военно-морские/морские системы); технологии (радар, РЧ, ЭО/ИК, лазер, кинетическое оружие и другие); конечном использовании (оборона и вооруженные силы, внутренняя безопасность и правоохранительные органы, критическая инфраструктура и коммерческая/промышленная сфера); и регионе/стране

Рынок турбовинтовых самолетов на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025–2033 гг.)

Акцент по типу воздушного судна (легкие турбовинтовые самолеты, средние турбовинтовые самолеты и тяжелые турбовинтовые самолеты), по конечному пользователю (правительственные и оборонные структуры, коммерческие операторы и частные операторы), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)