Рынок мотогондол и реверсоров тяги авиационных двигателей: текущий анализ и прогноз (2025-2033 гг.)

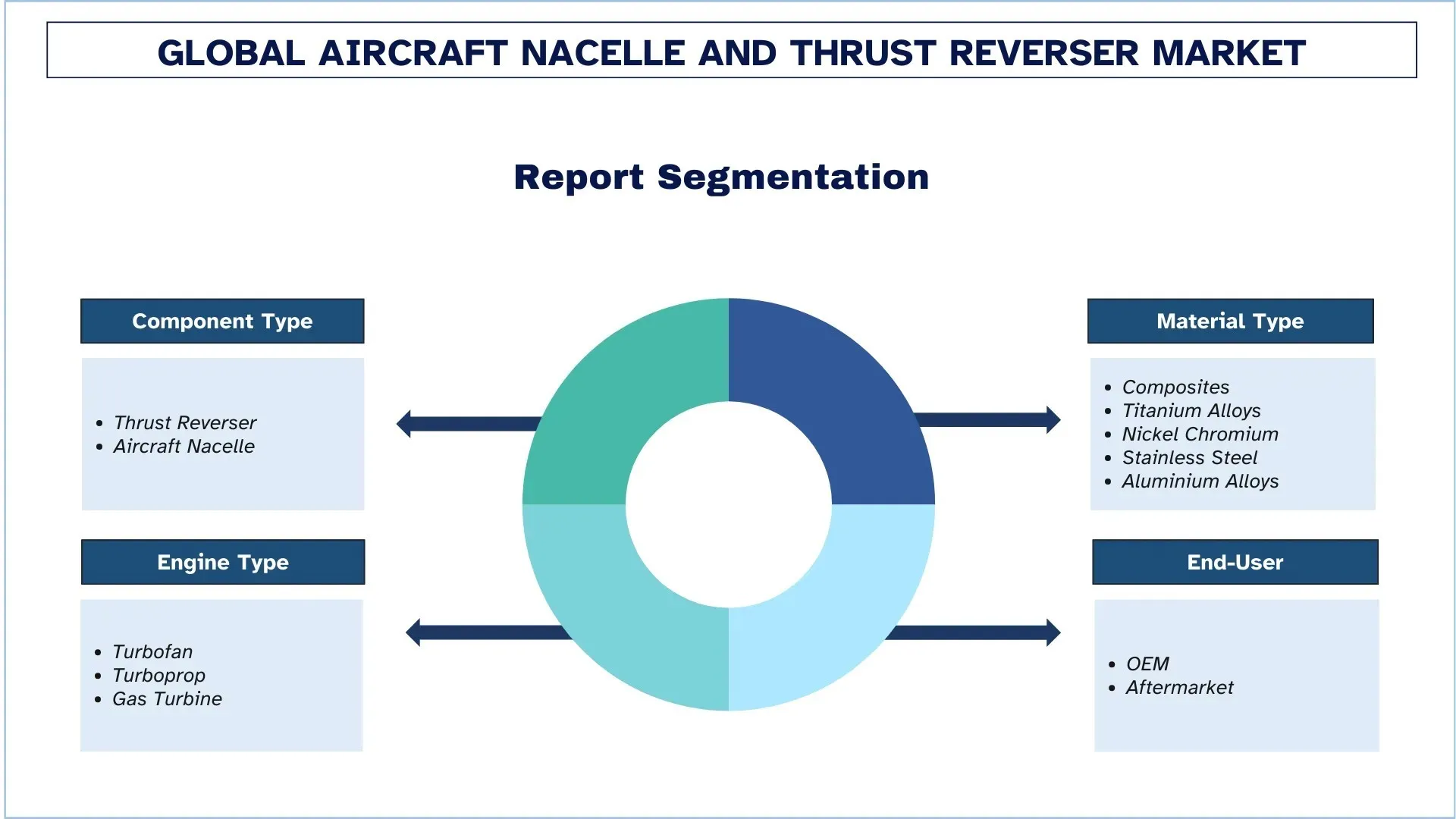

Акцент на типе компонента (реверс тяги и мотогондола авиадвигателя); типе материала (композиты, титановые сплавы, никель-хромовые сплавы, нержавеющая сталь, алюминиевые сплавы); типе двигателя (турбовентиляторный, турбовинтовой и газовая турбина); конечном потребителе (OEM и послепродажное обслуживание); и регионе/стране

Размер и прогноз глобального рынка мотогондол и реверсоров тяги для самолетов

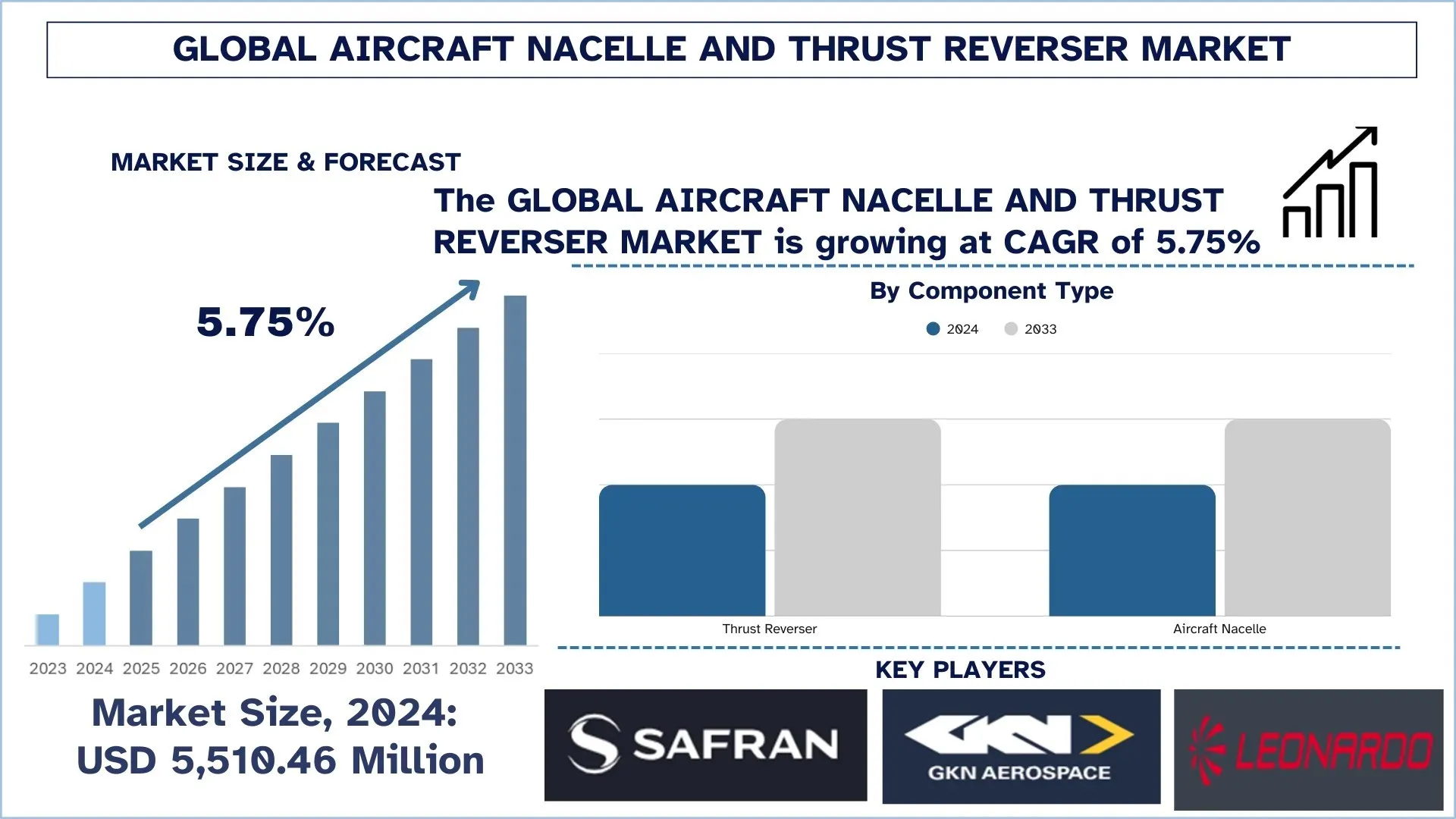

Объем глобального рынка мотогондол и реверсоров тяги для самолетов оценивался в 5 510,46 млн долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста около 5,75% в течение прогнозируемого периода (2025–2033 годы), что обусловлено растущим спросом на топливно-эффективные, экологически устойчивые самолеты, а также достижениями в области легких материалов и технологий шумоподавления.

Анализ рынка мотогондол и реверсоров тяги для самолетов

Рынок мотогондол и реверсоров тяги для самолетов стабильно растет во всем мире благодаря увеличению спроса на топливосберегающие и экологически чистые самолеты. Растущее внимание к снижению выбросов и повышению летных характеристик самолетов стимулирует исследования в области сложных систем мотогондол и реверсоров тяги. Это жизненно важные элементы, предназначенные для размещения двигателей и обеспечения безопасного замедления во время посадки, и они становятся все более совершенными благодаря использованию легких материалов, улучшенной аэродинамике и технологиям шумоподавления. Кроме того, рост спроса на авиаперелеты и развитие глобальных авиапарков ускоряют рост рынка. Переход отрасли к электрическим и гибридным двигательным установкам также можно рассматривать как возможность, требующую обновления новых конструкций мотогондол и реверсоров тяги для размещения новых технологий. Кроме того, внедрение систем искусственного интеллекта и прогнозного технического обслуживания повышает надежность и эффективность этих систем, делая их работу более плавной и безопасной. Будущее рынка определяется технологическим развитием и растущим спросом на устойчивое развитие в авиации.

Тенденции глобального рынка мотогондол и реверсоров тяги для самолетов

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка мотогондол и реверсоров тяги для самолетов, по данным нашей команды экспертов по исследованиям.

Интеграция интеллектуальных технологий

Использование интеллектуальных технологий является основной тенденцией на глобальном рынке мотогондол и реверсоров тяги для самолетов. Эти технологии, такие как системы цифрового мониторинга, датчики и инструменты прогнозного технического обслуживания, помогают улучшить производительность, эффективность и надежность компонентов мотогондолы и реверсора тяги. Используя сбор данных и аналитику в режиме реального времени, эти интеллектуальные системы обеспечивают непрерывный мониторинг критических параметров, таких как температура, давление и вибрации, во время эксплуатации самолета. Это позволяет своевременно выявлять возможные проблемы или ухудшение характеристик, обеспечивая упреждающее техническое обслуживание и сводя к минимуму незапланированные простои. Прогнозная аналитика: искусственный интеллект и машинное обучение можно использовать для прогнозирования отказов компонентов или потребностей в техническом обслуживании, сокращая операционные сбои и повышая безопасность. Эта тенденция оказывает влияние на авиакомпании и операторов самолетов, позволяя им оптимизировать решения по управлению парком, тем самым увеличивая жизненный цикл компонентов и снижая затраты на техническое обслуживание. В целом, интеллектуальные технологии делают системы мотогондол и реверсоров тяги более эффективными, надежными и экономически выгодными компонентами современных самолетов.

Сегментация отрасли мотогондол и реверсоров тяги для самолетов

В этом разделе представлен анализ ключевых тенденций в каждом сегменте глобального отчета о рынке мотогондол и реверсоров тяги для самолетов, а также прогнозы на глобальном, региональном и национальном уровнях на 2025-2033 годы.

Рынок мотогондол для самолетов доминирует на рынке мотогондол и реверсоров тяги для самолетов

На основе типа компонентов глобальный рынок мотогондол и реверсоров тяги для самолетов сегментирован на реверсоры тяги и мотогондолы для самолетов. Ожидается, что в 2024 году сегмент мотогондол для самолетов будет занимать наибольшую долю рынка и сохранит свое доминирующее положение в течение всего прогнозируемого периода. Это связано в основном с растущим спросом на легкие и топливно-эффективные мотогондолы, которые являются частью размещения и защиты авиационных двигателей с минимальным сопротивлением и общим поведением самолета. Использование мотогондол улучшает аэродинамику, шумоподавление и соблюдение строгих экологических стандартов, и, таким образом, это является основным вопросом в конструкции самолета. Однако сегмент реверсоров тяги, как ожидается, будет расширяться самыми быстрыми темпами из-за растущего спроса на эффективные и надежные системы замедления. Этот компонент, с развитием технологии реверсоров тяги, включая подавление шума и улучшенные меры безопасности, внедряется в новые модели самолетов и программы модернизации, что способствует быстрому росту его рынка.

Сегмент композитных материалов занимал наибольшую долю рынка на рынке мотогондол и реверсоров тяги для самолетов.

На основе типа материала глобальный рынок мотогондол и реверсоров тяги для самолетов сегментирован на композиты, титановые сплавы, никель-хром, нержавеющую сталь и алюминиевые сплавы. Ожидается, что в 2024 году сегмент композитов будет занимать наибольшую долю рынка и продолжит доминировать в течение всего прогнозируемого периода. Это в основном связано с растущим спросом на легкие материалы, которые обладают высокой прочностью и долговечностью, что важно для снижения веса самолета и повышения топливной экономичности. Композиты, и особенно полимеры, армированные углеродным волокном (CFRP), становятся популярными благодаря их высокому соотношению прочности к весу, устойчивости к коррозии и выносливости в суровых условиях. Они являются отличным выбором для применения в мотогондолах и реверсорах тяги. Ожидается, что сегмент алюминиевых сплавов также продолжит расти, поскольку они экономически эффективны, просты в производстве и способны обеспечивать достаточную прочность для некоторых моделей самолетов. Титановые сплавы и никель-хром — это сегменты, которые, несомненно, испытают огромный рост благодаря их превосходной термостойкости, превосходным характеристикам и способности выдерживать особые условия высокой производительности, встречающиеся в условиях высоких скоростей и больших высот. Сегмент нержавеющей стали, хотя и имеет меньшую долю, останется стабильным с точки зрения спроса из-за его прочности, устойчивости к коррозии и экономической эффективности в некоторых аэрокосмических областях применения.

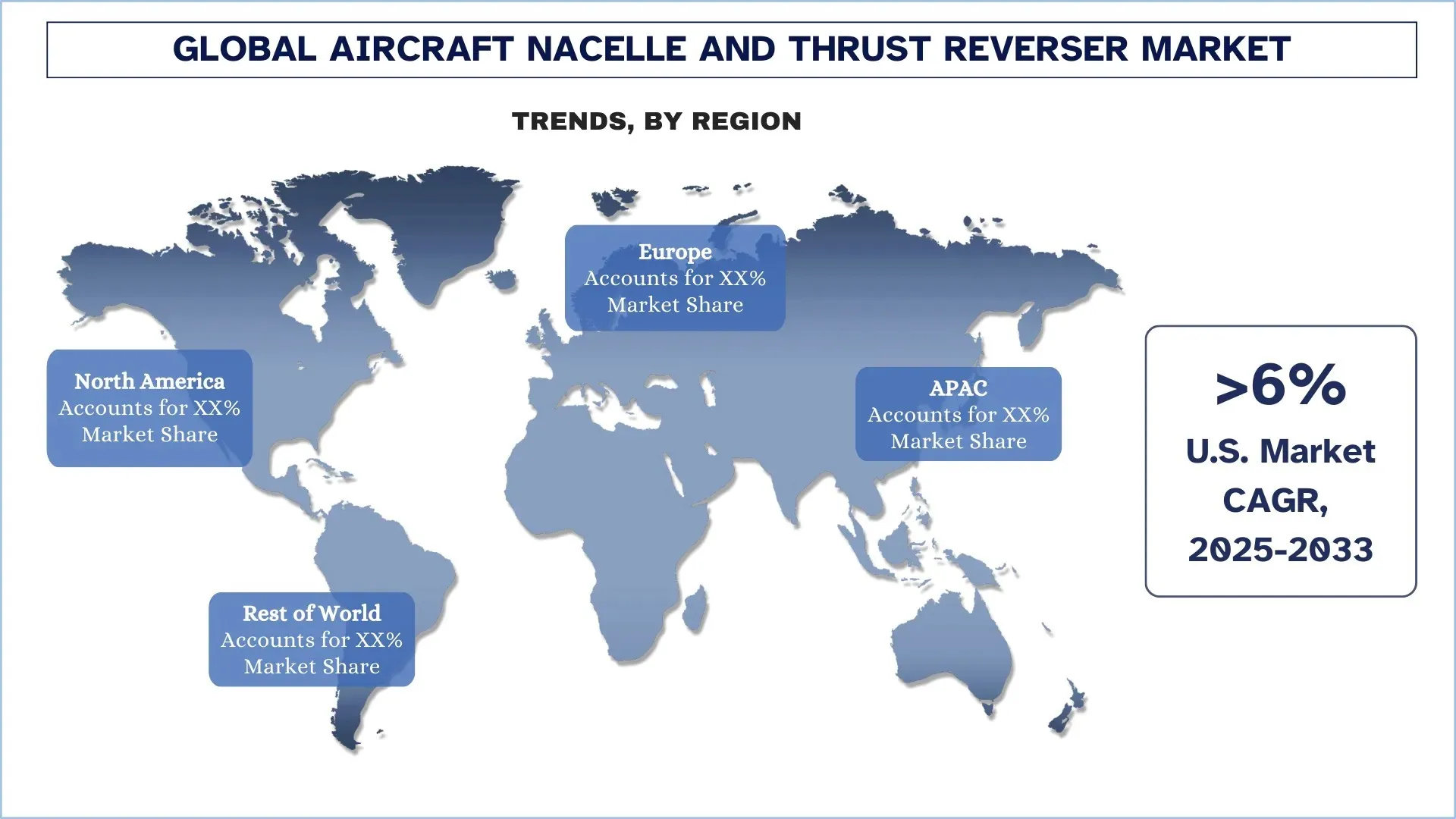

Северная Америка доминировала на глобальном рынке мотогондол и реверсоров тяги для самолетов

Ожидается, что Северная Америка будет занимать наибольшую долю рынка и сохранит свое доминирующее положение в течение всего прогнозируемого периода. Это в основном связано с существованием крупных производителей самолетов и большим количеством операторов коммерческих и военных самолетов в регионе. Сильный акцент на технологических разработках, топливной экономичности и устойчивости, а также хорошо развитая промышленность послепродажного обслуживания — вот другие факторы, способствующие лидирующей позиции Северной Америки на рынке. Кроме того, хорошо развитые инвестиции в аэрокосмические исследования и разработки и наличие крупных игроков в сегменте OEM и послепродажного обслуживания, а также растущая потребность в модернизации и переоборудовании парков самолетов еще больше укрепляют доминирование Северной Америки на рынке.

США занимали доминирующую долю рынка мотогондол и реверсоров тяги для самолетов в Северной Америке в 2024 году

Индустрия мотогондол и реверсоров тяги для самолетов в США поддерживается надежной аэрокосмической промышленной базой, которая включает в себя высокопроизводительные материалы, цифровое проектирование и информацию о парке самолетов в режиме реального времени, что способствует оптимизации конструкции самолетов, производства и технического обслуживания в течение жизненного цикла OEM-производителей и операторов авиакомпаний по всему миру. Это поддерживается тесной координацией между производителями двигателей, авиастроителями, поставщиками первого уровня и поставщиками услуг ТОиР, где знания о производительности в эксплуатации, цифровые двойники и прогнозное техническое обслуживание влияют на аэродинамику мотогондол следующего поколения, акустику и надежность реверсоров, а также на самоподдерживающийся круг инноваций и развития экспорта. США являются незаменимым технологическим, контентным и проблемным связующим звеном для экосистемы мотогондол и реверсоров тяги благодаря институциональной поддержке оборонных и гражданских программ, лидерству в области сертификации и глобальным альянсам.

Конкурентная среда отрасли мотогондол и реверсоров тяги для самолетов

Глобальный рынок мотогондол и реверсоров тяги для самолетов является конкурентным, в нем участвуют несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерские отношения, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Ведущие компании по производству мотогондол и реверсоров тяги для самолетов

Некоторые из основных игроков на рынке: Safran S.A., GKN Aerospace, Leonardo S.p.A., The NORDAM Group LLC, Spirit AeroSystems, Inc., Aernnova, Collins Aerospace, ST Engineering, The Boeing Company и Daher.

Последние разработки на рынке мотогондол и реверсоров тяги для самолетов

В марте 2025 года AAR CORP. подписала многолетний сервисный контракт с Cebu Pacific Air на ремонт, техническое обслуживание и капитальный ремонт двигателей парка самолетов A320 компании, в которых установлены двигатели CFM56-5B.

В ноябре 2024 года GKN Aerospace поставила первые две мотогондолы C-27J компании Leonardo Aircraft, показав, что компания восстановила свою цепочку поставок и производственные мощности.

В апреле 2023 года Spirit AeroSystems заключила уникальное соглашение о сотрудничестве с подразделением ST Engineering Commercial Aerospace, чтобы предлагать услуги MRO мотогондол авиационных двигателей в странах Ближнего Востока, таких как Катар, ОАЭ, Иордания, Саудовская Аравия, Кувейт и Оман.

Отчет об обзоре глобального рынка мотогондол и реверсоров тяги для самолетов

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозный период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 5,75% |

Размер рынка в 2024 году | 5 510,46 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион, вносящий вклад | Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Профилируемые компании | Safran S.A., GKN Aerospace, Leonardo S.p.A., The NORDAM Group LLC, Spirit AeroSystems, Inc., Aernnova, Collins Aerospace, ST Engineering, The Boeing Company и Daher |

Область действия отчета | Тенденции рынка, факторы роста и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компании |

Охваченные сегменты | По типу компонента; По типу материала, По типу двигателя, По конечному пользователю и По региону/стране |

Причины купить отчет о рынке мотогондол и реверсоров тяги для самолетов:

Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденный аутентифицированными ключевыми экспертами отрасли.

В отчете кратко рассматривается общая

Содержание

Методология исследования для анализа мирового рынка мотогондол и реверсоров тяги самолетов (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок мирового рынка мотогондол и реверсоров тяги самолетов, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости мотогондол и реверсоров тяги самолетов. После проверки рыночных показателей посредством этих интервью мы использовали подходы как "сверху вниз", так и "снизу вверх" для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента мирового рынка мотогондол и реверсоров тяги самолетов. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип компонента, тип материала, тип двигателя, конечного пользователя и регионы в рамках мирового рынка мотогондол и реверсоров тяги самолетов.

Основная цель исследования мирового рынка мотогондол и реверсоров тяги самолетов

Исследование выявляет текущие и будущие тенденции на мировом рынке мотогондол и реверсоров тяги самолетов, предоставляя стратегические сведения для инвесторов. Оно подчеркивает привлекательность регионального рынка, позволяя участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают в себя:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка мирового рынка мотогондол и реверсоров тяги самолетов и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка мотогондол и реверсоров тяги самолетов: Сегменты в исследовании включают области типа компонентов, типа материала, типа двигателя, конечного пользователя и регионы.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды отрасли мотогондол и реверсоров тяги самолетов.

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка мотогондол и реверсоров тяги самолетов и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер мирового рынка гондол и реверсоров тяги для авиационных двигателей и его потенциал роста?

В2: Какой сегмент имеет наибольшую долю на мировом рынке авиационных мотогондол и реверсоров тяги по типу компонента?

Ожидается, что сегмент авиационных гондол будет занимать наибольшую долю рынка в связи с растущим спросом на легкие и экономичные гондолы, которые помогают размещать и защищать авиационные двигатели, сводя к минимуму сопротивление и улучшая общие характеристики воздушного судна.

Q3: Какие факторы являются движущими силами роста глобального рынка авиационных гондол и реверсоров тяги?

• Спрос на топливную экономичность и экологическую устойчивость

• Рост мировых авиаперевозок

• Технологические достижения в области материалов и проектирования

Q4: Каковы новые технологии и тенденции на глобальном рынке авиационных гондол и реверсоров тяги?

• Интеграция интеллектуальных технологий

• Акцент на снижение уровня шума

Q5: Какие ключевые вызовы стоят перед глобальным рынком авиационных мотогондол и реверсоров тяги?

• Высокие затраты на разработку и обслуживание

• Строгие нормативные стандарты

В6: Какой регион доминирует на глобальном рынке авиационных мотогондол и реверсоров тяги?

Ожидается, что Северная Америка будет занимать наибольшую долю рынка, поскольку в этом регионе расположены основные производители самолетов и существует множество операторов коммерческой и военной авиации.

В7: Кто является ключевыми игроками на глобальном рынке авиационных мотогондол и реверсоров тяги?

Некоторые из ключевых компаний включают:

• Safran S.A.

• GKN Aerospace

• Leonardo S.p.A.

• The NORDAM Group LLC

• Spirit AeroSystems, Inc.

• Aernnova

• Collins Aerospace

• ST Engineering

• The Boeing Company

• Daher

Q8: Как сертификация и нормативные стандарты влияют на внедрение на глобальном рынке авиационных мотогондол и реверсоров тяги?

• Требования к летной годности: Строгие правила FAA, EASA и других авиационных властей стимулируют принятие систем мотогондолы и реверсора тяги с подтвержденными показателями безопасности, отслеживаемыми материалами и обширными квалификационными испытаниями.

• Гармонизированные стандарты: Согласование норм сертификации в разных регионах побуждает OEM-производителей и операторов отдавать предпочтение платформам с общепризнанными одобрениями мотогондолы и реверсора, что упрощает развертывание парка воздушных судов через границы.

• Соответствие экологическим нормам и нормам по шуму: Нормы по выбросам и шуму ускоряют внедрение мотогондол с низким сопротивлением, акустически оптимизированных, и эффективных конструкций реверсора тяги, которые помогают авиакомпаниям соответствовать меняющимся требованиям устойчивости и ограничениям по шуму в населенных пунктах.

Q9: Как взаимоотношения OEM-поставщик и модели распределения рисков влияют на принятие заказчиками решений по авиационным мотогондолам и реверсивным устройствам тяги?

• Партнерства с разделением рисков: Долгосрочные соглашения о разделении рисков между OEM-производителями двигателей, производителями планеров и поставщиками мотогондол поддерживают совместные инвестиции в передовые разработки и снижают риски внедрения для авиакомпаний.

• Выбор для серийной комплектации: Выбор в качестве оборудования для серийной комплектации в крупных авиационных программах повышает доверие и распространение, поскольку операторы предпочитают системы мотогондол и реверсоров, которые уже интегрированы, сертифицированы и поддерживаются OEM-производителем.

• Общность и стандартизация парка: Сотрудничество в разработке общих архитектур мотогондол для различных вариантов двигателей позволяет авиакомпаниям стандартизировать парки, упрощая обучение, техническое обслуживание и управление запасными частями.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок датчиков на базе авиационных двигателей: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе датчика (датчики температуры, датчики давления, датчики вибрации, датчики пламени и другие); поставщике услуг (OEM и вторичный рынок); конечном пользователе (промышленность, судостроение, аэрокосмическая и оборонная отрасли, энергетика и нефтегазовая отрасль); и регионе/стране

Рынок дронов-камикадзе: текущий анализ и прогноз (2026-2034)

Акцент на типе (система с неподвижным крылом и система с вращающимся крылом); Дальность (малая дальность (10-20 км), средняя дальность (20-100 км) и большая дальность (>100 км)); Платформа (наземная, воздушная и морская); Автономность (управление оператором и полностью автономная); и Регион/Страна

Рынок систем противодействия беспилотным летательным аппаратам: текущий анализ и прогноз (2025-2033 гг.)

Акцент на платформе (наземные системы, авиационные системы и военно-морские/морские системы); технологии (радар, РЧ, ЭО/ИК, лазер, кинетическое оружие и другие); конечном использовании (оборона и вооруженные силы, внутренняя безопасность и правоохранительные органы, критическая инфраструктура и коммерческая/промышленная сфера); и регионе/стране

Рынок турбовинтовых самолетов на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025–2033 гг.)

Акцент по типу воздушного судна (легкие турбовинтовые самолеты, средние турбовинтовые самолеты и тяжелые турбовинтовые самолеты), по конечному пользователю (правительственные и оборонные структуры, коммерческие операторы и частные операторы), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)