Рынок восстановления авиационных шин: текущий анализ и прогноз (2025-2033 гг.)

Упор на тип процесса (предварительная вулканизация и вулканизация в форме); тип воздушного судна (коммерческий и военный); и регион/страна

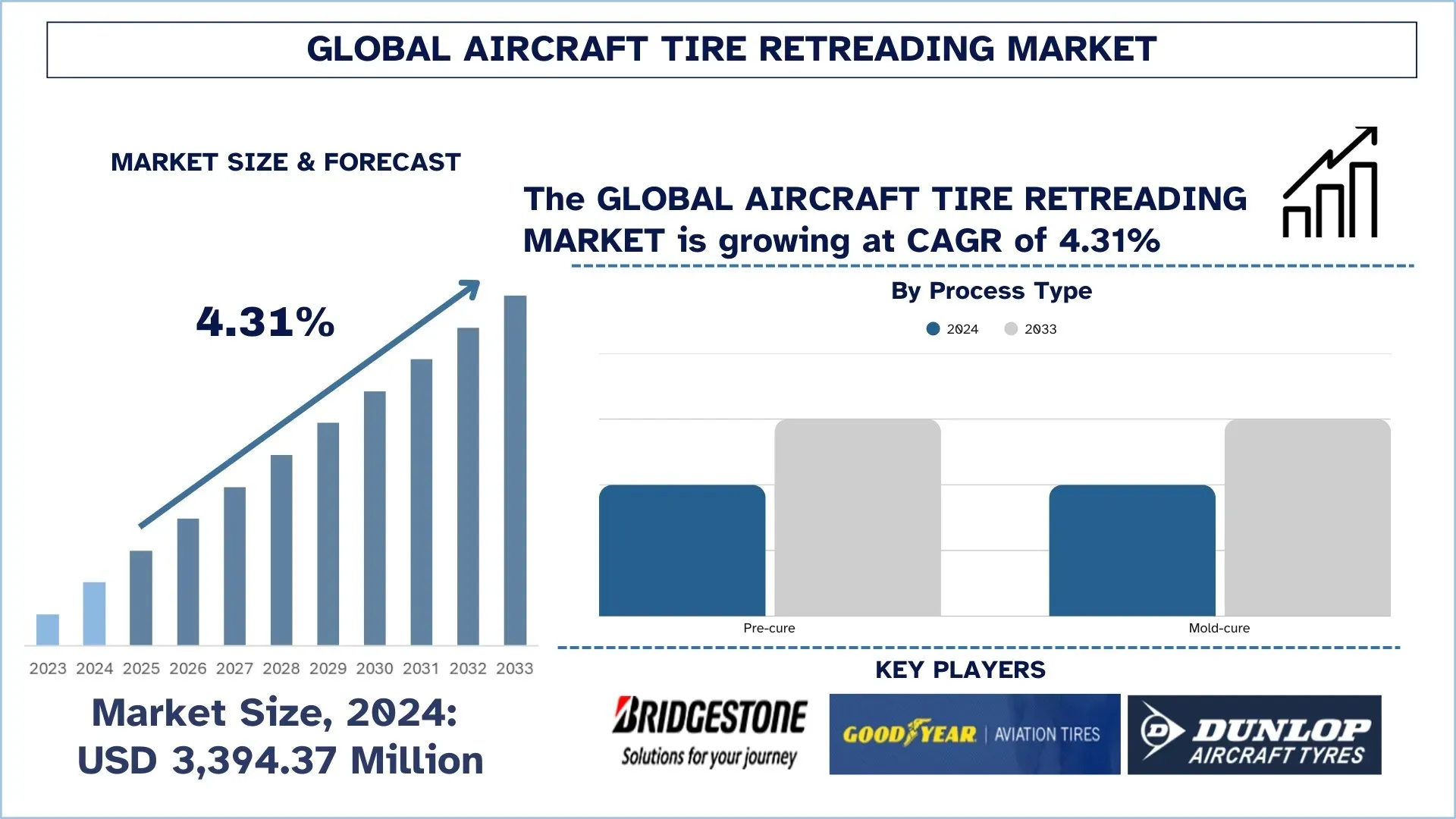

Размер и прогноз глобального рынка восстановления авиационных шин

Объем мирового рынка восстановления авиационных шин в 2024 году оценивался в 3 394,37 млн долларов США, и ожидается, что в течение прогнозируемого периода (2025–2033 гг.) он будет расти в среднем на 4,31% в год, что обусловлено быстрым расширением глобальных воздушных перевозок, ростом инициатив по модернизации парка воздушных судов и растущим вниманием к экономически эффективным и устойчивым методам технического обслуживания.

Анализ рынка восстановления авиационных шин

Увеличение объемов воздушного движения в сочетании с более строгими требованиями к безопасности, устойчивости и экономической эффективности подстегнуло рост мирового рынка восстановления авиационных шин в секторе технического обслуживания авиации. Системы восстановления предназначены для продления срока службы шин путем восстановления изношенных шин, поддержания целостности каркаса и изменения нагрузок за счет индивидуальной проверки, полировки, сборки, вулканизации и контроля качества, что позволит превратить изношенные авиационные шины в безопасные, сертифицированные и надежные изделия. В отличие от обычных циклов замены шин, восстановление авиационных шин построено таким образом, чтобы быть модульным, экономически эффективным, автоматизированным и обладать передовыми технологиями неразрушающего контроля, способными работать в экстремальных условиях взлета и посадки, а также поддерживать операции во флоте и низкие общие эксплуатационные расходы. Расширение обеспечивается за счет экономики замкнутого цикла, минимизации углеродного следа и оптимизации цепочек поставок, которых стремятся достичь авиакомпании и поставщики услуг ТОиР за счет стабильности затрат, минимизации использования сырья и улучшения показателей ESG. Кроме того, ускорение программ восстановления, сокращение отходов на полигонах и выбросов углекислого газа в авиационных соглашениях мотивируется политическими рамками, одобрениями OEM-производителей и стандартами устойчивого развития аэропортов, и это соответствует корпоративным обязательствам по достижению нулевых выбросов. Применение растет, восстановленные шины обслуживают коммерческие авиалинии, грузовые флоты, военные операции и региональные авиакомпании. Разработчики тестируют новые высокоэффективные резиновые смеси, автоматизированное восстановление и RFID-метки, и отрасль имеет все возможности для внедрения надежного, экономически эффективного и экологически ответственного управления шинами в мировой авиации.

Тенденции глобального рынка восстановления авиационных шин

В этом разделе обсуждаются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка восстановления авиационных шин, как было установлено нашей командой экспертов по исследованиям.

Усовершенствованная автоматизация инспекции и цифровизация

Одной из тенденций на мировом рынке восстановления авиационных шин является растущее внедрение передовых технологий автоматизации и инспекции, а также цифровизация цепочки создания стоимости восстановления. В связи с растущими требованиями к авиационной безопасности, эксплуатационной эффективности и оптимизации постоянных и переменных затрат ручной осмотр и традиционные методы восстановления оказались неэффективными для того, чтобы идти в ногу с растущими требованиями отрасли. Было обнаружено, что цифровые методы, которые являются обычными при обследовании каркасов шин, слишком ограничены в обнаружении микродефектов, структурной слабости или несоответствий внутри каркаса шины. Автоматизация инспекционной линии и восстановления с помощью роботов помогает добиться однородности, минимизирует человеческие ошибки и сокращает время простоя, тем самым обеспечивая соблюдение установленных федеральным законодательством правил безопасности. Кроме того, цифровые платформы на основе IoT обеспечивают мониторинг в режиме реального времени, методы прогнозного обслуживания и принятие решений на основе данных. Эти инновации не только оптимизировали использование ресурсов и снизили эксплуатационные расходы, но и улучшили инициативы в области устойчивого развития за счет продления жизненного цикла и сокращения отходов при производстве шин. Таким образом, передовая автоматизация и цифровизация становятся краеугольным камнем славы безопасности, надежности и устойчивости на рынке восстановления авиационных шин.

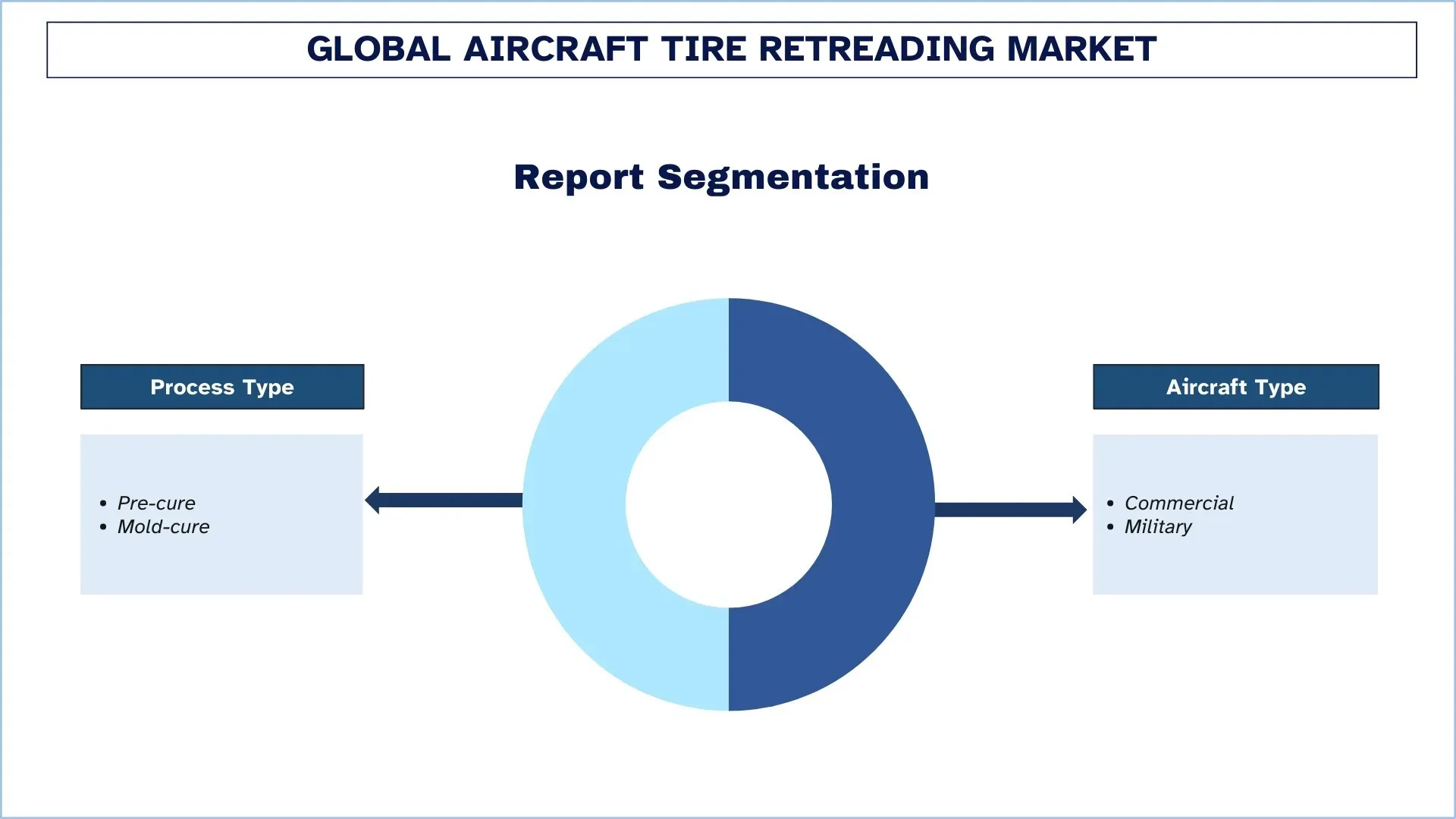

Сегментация отрасли восстановления авиационных шин

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке восстановления авиационных шин, а также прогнозы на глобальном, региональном и страновом уровнях на 2025–2033 годы.

Сегмент предварительной вулканизации доминирует на рынке восстановления авиационных шин

На основе типа процесса рынок восстановления авиационных шин сегментируется на предварительную вулканизацию и вулканизацию в форме. В 2024 году сегмент предварительной вулканизации доминировал на рынке и, как ожидается, сохранит лидерство в течение всего прогнозируемого периода. Это происходит в первую очередь потому, что это экономически выгодно, оно может работать гибко, а также может увеличить срок службы каркаса за счет многочисленных циклов восстановления, что имеет большое значение, тем более для коммерческих авиалиний, имеющих большие парки воздушных судов. Операторы предпочитают предварительную вулканизацию, поскольку она относительно менее капиталоемкая, быстрая и эффективная в применении протектора и может обеспечивать стабильную работу, не нарушая строгие авиационные стандарты. Другим важным аспектом, который приводит к лидерству предварительной вулканизации, является ее масштабируемость, при которой другие рисунки протектора и составы могут использоваться при различных обстоятельствах и в различных самолетах. Кроме того, этот процесс позволяет надлежащим образом использовать каркас и сокращает проверку качества, чтобы сделать его более безопасным и надежным во время процессов посадки и взлета с высокими нагрузками. Благодаря такой эффективности конструкции авиакомпании и поставщики услуг ТОиР имеют возможность снизить свои эксплуатационные расходы, особенно в отношении шин, сократить потери и улучшить время оборота, что повысит применение предварительной вулканизации в авиационной промышленности.

Категория коммерческих самолетов занимала наибольшую долю рынка восстановления авиационных шин

На основе типа воздушного судна рынок восстановления авиационных шин сегментируется на коммерческие и военные. В 2024 году коммерческий сегмент доминировал на рынке и, как ожидается, сохранит лидерство в течение всего прогнозируемого периода. Это происходит в первую очередь из-за большого количества пассажирских и грузовых самолетов, находящихся в воздухе по всему миру, частоты процессов взлета и посадки, а также давления затрат, оказываемого на авиакомпании с целью максимизации расходов на техническое обслуживание. Коммерческий сегмент использованных шин предпочтителен для операторов благодаря доказанному качеству, сертификации безопасности и исходным характеристикам. Это позволяет использовать больше восстановлений без потери прочности каркаса, а также удовлетворяет требованиям авиационных властей. Другими важными факторами, способствующими коммерческому лидерству, являются расширенное внедрение программ восстановления крупными перевозчиками и лизинговыми компаниями для достижения целей устойчивого развития, минимизации отходов на полигонах и сокращения углеродного следа. Более того, появление новых операций с флотом, в частности, на развивающихся рынках, и увеличение числа бюджетных авиакомпаний только увеличивают спрос на экономически эффективные решения для управления шинами. Эти факторы на рынке гарантируют, что восстановленные шины на коммерческом рынке являются важнейшим фактором обеспечения безопасной, надежной и финансово жизнеспособной деятельности всей мировой авиационной промышленности.

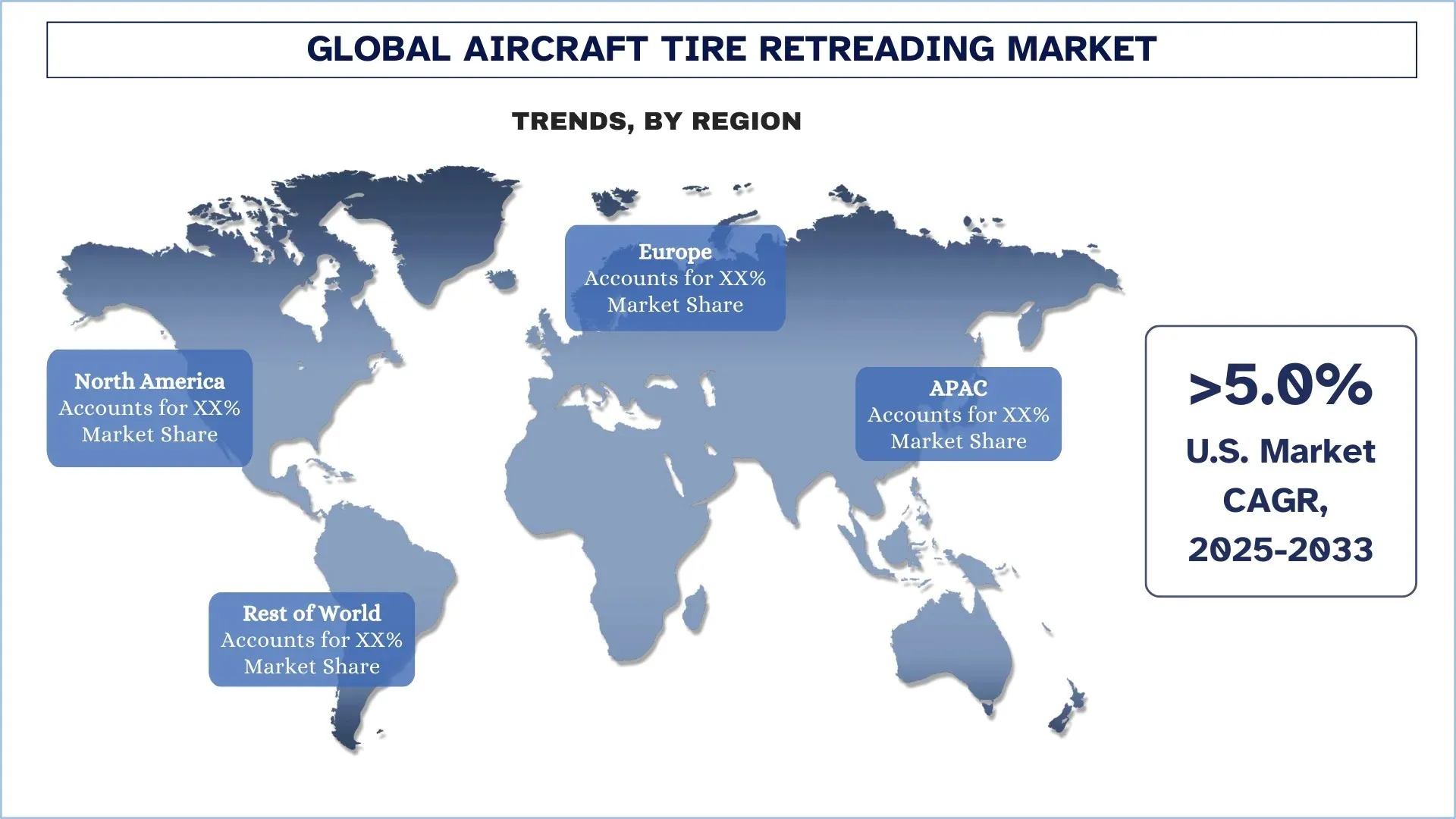

Северная Америка доминировала на мировом рынке восстановления авиационных шин

Северная Америка является крупнейшим рынком в отрасли восстановления авиационных шин и, вероятно, останется лидером рынка в течение всего прогнозируемого периода. Причина такого лидерства во многом заключается в обширном характере коммерческой авиационной промышленности в этом регионе, особенно в Соединенных Штатах, где находятся одни из крупнейших авиационных парков, а также поставщики услуг по техническому обслуживанию, ремонту и капитальному ремонту (ТОиР) в мире. Чрезмерное количество полетов в крупных хабах значительно увеличило давление на использование восстановленных шин. В Северной Америке также есть крупные производители технологий восстановления и специализированные компании по обслуживанию авиации, которые предоставляют передовые сертифицированные решения по восстановлению как для коммерческих, так и для военных самолетов по всему миру. Регион обладает здоровой аэрокосмической промышленностью, которая в значительной степени сосредоточена на оптимизации затрат и устойчивости технического обслуживания, что делает его крупным рынком для восстановления шин. Рынок также обусловлен строгими требованиями FAA и военных, а также повышенными обязательствами в области ESG, которые побудили авиакомпании и оборонных операторов принять программы восстановления вместо полной замены шин, чтобы свести к минимуму отходы и обеспечить надежное и экономичное техническое обслуживание парка. В августе 2024 года компания Dunlop Aircraft Tyres Inc. получила контракт Министерства обороны США на сумму около 7,64 миллиона долларов США на поставку авиационных шин для военных флотов США. Контракт подчеркивает сохраняющуюся актуальность Северной Америки (особенно США) как одного из ключевых рынков и показывает, как оборонные операторы активно приобретают услуги по восстановлению шин по долгосрочным контрактам.

США занимают доминирующую долю рынка восстановления авиационных шин в Северной Америке в 2024 году

Рынок восстановления авиационных шин США характеризуется высоким потенциалом и потенциалом роста благодаря последовательному увеличению воздушного движения, росту коммерческого и регионального флотов, а также растущей обеспокоенности по поводу оптимизации затрат во всей отрасли технического обслуживания авиации. Новые технологии, включенные в рынок, которые включают лазерную спеклографию, неразрушающий контроль (НК), RFID-метки и платформы цифровой инспекции, также приносят пользу рынку, обеспечивая безопасность шин, увеличивая срок службы и снижая общие затраты на техническое обслуживание. Кроме того, растущее внимание к экологически чистым и устойчивым решениям стимулирует переход к решениям экономики замкнутого цикла, поскольку восстановление приводит к существенному снижению потребления сырья и выбросов углекислого газа по сравнению с производством новых шин.

Обзор отрасли восстановления авиационных шин

Глобальный рынок восстановления авиационных шин является конкурентным, с несколькими глобальными и международными игроками рынка. Ключевые игроки используют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Ведущие компании по восстановлению авиационных шин

Некоторые из основных игроков на рынке: Bridgestone Corporation, The Goodyear Tire & Rubber Company, Dunlop Aircraft Tyres Limited, VSE Aviation, MICHELIN и Skytreads.

Последние разработки на рынке восстановления авиационных шин

В 2024 году Bridgestone Corporation представила новую лунную вездеходную шину с улучшенными характеристиками после обширных исследований и разработок. Инновационная концептуальная модель была представлена на 39-м Космическом симпозиуме, крупнейшем мероприятии, связанном с космосом, в Соединенных Штатах, в Колорадо-Спрингс. Экспозиция Bridgestone станет частью стенда космической промышленности Японии, организованного Японским агентством аэрокосмических исследований (JAXA).

В августе 2024 года компания Dunlop Aircraft Tyres Inc. получила контракт Министерства обороны США на сумму около 7,64 миллиона долларов США на поставку авиационных шин для военных флотов США. Контракт подчеркивает сохраняющуюся актуальность Северной Америки (особенно США) как одного из ключевых рынков и показывает, как оборонные операторы активно приобретают услуги по восстановлению шин по долгосрочным контрактам.

Обзор отчета о глобальном рынке восстановления авиационных шин

Детали | |

Базовый год | 2024 |

Прогнозный период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 4,31% |

Размер рынка в 2024 году | 3 394,37 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной вклад в регион | Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода. |

Ключевые охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Компании, представленные в профиле | Bridgestone Corporation, The Goodyear Tire & Rubber Company, Dunlop Aircraft Tyres Limited, VSE Aviation, MICHELIN и Skytreads |

Объем отчета | Тенденции рынка, драйверы и ограничения; Оценка и прогноз выручки; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охватываемые сегменты | По процессу Тип; По типу воздушного судна; По региону/стране |

Содержание

Методология исследования для анализа глобального рынка восстановления авиационных шин (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка восстановления авиационных шин, чтобы оценить его применение в основных регионах мира. Мы провели тщательное вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы внимательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости восстановления авиационных шин. После проверки рыночных показателей посредством этих интервью мы использовали подходы «сверху вниз» и «снизу вверх» для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка восстановления авиационных шин. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип процесса, тип воздушного судна и регионы в рамках глобального рынка восстановления авиационных шин.

Основная цель исследования глобального рынка восстановления авиационных шин

Исследование выявляет текущие и будущие тенденции на глобальном рынке восстановления авиационных шин, предоставляя стратегические идеи для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера глобального рынка восстановления авиационных шин и его сегментов в стоимостном выражении (долл. США).

Сегментация рынка восстановления авиационных шин: Сегменты в исследовании включают области типа процесса, типа воздушного судна и регионы.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды отрасли восстановления авиационных шин.

Региональный анализ: Проведение детального регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка восстановления авиационных шин и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер мирового рынка восстановления авиационных шин и его потенциал роста?

Мировой рынок восстановления авиационных шин был оценен в 3 394,37 миллиона долларов США в 2024 году и, как ожидается, будет расти в среднем на 4,31% в течение прогнозируемого периода (2025-2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на мировом рынке восстановления авиационных шин по типу процесса?

Сегмент восстановления шин холодным способом доминировал на рынке и, как ожидается, сохранит лидерство в течение прогнозируемого периода. Это обусловлено главным образом его экономической эффективностью, гибкостью в эксплуатации, а также возможностью увеличения срока службы каркаса за счет многочисленных циклов восстановления, что особенно важно для коммерческих авиакомпаний с большим парком самолетов.

Q3: Какие факторы являются движущими силами роста глобального рынка восстановления авиационных шин?

• Рост мирового воздушного трафика и расширение авиапарка: Растущий спрос пассажиров и увеличение частоты полетов создают повышенную нагрузку на авиационные шины, что повышает потребность в восстановлении протектора как в экономически эффективном и надежном решении для технического обслуживания.

• Экономическая эффективность и операционная экономия: Восстановление протектора продлевает срок службы шин, значительно снижает затраты на техническое обслуживание и сводит к минимуму необходимость производства новых шин, обеспечивая авиакомпаниям и организациям по техническому обслуживанию, ремонту и капитальному ремонту (MRO) предсказуемую экономию средств и операционную эффективность.

• Устойчивость и инициативы в области экономики замкнутого цикла: Сокращая использование сырья, снижая выбросы углерода и сокращая отходы, восстановление протектора шин поддерживает цели ESG авиакомпаний, обязательства по достижению нулевого уровня выбросов и практику экономики замкнутого цикла в авиационной деятельности.

Q4: Какие новые технологии и тенденции наблюдаются на мировом рынке восстановления авиационных шин?

• Передовая автоматизация, инспекция и цифровизация: инспекция на основе ИИ, платформы IoT и робототехника в восстановлении шин повышают точность, снижают вероятность человеческой ошибки и обеспечивают профилактическое обслуживание, гарантируя соблюдение требований безопасности, одновременно снижая затраты и время выполнения работ.

• Переход к процессам восстановления с формовой вулканизацией или гибридным процессам: внедрение процессов формовой вулканизации и гибридных процессов обеспечивает повышенную прочность шин, лучшую стабильность характеристик и увеличенный срок службы, что соответствует требованиям операторов к надежности и экономической эффективности.

Q5: Каковы основные проблемы на мировом рынке восстановления авиационных шин?

• Строгие нормативные требования и стандарты сертификации: восстановление авиационных шин должно соответствовать строгим стандартам FAA, EASA и OEM, требующим тщательного тестирования и сертификации, что может увеличить затраты и замедлить внедрение на рынок.

• Вопросы восприятия и доверия: некоторые операторы по-прежнему считают восстановленные шины менее надежными, чем новые, что создает барьеры доверия, несмотря на подтвержденные показатели безопасности и достижения в области технологий восстановления и систем контроля.

В6: Какой регион доминирует на мировом рынке восстановления авиационных шин?

Северная Америка лидирует на рынке восстановления авиационных шин и, как ожидается, сохранит доминирующее положение благодаря интенсивному воздушному движению, крупным коммерческим и военным паркам, а также активному внедрению передовых технологий восстановления и инициатив в области устойчивого развития.

Q7: Кто является ключевыми игроками на глобальном рынке восстановления авиационных шин?

В число основных игроков входят:

• Bridgestone Corporation

• The Goodyear Tire & Rubber Company

• Dunlop Aircraft Tyres Limited

• VSE Aviation

• MICHELIN

• Skytreads

• Прочие

Q8: Какова текущая нормативно-правовая база для рынка восстановления авиационных шин и как она влияет на операторов?

• Соответствие требованиям авиационной безопасности: требования FAA, EASA и ICAO обеспечивают строгий контроль, испытания и сертификацию восстановленных шин.

• Одобрения OEM: одобрение производителей воздушных судов имеет решающее значение для принятия авиакомпаниями.

• Стандартизация: глобальная гармонизация методов восстановления помогает поддерживать качество, повышая доверие и безопасность эксплуатации.

Q9: Как технологические достижения формируют инвестиционные возможности на рынке восстановления авиационных шин?

• Автоматизированные системы контроля: NDT на базе ИИ и лазерная спекл-интерферометрия привлекают инвестиции за счет повышения точности и безопасности.

• Цифровые платформы: IoT и предиктивная аналитика обеспечивают обслуживание на основе данных, что привлекает инвесторов.

• Инновации в материалах: Новые резиновые смеси и процессы вулканизации пресс-форм продлевают срок службы шин, предлагая прибыльную рентабельность.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок датчиков на базе авиационных двигателей: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе датчика (датчики температуры, датчики давления, датчики вибрации, датчики пламени и другие); поставщике услуг (OEM и вторичный рынок); конечном пользователе (промышленность, судостроение, аэрокосмическая и оборонная отрасли, энергетика и нефтегазовая отрасль); и регионе/стране

Рынок дронов-камикадзе: текущий анализ и прогноз (2026-2034)

Акцент на типе (система с неподвижным крылом и система с вращающимся крылом); Дальность (малая дальность (10-20 км), средняя дальность (20-100 км) и большая дальность (>100 км)); Платформа (наземная, воздушная и морская); Автономность (управление оператором и полностью автономная); и Регион/Страна

Рынок систем противодействия беспилотным летательным аппаратам: текущий анализ и прогноз (2025-2033 гг.)

Акцент на платформе (наземные системы, авиационные системы и военно-морские/морские системы); технологии (радар, РЧ, ЭО/ИК, лазер, кинетическое оружие и другие); конечном использовании (оборона и вооруженные силы, внутренняя безопасность и правоохранительные органы, критическая инфраструктура и коммерческая/промышленная сфера); и регионе/стране

Рынок турбовинтовых самолетов на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025–2033 гг.)

Акцент по типу воздушного судна (легкие турбовинтовые самолеты, средние турбовинтовые самолеты и тяжелые турбовинтовые самолеты), по конечному пользователю (правительственные и оборонные структуры, коммерческие операторы и частные операторы), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)