Рынок промышленной автоматизации: текущий анализ и прогноз (2024-2032)

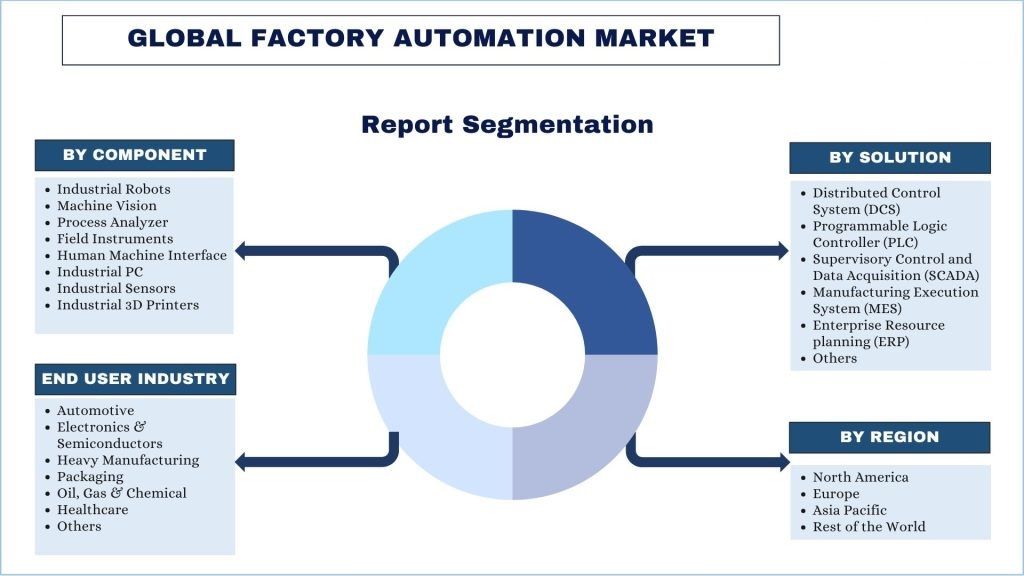

Акцент на компонентах (промышленные роботы, машинное зрение, анализаторы процессов, полевые инструменты, человеко-машинные интерфейсы, промышленные ПК, промышленные датчики и промышленные 3D-принтеры); Решения (распределенные системы управления (DCS), программируемые логические контроллеры (PLC), системы диспетчерского управления и сбора данных (SCADA), системы управления производством (MES), системы планирования ресурсов предприятия (ERP) и другие); Отрасли конечного пользователя (автомобилестроение, электроника и полупроводники, тяжелое производство, упаковка, нефть, газ и химия, здравоохранение и другие); и Регион/Страна

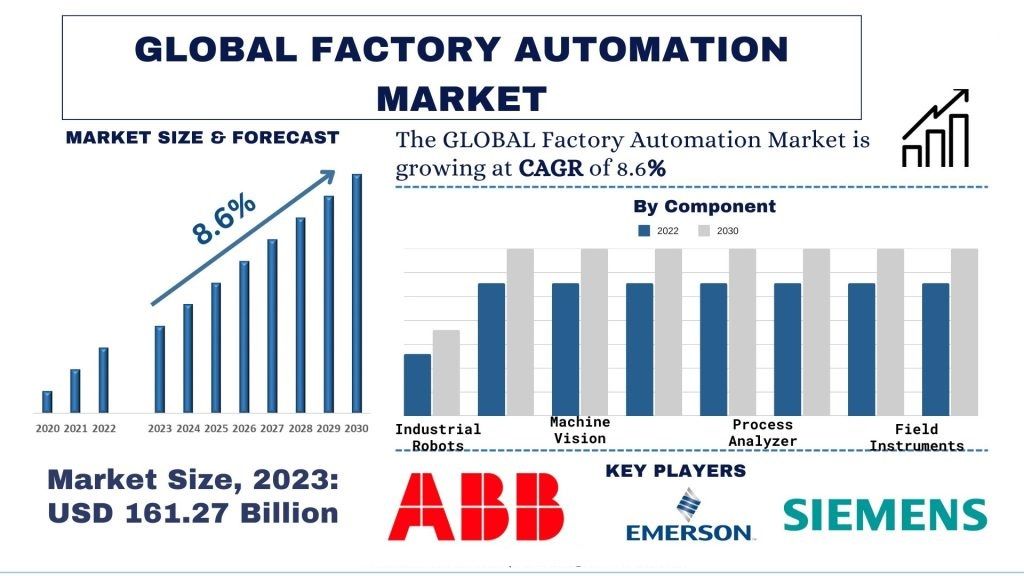

Размер и прогноз рынка промышленной автоматизации

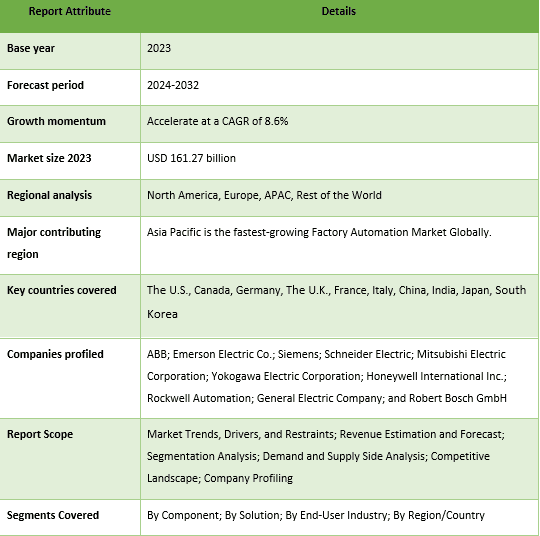

Объем глобального рынка промышленной автоматизации был оценен в 161,2 миллиарда долларов США и, как ожидается, будет расти со среднегодовым темпом роста около 8,6% в течение прогнозируемого периода (2024-2032 гг.) из-за растущей потребности в повышении производительности и операционной эффективности, направленной на минимизацию затрат при сохранении качества.

Анализ рынка промышленной автоматизации

Автоматизация производства относится к использованию систем управления, оборудования и технологий для оптимизации производственных процессов, снижения потребности в участии человека и оптимизации эффективности производства. Она включает в себя автоматизацию задач, традиционно выполняемых людьми, с использованием машин, приводов, датчиков, процессоров и сетей для автоматизации производственных процессов. История автоматизации производства началась с основных механизмов, таких как конвейерные ленты на сборочных линиях, и эволюционировала до передовых роботизированных систем и компьютеризированного управления.

Автоматизация производства, интеграция передовых технологий в производственные процессы, переживает значительный подъем в различных отраслях промышленности. Этот преобразующий сдвиг обусловлен множеством факторов, которые меняют способы работы заводов. От повышения эффективности и производительности до решения проблемы нехватки рабочей силы и повышения качества продукции, автоматизация производства становится переломным моментом в производственном ландшафте. Кроме того, производители находятся под постоянным давлением, чтобы оптимизировать свои операции и максимизировать выпуск продукции при минимизации затрат на сегодняшнем высококонкурентном глобальном рынке. Автоматизированные системы могут работать круглосуточно с минимальным временем простоя, что приводит к увеличению темпов производства и повышению общей эффективности оборудования (OEE). Например, согласно отчету Международной федерации робототехники (IFR), внедрение промышленных роботов привело к среднему увеличению производительности на 15-30% в различных отраслях промышленности. Кроме того, многие отрасли, особенно в развитых странах, сталкиваются с нехваткой квалифицированной рабочей силы из-за старения рабочей силы и изменения демографических тенденций. Технологии автоматизации могут смягчить эту проблему, взяв на себя повторяющиеся, физически сложные или опасные задачи, снижая зависимость от человеческого труда. По оценкам, затраты на оплату труда составляют до 25% от общих производственных затрат в развитых странах, что стимулирует внедрение автоматизации для сохранения конкурентоспособности. Кроме того, автоматизированные системы отличаются высокой точностью и последовательностью, снижая риск человеческой ошибки и обеспечивая стабильное качество продукции. Такие отрасли, как автомобильная, электронная и фармацевтическая, где контроль качества имеет решающее значение, все чаще внедряют автоматизацию для соответствия строгим стандартам качества. Например, согласно опросу Ассоциации производственных технологий (AMT), 70% производителей назвали улучшение качества продукции в качестве ключевого фактора внедрения решений по автоматизации. Наконец, революция Индустрии 4.0, которая способствует цифровизации и взаимосвязанности производственных процессов, ускорила внедрение технологий автоматизации. Интеллектуальные фабрики, поддерживаемые IoT, киберфизическими системами и облачными вычислениями, используют автоматизацию для достижения мониторинга в режиме реального времени, принятия решений на основе данных и гибких производственных возможностей.

Тенденции рынка промышленной автоматизации

В этом разделе обсуждаются ключевые тенденции рынка, которые влияют на различные сегменты рынка промышленной автоматизации, как определено нашей командой экспертов по исследованиям.

Промышленные роботы прочно зарекомендовали себя в качестве основы индустрии автоматизации производства во всем мире.

Промышленные роботы являются наиболее широко распространенными и пользуются высоким спросом. Промышленные роботы прочно зарекомендовали себя в качестве основы современной автоматизации производства. Эти высоко универсальные машины могут выполнять различные задачи с беспрецедентной точностью, скоростью и последовательностью. От сборки и сварки до погрузочно-разгрузочных работ и упаковки, промышленные роботы стали незаменимыми активами в различных отраслях промышленности, включая автомобильную, электронную и потребительские товары. Доминирование промышленных роботов можно объяснить их потенциалом для повышения производительности и эффективности. Промышленные роботы помогают повысить производительность, снизить затраты и производить высококачественные товары в приложениях автоматизации. Кроме того, технологические достижения сыграли значительную роль во внедрении промышленных роботов. Развитие беспроводной технологии 5G и внедрение Индустрии 4.0 стимулировали спрос на решения по автоматизации производства. Промышленный Интернет вещей (IIoT) имеет важное значение для технологии автоматизации, поскольку он облегчает разработку эффективных, экономичных и быстро реагирующих системных архитектур. Подобные факторы создают благоприятную среду и поддерживают рост внедрения промышленных роботов для автоматизации производства в различных отраслях промышленности.

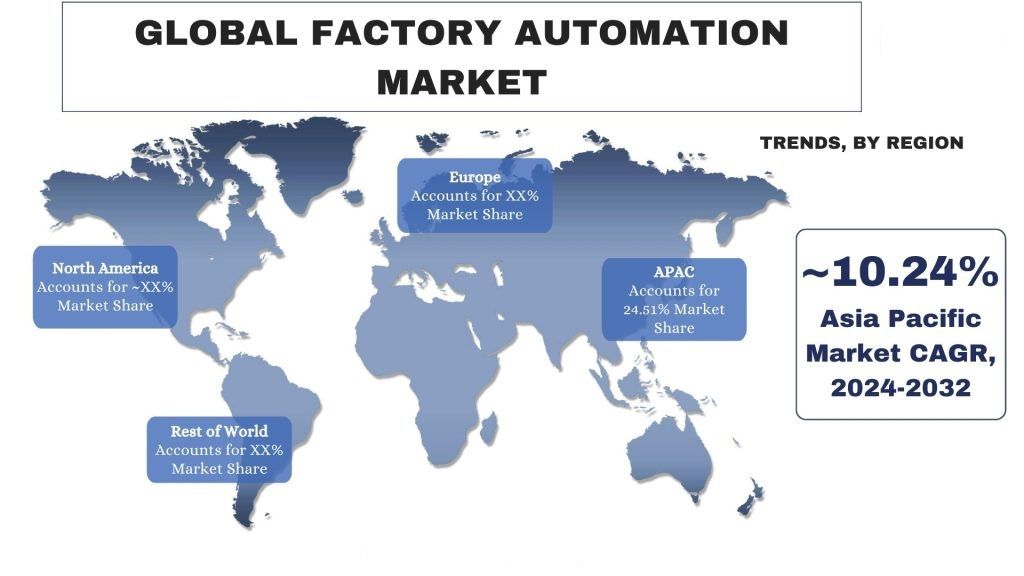

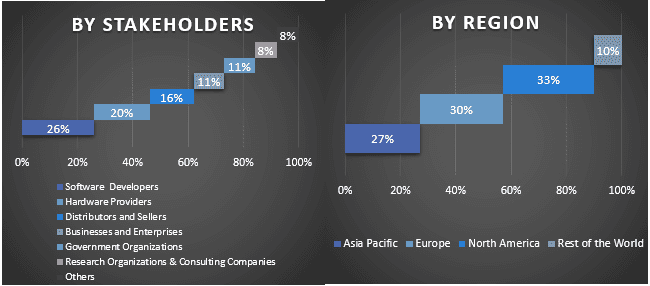

Азиатско-Тихоокеанский регион становится самым быстрорастущим рынком автоматизации производства в мире.

В Азиатско-Тихоокеанском регионе такие страны, как Китай, Индия, Южная Корея, Япония и Индия, зарекомендовали себя как лидеры во внедрении автоматизации производства для достижения конкурентного преимущества на мировых рынках.

Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует существенный рост в течение прогнозируемого периода времени, где такие страны, как Китай, Япония, Тайвань, Южная Корея и Индия, быстро становятся доминирующей силой на рынке автоматизации производства. В первую очередь это обусловлено растущей индустриализацией региона. В Азиатско-Тихоокеанском регионе наблюдается всплеск индустриализации, обусловленный растущим спросом на потребительские товары и растущим присутствием многонациональных корпораций. Эта тенденция подстегнула потребность в эффективных и автоматизированных производственных процессах, стимулируя внедрение решений по автоматизации производства. Кроме того, некоторые страны Азиатско-Тихоокеанского региона, такие как Япония и Китай, сталкиваются с нехваткой рабочей силы из-за старения населения одновременно с проблемами роста затрат на оплату труда. Автоматизация производства противодействует обеим этим проблемам, снижая зависимость от ручного труда и повышая операционную эффективность. Более того, внедрение автоматизации производства позволяет производителям в Азиатско-Тихоокеанском регионе получить конкурентное преимущество на мировом рынке. Автоматизированные процессы позволяют им производить высококачественную продукцию по более низким ценам, делая их предложения более привлекательными для потребителей во всем мире. Подобные факторы создали сценарий, который привел к высокому росту автоматизации производства в Азиатско-Тихоокеанском регионе.

Обзор индустрии автоматизации производства

Рынок автоматизации производства является конкурентным и фрагментированным, с присутствием нескольких глобальных и международных игроков рынка. Ключевые игроки принимают различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения. Некоторыми из основных игроков, работающих на рынке, являются ABB; Emerson Electric Co.; Siemens; Schneider Electric; Mitsubishi Electric Corporation; Yokogawa Electric Corporation; Honeywell International Inc.; Rockwell Automation; General Electric Company; и Robert Bosch GmbH.

Новости рынка промышленной автоматизации

- 24 апреля 2024 года компания Muller Technology объявила о планах представить заказные мобильные роботизированные системы на выставке NPE 2024 с 6 по 10 мая. Эти решения направлены на решение проблемы нехватки рабочей силы в американской индустрии переработки пластмасс, одновременно повышая универсальность, гибкость, эффективность и производительность. Новые предложения Muller включают автономные мобильные роботы (AMR) и мобильные манипуляторы (MoMas), которые, как было доказано, повышают производительность и сокращают количество регистрируемых OSHA инцидентов.

- В сентябре 2023 года, во время Китайской международной промышленной ярмарки (CIIF) 2023, ABB представила широкий выбор передовых предложений, решений, программного обеспечения и услуг в области роботизированной автоматизации на своей выставочной площади площадью 800 м2. Это включало дебют двух новых продуктов: OptiFact™, начальной модульной программной платформы ABB, и нового промышленного образовательного робота IRB 1090.

Охват отчета о рынке промышленной автоматизации

Охват отчета о рынке промышленной автоматизации Причины купить этот отчет:

- Исследование включает анализ определения размера рынка и прогнозирования, подтвержденный аутентифицированными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общей эффективности отрасли с первого взгляда.

- Отчет охватывает углубленный анализ выдающихся коллег по отрасли с основным упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

- Подробное изучение факторов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок автоматизации производства может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому, не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка автоматизации производства (2024-2032 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка автоматизации производства были тремя основными этапами, предпринятыми для создания и анализа внедрения средств автоматизации производства в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с экспертами отрасли по всей цепочке создания стоимости глобального рынка автоматизации производства. После предположения и подтверждения рыночных показателей посредством первичных интервью мы использовали подход "сверху вниз/снизу вверх" для прогнозирования полного размера рынка. После этого были приняты методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, относящихся к отрасли. Подробная методология объяснена ниже:

Анализ исторического размера рынка

Этап 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка автоматизации производства через внутренние источники компании, такие как годовые отчеты и финансовые отчетности, презентации результатов деятельности, пресс-релизы и т. д., и внешние источники, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Этап 2: Сегментация рынка:

После получения исторических данных о размере рынка автоматизации производства мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов и подсегментов для основных регионов. В отчет включены основные сегменты, такие как компонент, решение и отрасль конечного пользователя. Кроме того, был проведен анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Этап 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка автоматизации производства. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как компонент, решение и отрасль конечного пользователя рынка автоматизации производства. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка автоматизации производства по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе практически применимых выводов, полученных на основе вышеуказанных 3 этапов, мы пришли к текущему размеру рынка, ключевым игрокам на глобальном рынке автоматизации производства и рыночным долям сегментов. Все необходимые процентные доли разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход "сверху вниз/снизу вверх", чтобы получить прогноз рынка на 2032 год для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в выражении дохода (доллары США) и темпы внедрения рынка автоматизации производства на основных рынках внутри страны

- Все процентные доли, разделения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на мировом рынке автоматизации производства с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

График рынка автоматизации производства

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела, региональные руководители, руководители страны и т. д.) в основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для подтверждения заявленной гипотезы. Данные первичного исследования были объединены с результатами вторичного исследования, что превратило информацию в практически применимые выводы.

Разделение первичных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента мирового рынка автоматизации производства. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях компонентов, решений и отраслей конечных пользователей на мировом рынке автоматизации производства.

Основная цель исследования мирового рынка автоматизации производства

В исследовании были точно определены текущие и будущие рыночные тенденции мирового рынка автоматизации производства. Инвесторы могут получить стратегические выводы, чтобы основывать свое усмотрение для инвестиций на качественном и количественном анализе, выполненном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка, чтобы извлечь выгоду из преимущества первопроходца. Другие количественные цели исследований включают:

- Проанализировать текущий и прогнозируемый размер рынка автоматизации производства в стоимостном выражении (доллары США). Кроме того, проанализировать текущий и прогнозируемый размер рынка различных сегментов и подсегментов.

- Сегменты исследования включают области компонентов, решений и отраслей конечных пользователей.

- Определить и проанализировать нормативно-правовую базу для автоматизации производства

- Проанализировать цепочку создания стоимости, связанную с присутствием различных посредников, а также проанализировать поведение клиентов и конкурентов отрасли

- Проанализировать текущий и прогнозируемый размер рынка автоматизации производства для основного региона

- Основные страны регионов, изученных в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир.

- Профили компаний рынка автоматизации производства и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

- Углубленный анализ отрасли на региональном уровне

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер рынка и потенциал роста глобального рынка промышленной автоматизации?

Q2: Каковы основные факторы роста глобального рынка промышленной автоматизации?

В3: Какой сегмент занимает основную долю мирового рынка автоматизации производства по решениям?

Q4: Какие новые технологии и тенденции наблюдаются на мировом рынке промышленной автоматизации?

Q5: Какой регион будет самым быстрорастущим на глобальном рынке промышленной автоматизации?

Q6: Кто является ключевыми игроками на глобальном рынке промышленной автоматизации?

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ИТ и услуг BPO Индии: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (ИТ-услуги, услуги BPO, услуги в области инжиниринга и НИОКР); типе аутсорсинга (Onshore, Offshore, Nearshore); размере организации (крупные предприятия, МСП); отрасли конечного пользователя (BFSI, ИТ и телекоммуникации, здравоохранение, розничная торговля и электронная коммерция, производство, другие); и регионе/штатах

Рынок технологии Gi-Fi: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (устройства отображения и устройства сетевой инфраструктуры); технологии (система на кристалле и интегральная микросхема); применении (бытовая электроника, коммерция и сети); и регионе/стране

Рынок хранения данных в ДНК: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе (облачные и локальные решения); технологии (хранение данных ДНК на основе последовательностей и хранение данных ДНК на основе структуры); конечном пользователе (государственные учреждения, здравоохранение и биотехнологии, СМИ и телекоммуникации и другие); и регионе/стране

Рынок брокерских услуг в сфере облачных вычислений: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (интеграция и поддержка, автоматизация и оркестрация, биллинг и обеспечение, миграция и кастомизация, безопасность и соответствие нормативным требованиям и прочее); платформа (обеспечение внутреннего брокерского обслуживания и обеспечение внешнего брокерского обслуживания); развертывание (частное, публичное и гибридное); размер предприятия (крупные предприятия и малые и средние предприятия); конечное использование (ИТ и телекоммуникации, BFSI, государственный и общественный сектор, здравоохранение, потребительские товары и розничная торговля, производство, энергетика и коммунальные услуги и прочее); и регион/страна