Рынок генной терапии: текущий анализ и прогноз (2025-2033)

Акцент на Вектор {Вирусный вектор (Ретровирусный и Аденоассоциированный) и Невирусный вектор (Олигонуклеотиды)}; Тип гена (Антиген, Цитокин, Рецептор и Другие); Показание (Онкология, Редкие генетические заболевания, Сердечно-сосудистые заболевания, Неврология и Другие); Способ доставки (In-Vivo и Ex-Vivo); и Регион/Страна.

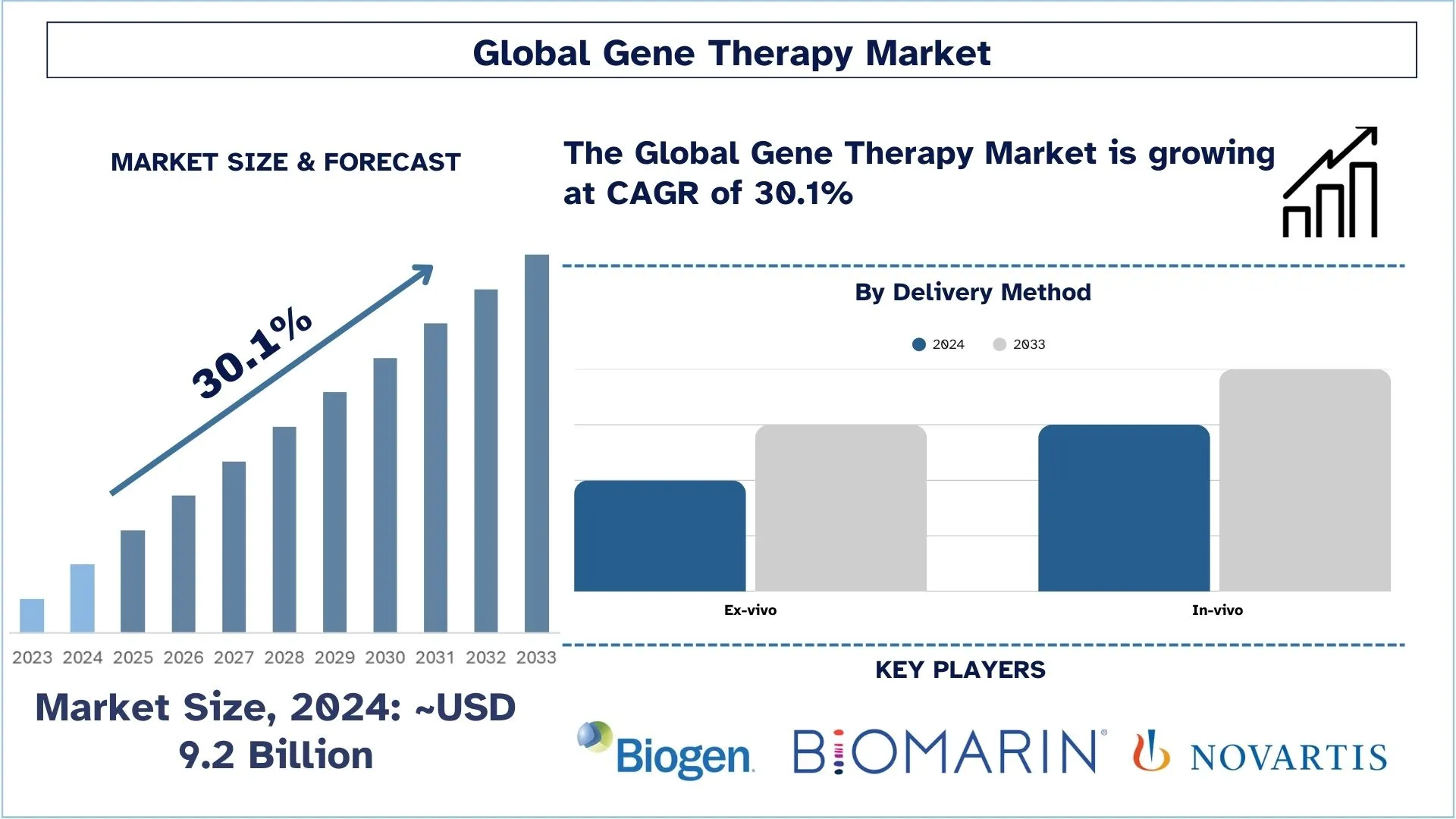

Размер и прогноз рынка генной терапии

Объем рынка генной терапии оценивался примерно в 9,2 миллиарда долларов США в 2024 году и, как ожидается, будет расти со значительным среднегодовым темпом роста (CAGR) около 30,1% в течение прогнозируемого периода (2025-2033 гг.) благодаря растущему числу препаратов генной терапии, находящихся в разработке.

Анализ рынка генной терапии

Рынок генной терапии постоянно растет, и темпы его роста неуклонно увеличиваются благодаря постоянным разработкам в области генетики и биотехнологий, которые влияют на лечение заболеваний. Существует общепринятая концепция генной терапии, согласно которой дефектные гены либо восстанавливаются, либо заменяются, чтобы предложить долгосрочное излечение от болезней. Благодаря своей эффективности это применяется, среди прочего, в онкологии, редких генетических заболеваниях, неврологических и глазных заболеваниях.

Рынок в основном обусловлен такими факторами, как подготовка биофармацевтических предприятий, утверждение методов лечения, регулируемых генами, и поддержка со стороны государственных органов. Достижения в технологиях векторов, методах производства и системах доставки постоянно растут и также расширяют клиническое применение векторов. Точные партнерства, операции и исследовательские исследования неуклонно продвигают развитие генной терапии как одной из самых значительных областей в современном мире.

Тенденции рынка генной терапии

В этом разделе обсуждаются ключевые тенденции рынка, влияющие на различные сегменты рынка генной терапии, выявленные нашими экспертами-исследователями.

Расширение применения за пределы редких заболеваний

Одной из важных тенденций в структуре рынка генной терапии во всем мире является переход от лечения редких или врожденных заболеваний к вмешательству в более распространенные и многофакторные заболевания. Первым применением генной терапии было лечение некоторых моногенных расстройств, поскольку их мишени представляют собой четкие генетические маркеры, а медицинские потребности не были удовлетворены; однако сейчас она используется при раке, сердечно-сосудистых и неврологических заболеваниях. Таким образом, был достигнут прогресс в технологиях векторов, улучшены инструменты редактирования генов и повышена частота успешных испытаний в клинических исследованиях. Они предвидели, что эта тенденция будет способствовать значительному росту численности пациентов и рыночным перспективам генной терапии во всем мире по мере развития науки.

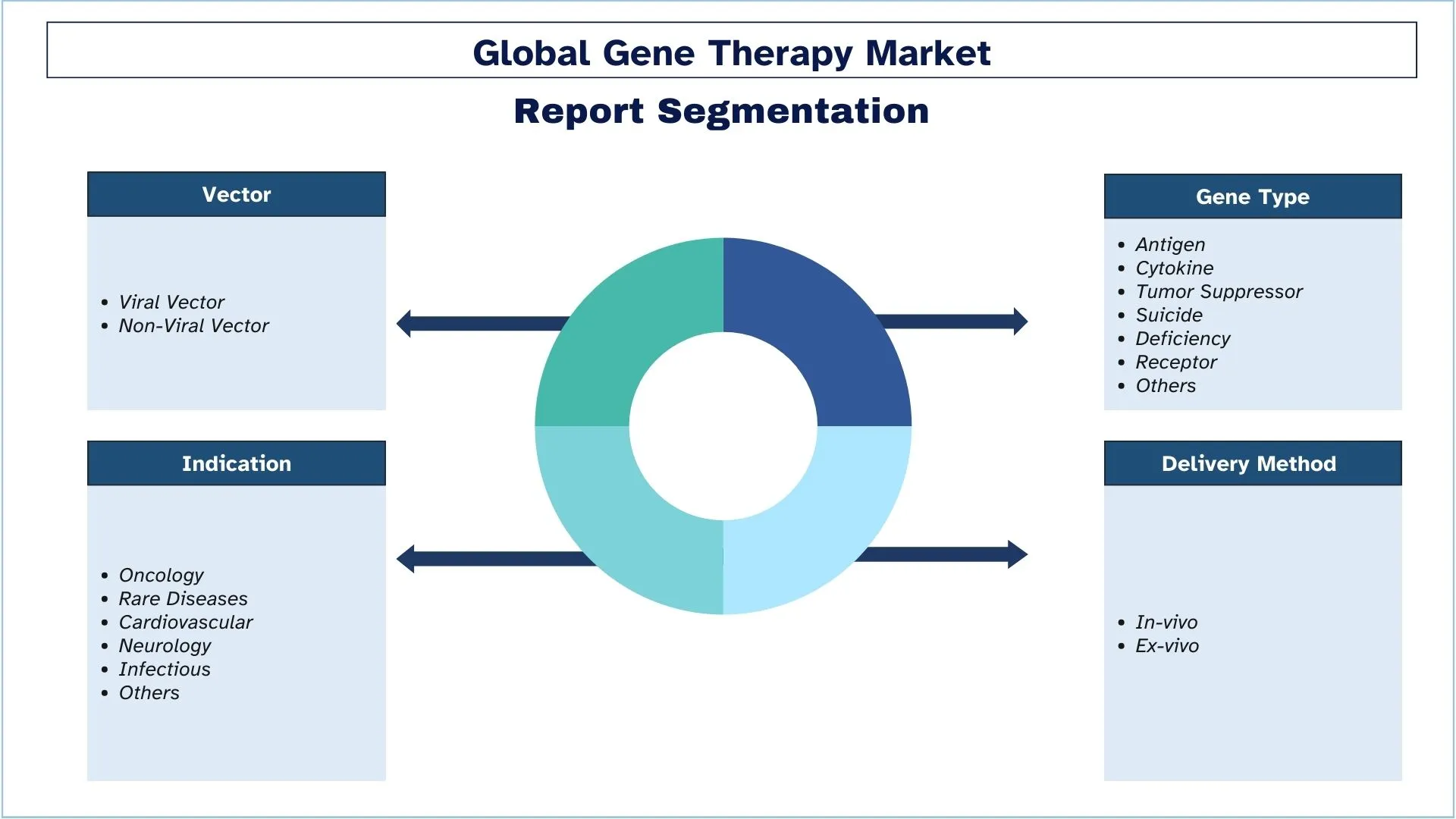

Сегментация индустрии генной терапии

В этом разделе представлен анализ ключевых тенденций в каждом сегменте глобального отчета о генной терапии, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Сегмент вирусных векторов занимает наибольшую долю рынка генной терапии.

На основе вектора рынок сегментирован на вирусный вектор (ретровирусный и аденоассоциированный) и невирусный вектор (олигонуклеотиды). В 2022 году доминирующую долю рынка занимал вирусный вектор. Лентивирусные векторы, полученные из вируса иммунодефицита человека, были тщательно исследованы и оптимизированы за последние два десятилетия. Лентивирусные векторы третьего поколения, самоинактивирующиеся, в последнее время использовались в многочисленных клинических испытаниях для введения генов в гемопоэтические стволовые клетки для коррекции первичных иммунодефицитов и гемоглобинопатий. CAR T-клеточная терапия, разработанная с использованием лентивирусных векторов, продемонстрировала значительный клинический успех у пациентов со злокачественными новообразованиями В-клеток, что привело к нормативному одобрению первой генно-инженерной клеточной терапии с использованием лентивирусных векторов.

Ожидается, что сегмент ex vivo будет демонстрировать более высокий среднегодовой темп роста, чем рынок генной терапии.

По способу доставки рынок разделен на in vivo и ex vivo. Ожидается, что сегмент ex vivo будет расти с высоким среднегодовым темпом роста в течение прогнозируемого периода. Экспрессию гена и здоровье трансфицированных клеток можно проверить до того, как они будут введены пациенту с помощью доставки ex vivo. Этот метод может быть полезен для терапии, при которой соединения должны высвобождаться или экспрессироваться определенными типами клеток, которые можно выбрать в чашке для культивирования перед трансплантацией. При ex vivo клетки модифицируются вне тела пациента, а скорректированная версия пересаживается обратно пациенту. Клетки обрабатываются либо вирусным, либо невирусным вектором генной терапии, несущим скорректированную копию гена.

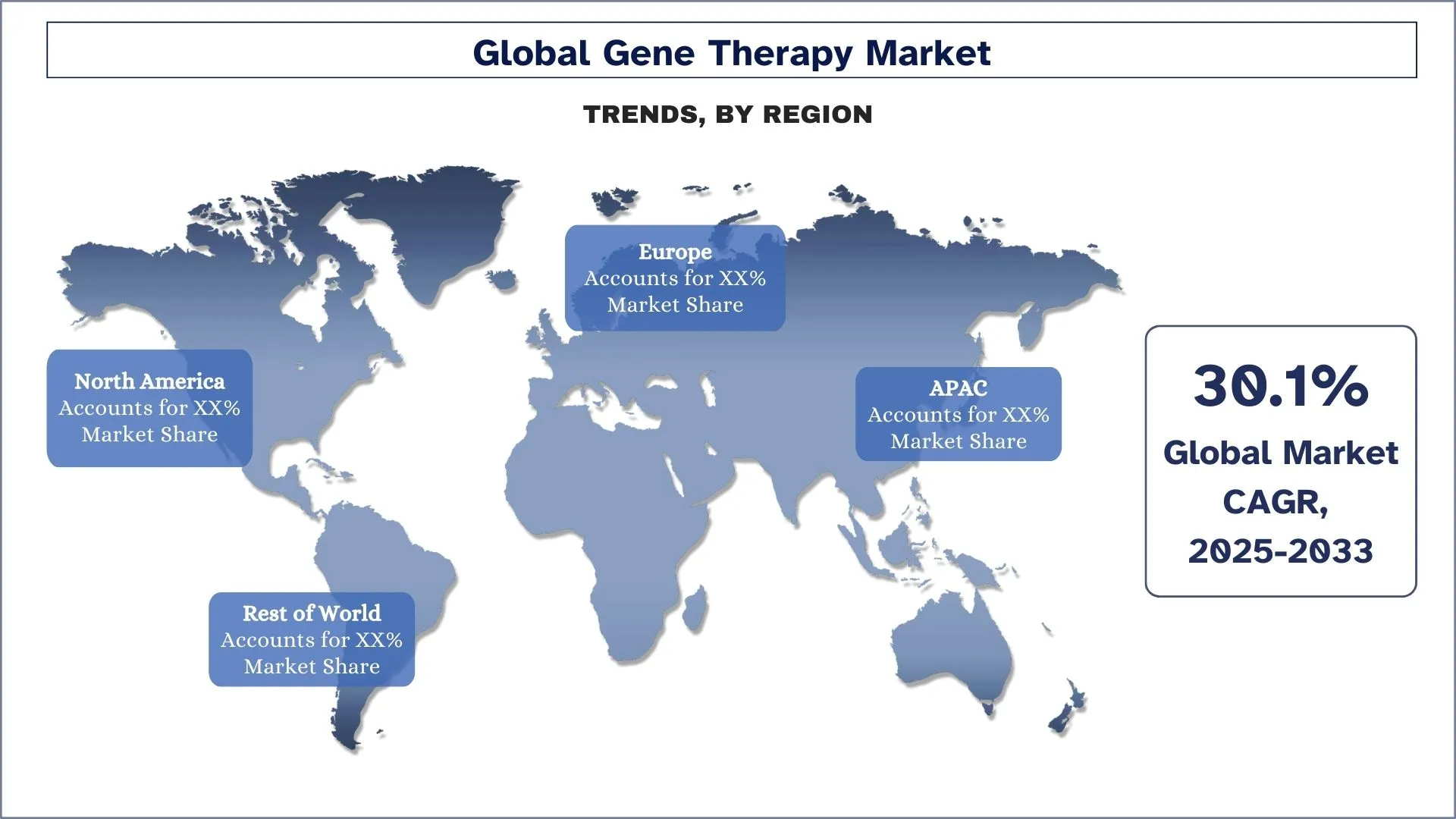

Северная Америка имеет значительную долю рынка в 2024 году.

Североамериканский рынок генной терапии занимает лидирующие позиции на мировом рынке с точки зрения инноваций и роста благодаря повышенному вниманию к исследованиям и разработкам, благоприятному законодательству и высокому уровню инвестиций в биотехнологии. Таким образом, он пользуется благоприятной средой, в которой такие агентства, как FDA, одобряют новые методы генной терапии для более быстрой коммерциализации. В регионе находится огромное количество выдающихся ключевых фармацевтических и биотехнологических компаний, а также уделяется все больше внимания лечению таких заболеваний, как генетические нарушения, рак и другие редкие заболевания. Некоторые из них включают высокие затраты на лечение и сложную нормативно-правовую среду, но рост является устойчивым благодаря интеграции генной терапии в клинические и коммерческие приложения.

США доминируют на североамериканском рынке генной терапии

Доля рынка генной терапии растет в США в связи с увеличением расходов на исследования и разработки, благоприятным регулированием и недавним увеличением числа одобрений FDA новых методов лечения генетических и других редких или хронических заболеваний. Генная терапия становится новой парадигмой лечения, поскольку находит свое применение в онкологии, неврологии и генетических расстройствах и многих других областях. Хотя рынок выглядит многообещающим, такие вопросы, как высокие затраты на разработку, сложные производственные процессы и доступ к лечению, можно рассматривать как основные факторы, влияющие на развитие рынка в будущем.

Конкурентная среда индустрии генной терапии

На рынке генной терапии существует конкуренция с участием нескольких глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Ведущие компании генной терапии

Некоторые из основных игроков, работающих на рынке, — это Bluebird Bio (Carlyle and SK Capital), Biogen, BioMarin Pharmaceuticals, Celgene Corporation (Bristol Myers Squibb), Gilead Sciences, Novartis, Orchard Therapeutics (Kyowa Kirin company), Regenxbio, Spark Therapeutics (Roche) и uniQure.

Последние разработки на рынке генной терапии

В январе 2024 года Biogen и Ginkgo Bioworks объявили о завершении сотрудничества в области генной терапии, включающего векторы на основе AAV. Ожидается, что это повысит спрос на генную терапию в ближайшие годы.

В декабре 2023 года Швейцарское агентство по терапевтической продукции выдало разрешение на применение препарата Libmeldy для лечения ранней стадии метахроматической лейкодистрофии.

В мае 2023 года компания Krystal Biotech получила одобрение на генную терапию VYJUVEK для лечения дистрофического буллезного эпидермолиза.

Отчет об охвате рынка генной терапии

Подробности | |

Базовый год | 2024 |

Период прогнозирования | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 30,1% |

Объем рынка в 2024 году | 9,2 миллиарда долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион-вкладчик | Ожидается, что Северная Америка будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода. |

Основные охваченные страны | США, Канада, Германия, Франция, Великобритания, Испания, Италия, Китай, Япония и Индия |

bluebird bio (Carlyle and SK Capital), Biogen, BioMarin Pharmaceuticals, Celgene Corporation (Bristol Myers Squibb), Gilead Sciences, Novartis, Orchard Therapeutics (Kyowa Kirin company), Regenxbio, Spark Therapeutics (Roche) и uniQure | |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По вектору, по типу гена, по показаниям, по способу доставки, по региону/стране |

Причины покупать отчет о рынке генной терапии:

Исследование включает анализ определения размера рынка и прогнозирования, подтвержденный признанными ключевыми отраслевыми экспертами.

В отчете представлен краткий обзор общих показателей отрасли.

Отчет охватывает углубленный анализ видных коллег по отрасли с уделением основного внимания ключевым финансовым показателям бизнеса, портфелям продуктов, стратегиям расширения и последним разработкам.

Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на региональном уровне.

Параметры настройки:

Глобальный рынок генной терапии может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка генной терапии (2023–2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка генной терапии, чтобы оценить его применение в основных регионах мира. Мы провели тщательное вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы внимательно рассмотрели многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с экспертами отрасли по всей цепочке создания стоимости генной терапии. После подтверждения рыночных показателей посредством этих интервью мы использовали подходы «сверху вниз» и «снизу вверх» для прогнозирования общего размера рынка. Затем мы использовали методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали методы триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка генной терапии. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая вектор, тип гена, показания, метод доставки и регионы в рамках глобального рынка генной терапии.

Основная цель исследования глобального рынка генной терапии —

Исследование выявляет текущие и будущие тенденции на глобальном рынке генной терапии, предоставляя стратегические идеи для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка генной терапии и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка генной терапии: Исследование сегментирует рынок по вектору, типу гена, показаниям, способу доставки и региону.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды индустрии генной терапии.

Региональный анализ: Проведение детального регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка генной терапии и стратегии роста, принятые лидерами рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка генной терапии и потенциал его роста?

Объем мирового рынка генной терапии оценивается примерно в 9,2 миллиарда долларов США в 2024 году и, по прогнозам, будет расти со значительным среднегодовым темпом роста (CAGR) в 30,1% до 2033 года, что обусловлено технологическими достижениями и расширением клинического применения.

Q2: Каковы движущие факторы роста рынка генной терапии?

Растущая распространенность генетических заболеваний и неудовлетворенные клинические потребности стимулируют инвестиции и инновации в генную терапию как потенциальный долгосрочный или радикальный вариант лечения.

Q3: Какой рынок имеет наибольшую долю рынка генной терапии по показаниям?

В настоящее время категория «Онкология» занимает наибольшую долю рынка в сегменте показаний.

Q4: Каковы основные тенденции на рынке генной терапии?

Наблюдается растущий сдвиг в сторону vivo генных терапий и передовых систем доставки, повышающих точность и снижающих риски, связанные с более ранними подходами.

Q5: Какой регион будет доминировать на рынке генной терапии?

В настоящее время регион Северной Америки доминирует на мировом рынке генной терапии.

Q6: Каковы основные проблемы на рынке генной терапии?

Высокие затраты на разработку и производство, а также сложные нормативные процедуры продолжают ограничивать масштабируемость и доступность генной терапии.

Q7: Кто является ведущими игроками на глобальном рынке генной терапии?

Ведущие компании, стимулирующие инновации в генной терапии, включают:

• bluebird bio (Carlyle и SK Capital)

• Biogen

• BioMarin Pharmaceuticals

• Celgene Corporation (Bristol Myers Squibb)

• Gilead Sciences

• Novartis

• Orchard Therapeutics (компания Kyowa Kirin)

• Regenxbio

• Spark Therapeutics (Roche)

• uniQure

Q8: Каковы основные нормативные аспекты разработки и коммерциализации генной терапии?

Регулирующие органы, такие как FDA и EMA, разработали специальные механизмы для генной терапии, уделяя особое внимание безопасности, долгосрочной эффективности и качеству производства. Предприятия и инвесторы должны ориентироваться в сложных процессах утверждения, требованиях к постмаркетинговому надзору и развивающихся руководствах, чтобы обеспечить соответствие требованиям и успех на рынке.

Q9: Как партнерства и сделки M&A влияют на рынок генной терапии?

Стратегическое сотрудничество, лицензионные соглашения и слияния и поглощения ускоряют инновации и расширяют доступ к рынку в области генной терапии. Крупные фармацевтические компании все чаще сотрудничают с биотехнологическими фирмами для укрепления конвейеров, разделения затрат на исследования и разработки и ускорения коммерциализации передовых методов лечения.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

April 29, 2026

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

April 17, 2026

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

April 6, 2026

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

April 2, 2026