Рынок систем военной и аэрокосмической связи: текущий анализ и прогноз (2025-2033 гг.)

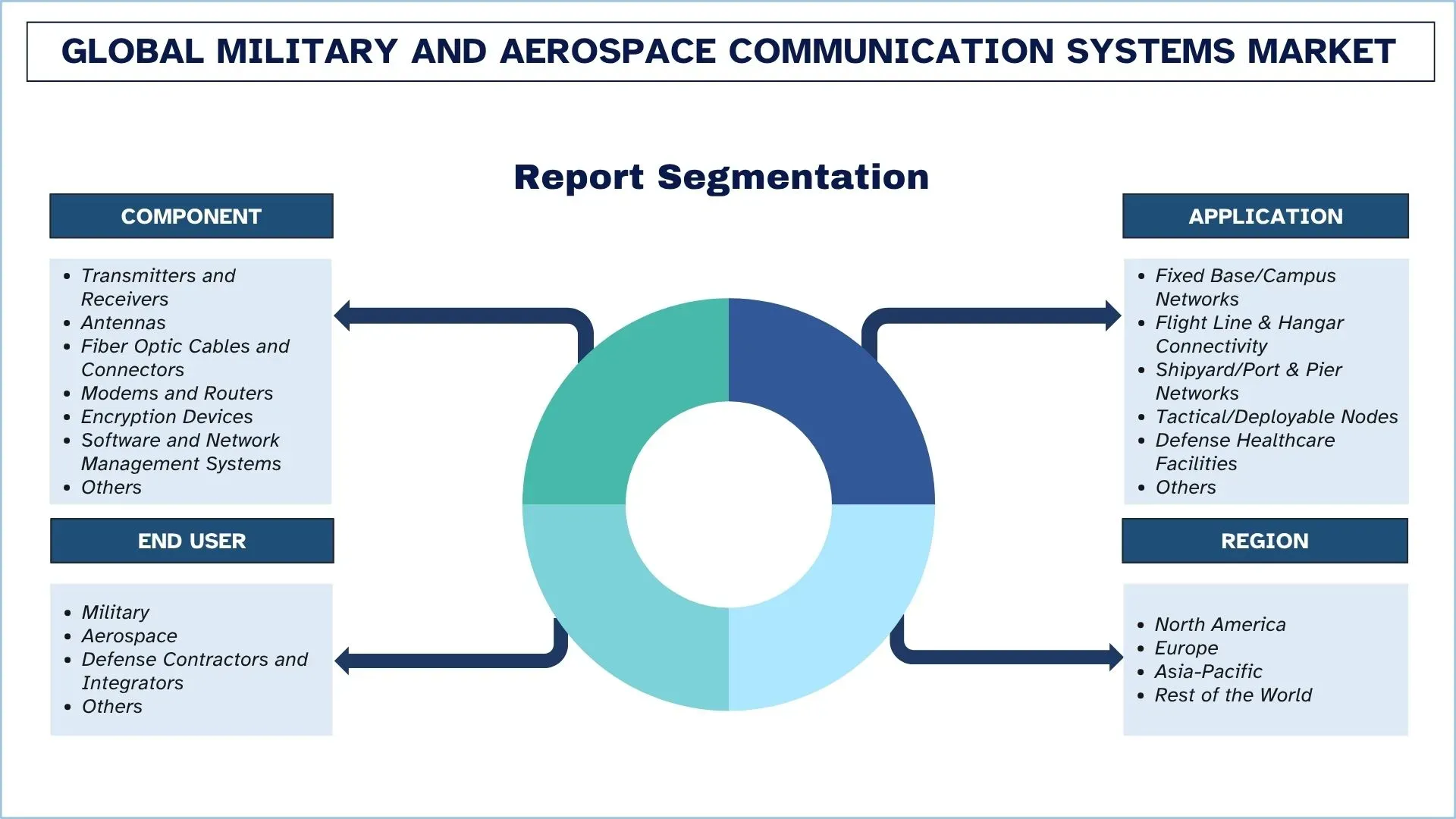

Акцент на компонентах (передатчики и приемники, антенны, волоконно-оптические кабели и разъемы, модемы и маршрутизаторы, устройства шифрования, программное обеспечение и системы управления сетью, прочее); Применение (фиксированные базы/кампусные сети, подключение летной линии и ангара, сети верфей/портов и пирсов, тактические/развертываемые узлы, оборонные медицинские учреждения, прочее); Применение (военная отрасль, аэрокосмическая отрасль, оборонные подрядчики и интеграторы, прочее); и Регион/Страна

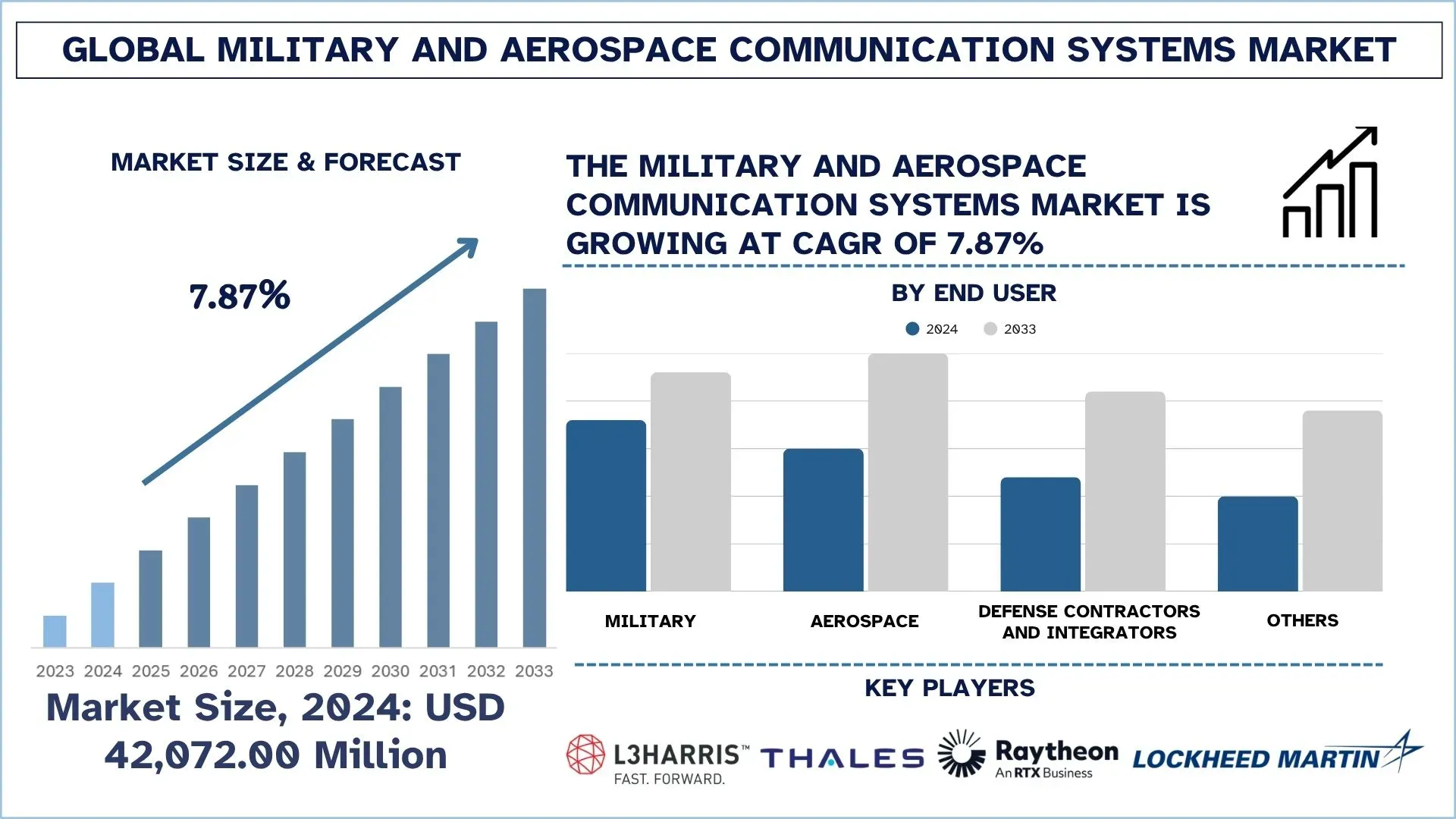

Размер и прогноз глобального рынка военных и аэрокосмических систем связи

Объем глобального рынка военных и аэрокосмических систем связи в 2024 году оценивался в 42 072,00 млн долларов США, и, как ожидается, в течение прогнозируемого периода (2025–2033 гг.) он будет расти высокими темпами CAGR около 7,87%, что обусловлено ростом инициатив по модернизации обороны и расширением использования сетецентрических стратегий ведения войны.

Анализ рынка военных и аэрокосмических систем связи

Промышленные силы обороны и аэрокосмической отрасли переходят к внедрению коммуникационных проектов с поддержкой искусственного интеллекта, программно-определяемых и интегрированных в облако для повышения функциональной совместимости и оперативности. Текущие реализации направлены на модернизацию тактических каналов передачи данных, установку спутниковых сетей и применение IoT и периферийных вычислений для координации миссий в режиме реального времени. Кроме того, основные игроки также инвестируют в НИОКР, чтобы создать отказоустойчивые, киберустойчивые и масштабируемые системы, способные работать в различных областях и выдерживать угрозы радиоэлектронной борьбы.

25 сентября 2025 года компания Mercury Systems, Inc., глобальная технологическая компания, поставляющая критически важные решения для обработки данных, объявила о получении контракта на разработку стоимостью 12,3 млн долларов США от основного подрядчика Министерства обороны на разработку авионики для нового военного самолета США. В рамках трехлетнего соглашения, подписанного в июле, Mercury разработает головное устройство управления блоком управления связью (CMU), которое объединяет и управляет несколькими системами связи в кабине экипажа и, как ожидается, будет развернуто на новом парке самолетов.

Тенденции глобального рынка военных и аэрокосмических систем связи

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка военных и аэрокосмических систем связи, как было установлено нашей командой экспертов-исследователей.

Растущее использование облачных и периферийных вычислений в военной связи

Растущее внедрение облачных и периферийных вычислений в военной связи меняет способ обработки, хранения и передачи данных по критически важным сетям. Эти технологии способствуют децентрализации и ускорению принятия решений, позволяя анализировать данные ближе к источнику, тем самым уменьшая задержку и повышая ситуационную осведомленность. В дополнение к этому облачная инфраструктура используется для облегчения масштабируемых и безопасных систем связи, обеспечивающих эффективный уровень сотрудничества между командными центрами и развернутыми подразделениями. Кроме того, периферийные вычисления повышают кибербезопасность и оптимизируют пропускную способность в отдаленных районах или на полях сражений. Таким образом, компании стимулируют разработку и внедрение высокоадаптируемых, инновационных и надежных систем военной и аэрокосмической связи.

13 октября 2025 года глобальный аэрокосмический и оборонный подрядчик SNC представил TRAX Edge™ для объединения разрозненных военных систем. Он изменит способ обмена данными между силами США на суше, в воздухе, на море, в космосе и в киберпространстве.

Система под названием TRAX Edge является усовершенствованной версией программного обеспечения SNC TRAX, которое уже почти десять лет используется более чем 100 000 пользователей по всему миру. TRAX Edge, разработанный как SaaS-продукт, призван решить одну из самых острых проблем Министерства обороны (DOD): обеспечить беспрепятственное взаимодействие различных платформ, датчиков и служб в режиме реального времени.

Сегментация отрасли военных и аэрокосмических систем связи

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о глобальном рынке военных и аэрокосмических систем связи, а также прогнозы на глобальном, региональном и страновом уровнях на 2025–2033 годы.

Ожидается, что тактические/развертываемые узлы будут расти со значительным среднегодовым темпом роста в течение прогнозируемого периода (2025–2033 гг.).

В зависимости от области применения рынок делится на стационарные/кампусные сети, линии полета и связь ангаров, сети верфей/портов и пирсов, тактические/развертываемые узлы, оборонные медицинские учреждения и другие. Среди них ожидается, что тактические/развертываемые узлы будут расти со значительным среднегодовым темпом роста в течение прогнозируемого периода (2025–2033 гг.), что обусловлено улучшением быстрой и надежной связи в изолированных или непредсказуемых местах миссий. Эти мобильные системы расширяют развертывание сетей, обеспечивают безупречную функциональную совместимость и поддерживают постоянную связь между наземными, воздушными и военно-морскими силами. Кроме того, растет спрос на адаптируемую сеть поля боя и операции, которые носят оперативный характер; компании вкладывают значительные средства в эти узлы, чтобы повысить ситуационную осведомленность и маневренность миссии. Например, 11 сентября 2025 года Nokia и Kongsberg Defence & Aerospace (KONGSBERG) объявили о подписании меморандума о взаимопонимании (MoU) для сотрудничества в улучшении тактических коммуникационных решений для оборонного сектора. Соглашение объединяет опыт KONGSBERG в области военных тактических коммуникаций и лидерство Nokia в коммерческих технологиях 4G, 5G и частных беспроводных сетях для предоставления безопасных, отказоустойчивых и высокопроизводительных сетей для оборонных организаций и союзных стран.

Военный сегмент доминирует на глобальном рынке военных и аэрокосмических систем связи.

В зависимости от конечного пользователя рынок сегментирован на военный, аэрокосмический, оборонных подрядчиков и интеграторов и другие. Среди них военный сегмент занимает наибольшую долю рынка в 2024 году. Это в основном связано с постоянным обновлением коммуникационных систем, что позволяет удовлетворять потребности современной войны, беспилотных систем и многодоменных операций. Их концентрация на безопасных, зашифрованных и скоростных сетях определяет их потребность в коммуникационном оборудовании и программах нового поколения. Поскольку вооруженные силы сосредоточены на процессах модернизации, интеграция командных структур и внедрение новых коммуникационных решений быстро растут на наземных, воздушных и военно-морских платформах. Например, 17 июня 2025 года Airbus Defence & Space выбрала Thales в качестве поставщика спутниковой системы безопасности для программы военно-транспортного самолета A400M. A400M — это военно-транспортный самолет, который сочетает в себе способность летать на большие расстояния, перевозя грузы, слишком тяжелые или слишком большие для средних транспортных самолетов. Таким образом, расширенная связь имеет решающее значение для обеспечения успеха миссии и оперативной эффективности.

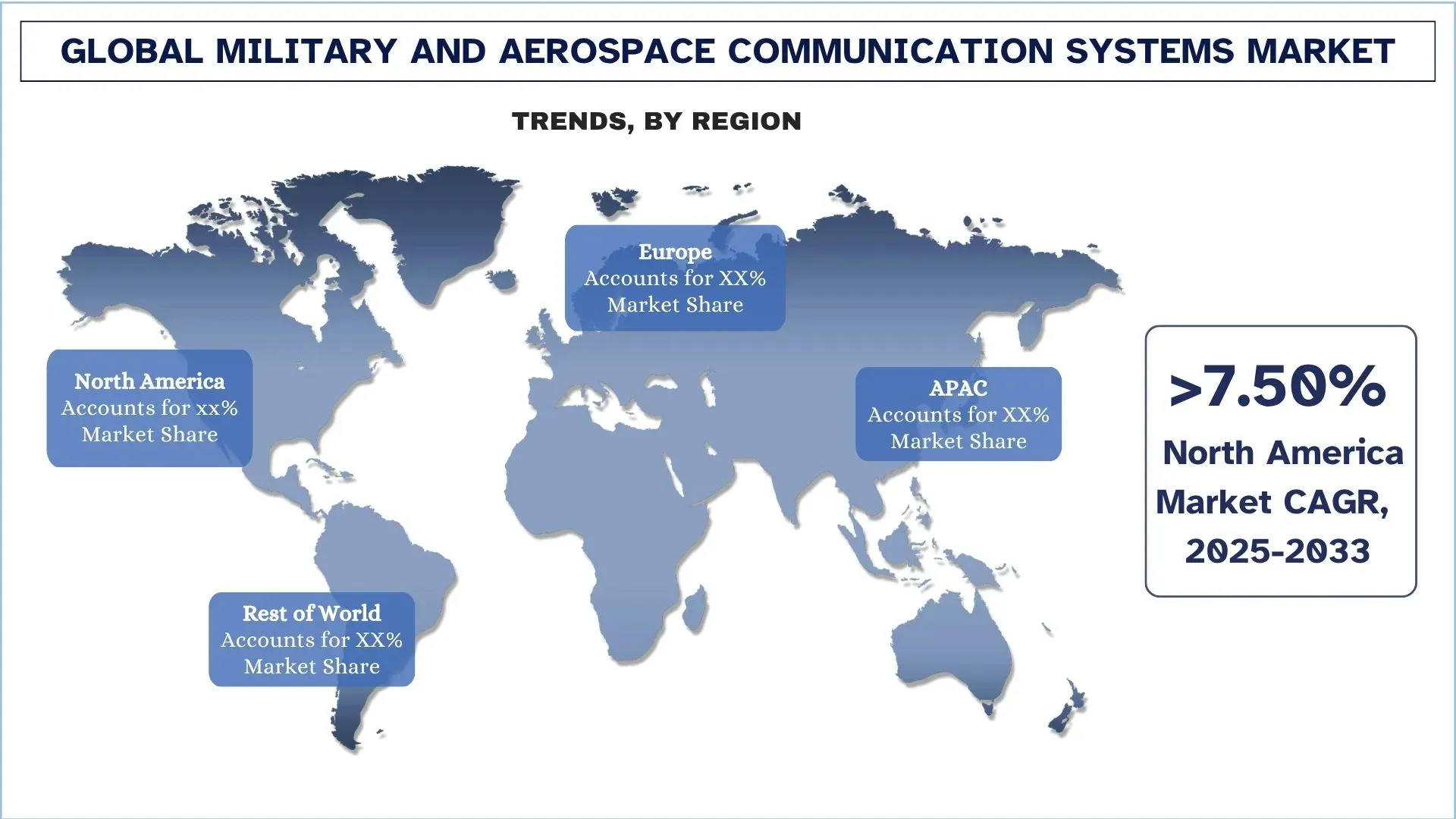

Северная Америка занимает наибольшую долю рынка на глобальном рынке военных и аэрокосмических систем связи

Северная Америка доминирует на рынке военных и аэрокосмических систем связи в 2024 году, что обусловлено высокими оборонными расходами, сильной технологической базой и внедрением коммуникационных систем нового поколения. Растущее внимание региона к модернизации своего военного флота, использованию спутниковых и защищенных тактических сетей связи, а также инвестиции в платформы связи на основе искусственного интеллекта и программно-определяемые платформы способствуют росту. Кроме того, активные государственные контракты, масштабные исследования и разработки, а также межведомственные оборонные и аэрокосмические программы также расширяют внедрение, и такие инициативы в целом стимулируют рост рынка.

15 мая 2025 года Honeywell объявила о том, что ее система спутниковой связи JetWave™ X была выбрана L3Harris Technologies (L3Harris) для модернизации системы воздушной разведки и радиоэлектронной борьбы армии США (ARES) для обеспечения солдат улучшенной связью по всему миру. С JetWave X армия США сможет передавать критически важную информацию с более высокой скоростью передачи данных, чем в настоящее время, обеспечивая при этом постоянное соединение благодаря отказоустойчивой многосетевой архитектуре JetWave X.

ARES — это демонстрационный самолет армии США, принадлежащий и эксплуатируемый L3Harris. Бизнес-джет Bombardier Global класса 6000/6500 оснащен технологиями, представляющими собой будущее воздушной разведки, наблюдения и рекогносцировки.

Соединенные Штаты занимали доминирующую долю на североамериканском рынке военных и аэрокосмических систем связи в 2024 году

Рынок возглавляют Соединенные Штаты благодаря непревзойденному оборонному бюджету, агрессивным циклам модернизации и спросу на безопасные, функционально совместимые и высокоскоростные сети связи. Страна удваивает усилия по обеспечению связи нового поколения на поле боя, систем управления на основе искусственного интеллекта, отказоустойчивых сетей и многодоменной связи, и это оказывает давление на цепочку поставок в целях постоянного внедрения инноваций. Кроме того, происходит резкий переход к защищенной космической связи, при этом значительные государственные закупки ускоряют модернизацию спутников и спонсируемых правительством тактических систем SATCOM. США являются движущей силой глобального внедрения коммуникаций, поскольку компании получают финансирование и указания, а также заключаются новые контракты для укрепления стратегических возможностей SATCOM США.

Например, 3 июля 2025 года Boeing заключила контракт на сумму 2,8 млрд долларов США на программу Evolved Strategic Satellite Communications (ESS), космический компонент архитектуры ядерного командования, управления и связи (NC3) США. Этот контракт предназначен для расширения стратегических возможностей SATCOM США. Первоначальный контракт предусматривает поставку двух спутников с возможностью поставки еще двух в будущем.

Конкурентная среда в отрасли военных и аэрокосмических систем связи

Глобальный рынок военных и аэрокосмических систем связи является конкурентным, в нем участвуют несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, географическое расширение, слияния и поглощения.

Ведущие компании на рынке военных и аэрокосмических систем связи

Некоторые из основных игроков на рынке: L3Harris Technologies, Inc., Thales, RTX Corporation, Lockheed Martin Corporation, General Dynamics Mission Systems, Inc., LIG Nex1, Amphenol Corporation, Timbercon, Inc., Canyon AeroConnect и COMSYSTEMS.

Последние разработки на рынке военных и аэрокосмических систем связи

20 октября 2025 года компания L3Harris Technologies получила контракт на поставку модифицированных самолетов дальнего радиолокационного обнаружения и управления (AEW&C) Bombardier Global 6500 для ВВС Республики Корея. L3Harris сотрудничает с Bombardier, ELTA Systems компании Israel Aerospace Industries и Korean Air для предоставления этих передовых возможностей. Стоимость программы составляет более 2,26 млрд долларов США.

25 сентября 2025 года компания Mercury Systems, Inc., глобальная технологическая компания, поставляющая критически важные решения для обработки данных, объявила о получении контракта на разработку стоимостью 12,3 млн долларов США от основного подрядчика Министерства обороны на разработку авионики для нового военного самолета США. В рамках трехлетнего соглашения, подписанного в июле, Mercury разработает головное устройство управления блоком управления связью (CMU), которое объединяет и управляет несколькими системами связи в кабине экипажа и, как ожидается, будет развернуто на новом парке самолетов.

Отчет об обзоре глобального рынка военных и аэрокосмических систем связи

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 7,87% |

Размер рынка в 2024 г. | 42 072,00 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной вклад в регион | Ожидается, что в течение прогнозируемого периода на рынке будет доминировать Азиатско-Тихоокеанский регион. |

Ключевые страны, охваченные | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия. |

Компании, включенные в профиль | L3Harris Technologies, Inc., Thales, RTX Corporation, Lockheed Martin Corporation, General Dynamics Mission Systems, Inc., LIG Nex1, Amphenol Corporation, Timbercon, Inc., Canyon AeroConnect и COMSYSTEMS. |

Сфера охвата отчета | Тенденции рынка, движущие силы и сдерживающие факторы; Оценка и прогноз выручки; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Составление профиля компании |

Охваченные сегменты |

Содержание

Методология исследования для анализа глобального рынка систем военной и аэрокосмической связи (2023–2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка систем военной и аэрокосмической связи, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Чтобы подтвердить эти выводы, мы тщательно проанализировали многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости систем военной и аэрокосмической связи. После проверки рыночных показателей посредством этих интервью мы использовали восходящий и нисходящий подходы для прогнозирования общего размера рынка. Затем мы использовали методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка систем военной и аэрокосмической связи. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая компоненты, приложения, конечных пользователей и регионы в рамках глобального рынка систем военной и аэрокосмической связи.

Основная цель исследования глобального рынка систем военной и аэрокосмической связи

Исследование определяет текущие и будущие тенденции на глобальном рынке систем военной и аэрокосмической связи, предоставляя стратегические идеи для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают в себя:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка систем военной и аэрокосмической связи и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка систем военной и аэрокосмической связи: Сегменты в исследовании включают области компонентов, приложений, конечных пользователей и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды отрасли систем военной и аэрокосмической связи.

Региональный анализ: Проведение подробного регионального анализа для ключевых областей, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка систем военной и аэрокосмической связи и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер рынка и потенциал роста глобального рынка систем военной и аэрокосмической связи?

Q2: Какой сегмент имеет наибольшую долю на мировом рынке систем военной и аэрокосмической связи по категориям компонентов?

В настоящее время лидирует сегмент волоконно-оптических кабелей и разъемов, что обусловлено растущим спросом на высокоскоростную, низкозадерживающую и устойчивую к электромагнитным помехам коммуникационную инфраструктуру на воздушных, морских и наземных платформах.

Q3: Каковы основные факторы роста глобального рынка систем военной и аэрокосмической связи?

Ключевые факторы роста включают в себя интеграцию ИИ и машинного обучения, быстрое расширение спутниковых систем связи, растущий спрос на безопасные и зашифрованные сети и увеличение инвестиций в возможности многодоменного управления и контроля (MDC2).

Q4: Какие новые технологии и тенденции наблюдаются на мировом рынке военных и аэрокосмических систем связи?

Основные тенденции включают в себя растущее внедрение облачных и периферийных вычислений, расширяющееся использование цифровых двойников и инструментов моделирования для планирования миссий, достижения в области программно-определяемых радиостанций и усиление внимания к киберустойчивым коммуникационным архитектурам.

Q5: Каковы основные проблемы на мировом рынке систем военной и аэрокосмической связи?

Основные проблемы включают высокие затраты на внедрение и обслуживание в течение жизненного цикла, сложные требования к интероперабельности между союзными войсками, уязвимости в сфере кибербезопасности и трудности с модернизацией устаревших систем оборонной связи.

Q6: Какой регион доминирует на глобальном рынке военных и аэрокосмических систем связи?

Северная Америка доминирует на рынке благодаря высоким оборонным расходам, развитой инфраструктуре спутниковой связи и непрерывным программам модернизации, проводимым оборонными ведомствами США.

Q7: Кто являются ключевыми конкурентами на глобальном рынке военных и аэрокосмических систем связи?

Ведущие игроки в отрасли систем военной и аэрокосмической связи включают в себя:

• L3Harris Technologies, Inc.

• Thales

• RTX Corporation

• Lockheed Martin Corporation

• General Dynamics Mission Systems, Inc.

• LIG Nex1

• Amphenol Corporation

• Timbercon, Inc.

• Canyon AeroConnect

• COMSYSTEMS

В8: Какие возможности появляются на этом рынке для новых участников и поставщиков технологий?

Растущие инвестиции в модернизацию SATCOM, системы боевой связи с поддержкой ИИ, решения в области кибербезопасности и отказоустойчивые тактические сети связи создают широкие возможности для новых поставщиков технологий, системных интеграторов и поставщиков компонентов.

Q9: Как цифровая трансформация влияет на системы военной и аэрокосмической связи?

Цифровая трансформация ускоряет внедрение облачных систем для критически важных задач, обмен данными с поля боя в режиме реального времени и автоматизированные сети управления и контроля, подталкивая оборонные ведомства к модернизации устаревших систем и инвестициям в передовые коммуникационные технологии.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок датчиков на базе авиационных двигателей: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе датчика (датчики температуры, датчики давления, датчики вибрации, датчики пламени и другие); поставщике услуг (OEM и вторичный рынок); конечном пользователе (промышленность, судостроение, аэрокосмическая и оборонная отрасли, энергетика и нефтегазовая отрасль); и регионе/стране

Рынок дронов-камикадзе: текущий анализ и прогноз (2026-2034)

Акцент на типе (система с неподвижным крылом и система с вращающимся крылом); Дальность (малая дальность (10-20 км), средняя дальность (20-100 км) и большая дальность (>100 км)); Платформа (наземная, воздушная и морская); Автономность (управление оператором и полностью автономная); и Регион/Страна

Рынок систем противодействия беспилотным летательным аппаратам: текущий анализ и прогноз (2025-2033 гг.)

Акцент на платформе (наземные системы, авиационные системы и военно-морские/морские системы); технологии (радар, РЧ, ЭО/ИК, лазер, кинетическое оружие и другие); конечном использовании (оборона и вооруженные силы, внутренняя безопасность и правоохранительные органы, критическая инфраструктура и коммерческая/промышленная сфера); и регионе/стране

Рынок турбовинтовых самолетов на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025–2033 гг.)

Акцент по типу воздушного судна (легкие турбовинтовые самолеты, средние турбовинтовые самолеты и тяжелые турбовинтовые самолеты), по конечному пользователю (правительственные и оборонные структуры, коммерческие операторы и частные операторы), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)