Рынок военных парашютов: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе изделия (парашют круглого типа, крестообразный парашют, ленточный и кольцевой/кольцеобразный парашют, и парашют типа "крыло"); способе раскрытия (раскрытие с помощью вытяжного троса, раскрытие в свободном падении и быстрое раскрытие); применении (военные операции, учебные учения и сброс гуманитарной помощи); и регионе/стране

Размер и прогноз глобального рынка военных парашютов

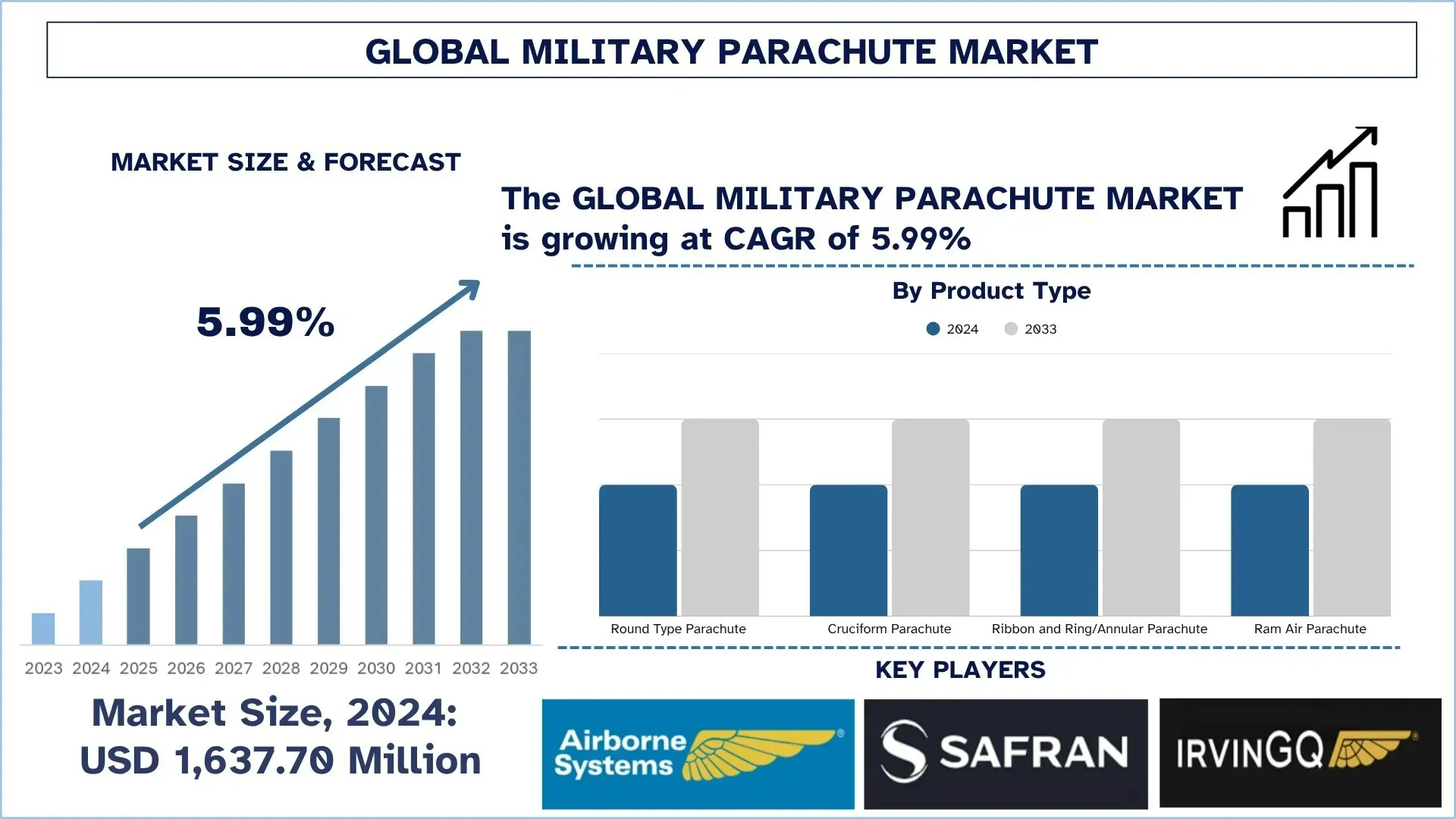

Объем глобального рынка военных парашютов в 2024 году оценивался в 1 637,70 млн долларов США, и ожидается, что в течение прогнозируемого периода (2025–2033 гг.) он будет расти со среднегодовым темпом роста около 5,99%, что обусловлено увеличением военных расходов во всем мире и ростом численности сил специального назначения и подразделений быстрого развертывания.

Анализ рынка военных парашютов

Рынок военных парашютов продолжает расти, и это связано с растущим спросом на массовую переброску войск, тактическое снабжение и расширенную воздушную мобильность в современной оборонной стратегии. Военные парашюты — это жизненно важные устройства, которые помогают безопасно перебрасывать личный состав в самолет над головой и спасать тех, кто находится на земле. Такие системы играют важную роль, способствуя точной высадке в любой сложной боевой/гуманитарной зоне и обеспечивая успех миссии и безопасность персонала. С модернизацией вооруженных сил в глобальном масштабе для обеспечения более быстрой мобильности и высоких возможностей мобильности в воздушном сегменте потребность в сложных парашютных системах возросла более высокими темпами. Более того, это было поддержано повышенным вниманием к специальным операциям и экспедиционным операциям, которые укрепили ценность парашютных систем в современной войне. Основными преимуществами современных военных парашютов являются маневренность, обеспечивающая больший контроль над парашютом, повышенная грузоподъемность и надежность развертывания на различных высотах и местностях. Инновации в области легких материалов, управляемых параметров и автоматических систем развертывания еще больше расширяют возможности, делая системы более эффективными, менее дорогими и полностью адаптируемыми к текущей динамичной среде военных операций.

Тенденции глобального рынка военных парашютов

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка военных парашютов, как было установлено нашей командой экспертов по исследованиям.

Внедрение парашютов типа «крыло» и управляемых парашютов

Сочетание парашютов типа «крыло» и управляемых парашютов оказалось основной тенденцией на мировом рынке военных парашютов из-за необходимости обеспечивать гораздо большую точность, управляемость и возможность адаптироваться к различным операциям, выполняемым в военном секторе. Эту тенденцию можно увидеть во внедрении усовершенствованной тактической парашютной системы MC-6+ армией США. MC-6+ является производным от системы MC-6 и используется для точной доставки тяжелогруженых десантников. Он имеет больший купол, больший максимальный вес при развертывании и замедляется при меньшей скорости снижения, и продолжает традиции безопасности и надежности. Как и в оригинальном MC-6, MC-6+ не потерял интересную особенность, позволяющую десантникам отходить назад при глубоком торможении, и имеет больше отверстий на больших высотах (тем самым предотвращая разрушение, как это было в MC1-1C в аналогичных условиях развертывания). Кроме того, существует Объединенная система точной выброски грузов (JPADS) с парашютами типа «крыло» с GPS-наведением, которая позволяет точно сбрасывать товары и оборудование в назначенные зоны выброски даже в плохую погоду. Эта тенденция объясняется растущими требованиями к точности, безопасности и эффективности использования военных парашютных систем, которые имеют стратегическое значение в современных воздушных операциях.

Сегментация рынка военных парашютов

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке военных парашютов, а также прогнозы на глобальном, региональном и страновом уровнях на 2025–2033 годы.

На рынке военных парашютов доминирует сегмент круглых парашютов

На основе типа продукции рынок военных парашютов сегментирован на круглые парашюты, крестообразные парашюты, ленточные и кольцевые/кольцевые парашюты и парашюты типа «крыло». В 2024 году сегмент круглых парашютов доминировал на рынке и, как ожидается, сохранит свое лидерство в течение прогнозируемого периода. Круглые парашюты получили широкое распространение благодаря своей экономичности, простоте и безопасности в использовании при массовом развертывании войск и основных миссиях по выброске грузов. Их прочная природа и простота развертывания делают их идеальными для крупной военной логистики, а также для тренировочных учений. Несмотря на то, что в управляемых парашютах достигнуты технологические улучшения, факт остается фактом: круглые парашюты по-прежнему широко используются из-за их низких эксплуатационных характеристик, их исторического опыта безопасности и, самое главное, простоты, с которой круглые парашюты могут применяться к широкому спектру различных типов самолетов. Кроме того, их эффективность при сбросе с малых высот и их способность переносить более тяжелые грузы в небоевых зонах также добавляют им превосходства. Важность быстрого развертывания, более высокое потребление при подготовке военных и растущая программа воздушно-десантной пехоты в большинстве стран мира являются факторами, которые продолжают способствовать росту этого сегмента.

Категория развертывания со статической веревкой занимала наибольшую долю рынка военных парашютов

На основе способа развертывания рынок военных парашютов сегментирован на развертывание со статической веревкой, развертывание в свободном падении и быстрое развертывание. В 2024 году сегмент статической веревки занимал самую большую долю и, как ожидается, останется на вершине в течение следующих нескольких лет. Парашюты со статической веревкой обычно используются при массовой переброске войск, поскольку они автоматически развертываются быстро, и требуется меньше подготовки по сравнению с использованием парашютов для свободного падения. Это делает их пригодными, в частности, для крупномасштабных операций с участием воздушно-десантных войск, учений и сброса материально-технического обеспечения. Легкий и стабильный характер системы развертывания статических тросов делает ее предпочтительной для прыжков с большим объемом и с малой высоты, что является необходимой особенностью для быстрой мобилизации. Более того, необходимые группы быстрого реагирования и возросший интерес к подготовке парашютистов в большинстве стран повышают интерес к использованию такого способа развертывания. Системы статической веревки обеспечивают операционную гибкость и надежность, поскольку военные доктрины, как правило, уделяют больше внимания быстрому реагированию, проецированию силы и совместным операциям. Их эффективность в небоевых и боевых операциях укрепляет их позиции в качестве предпочтительного метода развертывания на международном рынке военных парашютов.

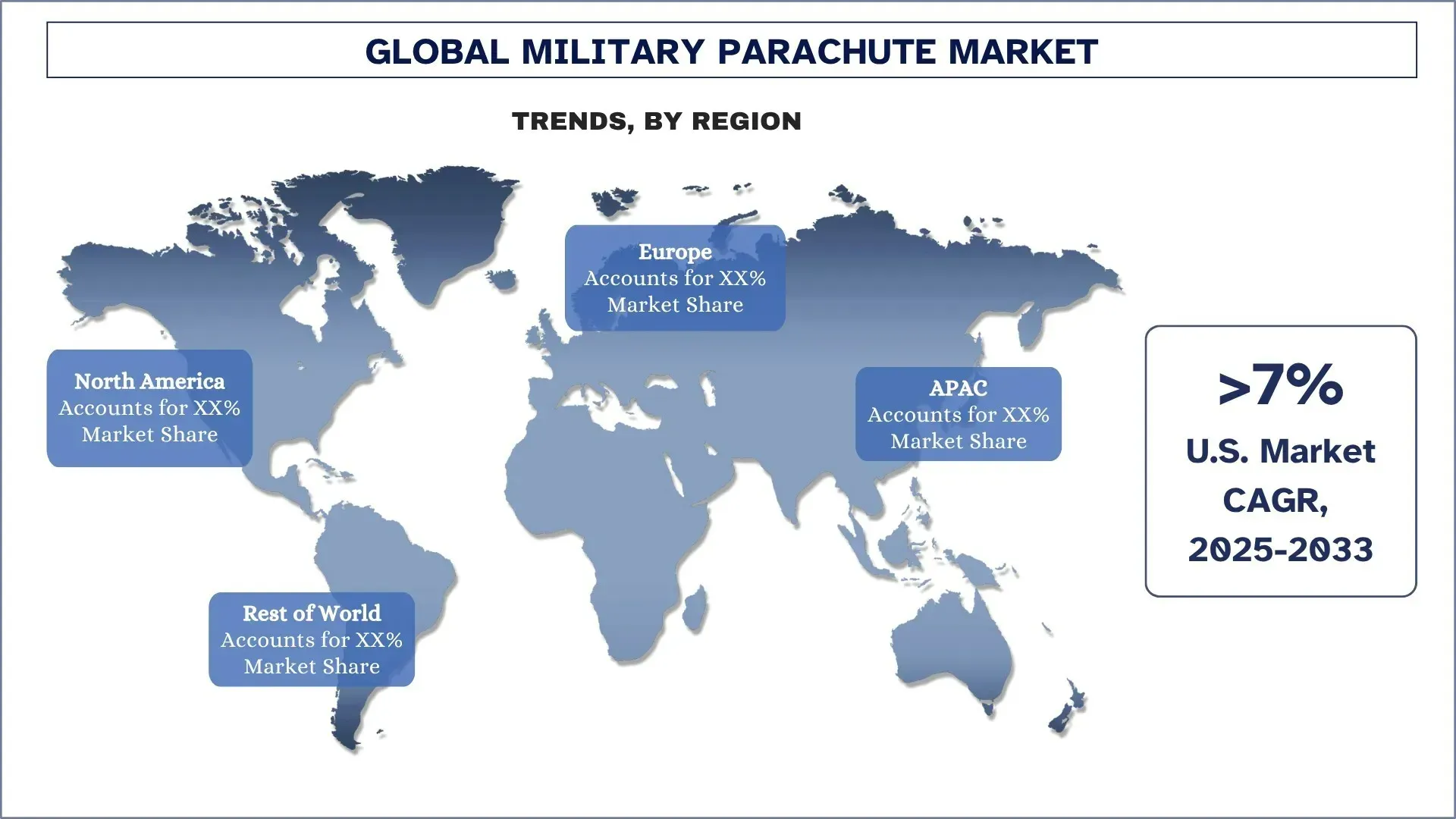

Северная Америка доминировала на глобальном рынке военных парашютов

Северная Америка занимает самую большую долю на рынке военных парашютов, и ожидается, что она сохранит свое доминирующее положение на протяжении всего прогнозируемого периода. Это в основном связано с хорошо налаженными военными расходами на оборону, превосходством в воздушном транспорте и частым приобретением парашютных систем нового поколения вооруженными силами США. Существование крупных производителей, растущий акцент на модернизации снаряжения парашютистов и обучение специальным операциям еще больше способствуют расширению региона. Кроме того, Северная Америка инвестирует в мобильность войск, факторы быстрого реагирования и интегрированные компоненты оборонной логистики, которые учитываются в постоянно растущих потребностях. Стратегический акцент, делаемый на готовность и быстрое развертывание, а также текущие инициативы по военной модернизации, — это то, что удерживает регион на вершине мира, когда дело доходит до индустрии военных парашютов. Кроме того, частые военные учения с партнерами по НАТО и рост инвестиций в оперативную готовность в нескольких областях, вероятно, еще больше увеличат потребность в превосходных парашютных системах в ближайшем будущем.

В 2024 году на долю США приходилась доминирующая доля рынка военных парашютов в Северной Америке

США занимают самую высокую долю на мировом рынке военных парашютов благодаря мощной государственной поддержке, подкрепленной сильной оборонной промышленностью и постоянным инвестициям в сложные виды военной техники. Военные организации, такие как Министерство обороны США и НАСА, обычно закупают и используют высокотехнологичные парашюты для переброски войск, сброса грузов и участия в тактических операциях. Интенсивные программы обучения, специальные операции и операции по реагированию на стихийные бедствия также способствуют постоянному использованию высокопроизводительных парашютов. В США разработана существующая система произведенного оборудования, такая как Airborne Systems и поставщики, зарегистрированные в NSN (Национальный складской номер), которые готовы быстро производить и поставлять продукцию. С каждой эволюцией более легких и маневренных парашютных систем и благодаря обширной военной подготовке США всегда находятся на грани достижений в области парашютных технологий.

Конкурентная среда в индустрии военных парашютов

Глобальный рынок военных парашютов является конкурентным, в нем участвуют несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, а также слияния и поглощения.

Ведущие компании по производству военных парашютов

Некоторые из основных игроков на рынке: Airborne Systems North America, Safran SA, IrvinGQ, Aerodyne Research LLC, Mills Manufacturing, Precision Aerodynamics, FXC Corporation, MarS a.s., Ordnance Parachute Factory и Tactical Parachute Delivery Systems, Inc.

Последние разработки на рынке военных парашютов

В июне 2025 года компания BANC3, Inc., лидер в области передовых инноваций в области продукции C4ISR и оборонной продукции, заключила контракт с Министерством обороны США на разработку SAFEDROP. Это приложение следующего поколения с расширенной/смешанной реальностью (AR/MR) и компьютерным зрением (CV) предназначено для предоставления солдатам-неспециалистам возможности эффективно оснащать оборудование и грузы для использования в рамках совместной операции по воздушной доставке.

В июне 2025 года компания SERT сообщила о заключении контракта на поставку парашютных систем HALO/HAHO индонезийскому KOPASSUS. Эти системы, которые будут иметь CPS Military Silhouette Series, повысят эффективность оперативных программ свободного падения. Такое партнерство отражает стремление SERT предоставлять правительствам в Юго-Восточной Азии высококачественные решения для военных и правоохранительных органов.

Обзор отчета о глобальном рынке военных парашютов

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 5,99% |

Объем рынка в 2024 году | 1 637,70 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион-вкладчик | Ожидается, что в течение прогнозируемого периода в рынке будет доминировать Северная Америка. |

Ключевые охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Компании, о которых идет речь | Airborne Systems North America, Safran SA, IrvinGQ, Aerodyne Research LLC, Mills Manufacturing, Precision Aerodynamics, FXC Corporation, MarS a.s., Ordnance Parachute Factory и Tactical Parachute Delivery Systems, Inc. |

Объем отчета | Тенденции рынка, движущие силы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По типу продукции; По способу развертывания; По применению; По региону/стране |

Причины купить отчет о рынке военных парашютов:

Исследование включает анализ размеров рынка и прогнозирование, подтвержденные проверенными ключевыми экспертами отрасли.

В отчете вкратце рассматриваются общие показатели отрасли.

В отчете содержится углубленный анализ известных представителей отрасли с упором на ключевые финансовые показатели, портфели типов, стратегии расширения и последние разработки.

Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в

Содержание

Методология исследования для анализа глобального рынка военных парашютов (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка военных парашютов, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Для подтверждения этих выводов мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости военных парашютов. После проверки рыночных показателей посредством этих интервью мы использовали подходы как "сверху вниз", так и "снизу вверх" для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка военных парашютов. Мы разделили данные на несколько сегментов и подсегментов, анализируя различные параметры и тенденции, включая тип продукта, развертывание, применение и регионы в рамках глобального рынка военных парашютов.

Основная цель исследования глобального рынка военных парашютов

Исследование выявляет текущие и будущие тенденции на глобальном рынке военных парашютов, предоставляя стратегические сведения для инвесторов. В нем подчеркивается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка глобального рынка военных парашютов и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка военных парашютов: Сегменты в исследовании включают области типа продукта, развертывания, применения и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии военных парашютов.

Региональный анализ: Проведение детального регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка военных парашютов и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер мирового рынка военных парашютов и его потенциал роста?

Объем мирового рынка военных парашютов оценивался в 1637,70 млн долларов США в 2024 году и, как ожидается, будет расти в среднем на 5,99% в течение прогнозируемого периода (2025–2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на мировом рынке военных парашютов по типу продукции?

Сегмент парашютов круглого типа доминировал на рынке и, как ожидается, сохранит свои лидирующие позиции в течение прогнозируемого периода. Круглые парашюты получили широкую популярность благодаря своей экономичности, простоте и безопасности в использовании, при массовом развертывании войск и в базовых десантных миссиях.

Q3: Каковы движущие факторы роста глобального рынка военных парашютов?

• Увеличение военных расходов в мире: Рост оборонных бюджетов в США, Китае, Индии и странах НАТО стимулирует закупки авиационных систем, включая тактические парашюты для быстрого развертывания и логистики.

• Рост численности сил специального назначения и подразделений быстрого реагирования: Расширение подразделений специального назначения требует точных, маневренных парашютов для высотных миссий, что повышает спрос на передовые парашютные системы.

• Частые многонациональные военные учения: Совместные учебные операции и усилия по обеспечению оперативной совместимости стимулируют стандартизацию и массовое приобретение парашютных систем союзными государствами.

Q4: Какие новые технологии и тенденции наблюдаются на глобальном рынке военных парашютов?

• Переход на парашюты типа "крыло" и управляемые парашюты: происходит переход от традиционных круглых парашютов к системам типа "крыло" для большей маневренности и точности приземления.

• Использование передовых легких материалов: разработка высокопрочных и легких тканей и модульных систем снижает утомляемость и улучшает портативность и характеристики парашютов.

Q5: Каковы основные проблемы на мировом рынке военных парашютов?

• Высокая стоимость передовых парашютных систем: современные парашюты с управляемой конструкцией и встроенной электроникой стоят дорого, что ограничивает их использование в странах с низким уровнем дохода.

• Логистическая сложность при крупномасштабных развертываниях: координация массовых воздушных десантных операций требует надежного планирования, обучения и инфраструктуры, что может привести к перенапряжению ресурсов.

В6: Какой регион доминирует на мировом рынке военных парашютов?

Северная Америка занимает наибольшую долю на рынке военных парашютов, и ожидается, что она сохранит это доминирование в течение прогнозируемого периода. Это в основном связано с устоявшимися военными расходами на оборону, превосходством в воздушных перевозках и частым приобретением парашютных систем нового поколения вооруженными силами США. Наличие крупных производителей, растущий акцент на модернизацию экипировки десантников и подготовка специальных операций еще больше способствуют расширению региона.

Q7: Кто является ключевыми игроками на глобальном рынке военных парашютов?

В число ключевых компаний входят:

• Airborne Systems North America

• Safran SA

• IrvinGQ

• Aerodyne Research LLC

• Mills Manufacturing

• Precision Aerodynamics

• FXC Corporation

• MarS a.s.

• Ordnance Parachute Factory

• Tactical Parachute Delivery Systems, Inc.

Q8: Каковы прогнозируемые сроки возврата инвестиций в технологии военных парашютов следующего поколения?

• Согласование с циклом закупок: рентабельность инвестиций обычно согласуется с 5–7-летними циклами оборонных закупок, в зависимости от размера контракта и объема развертывания.

• Повторяющиеся потоки доходов: долгосрочные государственные контракты и периодическое пополнение запасов обеспечивают стабильную прибыль за счет пакетов услуг по техническому обслуживанию и обучению.

• Расширение маржи за счет инноваций: инвестиции в более легкие материалы и интеллектуальные технологии развертывания приводят к предложениям с более высокой маржой и конкурентной дифференциации.

Q9: Насколько устойчива военная парашютная цепь поставок к геополитическим или макроэкономическим потрясениям?

• Диверсифицированная производственная база: Ведущие поставщики имеют производственные мощности в США, Европе и Азии, чтобы снизить чрезмерную зависимость от поставщиков из одного региона.

• Готовность к замене материалов: Компании все чаще используют альтернативные волокна и региональные источники комплектующих для противодействия экспортному контролю.

• Государственные резервные контракты: Оборонные ведомства часто предварительно запасают критически важные системы, создавая базовую стабильность спроса даже во время глобальных потрясений.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок датчиков на базе авиационных двигателей: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе датчика (датчики температуры, датчики давления, датчики вибрации, датчики пламени и другие); поставщике услуг (OEM и вторичный рынок); конечном пользователе (промышленность, судостроение, аэрокосмическая и оборонная отрасли, энергетика и нефтегазовая отрасль); и регионе/стране

Рынок дронов-камикадзе: текущий анализ и прогноз (2026-2034)

Акцент на типе (система с неподвижным крылом и система с вращающимся крылом); Дальность (малая дальность (10-20 км), средняя дальность (20-100 км) и большая дальность (>100 км)); Платформа (наземная, воздушная и морская); Автономность (управление оператором и полностью автономная); и Регион/Страна

Рынок систем противодействия беспилотным летательным аппаратам: текущий анализ и прогноз (2025-2033 гг.)

Акцент на платформе (наземные системы, авиационные системы и военно-морские/морские системы); технологии (радар, РЧ, ЭО/ИК, лазер, кинетическое оружие и другие); конечном использовании (оборона и вооруженные силы, внутренняя безопасность и правоохранительные органы, критическая инфраструктура и коммерческая/промышленная сфера); и регионе/стране

Рынок турбовинтовых самолетов на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025–2033 гг.)

Акцент по типу воздушного судна (легкие турбовинтовые самолеты, средние турбовинтовые самолеты и тяжелые турбовинтовые самолеты), по конечному пользователю (правительственные и оборонные структуры, коммерческие операторы и частные операторы), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)