Рынок метрологии и инспекции полупроводников: текущий анализ и прогноз (2025-2033)

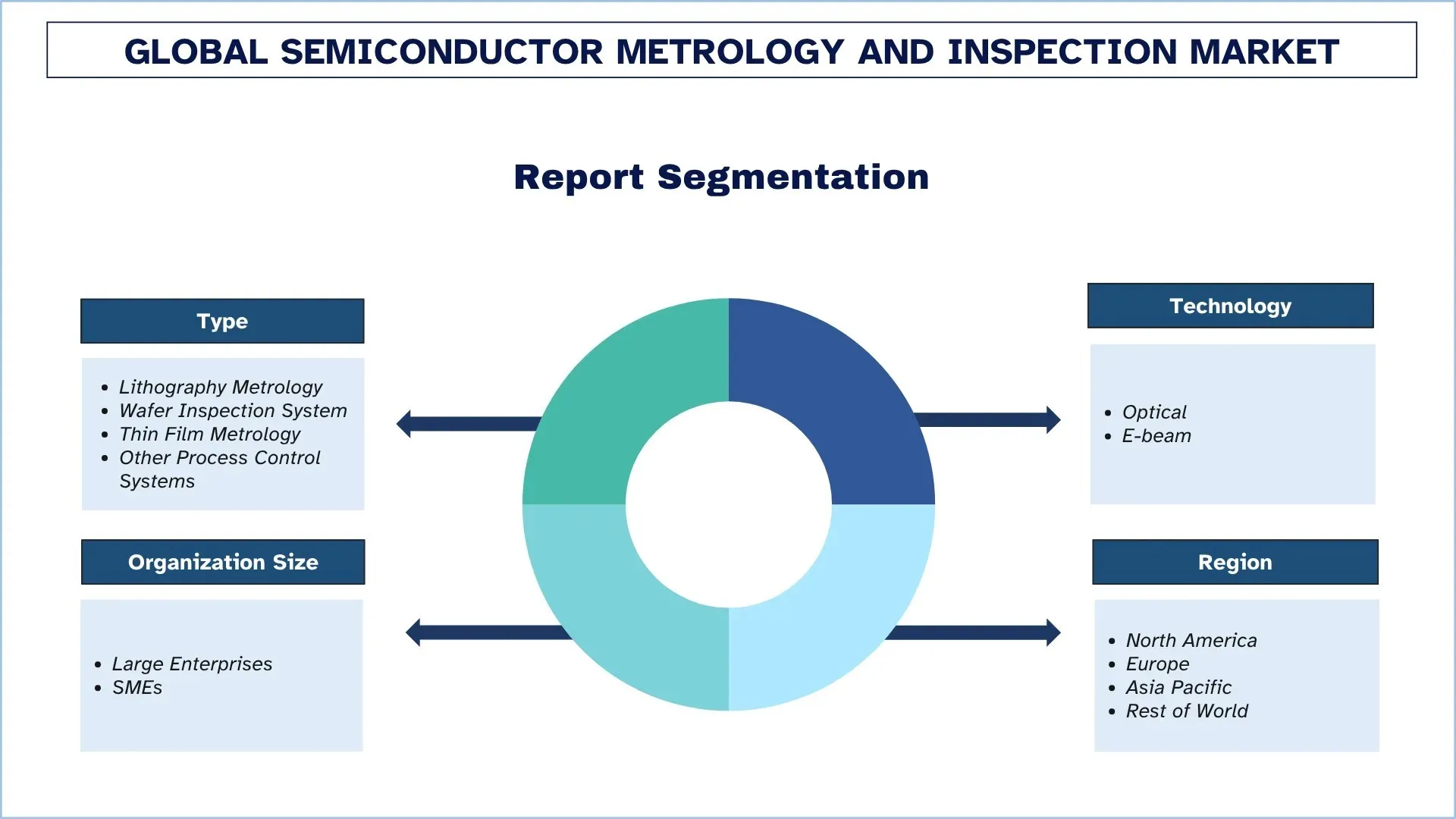

Акцент на типе (литографическая метрология, система контроля пластин, метрология тонких пленок и другие системы контроля процессов); технологии (оптическая и электронно-лучевая); размере организации (крупные предприятия и МСП); и регионе/стране

Размер и прогноз глобального рынка метрологии и инспекции полупроводников

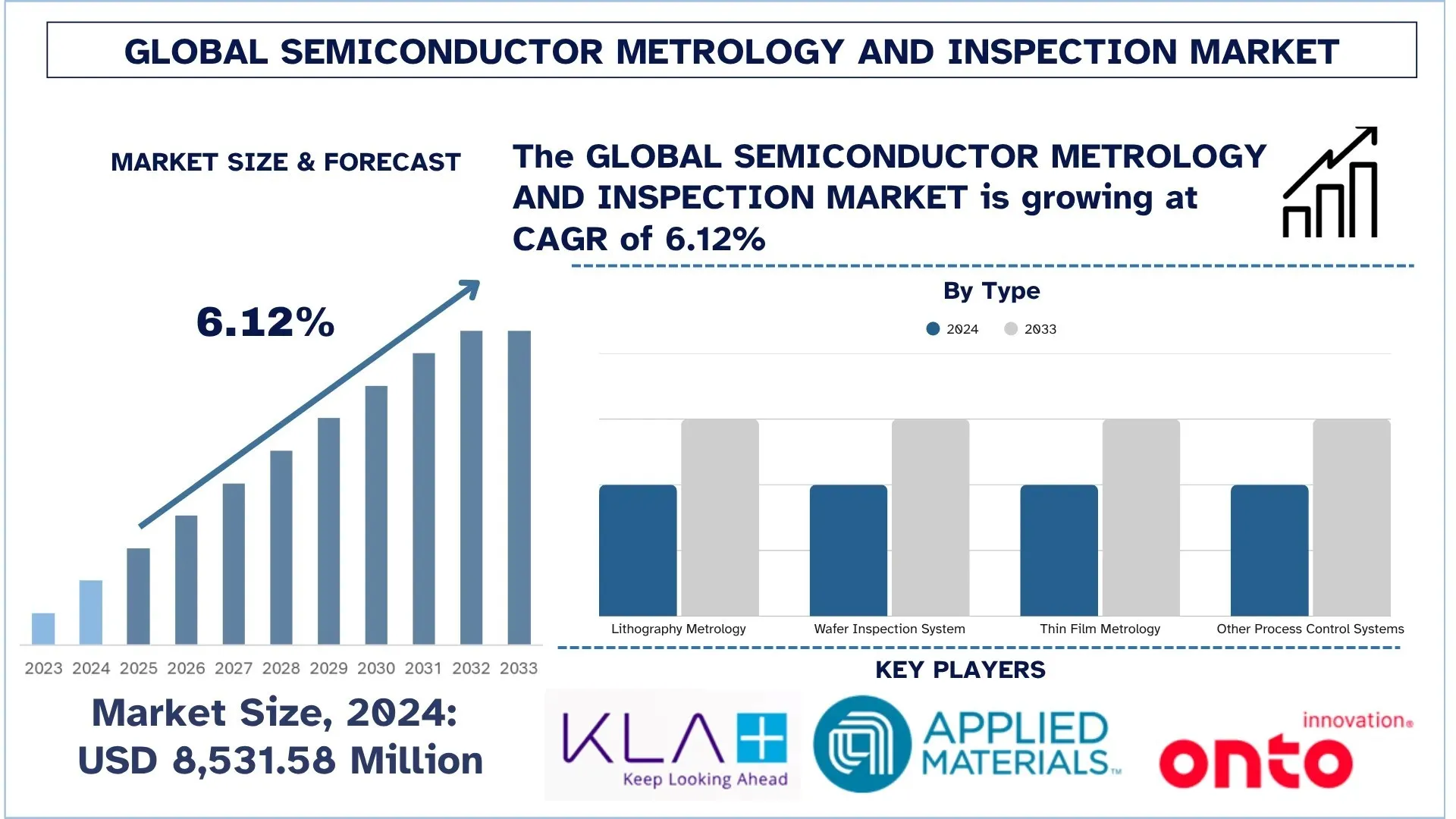

Объем глобального рынка метрологии и инспекции полупроводников в 2024 году оценивался в 8 531,58 млн долларов США и, как ожидается, будет расти со среднегодовым темпом роста около 6,12% в течение прогнозируемого периода (2025–2033 гг.), что обусловлено растущим спросом на высокопроизводительные чипы в передовой электронике, искусственном интеллекте и автомобильной промышленности.

Анализ рынка метрологии и инспекции полупроводников

Существующий рынок метрологии и инспекции полупроводников имеет высокие темпы роста из-за постоянно растущего числа требований к меньшим по размеру, более мощным и эффективным чипам в сложной электронике, искусственном интеллекте и автомобильной промышленности. При узлах размером 5 нм и менее становится все более важным обеспечение точности обнаружения дефектов и точности процесса. Необходимость в надежных продуктах для метрологии и инспекции связана с повышением выхода годных изделий и контролем процессов, которые должны выполняться в цикле изготовления полупроводников, начиная с последовательности инспекционных действий, устанавливающих узоры на поверхности пластины, и заканчивая корпусированием полупроводниковых приборов. Передовые альтернативы плазменной инспекции включают оптическую метрологию, передовую рентгеновскую инспекцию и инспекцию электронным лучом, которая приобретает популярность благодаря своей высокой разрешающей способности. С другой стороны, необходимо дополнительное современное инспекционное оборудование с увеличением прогресса EUV-литографии, 3D-структур чипов и гетерогенной интеграции.

Тенденции глобального рынка метрологии и инспекции полупроводников

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка метрологии и инспекции полупроводников, как было установлено нашей командой экспертов-исследователей.

Интеграция ИИ и машинного обучения

Одной из центральных тенденций, формирующих рынок метрологии и инспекции полупроводников, является использование искусственного интеллекта (ИИ) и машинного обучения (МО). Объем технологических данных и их сложность также возрастают, поскольку генерируется большой объем данных с уменьшением размера узлов и сложной архитектурой чипов. Инструменты метрологии теперь интегрируют технологии ИИ и МО для работы с огромными объемами данных в режиме реального времени, что приводит к прогнозному обслуживанию, распознаванию образов и автоматической классификации дефектов. Такие интеллектуальные системы позволяют производителям обнаруживать аномалии в процессе в кратчайшие сроки, оптимизировать процессы инспекции и повышать выход годных изделий без какого-либо вмешательства человека. ИИ также может помочь динамически настраивать параметры инспекции с использованием исторических данных, минимизировать ложные срабатывания и повысить точность измерений. Эта тенденция способствует более быстрому принятию решений и более оперативному управлению процессами, что жизненно важно в высокопроизводительных и высокоточных системах, таких как заводы по производству полупроводников. Поскольку заводы все чаще внедряют концепции интеллектуального производства и Индустрии 4.0, будет еще более быстрое внедрение приложений для инспекции и измерений с поддержкой ИИ в качестве ключевого фактора эффективного и экономичного производства полупроводников.

Сегментация отрасли метрологии и инспекции полупроводников

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о глобальном рынке метрологии и инспекции полупроводников, а также прогнозы на глобальном, региональном и страновом уровнях на 2025–2033 годы.

Система инспекции пластин доминирует на рынке метрологии и инспекции полупроводников

На основе типа рынок метрологии и инспекции полупроводников сегментируется на метрологию литографии, системы инспекции пластин, метрологию тонких пленок и другие системы контроля технологических процессов. В 2024 году сегмент систем инспекции пластин доминировал на рынке и, как ожидается, сохранит свое лидерство в течение всего прогнозируемого периода. С переходом полупроводниковых узлов на 5 нм или менее проверка технологического процесса и точность идентификации дефектов имеют решающее значение для оптимизации технологического процесса. Системы инспекции пластин с помощью таких технологий, как электронно-лучевая и оптическая инспекция, могут выполнять инспекцию поверхностных и подповерхностных дефектов с высоким разрешением в сквозных и обратных процессах. Эти системы обеспечивают быстрое обнаружение аномалий, тем самым обеспечивая более высокую надежность чипов и сокращая потери в производстве. Передовая гетерогенная интеграция в передовой корпусировке и растущая сложность 3D-структур также привели к росту спроса. Такие системы гарантируют соответствие строгим требованиям к производительности в дорогостоящих приложениях, таких как процессоры искусственного интеллекта, автомобильный кремний и память. Благодаря увеличению объемов производства, требуемых индустрией производства чипов, технология инспекции, обслуживающая индустрию пластин, становится опорой, поддерживающей ключевое качество, масштаб и устойчивую конкурентоспособность цепочки поставок чипов во всем мире.

Оптическая технология занимает наибольшую долю рынка в сфере метрологии и инспекции полупроводников.

На основе технологии рынок метрологии и инспекции полупроводников сегментируется на оптические и электронно-лучевые системы. В 2024 году оптический сегмент доминировал на рынке и, как ожидается, сохранит свое лидерство в течение всего прогнозируемого периода. Популярность оптических инспекционных систем объясняется низкой стоимостью, высокой пропускной способностью и неразрушающим характером системы для обнаружения поверхностных дефектов и отклонений критических размеров на пластинах. Эти системы очень важны в передней и задней части производства полупроводников, особенно при крупносерийном производстве логических устройств и устройств памяти. Эти системы важны в производстве полупроводников, таких как логические устройства и память, на уровне пластин. Их использование в литографических узлах высокого уровня, 3D NAND и технологиях FinFET стало решающим с точки зрения обеспечения качества. В связи с усложнением форм чипов и все более узкими допусками технологических процессов оптическая метрология постоянно развивается, чтобы обеспечивать точные измерения в режиме реального времени, имеющие отношение к повышению выхода годных изделий и достижению масштабов производства на заводах по производству полупроводников.

Северная Америка доминировала на глобальном рынке метрологии и инспекции полупроводников

Северная Америка в настоящее время является регионом с самым высоким рейтингом в области метрологии и инспекции полупроводников и, вероятно, останется на вершине и в будущем. Это лидерство было достигнуто благодаря доминированию высококачественных полупроводниковых литейных производств, технологически емких заводов и здоровой экосистеме поставщиков оборудования. Рост инвестиций в НИОКР помогает региону процветать, поскольку недавние федеральные инвестиции в Закон о CHIPS и науке увеличили внутреннее производство и инновации полупроводников. Лидеры американской промышленности работают над современными технологиями метрологии и инспекции, которые могут квалифицировать следующие поколения размеров модулей, такие как EUV-ячейки и 3D-конструкции чипов. Достижения в области высокопроизводительных вычислений, чипов ИИ и электромобилей подталкивают отрасль к созданию более высокопроизводительных инспекционных систем. Кроме того, присутствие ведущих исследовательских и технологических компаний и организаций обеспечивает постоянный поток инноваций и талантов. Еще одна будущая тема — общая сложность чипов, которая продолжает расти, а Северная Америка специализируется на надежности, сокращении дефектов и контроле качества, тем самым сохраняя свое лидерство на рынке.

США занимают доминирующую долю на рынке метрологии и инспекции полупроводников в Северной Америке в 2024 году

США становятся глобальным центром индустрии метрологии и инспекции полупроводников благодаря таким важным федеральным программам, как Закон о CHIPS и науке, Закон о снижении инфляции и увеличению ассигнований на НИОКР в Национальный технологический центр полупроводников (NSTC). Значительные инвестиции вкладываются в передовые заводы по производству полупроводников в таких штатах, как Аризона, Техас и Нью-Йорк, с помощью государственных грантов, а также личных финансов. Наличие инновационных кластеров между Силиконовой долиной, Бостоном и Остином ускоряет процесс инноваций, поскольку разработка прецизионных метрологических инструментов основана на достижениях в области ИИ, оптических и электронно-лучевых инспекционных систем. Министерство торговли и Министерство энергетики направляют средства на внутреннее расширение возможностей по всей цепочке поставок чипов, включая материалы, упаковку и оборудование для контроля курса. Университеты, национальные лаборатории и партнеры предлагают лучших специалистов для проведения исследований в области инспекции следующего поколения. Преимущества делают США одним из самых быстрорастущих рынков, а также стратегической штаб-квартирой инноваций в области метрологии полупроводников во всем мире.

Конкурентная среда в отрасли метрологии и инспекции полупроводников

Глобальный рынок метрологии и инспекции полупроводников является конкурентным, с несколькими глобальными и международными игроками рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, слияния и поглощения.

Ведущие компании в области метрологии и инспекции полупроводников

К числу основных игроков на рынке относятся KLA Corporation, Applied Materials, Inc., Onto Innovation, Thermo Fisher Scientific Inc., Hitachi, Ltd., Nova Ltd., Lasertec Corporation, JEOL Ltd., Camtek и Nikon Metrology Inc.

Последние разработки на рынке метрологии и инспекции полупроводников

В январе 2025 года Koh Young объединила усилия с NTV USA для расширения существующих решений для метрологии и инспекции полупроводников в Соединенных Штатах. Партнерство представляет системы серии Meister и системы ZenStar, дополняя инспекцию SiP, WLP и стековых пакетов. Koh Young обладает потенциалом для повышения выхода годных изделий, качества и дефектов качества с использованием глубокого обучения и технологии 3D-измерений в будущем передовой упаковки полупроводников.

В июле 2023 года Applied Materials и Fraunhofer IPMS открыли в Silicon Saxony в Дрездене центр метрологии полупроводников площадью более 2000 м2. В центре установлены системы электронно-лучевой метрологии, в том числе VeritySEM CD-SEM, которые повышают эффективность инспекции пластин, контроля технологических процессов и исследований и разработок на рынках ICAPS. Это партнерство значительно улучшает европейские процессы обучения, метрологии и точности производства полупроводников.

Обзор отчета о глобальном рынке метрологии и инспекции полупроводников

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 6,12% |

Размер рынка в 2024 году | 8 531,58 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион-вкладчик | Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода. |

Ключевые охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония, Южная Корея и Индия |

Компании, вошедшие в профиль | KLA Corporation, Applied Materials, Inc., Onto Innovation, Thermo Fisher Scientific Inc., Hitachi, Ltd., Nova Ltd., Lasertec Corporation, JEOL Ltd., Camtek и Nikon Metrology Inc. |

Область применения отчета | Тенденции рынка, факторы роста и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По типу; По технологии; По размеру организации; По региону/стране |

Причины для покупки отчета о рынке метрологии и инспекции полупроводников:

Исследование включает анализ размеров рынка и прогнозирования, подтвержденный аутентифицированными ключевыми экспертами отрасли.

В отчете кратко рассматривается общая эффективность отрасли с первого взгляда.

Отчет охватывает углубленный анализ видных представителей отрасли, в первую очередь с упором на ключевые финансовые показатели бизнеса, типы портфелей, стратегии расширения и последние разработки.

Подробное изучение факторов роста, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Содержание

Методология исследования для анализа глобального рынка метрологии и инспекции полупроводников (2023–2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка метрологии и инспекции полупроводников, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости метрологии и инспекции полупроводников. После подтверждения рыночных показателей посредством этих интервью мы использовали подходы «сверху вниз» и «снизу вверх» для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка метрологии и инспекции полупроводников. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип, технологию, размер организации и регионы в рамках глобального рынка метрологии и инспекции полупроводников.

Основная цель исследования глобального рынка метрологии и инспекции полупроводников

Исследование выявляет текущие и будущие тенденции на глобальном рынке метрологии и инспекции полупроводников, предоставляя стратегические сведения для инвесторов. В нем подчеркивается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неосвоенные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: оценить текущий размер рынка и спрогнозировать размер рынка глобального рынка метрологии и инспекции полупроводников и его сегментов в стоимостном выражении (долл. США).

Сегментация рынка метрологии и инспекции полупроводников: сегменты в исследовании включают области типа, технологии, размера организации и регионы.

Нормативно-правовая база и анализ цепочки создания стоимости: изучить нормативно-правовую базу, цепочку создания стоимости, поведение клиентов и конкурентную среду отрасли метрологии и инспекции полупроводников.

Региональный анализ: провести подробный региональный анализ для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: профили компаний рынка метрологии и инспекции полупроводников и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер мирового рынка метрологии и контроля полупроводников и его потенциал роста?

Объем мирового рынка метрологии и инспекции полупроводников оценивался в 8 531,58 млн долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста в 6,12% в течение прогнозируемого периода (2025–2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на мировом рынке метрологии и инспекции полупроводников по типу?

Ожидается, что сегмент систем контроля пластин будет доминировать на рынке и сохранит свое лидерство в течение прогнозируемого периода, что обусловлено растущим спросом на обнаружение дефектов и контроль процессов в передовом производстве полупроводников.

Q3: Каковы движущие факторы роста глобального рынка метрологии и инспекции полупроводников?

• Уменьшение размеров узлов: По мере перехода чипов к геометриям менее 5 нм и 3 нм, точная метрология и обнаружение дефектов становятся критически важными для выхода годной продукции и производительности.

• Рост передовой упаковки и 3D IC: Сложные структуры чипов требуют точного контроля по нескольким слоям, что повышает спрос на метрологические инструменты высокого разрешения.

• Повышенный спрос со стороны секторов ИИ, HPC и автомобилестроения: Эти высокопроизводительные приложения требуют строгого контроля процессов и обеспечения качества на протяжении всей цепочки создания стоимости полупроводников.

Q4: Какие новые технологии и тенденции наблюдаются на мировом рынке метрологии и контроля полупроводников?

• Интеграция ИИ и машинного обучения: аналитика на основе ИИ используется для предиктивного обслуживания, классификации дефектов и оптимизации процессов в режиме реального времени.

• Внедрение инструментов E-beam и гибридной метрологии: электронно-лучевые и гибридные системы контроля приобретают популярность благодаря своим возможностям высокого разрешения.

• Переход к поточной метрологии и метрологии в реальном времени: растет спрос на решения для контроля, которые предлагают аналитику в реальном времени в процессе производства для снижения потерь выхода годной продукции.

Q5: Каковы основные проблемы на мировом рынке метрологии и инспекции полупроводников?

• Высокие капиталовложения: Разработка и внедрение современных метрологических систем обходятся дорого, что ограничивает доступность для небольших предприятий или новых участников рынка.

• Сложность 3D-структур и материалов: Точный контроль многослойных и гетерогенных материалов становится все более сложным, особенно с появлением новых архитектур.

• Перегрузка данными и проблемы интеграции: Метрологические инструменты генерируют большие объемы данных, требующие расширенной аналитики и бесшовной интеграции с производственными процессами.

В6: Какой регион доминирует на мировом рынке метрологии и инспекции полупроводников?

В настоящее время Северная Америка лидирует на рынке метрологии и инспекции полупроводников и, как ожидается, сохранит свое доминирующее положение в течение прогнозируемого периода. Это лидерство в основном обусловлено присутствием крупных полупроводниковых предприятий, развитой инфраструктурой исследований и разработок, а также активными федеральными инициативами, поддерживающими отечественное производство чипов и инновации в технологических процессах.

Q7: Кто является ключевыми игроками на глобальном рынке метрологии и контроля полупроводников?

В число ключевых компаний входят:

• KLA Corporation

• Applied Materials, Inc.

• Onto Innovation

• Thermo Fisher Scientific Inc.

• Hitachi, Ltd.

• Nova Ltd.

• Lasertec Corporation

• JEOL Ltd.

• Camtek

• Nikon Metrology Inc.

Q8: Какие стратегии в области интеллектуальной собственности используют компании для защиты и монетизации инноваций в области метрологии и инспекции полупроводников?

• Патенты на конкретные процессы: Фирмы обеспечивают защиту интеллектуальной собственности на критически важные инновации в процессах, такие как гибридные метрологические платформы, алгоритмы электронно-лучевой инспекции и движки классификации дефектов на основе ИИ.

• Лицензионные соглашения: Ведущие OEM-производители лицензируют запатентованные технологии (например, передовую оптику, сенсорные массивы) производителям оборудования и фабрикам, обеспечивая потоки доходов и контролируя использование интеллектуальной собственности.

• Стратегические коммерческие тайны: Компании сохраняют основные программные коды, методы калибровки и эвристики обработки изображений в качестве коммерческой тайны, чтобы поддерживать конкурентное преимущество и минимизировать раскрытие информации.

Q9: Как развиваются партнерства в цепочке поставок для обеспечения безопасности критически важных компонентов для инструментов метрологии и контроля полупроводников?

Совместная разработка компонентов: Производители инструментов сотрудничают с поставщиками оптики, датчиков и сценических систем для совместной разработки модулей, предназначенных для узлов следующего поколения и трехмерных структур чипов.

• Надежные альянсы с поставщиками: Долгосрочные соглашения со специализированными производителями обеспечивают стабильную поставку прецизионных линз, источников электронного луча и вакуумных подсистем.

• Стратегии локализации: Чтобы снизить геополитические риски и сократить сроки выполнения заказов, компании регионализируют ключевые операции по сборке и ищут партнеров вблизи крупных кластеров фабрик в Азии, Северной Америке и Европе.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок магниторезистивной оперативной памяти (MRAM): текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе (переключаемая MRAM и STT-MRAM); Применение (потребительская электроника, автомобилестроение, робототехника, аэрокосмическая промышленность и оборона, корпоративные системы хранения данных и прочее); и Регион/Страна

Рынок систем ионно-лучевого травления: текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе (обычное ионно-лучевое травление (IBE), реактивное ионно-лучевое травление (RIBE), системы сфокусированного ионного пучка (FIB), автоматическое ионно-лучевое травление и другие); Применение (производство полупроводников, микроэлектроника и хранение данных, фотоника и оптоэлектроника, MEMS (микроэлектромеханические системы), исследования и метрология и другие); Конечный пользователь (полупроводники и электроника, аэрокосмическая и оборонная промышленность, здравоохранение и медицинское оборудование, научно-исследовательские институты и другие); и Регион/Страна

Рынок оптических модулей 25G: текущий анализ и прогноз (2026-2034)

Акцент на типе продукта (SFP28, QSFP28 и CFP); Применение (центры обработки данных, телекоммуникации и корпоративные сети); Конечный потребитель (ИТ и телекоммуникации, BFSI, здравоохранение, розничная торговля и другие); и регион/страна

Рынок чипсетов Power over Ethernet (PoE): текущий анализ и прогноз (2025-2033)

Акцент на типе (чипсет оборудования источника питания PoE (PSE) и чипсет запитываемых устройств PoE (PD)); Стандарт (стандарт IEEE 802.3at, стандарт IEEE 802.3bt и стандарт IEEE 802.3af); Устройство (IP/сетевые камеры, VoIP-телефоны, Ethernet-коммутаторы и инжекторы, точки беспроводного радиодоступа, датчики приближения, светодиодное освещение и прочее); Конечное использование (коммерческое, промышленное и жилое); и Регион/Страна