亚太地区汽车复合材料市场洞察:洞察与预测,2019-2025

材料类型重点(聚合物基复合材料、金属基复合材料、陶瓷基复合材料和混合复合材料)、制造工艺(手糊成型、模压成型、注射成型、树脂传递模塑成型)

亚太汽车复合材料在2018年的估值为23.559亿美元,预计到2025年将达到45.356亿美元,在预测期内(2019-2025年)显示出9.93%的合理复合年增长率。复合材料是通过合成组装两种材料而制备的均质混合物。其中一种是纤维,一种增强材料,另一种是称为基体的粘合材料。复合材料具有高耐电性和耐腐蚀性,刚性强且具有高强度重量比。亚太地区是全球最大的汽车制造中心。在过去的几年中,亚洲各国的GDP大幅增长,导致人均收入和消费者的购买潜力增加。换句话说,亚洲国家经济的改善是该地区汽车需求增加的主要原因之一,这也导致了对汽车复合材料的高需求。亚太地区日益恶化的空气质量引起了政府机构的关注,因此,一些国家已经通过了严格的排放标准,另一些国家正在考虑中。该地区车辆数量的增长恶化了空气质量,产生了大量的温室气体(GHG)排放。中国、印度和日本等一些亚洲国家是全球温室气体排放量最高的国家,分别占全球温室气体排放量的30%、7%和4%。此外,亚太地区是电动汽车(EVS)的最大市场,电动汽车中对复合材料的需求不断增长,以抵消电池增加的重量,这也促进了市场的增长。

“预计在分析期间,聚合物基复合材料将占据主导地位。”

亚太地区汽车复合材料市场根据不同的材料进行细分,例如聚合物基复合材料(PMC)、金属基复合材料(MMC)、陶瓷基复合材料(CMC)和混合复合材料。由于与其他复合材料相比,PMC具有高柔韧性、高绝缘性、较低的密度和更轻的重量,因此PMC在2018年占据了最大的市场份额,并且预计其主导地位将在预测期内持续存在。然而,由于混合复合材料与单纤维复合材料相比具有较低的成本以及较高的弯曲强度和拉伸强度,因此预计混合复合材料将成为预测期内增长最快的聚合物类型。

“热固性材料在2018年占据了最大的市场份额,预计将在2025年主导市场。”

该研究进一步将PMC按基体类型进行细分,其中包括热固性材料和热塑性材料。其中,热固性材料在2018年占据了最大的市场份额,预计到2025年将主导市场。但是,预计热塑性材料在预测期内将实现最高的增长,因为它们结构紧凑且无线

“在制造工艺中,预计注塑成型将占据最大的市场份额,并在2025年主导亚太汽车复合材料市场。”

亚太地区汽车复合材料市场根据不同的制造工艺进一步细分。这包括手工铺层、模压成型、注塑成型和树脂传递模塑(RTM)。注塑成型工艺在2018年占据了市场的主导地位,并且由于RTM具有低成本和高产量制造的能力,预计将在预测期内(2018-2025年)继续保持其主导地位

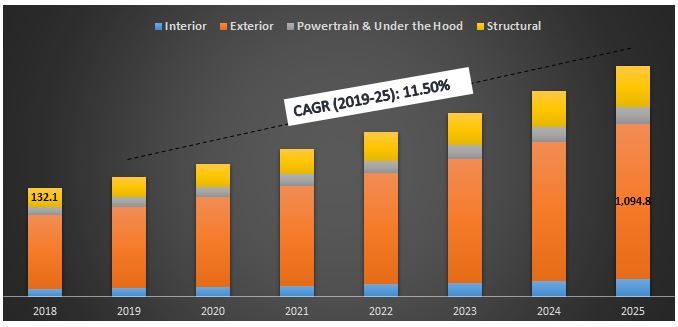

亚太地区汽车复合材料市场规模(按制造工艺),2018-25年(百万美元)

“在应用方面,预计到2025年,外部细分市场将主导亚太汽车复合材料市场。”

根据汽车中的几个应用领域,亚太地区汽车复合材料市场分为内部、外部、底盘、动力总成及发动机舱和结构。在不同的应用领域中,外部细分市场占据了市场的主导地位,但是预计在未来几年中,车辆内部复合材料的采用率将逐渐提高

“在车辆类型中,乘用车在亚太地区汽车复合材料市场中占据主要份额。”

根据不同的车辆类型,亚洲汽车复合材料市场分为高性能汽车、乘用车和其他(商用车和其他)。亚洲乘用车市场是世界上最大的汽车市场,而电动汽车和其他乘用车中对复合材料的需求不断增长,这使其在其他市场中具有明显的优势。2018年,乘用车细分市场的估值为22.428亿美元

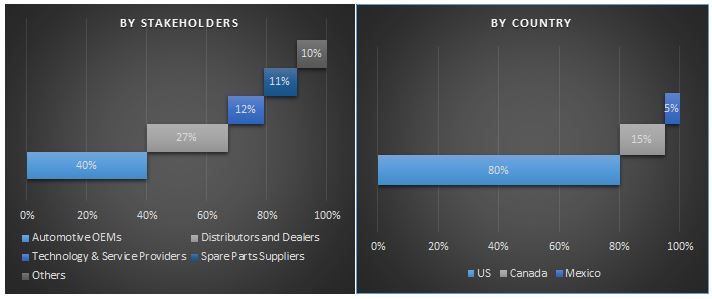

“中国是亚太地区汽车复合材料市场中最大的市场之一。”

为了深入分析该行业,亚洲汽车复合材料市场进一步细分为不同的国家,其中包括中国、日本、印度、韩国、新加坡、澳大利亚和亚太地区的其他地区。中国在2018年占据了市场的主导地位,并且预计在预测期内将超过其他地区。中国是世界上最大的汽车生产国,严格的排放法规以及当地复合材料供应商的存在是监测中国汽车复合材料市场的主要因素。

竞争格局-排名前10位的市场参与者

BASF SE、DowDupont Inc.、Gurit Holding AG、Magna International Inc.、Mitsubishi Chemical Holdings Corporation、Owens Corning、SGL Group、Solvay SA、Teijin Limited 和 Toray Industries Inc.是在汽车复合材料市场行业中运营的一些杰出参与者。一些主要参与者还在通过建立新工厂或增加在研发上的支出来开发更便宜的制造方法,从而扩大其业务。这些参与者已经进行了多次并购以及合作,以为客户提供高科技和创新产品。

购买理由:

- 2018年至2025年的当前和未来市场规模(按价值(美元)计)

- 通过行业关键意见领袖对深入的二手研究和一手研究的综合分析

- 亚太地区汽车复合材料总体采用情况的国家级详细信息

- 一览整体行业绩效的快速回顾

- 对主要行业参与者的深入分析

- 对行业中存在的驱动因素、制约因素、主要趋势和机遇的详细分析

- 借助波特的五力分析来考察行业吸引力

- 该研究全面涵盖了技术在不同细分市场和子细分市场中的应用

- 覆盖国家:中国、印度、新加坡、韩国、日本和澳大利亚

定制选项:

UMI了解您可能有自己的业务需求,因此我们还为客户提供完全定制的解决方案。亚太地区汽车复合材料市场可以定制到国家/地区级别或任何其他细分市场。

目录

在创建和分析亚洲国家汽车复合材料总体采用率时,主要考虑了三个主要步骤:分析历史市场、评估当前市场以及预测亚太地区汽车复合材料的未来市场。进行了详尽的二级研究,以收集该技术的历史市场数据以及对当前市场的总体评估。其次,为了验证这些见解,考虑了大量发现和假设。此外,还与亚太地区汽车复合材料市场价值链上的行业专家进行了广泛的初步访谈。在所有假设、市场规模确定以及通过初步访谈验证市场数据之后,采用了自上而下的方法来预测亚太地区汽车复合材料市场的完整市场规模。此后,采用市场分解和数据三角测量方法来评估和分析该技术细分市场和子细分市场的市场规模。详细的方法如下所述:

历史市场规模分析

第 1 步:深入研究二级来源:

进行了详细的二级研究,通过公司内部来源(例如年度报告和财务报表、业绩演示文稿、新闻稿、库存记录、销售数据等)以及外部来源(包括行业期刊、新闻文章、政府出版物、国际汽车制造商组织、竞争对手出版物、行业报告、监管机构出版物、安全标准组织、第三方数据库和其他可信出版物),获取亚太地区汽车复合材料市场的历史市场规模。

第 2 步:市场细分:

在获得整体市场的历史市场规模后,进行了详细的二级分析,以收集亚太地区汽车复合材料市场不同细分市场和子细分市场的历史市场洞察和份额。报告中包含的主要细分市场包括材料类型、制造工艺、应用和车辆类型。

第 3 步:因素分析:

在获得不同细分市场和子细分市场的历史市场规模后,进行了详细的因素分析,以评估亚太地区汽车复合材料市场的当前市场规模。因素分析使用了购买力、政府举措、主要亚洲国家政府法规等因变量和自变量。分析了汽车复合材料的历史趋势及其对近期市场规模和份额的逐年影响。还彻底研究了供需情况。

当前市场规模估算和预测

当前市场规模确定:基于以上 3 个步骤的可行见解,我们确定了当前市场规模、市场中的主要参与者、这些参与者的市场份额、行业的供应链以及行业的价值链。所有必需的百分比份额、拆分和市场细分均使用上述二级方法确定,并通过初步访谈进行了验证。

评估与预测:对于市场评估和预测,对不同的因素(包括市场中的驱动因素、限制因素、趋势和机遇)分配了权重。在分析这些因素之后,应用相关的预测技术,即自下而上/自上而下,以得出主要亚洲国家/地区不同细分市场和子细分市场的 2025 年市场预测。用于评估市场规模的研究方法包括:

- 按价值(美元)计算的行业市场规模以及主要亚洲国家/地区汽车复合材料的采用率

- 市场细分和子细分的所有百分比份额、拆分和细分

- 不同技术和市场的主要参与者以及每个参与者的市场份额。此外,这些参与者为在快速增长的亚太地区汽车复合材料市场中竞争而采取的增长策略

市场规模和份额验证

初步研究: 与关键意见领袖 (KOL) 进行了深入访谈,包括高层管理人员(CXO/VP、销售主管、营销主管、运营主管和区域主管等)。总结了初步研究结果,并进行了统计分析以证明既定的假设。将初步研究的输入与二级研究结果相结合,从而将信息转化为可操作的见解。

初步参与者的拆分

市场工程

市场工程

采用数据三角测量技术来完成整体市场工程流程,并得出与亚太地区汽车复合材料市场相关的每个细分市场和子细分市场的精确统计数字。在研究材料类型、制造工艺、应用和车辆类型领域的各种参数和趋势后,将数据拆分为多个细分市场和子细分市场。

亚太地区汽车复合材料市场研究的主要目标

该研究指出了亚太地区汽车复合材料市场的当前和未来市场趋势。投资者可以获得战略见解,以根据研究中进行的定性和定量分析来决定投资。当前和未来的市场趋势将决定市场的整体吸引力,从而为行业参与者提供一个平台,以利用未开发的市场来获得先发优势。研究的其他定量目标包括:

- 按价值(美元)分析亚太地区汽车复合材料的当前和预测市场规模

- 分析亚太地区汽车复合材料市场不同细分市场和子细分市场的当前和预测市场规模。研究中的细分市场包括材料类型、制造工艺、应用和车辆类型

- 定义和描述汽车复合材料中使用的技术和协议

- 预测与该技术相关的潜在风险,以及客户和竞争对手分析等

- 定义和分析主要亚洲国家汽车复合材料的政府法规

- 按价值分析亚太地区汽车复合材料在亚太地区(包括中国、日本、印度、新加坡、韩国、澳大利亚和亚太地区其他地区)的当前和预测市场规模

- 定义和分析亚太地区汽车复合材料市场的竞争格局,以及市场参与者为在不断增长的市场中保持可持续发展而采取的增长策略

相关 报告

购买此商品的客户也购买了