全球汽车轻型商用车离合器片市场规模与预测

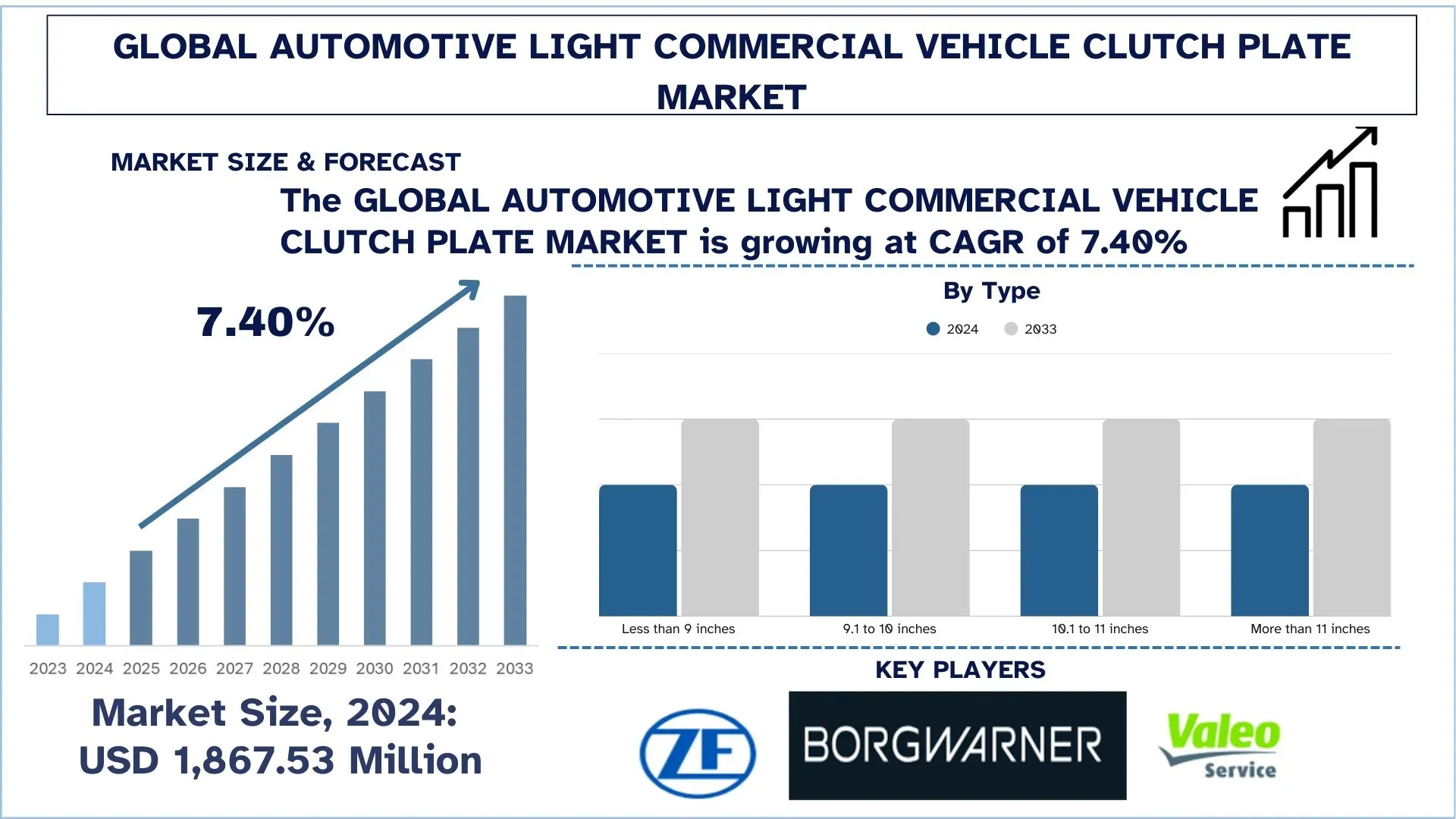

2024年,全球汽车轻型商用车离合器片市场估值为18.6753亿美元,预计在预测期内(2025-2033F)将以约7.40%的复合年增长率增长。轻型商用车产量不断增长,加上最后一英里配送和物流车队的扩张,正在增加OEM装配和售后市场的更换需求。

汽车轻型商用车离合器片市场分析

汽车传动系统面临着日益严峻的挑战,但目前的实践要求在各种负载和驾驶条件下实现精确、高质量的扭矩传递和无颤动的啮合。汽车行业中轻型商用车(LCV)的全球市场正经历着耐久性需求上升和效率法规日益严格的趋势,同时电气化动力总成和互联车队运营的推动正逐渐成为现实。作为离合器系统的关键磨损部件,离合器片是OEM和售后市场参与者的主要关注点,影响着商业用户的起步感觉、动力传动系统保护和总体运营成本。从传统摩擦设计到高性能、轻量化、耐高温离合器面的转变也支持了这一点,这些离合器面具有燃油效率高、排放低和能够实现更高有效载荷的特点。市场的扩张还需要战略性地结合最新的摩擦材料、最佳的减振弹簧和精确的制造,以控制振动、适应增加的热负荷并在延长的使用寿命内保持一致的性能。与此同时,近年来,离合器片在电子离合器驱动、扭矩控制和智能诊断系统中的有效运行能力受到了压力,因为先进的驾驶员辅助系统、自动手动变速箱和对不断扩展的启停工况的日益增长的期望继续挑战着离合器的传统架构,使其变得更具弹性、响应性和面向未来的演进系统。

全球汽车轻型商用车离合器片市场趋势

本节讨论了影响全球汽车轻型商用车离合器片市场各个细分市场的关键市场趋势,这是我们的研究专家团队发现的。

高热、长寿命摩擦材料

先进摩擦材料的使用是一个领先趋势,这受到频繁的启停驾驶、坡道起步以及用于最后一英里配送、贸易和市政服务的轻型商用车中的重载操作的驱动,这些因素导致离合器温度升高。为了应对这种情况,制造商正在转向更具热稳定性的摩擦复合物,与传统的有机面相比,这些复合物具有更高的抗衰退、抗玻璃化、抗颤动和抗过早磨损的能力。典型的例子包括城市配送货车离合器片,其具有改进的散热能力以实现重复配送,面向商业用途的皮卡版本,其具有更高的负载扭矩能力,以及以更长使用寿命为重点的面向车队的重型更换套件。典型的例子是城市配送货车离合器片,其具有更好的耐热性以允许重复起步,基于皮卡的商业版本,其需要在负载下更高的扭矩输出,以及旨在延长使用寿命的面向车队的“重型”更换套件。另一个直观的例子是,将卓越的减振弹簧调整和表面抛光与新型摩擦材料相结合,以保持平稳的啮合并提高耐用性。总的来说,有一种趋势是使用在更严苛的工况下仍然保持活跃,并且仍然保持相同水平驾驶性能的离合器片。

汽车轻型商用车离合器片行业细分

本节分析了全球汽车轻型商用车离合器片市场报告中每个细分市场的关键趋势,以及2025-2033年全球、区域和国家层面的预测。

10.1-11英寸细分市场主导汽车轻型商用车离合器片市场

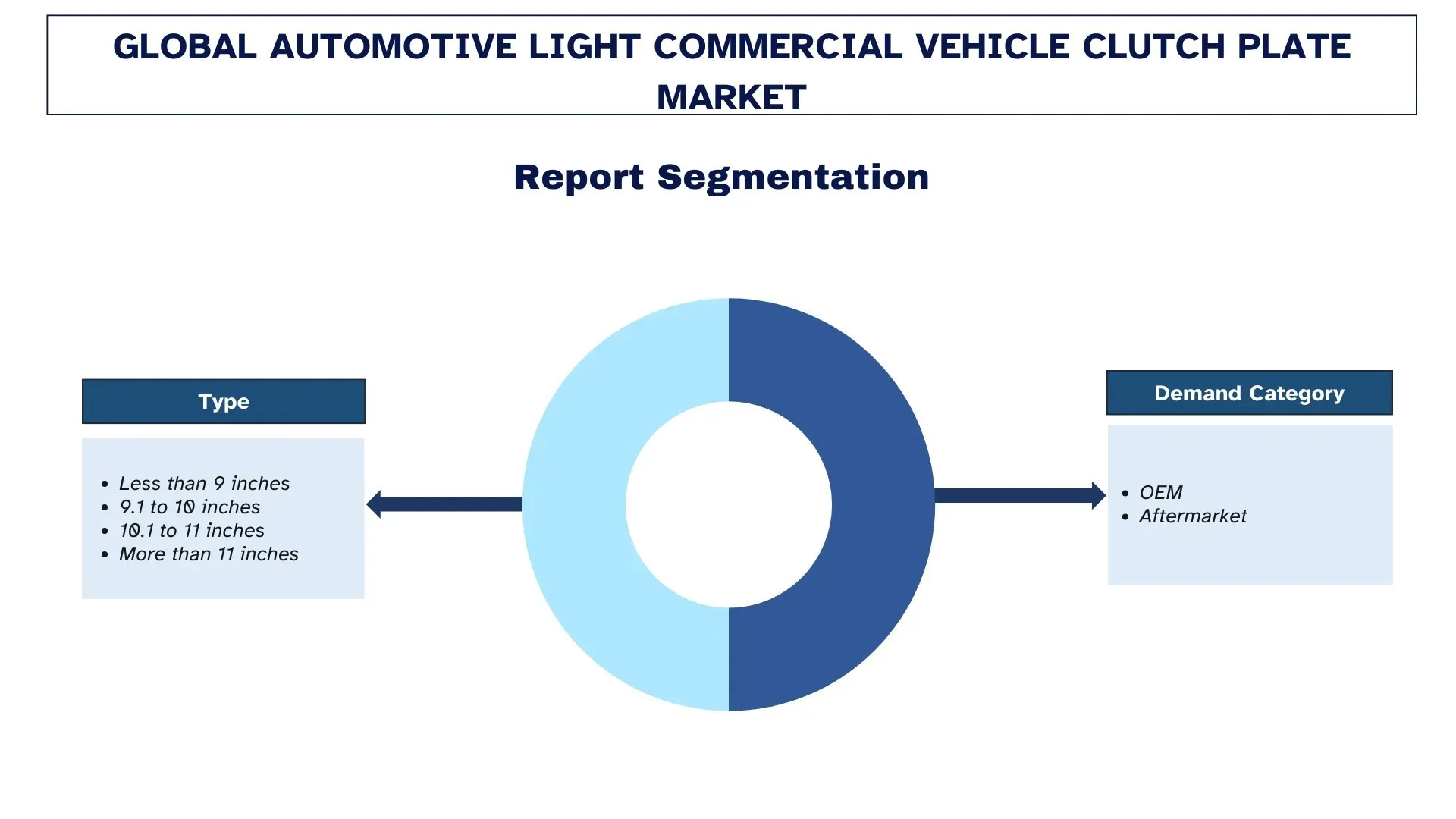

根据类型,全球汽车轻型商用车(LCV)离合器片市场分为小于9英寸、9.1至10英寸、10.1至11英寸和大于11英寸。2024年,预计10.1-11英寸细分市场将占据最大的市场份额,并在整个预测期内保持主导地位。主要原因是该尺寸范围与产量最广泛的轻型商用车平台相吻合,并在扭矩能力、热性能和包装方面提供了理想的平衡,以适应常见的城市和区域工况。这些离合器片通常在高启停循环期间提供更精细的啮合,改善拥堵道路中的散热,并稳定驾驶体验——这些品质有助于OEM和车队运营商平衡可靠性和燃油效率,以适应日益严格的性能期望。然而,由于载重货车和皮卡式商用车的采用率增加,以及更高责任环境中的物流车队的扩张,大于11英寸的类别可能会经历最大的增长。这些应用需要操作人员具有更高的夹紧力能力、改进的摩擦面和更长的使用寿命,以减少停机时间并降低总拥有成本,以及在持续负载和梯度驾驶以及频繁的离合器循环下提供可靠的性能。

OEM细分市场在汽车轻型商用车离合器片市场中占据最大的市场份额。

根据需求类别,全球汽车轻型商用车(LCV)离合器片市场分为OEM和售后市场。2024年,预计OEM细分市场将占据最大的市场份额,并在整个预测期内保持主导地位。主要原因是离合器片是关键的动力传动系统组件,必须在车辆组装层面满足高配合、性能和耐用性标准,并且OEM越来越关注经过验证的摩擦材料、严格的公差和用于大规模生产的轻型商用车平台的可重复的踏板感觉。此外,越来越多地采用以车队为重点的货车和皮卡(通常作为服务出售,并由保修和零件支持),从而推动了更高的工厂装配量,并加强了与一级供应商的长期供应协议。反过来,由于轻型商用车在城市物流、最后一英里配送和贸易服务中的高使用率,售后市场细分市场将经历最快速的增长,这会加速频繁启停操作、重载和城市交通造成的磨损。因此,车队运营商和独立维修店需要具有成本效益、持久耐用的更换离合器片、更快的零件交付以及增值服务,包括诊断、安装和延长寿命升级,以最大限度地延长正常运行时间并降低总拥有成本。

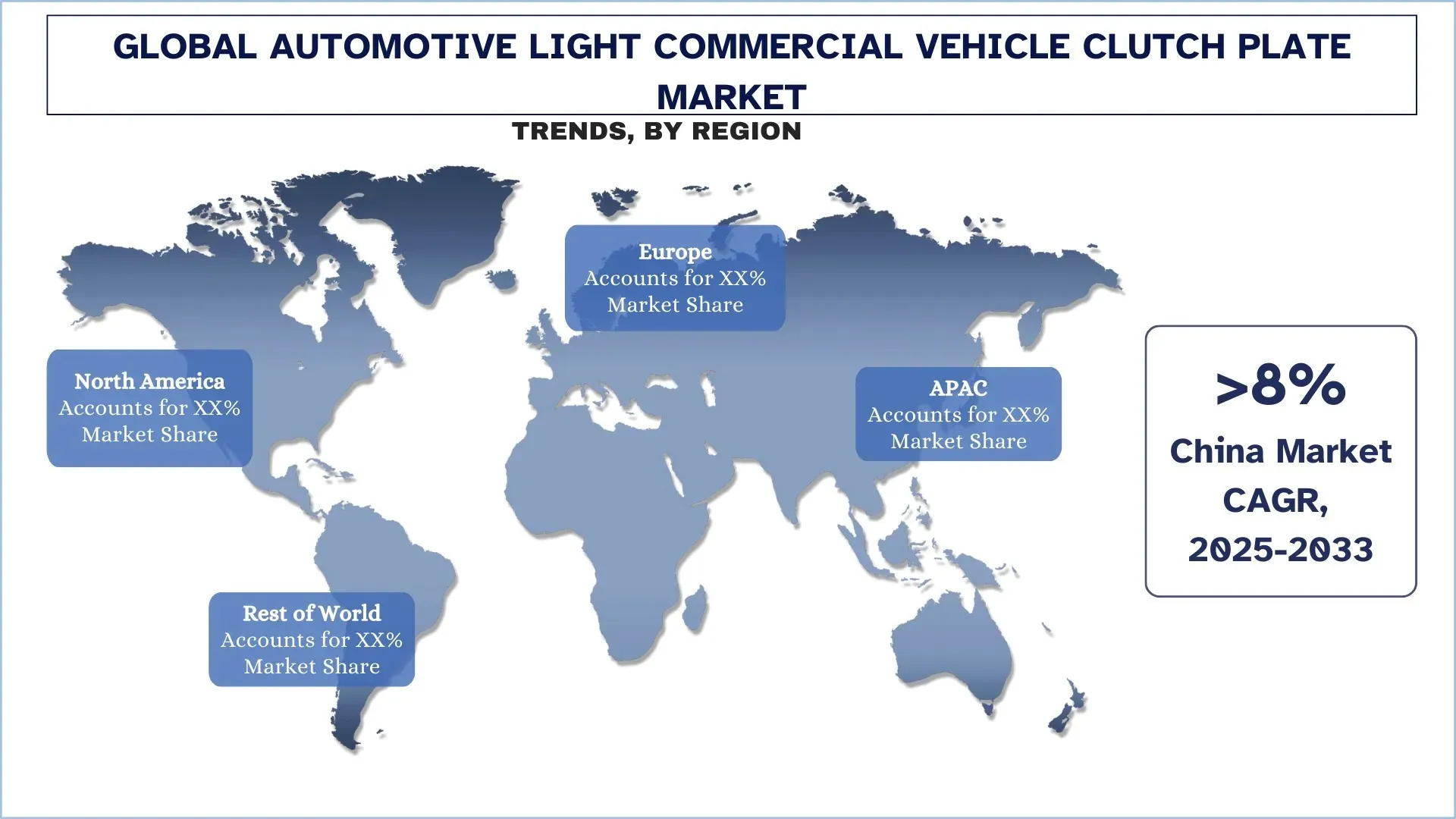

亚太地区主导全球汽车轻型商用车离合器片市场

亚太地区目前主导着全球汽车轻型商用车离合器片市场,预计在预测期内也将保持主导地位。这得益于商业和动力总成组件的强大制造基础,尤其是在中国、日本和印度。主要的轻型商用车制造商和一级供应商集中于此,导致频繁的OEM片材更换和对售后市场替代品的高需求,这是因为车队使用率很高。随着区域物流网络的增长和电子商务交付的速度,轻型商用车的数量有所增加,从而导致对具有更高扭矩容量、更平稳的啮合以及在启动和负载携带期间延长使用寿命的离合器片的需求增加。由于新兴市场快速的工业化和城市化,市场也在快速增长,这推动了建筑、贸易服务和最后一英里运输对货车和皮卡的高需求。此外,该地区对可靠性、燃油效率和减少车队停机时间的重视推动了改进的摩擦材料、增强的减振器设计和更精确的制造的采用。随着全球持续的电气化以及向手动变速箱的范式转变,亚太地区在供应商能力和规模方面处于领先地位。它是全球汽车轻型商用车离合器片最有前景的市场之一。

2024年,中国在亚太地区汽车轻型商用车离合器片市场中占据主导份额

中国在汽车轻型商用车离合器片的亚太市场中处于领先地位,将最大数量的商用车与最大的动力总成零件生态系统对齐。根据OICA的数据,预计中国在2024年将售出约387万辆商用车,并生产约210万辆汽车,这增加了一个巨大的已安装车辆基础,从而推动了OEM更换装配和持续补充。中国的摩擦材料、冲压件、减振弹簧和精密加工的轮毂缩短了交货时间,保持了有竞争力的成本,并使市场领先的OEM和售后市场品牌能够在短时间内更新规格(例如,更重型的面以阻止启动-停止交付车队)。强大的国内分销和服务网络也有助于提高零件的可用性,并且中国供应商的出口增加了亚太地区的销量和价格杠杆。政府主导的产业现代化、快速的车队电气化和AMT的实施也在推动当代轻型商用车平台采用先进、成熟的离合器解决方案。

汽车轻型商用车离合器片行业竞争格局

全球汽车轻型商用车离合器片市场竞争激烈,拥有多家全球和国际市场参与者。主要参与者正在采取不同的增长战略来增强其市场影响力,例如合作伙伴关系、协议、合作、新产品发布、地域扩张以及兼并和收购。

顶级汽车轻型商用车离合器片公司

市场中的一些主要参与者是采埃孚股份公司 (ZF Friedrichshafen AG)、博格华纳公司 (BorgWarner Inc.)、法雷奥服务公司 (Valeo Service)、伊顿公司 (Eaton)、F.C.C. Co.,Ltd.、舍弗勒技术股份两合公司 (Schaeffler Technologies AG & Co. KG)、爱思帝株式会社 (EXEDY Corporation)、恩斯克有限公司 (NSK Ltd.)、E. SASSONE SRL 和 APLS Automotive Industries Pvt. Ltd.

汽车轻型商用车离合器片市场的近期发展

2023年1月,法雷奥服务印度公司宣布为塔塔汽车公司的Intra LCV系列(特别是Intra V10、V20和V30)推出新的离合器套件,以加强其在OE/OES和独立售后市场的业务。它推出了三个参考号:V10的843660(190毫米)、V20的843661(200毫米)和V30的843662(215毫米),所有这些都用于柴油应用,并具有相应的OES交叉链接。该公司指出,这些产品经过了测试和验证,并预计此次发布将提升LCV细分市场的市场份额。

例如,采埃孚股份公司在2023年向全球乘用车供应了超过300万套离合器系统,重点是在其新的SACHS离合器产品线中增强扭矩容量和平稳啮合。

全球汽车轻型商用车离合器片市场报告覆盖范围

报告属性 | 详情 |

基准年 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以7.40%的复合年增长率加速增长 |

2024年市场规模 | 18.6753亿美元 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献地区 | 预计亚太地区将在预测期内主导市场。 |

涵盖的主要国家 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本和印度 |

公司简介 | 采埃孚股份公司 (ZF Friedrichshafen AG)、博格华纳公司 (BorgWarner Inc.)、法雷奥服务公司 (Valeo Service)、伊顿公司 (Eaton)、F.C.C. Co.,Ltd.、舍弗勒技术股份两合公司 (Schaeffler Technologies AG & Co. KG)、爱思帝株式会社 (EXEDY Corporation)、恩斯克有限公司 (NSK Ltd.)、E. SASSONE SRL 和 APLS Automotive Industries Pvt. Ltd. |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应侧分析;竞争格局;公司概况 |

涵盖的细分市场 | 按类型、按需求类别和按地区/国家 |

购买汽车轻型商用车离合器片市场报告的理由:

该研究包括经过认证的关键行业专家确认的市场规模和预测分析。

该报告简要回顾了整体行业表现。

该报告涵盖了对主要行业同行深入分析,主要侧重于关键业务财务、类型产品组合、扩张战略和近期发展。

详细考察了行业中普遍存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了不同细分市场的市场。

深入分析行业区域层面。

定制选项:

全球汽车轻型商用车离合器片市场可以根据需求或任何其他细分市场进一步定制。除此之外,UnivDatos 了解到您可能有自己的业务需求;因此,请随时与我们联系以获取完全适合您要求的报告。

目录

全球汽车轻型商用车离合器片市场分析(2023-2033)的研究方法

我们分析了全球汽车轻型商用车离合器片市场的历史市场,估计了当前市场,并预测了未来市场,以评估其在全球主要区域的应用。我们进行了详尽的二级研究,以收集历史市场数据并估算当前的市场规模。为了验证这些见解,我们仔细审查了大量的发现和假设。此外,我们还与汽车轻型商用车离合器片价值链中的行业专家进行了深入的一级访谈。在通过这些访谈验证市场数据后,我们采用了自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场细分和数据三角测量方法来估算和分析行业细分市场和子细分市场的市场规模。

市场工程

我们采用数据三角测量技术来最终确定整体市场估算,并得出全球汽车轻型商用车离合器片市场中每个细分市场和子细分市场的精确统计数据。通过分析各种参数和趋势,包括类型、需求类别以及全球汽车轻型商用车离合器片市场中的区域,我们将数据分为几个细分市场和子细分市场。

全球汽车轻型商用车离合器片市场研究的主要目标

该研究确定了全球汽车轻型商用车离合器片市场的当前和未来趋势,为投资者提供战略见解。它突出了区域市场的吸引力,使行业参与者能够挖掘未开发的市场并获得先发优势。研究的其他定量目标包括:

市场规模分析:评估当前市场规模并预测全球汽车轻型商用车离合器片市场及其细分市场在价值(美元)方面的市场规模。

汽车轻型商用车离合器片市场细分:研究中的细分市场包括类型、需求类别和区域。

监管框架和价值链分析:审查汽车轻型商用车离合器片行业的监管框架、价值链、客户行为和竞争格局。

区域分析:对亚太地区、欧洲、北美和世界其他地区等关键区域进行详细的区域分析。

公司简介和增长战略:汽车轻型商用车离合器片市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长战略。

常见问题 常见问题

Q1:全球汽车轻型商用车离合器片当前市场规模及其增长潜力是什么?

2024年全球汽车轻型商用车离合器片市场价值为18.6753亿美元,预计在预测期内(2025-2033年)将以7.40%的复合年增长率增长。

问题2:按类型划分,哪个细分市场在全球汽车轻型商用车离合器片市场中占据最大的份额?

预计10.1–11英寸细分市场将在整个预测期内引领市场,因为它最适合批量生产的轻型商用车平台,在典型城市/区域使用中,可平衡扭矩、热性能和封装。

Q3:全球汽车轻型商用车离合器片市场增长的驱动因素有哪些?

• 更高的轻型商用车产量和利用率(更多磨损)

• 不断扩大的最后一英里配送和物流车队

• 注重耐用性、正常运行时间和更低的总体拥有成本

Q4:全球汽车轻型商用车离合器片市场的新兴技术和趋势有哪些?

• 更好的NVH和更平稳的啮合设计

• 耐高温、更长寿命的摩擦材料

Q5:全球汽车轻型商用车离合器片市场的主要挑战是什么?

• 转向自动挡和电动汽车,降低了对离合器的需求

• OEM和售后市场的价格压力

Q6:哪个地区主导着全球汽车轻型商用车离合器片市场?

亚太地区在汽车轻型商用车离合器片市场占据主导地位,这得益于其强大的商用车和动力总成部件制造基地,尤其是在中国、日本和印度。

Q7:全球汽车轻型商用车离合器片市场的主要参与者有哪些?

一些主要公司包括:

• 采埃孚股份公司

• 博格华纳公司

• 法雷奥服务

• 伊顿

• F.C.C. Co.,Ltd.

• 舍弗勒技术股份两合公司

• 爱思帝株式会社

• 日本精工株式会社

• E. SASSONE SRL

• APLS Automotive Industries Pvt. Ltd.

Q8:OEM生产规模和平台标准化如何影响全球轻型商用车(LCV)中离合器片的需求?

• 更高的 OEM 产量 = 更高的配套需求:轻型商用车产量的增长直接增加了原厂安装的离合器片数量,尤其是在手动/AMT 渗透率高的市场。

• 平台通用化:多个车型共享动力总成平台提高了零件标准化程度,促进了大批量采购并降低了单位成本。

• 售后市场的拉动效应:更大的 OEM 车辆保有量会随着时间的推移扩大更换市场,从而加强离合器片的长期消耗。

Q9:有效载荷强度和工作循环模式如何影响全球轻型商用车 (LCV) 的离合器片规格和更换频率?

• 更高负载,更高磨损:频繁的重载和走走停停的操作会增加摩擦材料的磨损,缩短更换周期。

• 热应力管理:城市配送周期会产生重复的热量积累,从而增加对具有更好耐热性和衰退控制的离合器片的需求。

• 应用特定选择:车队运营商越来越喜欢针对路线类型(城市、区域、混合)优化的离合器系统,从而提高正常运行时间和维护计划。

相关 报告

购买此商品的客户也购买了