东南亚厢式货车市场:现状分析与预测 (2025-2033)

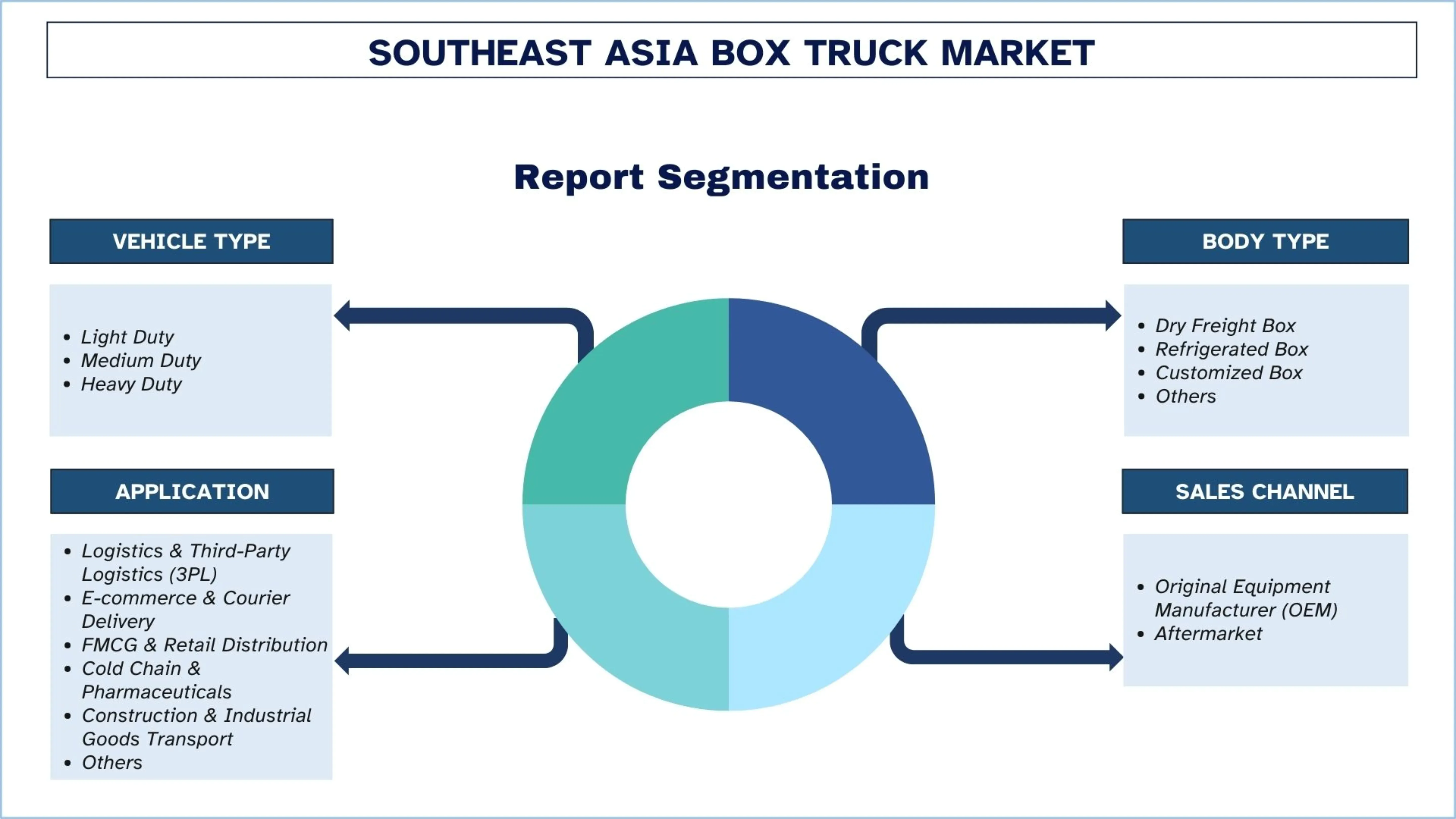

车辆类型(轻型、中型、重型)侧重;车身类型(干货箱、冷藏箱、定制箱、其他);应用(物流与第三方物流 (3PL)、电子商务与快递配送、快速消费品与零售分销、冷链与医药、建筑与工业品运输、其他);燃料类型(柴油、汽油、CNG/LPG、电动、混合动力);销售渠道(原始设备制造商 (OEM)、售后市场);和国家。

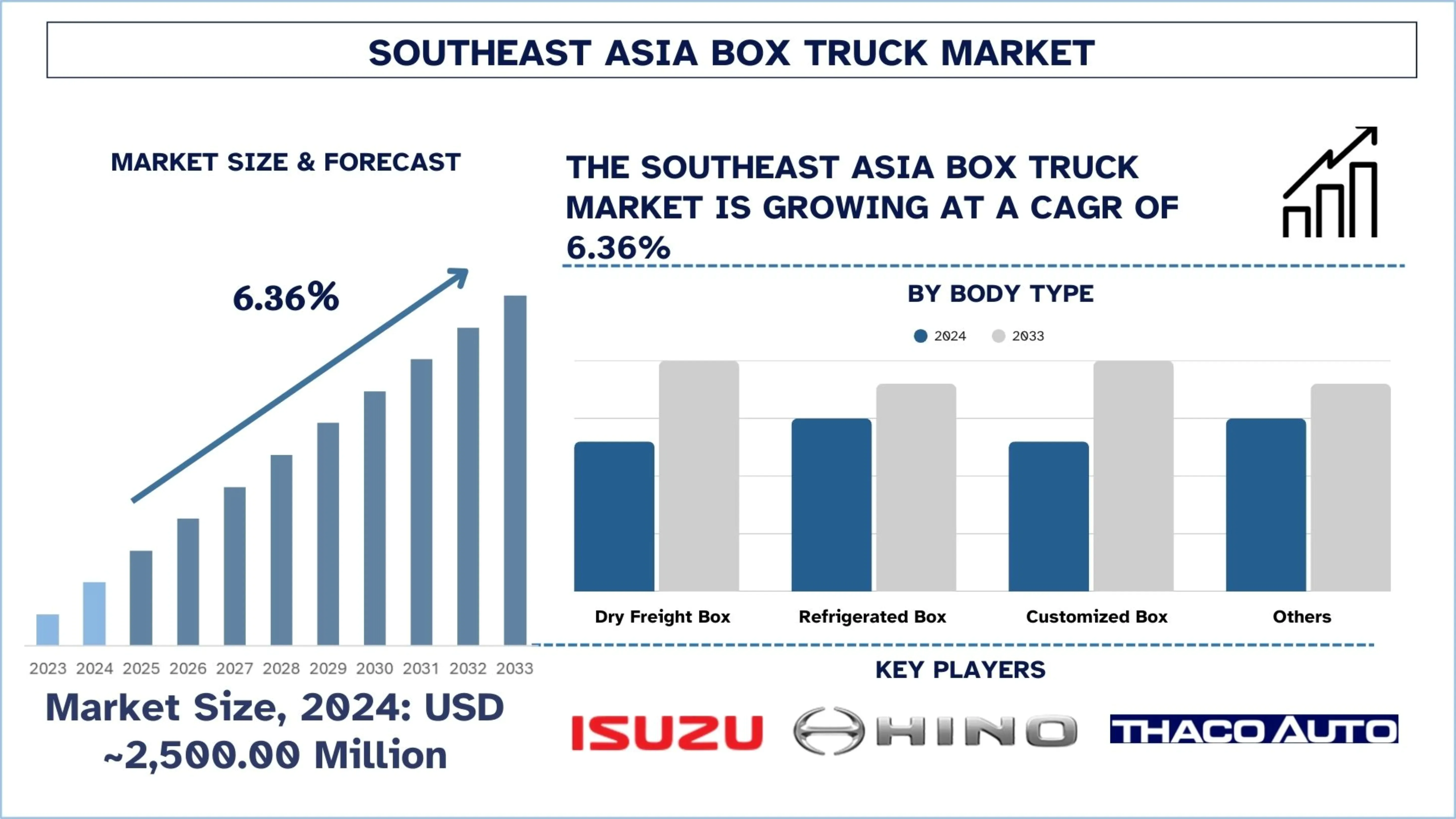

东南亚厢式货车市场规模与预测

2024年东南亚厢式货车市场价值约为25亿美元,预计在预测期内(2025-2033年)将以约6.36%的强劲复合年增长率增长,这主要得益于食品和药品冷链物流的扩张。

东南亚厢式货车市场分析

厢式货车是轻型、中型或重型的商用车辆,其设计是在车辆框架上安装一个完全封闭的货物舱。它们通常用于执行最后一英里交付、冷链物流、快速消费品物流和工业物流。

在东南亚,制造商和车队运营商正在采用本地化组装、模块化车身定制和远程信息处理集成,以提高运营效率并缩短交货周期。此外,各公司正在转向冷藏设备,以促进冷链的增长,并且还在推出用于城市物流的燃料和电力驱动版本。此外,通过与物流公司、融资机构和车身制造商的战略合作,提高了中小企业的可及性,这也促进了结构化车队的快速扩张。此外,数字车队管理系统的实施旨在平衡路线优化、燃料消耗和车辆可用性,从而支持长期盈利能力和市场渗透。

例如,2025年4月24日,泰国日野集团(包括Hino Motors Sales (Thailand) Ltd.、Hino Motors Manufacturing (Thailand) Ltd. 和 Hino Motors Asia Ltd.)在日野Suvarnabhumi工厂正式发布了新款“HINO EURO 5”卡车。此次发布体现了日野致力于以“始终是您的专业人士”的理念,通过专业级车辆和服务为全国运输企业提供支持。

东南亚厢式货车市场趋势

本节讨论了影响东南亚厢式货车市场各个细分市场的关键市场趋势,这是我们的研究专家团队发现的。

采用互联车队管理系统

东南亚厢式货车市场经历了增长,因为运营商专注于成本效率和资产优化。远程信息处理的集成实现了实时跟踪、路线优化、燃油监控和预测性维护,从而提高了车队利用率。此外,物流公司现在正在采用基于物联网的传感器来跟踪驾驶员和货物的行为,特别是对于温度敏感型交付。此外,数字化转型提高了运营透明度,并支持大型和中型车队中基于数据的决策。随着最后一英里和第三方物流领域竞争的加剧,互联车队平台的概念正成为一项强制性功能,而不是一项附加服务。此外,东南亚公路连接性的增强和跨境贸易正在促进商用车辆的持续购买。例如,2025年12月4日,全球运输和物流领导者GEODIS宣布启动东南亚首个由Neste MY Renewable Diesel提供动力的跨境卡车运输业务,这标志着其区域公路网络脱碳的重要里程碑。该试点项目采用一辆专用欧5卡车,使用Neste提供的可再生柴油,从新加坡行驶至泰国-马来西亚边境。

东南亚厢式货车行业细分

本节提供了对东南亚厢式货车市场每个细分市场关键趋势的分析,以及2025-2033年各国层面的预测。

2024年,轻型卡车市场占据了厢式货车市场的主导份额。

按车辆类型划分,市场分为轻型、中型和重型。其中,轻型厢式货车市场在2024年占据了最大的份额。这是因为其适用于最后一英里和城市内运输。印度尼西亚、越南和泰国的电子商务渗透率提高以及城市基础设施的集中正在推动对开发更小、燃油效率更高的货运车辆的需求。该细分市场刺激了车队周转率和销量的增加,尤其是物流行业的中小企业和新运营商。例如,2024年9月25日,三菱扶桑卡客车公司在新加坡正式发布了全电动轻型eCanter卡车,并将第一辆交付给当地客户。

预计冷藏厢式货车市场在预测期内(2025-2033年)将以显著的复合年增长率增长。

按车身类型划分,东南亚厢式货车市场分为干货厢、冷藏厢、定制厢和其他。其中,预计冷藏厢式货车市场在预测期内(2025-2033年)将以显著的复合年增长率增长,这将推动对食品、海鲜出口、乳制品和药品冷链物流的需求。此外,各国政府和非政府组织正在投资于温度控制供应链,建立长期采购冷藏车队。该细分市场有助于维持更高的价格和提高利润率的原始设备制造商和车身制造商收入。例如,2025年8月1日,作为2025年越南国际物流展览会的一部分,五十铃越南有限公司(Isuzu Vietnam)与车身制造公司Quyen Auto合作,推出了新型城市冷藏货物运输专用皮卡 – ISUZU D-MAX UTZ Frozen Box。

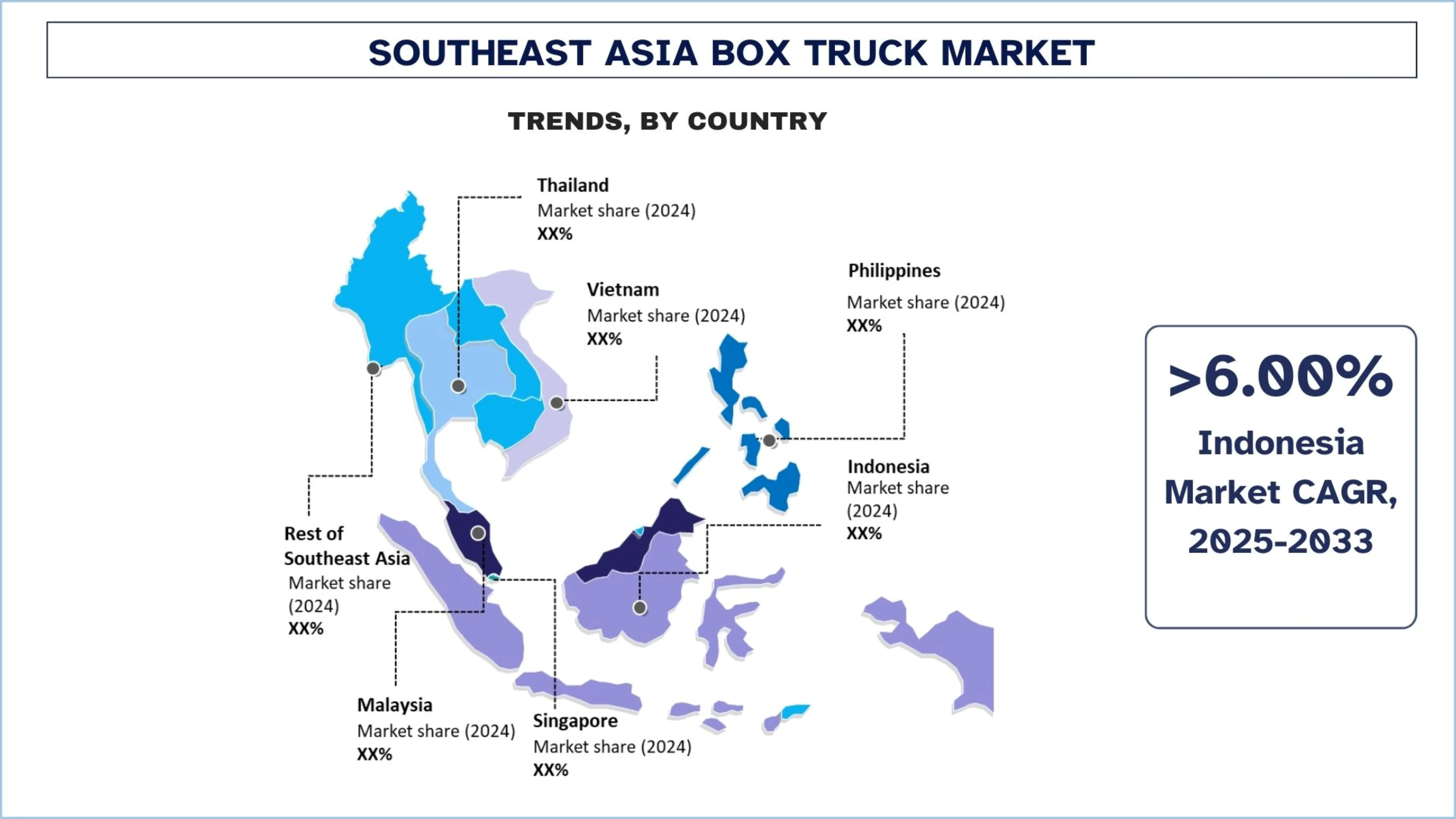

2024年,印度尼西亚在东南亚厢式货车市场中占据主导份额

印度尼西亚在东南亚厢式货车市场中占据最大的份额,因为它拥有不断增长的电子商务生态系统和地理上分散的群岛(一个或多个岛屿群)物流框架。一线和二线城市地区最后一英里交付的快速增长正在推动对轻型和中型厢式货车的需求。此外,该国较高的国内制造业基础,特别是商用车辆组装业务,支持了车队的竞争性定价和可用性。此外,海鲜、药品和加工食品冷链的发展正在促进冷藏厢式货车的采用。此外,政府基础设施和物流走廊的建设正在加强岛际货运,这支持了长期的车队需求并推动了市场增长。例如,2026年2月10日,塔塔汽车有限公司的全资间接子公司PT Tata Motors Distribusi Indonesia宣布,已达成一项协议,供应70,000辆汽车用于在印度尼西亚部署。这些车辆将用于支持农业活动和农村物流,包括农场到市场的运输和全国范围内的区域货物运输。塔塔汽车将支持向其子公司PT Tata Motors Distribusi Indonesia供应35,000辆Yodha(皮卡)和Ultra T.7(卡车)。

东南亚厢式货车行业竞争格局

东南亚厢式货车市场竞争激烈,拥有多家全球和国际市场参与者。主要参与者正在采取不同的增长战略来增强其市场地位,例如伙伴关系、协议、合作、新产品发布、地域扩张以及并购。

东南亚顶级厢式货车公司

市场上的主要参与者包括 ISUZU MOTORS LIMITED、Hino Motors, Ltd. (Toyota Group Company)、ALMAZORA MOTORS CORPORATION、Scania、Foton International、Ford Motor Company、PT Daimler Commercial Vehicles Indonesia (Daimler Truck AG)、Hyundai Motor Company、FAW TRUCKS CO., LTD.、THACO AUTO LLC。

东南亚厢式货车市场的近期发展

2025年2月3日,在THACO朱莱工业园(广南),THACO AUTO举行了THACO客车工厂生产技术落成典礼,并推出了THACO客车和THACO卡车品牌的新产品线。同时,THACO AUTO完成了THACO卡车系列的阵容,版本范围从1.5吨到14吨,驾驶室尺寸从1,735到2,250毫米。

2024年2月16日,NIPPON EXPRESS HOLDINGS, INC. 的集团公司Nippon Express Logistics (Thailand) Co., Ltd. 推出了其首辆 EV 卡车,该卡车在行驶过程中不会排放二氧化碳或污染物,这是其应对气候变化努力的一部分。

东南亚厢式货车市场报告覆盖范围

详情 | |

基准年 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以6.36%的复合年增长率加速增长 |

2024年市场规模 | ~25亿美元 |

国家分析 | 印度尼西亚、泰国、菲律宾、越南、马来西亚、新加坡、东南亚其他地区 |

主要贡献国家 | 预计越南在预测期内将以最高的复合年增长率增长。 |

公司简介 | ISUZU MOTORS LIMITED、Hino Motors, Ltd. (Toyota Group Company)、ALMAZORA MOTORS CORPORATION、Scania、Foton International、Ford Motor Company、PT Daimler Commercial Vehicles Indonesia (Daimler Truck AG)、Hyundai Motor Company、FAW TRUCKS CO., LTD.、THACO AUTO LLC. |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应侧分析;竞争格局;公司简介 |

涵盖的细分市场 |

购买东南亚厢式货车市场报告的理由:

该研究包括经过认证的关键行业专家确认的市场规模和预测分析。

该报告简要回顾了整个行业的整体表现。

该报告涵盖了对主要行业同行的深入分析,主要侧重于关键业务财务、产品组合、扩张战略和近期发展。

详细分析了行业中存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了不同细分市场的市场。

定制选项:

东南亚厢式货车市场可以根据要求或任何其他细分市场进行进一步定制。此外,UnivDatos 了解您可能拥有自己的业务需求;因此,请随时与我们联系以获取完全适合您要求的报告。

目录

东南亚厢式货车市场分析 (2023-2033) 的研究方法

我们分析了东南亚厢式货车市场的历史市场、估算了当前市场并预测了未来市场,以评估其在主要国家/地区的应用。我们进行了详尽的二级研究,以收集历史市场数据并估算当前市场规模。为了验证这些见解,我们仔细审查了大量发现和假设。此外,我们还与东南亚厢式货车价值链上的行业专家进行了深入的一级访谈。通过这些访谈验证市场数据后,我们使用了自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场细分和数据三角测量方法来估计和分析行业细分市场和子细分市场的市场规模。

市场工程

我们采用数据三角测量技术来最终确定整体市场估算,并得出东南亚厢式货车市场每个细分市场和子细分市场的精确统计数字。我们通过分析各种参数和趋势将数据分为几个细分市场和子细分市场,包括车辆类型、车身类型、应用、燃料类型、销售渠道以及东南亚厢式货车市场内的国家/地区。

东南亚厢式货车市场研究的主要目标

该研究确定了东南亚厢式货车市场的当前和未来趋势,为投资者提供了战略见解。它突出了市场吸引力,使行业参与者能够进入未开发的市场并获得先发优势。研究的其他量化目标包括:

市场规模分析:评估东南亚厢式货车市场及其细分市场的当前和预测市场规模,以价值(美元)计算。

东南亚厢式货车市场细分:研究中的细分市场包括车辆类型、车身类型、应用、燃料类型、销售渠道和国家/地区。

监管框架和价值链分析:考察东南亚厢式货车行业的监管框架、价值链、客户行为和竞争格局。

国家/地区分析:对印度尼西亚、泰国、菲律宾、越南、马来西亚、新加坡和东南亚其他地区等主要地区进行详细的国家/地区分析。

公司简介和增长战略:东南亚厢式货车市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长战略。

常见问题 常见问题

Q1:东南亚箱式货车市场目前的市场规模和增长潜力是多少?

2024年东南亚厢式货车市场估值为~25亿美元,预计从2025年到2033年将以6.36%的复合年增长率增长。 增长得益于电子商务的快速扩张、第三方物流 (3PL) 渗透率的提高、基础设施建设以及整个地区冷链投资的增加。

Q2:哪个细分市场在车辆类型方面占据东南亚厢式货车市场最大的份额?

轻型厢式货车在东南亚市场占据主导地位,这得益于最后一英里交付的增长、电子商务包裹量的增加以及城市配送的需求。它们较低的购置成本、燃油效率以及对拥挤的城市物流网络的适用性,使其成为中小企业、快递运营商和快速消费品分销商的首选。

Q3:东南亚厢式货车市场增长的驱动因素有哪些?

市场增长由以下因素驱动:

• 东盟经济体电子商务的快速扩张

• 有组织零售和快速消费品分销的增长

• 药品和易腐品冷链物流的扩张。

第四季度:东南亚厢式货车市场有哪些新兴技术和趋势?

主要趋势包括轻型车队的电气化、远程信息处理和车队管理集成、温控智能箱解决方案、用于提高有效载荷效率的轻量化车身材料以及数字化车队优化平台。原始设备制造商也在扩大 CKD 组装和本地化制造,以降低成本并提高供应链弹性。

Q5:东南亚厢式货车市场的主要挑战是什么?

主要挑战包括原材料成本波动、日益严格的排放法规、电动卡车的高前期成本、有限的电动汽车充电基础设施、小型车队运营商的融资约束以及来自中国原始设备制造商进口的激烈价格竞争。

Q6:哪个国家主导东南亚厢式货车市场?

由于印尼庞大的国内消费基础、不断扩大的物流业、日本原始设备制造商 (OEM) 制造工厂的强大存在,以及政府主导的、支持商用车需求的基建投资,印尼在区域市场占据主导地位。

Q7:东南亚厢式货车市场的关键参与者有哪些?

东南亚厢式货车市场的主要公司包括:

• 五十铃汽车有限公司

• 日野自动车株式会社(丰田集团公司)

• ALMAZORA MOTORS CORPORATION

• 斯堪尼亚

• 福田国际

• 福特汽车公司

• PT Daimler Commercial Vehicles Indonesia (戴姆勒卡车股份公司)

• 现代汽车公司

• 中国第一汽车集团有限公司

• THACO AUTO LLC

Q8:东南亚厢式货车市场有哪些投资机会?

电动轻型卡车、冷链物流的冷藏箱解决方案、车队远程信息处理集成、本地化CKD组装以及售后服务(包括维护合同和融资解决方案)都存在高增长机会。与区域物流公司和电子商务平台建立战略合作伙伴关系将带来可观的长期回报。

Q9:电气化如何影响东南亚厢式货车市场格局?

电气化在城市配送车队中越来越受欢迎,尤其是在新加坡、泰国和印度尼西亚。政府激励措施、ESG 合规目标以及不断上涨的燃料价格正在加速轻型车辆领域对电动汽车的采用。然而,充电基础设施和电池成本仍然是关键的投资考虑因素。

相关 报告

购买此商品的客户也购买了

微出行数据分析市场:现状分析与预测 (2026-2034)

侧重组件(软件/平台、服务);分析类型(描述性、预测性、规范性);应用(车队管理、路线优化、需求预测、骑手行为分析);最终用户(微出行运营商、市政府/智慧城市、运输机构);部署模式(云端、本地部署);以及区域/国家

中东和非洲汽车复合材料市场:现状分析与预测 (2025-2033)

按材料类型(碳纤维复合材料、玻璃纤维复合材料、天然纤维复合材料、混合复合材料及其他)、按车辆类型(乘用车、轻型商用车、重型商用车、电动汽车及其他)、按最终用户(OEM和售后市场)、按国家(沙特阿拉伯、阿联酋、埃及、南非、土耳其、以色列以及中东和非洲其他地区)进行强调

东南亚两轮车电动桥市场:当前分析与预测 (2025-2033)

侧重类型(轮毂电机电桥、中置电机电桥、集成式电桥);应用(电动滑板车、电动摩托车、货运和送货自行车、共享出行车队);和国家。

卡车拖车起落架市场:当前分析与预测 (2025-2033)

操作方式(手动卡车起落架和自动卡车起落架);起重能力(小于 20,000 磅、20,000 磅至 50,000 磅,以及大于 50,000 磅);销售渠道(OEM 和售后市场);以及地区/国家