汽车软件和电子市场:现状分析与预测 (2021-2027)

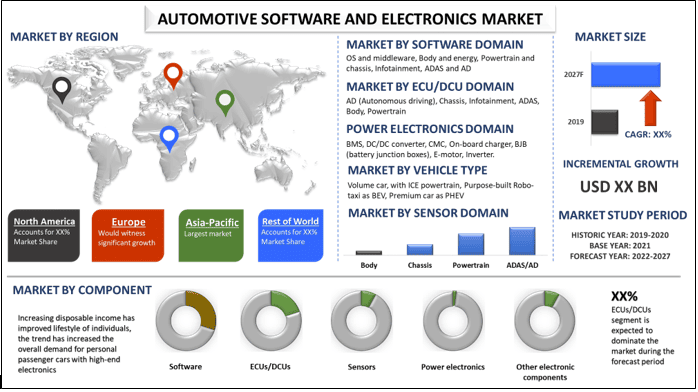

关注部件(软件、ECU/DCU、传感器、电力电子器件(不含电池单体)、其他电子元件);软件领域(操作系统和中间件、车身和能源、动力总成和底盘、信息娱乐系统、ADAS和AD);ECU/DCU领域(AD(自动驾驶)、底盘、信息娱乐系统、ADAS、车身、动力总成);传感器领域(车身、底盘、动力总成、ADAS/AD);电力电子器件领域(BMS(电池管理系统)、DC/DC转换器、CMC(单体管理控制器)、车载充电器、BJB(电池接线盒)、电动机、逆变器);其他电子元件领域(线束、其他);车辆类型(量产车,带ICE动力总成,作为BEV的专用Robo-taxi,作为PHEV的豪华车);地区/国家

汽车软件和电子市场预计在预测期内(2021-2027年)将以约8%的复合年增长率增长。物联网 (IoT) 已趋于成熟,现在复杂的解决方案可以在城市治理和管理框架和流程中无缝实施。自动驾驶 (AD)、互联汽车、动力总成电气化和共享出行 (ACES) 是汽车行业相互促进发展的主要趋势。这些趋势相结合,不仅颠覆了汽车价值链,影响了所有利益相关者,而且也是汽车软件和电子元件市场的主要驱动力。预计市场细分之间将出现显着偏差。电力电子产品预计将实现最高的复合年增长率。电动汽车 (EV) 平台将发展成为高压 (HV) 线束的新市场,而低压 (LV) 线束的总体需求预计将萎缩,导致线束细分市场的增长速度最慢。 鉴于现有机会,预计市场中的所有参与者都将受益于构建其软件交付和电子电气架构能力,采用包括 UI、UX、分析在内的最新技术创新。

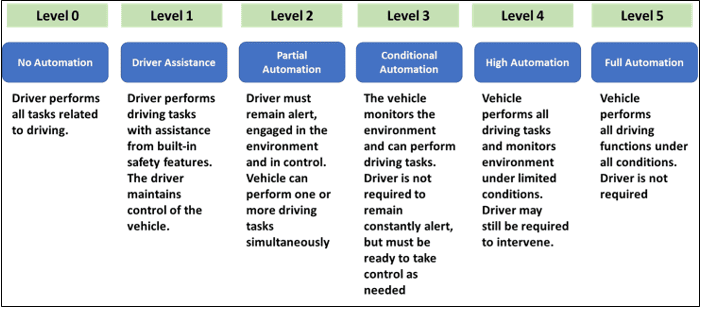

车辆自动化等级

报告中提出的见解

“在组件中,ECU/DCU 细分市场在 2020 年占据了超过 35% 的市场份额”

基于组件,汽车软件和电子市场分为软件、ECU/DCU、传感器、电力电子产品(不包括电池单元)和其他电子元件。 2020 年,ECU/DCU 占据了市场主导地位,其次是其他电子元件(线束、控制器、开关、显示器)细分市场。由于可支配收入的增加,车辆市场不断增长,预计 ECU/DCU 细分市场将占据市场主导地位。

“在软件领域中,ADAS 和 AD 细分市场占据了市场主导地位”

基于软件领域,市场分为操作系统和中间件、车身和能源、动力总成和底盘、信息娱乐、ADAS 和 AD。根据估计,ADAS 和 AD 细分市场的软件在 2020 年占据了约 40% 的市场份额。预计信息娱乐细分市场在预测期内将出现显着增长。

“在 ECU/DCU 领域中,动力总成细分市场占据了市场主导地位”

基于 ECU/DCU 领域,市场分为 AD(自动驾驶)、底盘、信息娱乐、ADAS、车身、动力总成。 2020 年,动力总成细分市场的 ECU/DCU 占据了市场主导地位。预计电子控制单元的融合将为域控制器开辟新的市场。车辆中的 ECU 负责控制车辆的电气子系统,而 DCU 被认为是 ECU 的下一级演进,将多个单独 ECU 的功能整合到一个更具成本效益的系统中。

“在传感器领域中,ADAS/AD 细分市场的传感器销售额占据了市场主导地位”

基于传感器领域,市场分为车身、底盘、动力总成、ADAS/AD。目前,ADAS/AD 细分市场的传感器销售额占据了市场主导地位,其次是动力总成细分市场。自动驾驶趋势是推动汽车领域传感器需求的主要因素。因此,预计 ADAS 和 AD 的日益普及将有助于汽车传感器细分市场在预测期内以适度的速度增长。

“在电力电子领域中,逆变器细分市场占据了市场主导地位”

基于电力电子领域,市场分为 BMS(电池管理系统)、DC/DC 转换器、CMC(单元管理控制器)、车载充电器、BJB(电池接线盒)、E-motor、逆变器。根据估计,逆变器细分市场占据了市场主导地位。预计电力电子细分市场将实现最高的复合年增长率,这主要受到全球电动汽车普及率不断提高的推动,这将需要更多的电力电子产品。

“在其他电子元件领域中,线束细分市场占据了市场主导地位”

基于其他电子元件领域,市场分为线束和其他。 2020 年,线束细分市场占据了市场主导地位。线束细分市场的主要驱动力是电动汽车平台的推出,这为连接高压电池、充电器、电动机以及电动汽车内进一步的高压组件的高压线束开辟了强劲增长的市场。

“在车辆类型中,软件和电子设备主要用于作为 BEV 的专用 Robo-taxi”

基于车辆类型,汽车软件和电子市场分为带有 ICE 动力总成的量产车、作为 BEV 的专用 Robo-taxi、作为 PHEV 的高级车。目前,软件和电子设备主要用于作为 BEV 的专用 Robo-taxi,其次是作为 PHEV 的高级车。由于传感器的高成本以及较低的车辆基数,预计 2025 年 Robo-taxi 的电子和软件成本将显着提高。

“预计亚太地区在预测期内将实现最高的增长”

为了更好地了解汽车软件和电子产品的需求,对北美(美国、加拿大、北美其他地区);欧洲(德国、英国、法国、意大利、欧洲其他地区);亚太地区(中国、日本、韩国、亚太其他地区);和世界其他地区等主要地区进行了市场分析。目前,亚太地区占据市场主导地位。过去几年,互联汽车市场在亚太地区取得了显着增长。该细分市场的增长归功于百度、阿里巴巴等公司在该地区的存在。市场上的一些主要参与者包括 Robert Bosch、NXP Semiconductors、Renesas Electronics、BlackBerry Limited、NVIDIA、Continental、Denso Corporation、Magna International、ZF Friedrichshafen AG、Aisin Corporation。

购买本报告的理由:

- 该研究包括经过认证的主要行业专家验证的市场规模和预测分析

- 该报告一目了然地介绍了整个行业绩效的快速回顾

- 该报告涵盖了对杰出行业同行的深入分析,主要侧重于关键业务财务、产品组合、扩张战略和最新发展

- 详细审查行业中存在的驱动因素、限制因素、关键趋势和机遇

- 该研究全面涵盖了跨不同细分市场的市场

- 对行业进行深入的区域层面分析

定制选项:

汽车软件和电子市场可以根据要求或任何其他市场细分进行进一步定制。除此之外,UMI 了解到您可能有自己的业务需求,因此请随时与我们联系以获取完全符合您要求的报告。

目录

分析历史市场、评估当前市场以及预测汽车软件和电子市场未来是创建和分析全球汽车行业软件和电子产品需求和销售的三个主要步骤。进行了详尽的二级研究,以收集历史市场数据并评估当前市场规模。其次,为了验证这些见解,考虑了许多发现和假设。此外,还与行业价值链中的行业专家进行了详尽的一级访谈。通过一级访谈对市场数据进行假设和验证后,我们采用了自下而上的方法来预测完整的市场规模。此后,采用市场细分和数据三角测量方法来评估和分析行业相关细分市场和子细分市场的市场规模。详细的方法如下所述。

历史市场规模分析

第 1 步:深入研究二级来源:

进行了详细的二级研究,以通过公司内部来源(如年度报告和财务报表、业绩演示文稿、新闻稿等)以及外部来源(包括期刊、新闻和文章、政府出版物、竞争对手出版物、行业报告、第三方数据库和其他可信出版物)来获取汽车软件和电子产品的历史市场规模。

第 2 步:市场细分:

在获得汽车软件和电子产品的历史市场规模后,我们进行了详细的二级分析,以收集主要地区不同细分市场和子细分市场的历史市场见解和份额。报告中包含的主要细分市场包括组件、软件领域、ECU/DCU 领域、传感器领域、功率电子领域、其他电子领域、车辆类型。此外,还进行了区域层面的分析,以评估全球范围内汽车软件和电子产品的总体需求。

第 3 步:因素分析:

在获得不同细分市场和子细分市场的历史市场规模后,我们进行了详细的因素分析以评估当前市场规模。此外,我们使用自变量和因变量(例如,对高端和电动汽车日益增长的需求以及汽车行业的技术进步等)进行了因素分析。分析了历史趋势及其对市场规模和份额的逐年影响。还彻底研究了需求和供应侧的情况。

当前市场规模评估和预测

当前市场规模:基于上述 3 个步骤的可行见解,我们得出了当前市场规模、市场中的主要参与者以及细分市场和公司的市场份额。所有必需的百分比拆分和市场细分均使用上述二级方法确定,并通过一级访谈进行了验证。

评估与预测:对于市场评估和预测,权重分配给不同的因素,包括驱动因素和趋势、制约因素以及利益相关者可获得的机会。在分析这些因素后,应用相关的预测技术,即自下而上的方法,得出到 2027 年全球主要地区不同细分市场和子细分市场的市场预测。用于评估市场规模的研究方法包括:

- 该行业的市场规模,以价值(美元)和全球主要地区对汽车软件和电子产品的需求量来衡量

- 市场细分市场和子细分市场的所有百分比份额、拆分和细分

- 汽车软件和电子产品市场中按产品提供的关键参与者。此外,这些参与者为在快速增长的市场中竞争而采取的增长策略。

市场规模和份额验证

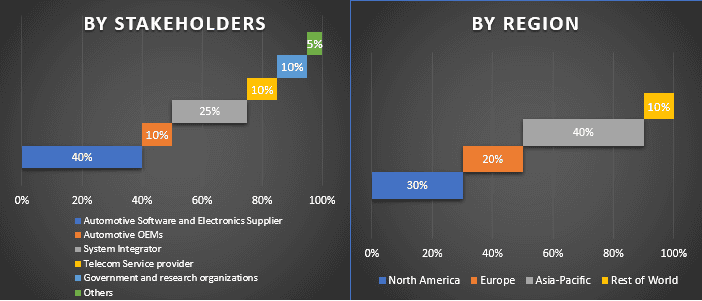

一级研究:与主要国家的关键意见领袖 (KOL)(包括高层管理人员(CXO/VP、销售主管、营销主管、运营主管以及区域主管、国家主管等))进行了深入访谈。然后总结一级研究结果,并进行统计分析以证明所述假设。来自一级研究的输入与二级研究结果相结合,从而将信息转化为可行的见解。

不同地区一级参与者的划分

市场工程

采用数据三角测量技术来完成整体市场评估,并得出汽车软件和电子产品市场每个细分市场和子细分市场的精确统计数据。在研究组件、软件领域、ECU/DCU 领域、传感器领域、功率电子领域、其他电子领域、车辆类型和区域等领域的各种参数和趋势后,数据被分成几个细分市场和子细分市场。

汽车软件和电子市场研究的主要目标

该研究指出了汽车软件和电子市场的当前和未来市场趋势。投资者可以从研究中进行的定性和定量分析中获得战略见解,以作为其投资判断的依据。当前和未来的市场趋势将决定市场在区域层面的总体吸引力,从而为行业参与者提供一个利用尚未开发的市场以获得先发优势的平台。研究的其他定量目标包括:

- 分析汽车软件和电子产品当前和预测的市场规模,以价值(美元)计算。此外,分析行业不同细分市场和子细分市场的当前和预测的市场规模

- 研究中的细分市场包括组件、软件领域、ECU/DCU 领域、传感器领域、功率电子领域、其他电子领域、车辆类型和区域

- 对汽车软件和电子行业监管框架的明确分析

- 分析涉及的价值链,以及分析与行业相关的客户和竞争对手的行为

- 报告中分析的主要区域包括北美(美国、加拿大、北美其他地区);欧洲(德国、英国、法国、意大利、欧洲其他地区);亚太地区(中国、日本、韩国、亚太地区其他地区);以及世界其他地区。定义和分析汽车软件和电子行业的竞争格局,以及市场参与者为在快速增长的市场中保持竞争力而采取的增长战略

- 深入分析该行业的区域层面

相关 报告

购买此商品的客户也购买了

微出行数据分析市场:现状分析与预测 (2026-2034)

侧重组件(软件/平台、服务);分析类型(描述性、预测性、规范性);应用(车队管理、路线优化、需求预测、骑手行为分析);最终用户(微出行运营商、市政府/智慧城市、运输机构);部署模式(云端、本地部署);以及区域/国家

中东和非洲汽车复合材料市场:现状分析与预测 (2025-2033)

按材料类型(碳纤维复合材料、玻璃纤维复合材料、天然纤维复合材料、混合复合材料及其他)、按车辆类型(乘用车、轻型商用车、重型商用车、电动汽车及其他)、按最终用户(OEM和售后市场)、按国家(沙特阿拉伯、阿联酋、埃及、南非、土耳其、以色列以及中东和非洲其他地区)进行强调

东南亚两轮车电动桥市场:当前分析与预测 (2025-2033)

侧重类型(轮毂电机电桥、中置电机电桥、集成式电桥);应用(电动滑板车、电动摩托车、货运和送货自行车、共享出行车队);和国家。

卡车拖车起落架市场:当前分析与预测 (2025-2033)

操作方式(手动卡车起落架和自动卡车起落架);起重能力(小于 20,000 磅、20,000 磅至 50,000 磅,以及大于 50,000 磅);销售渠道(OEM 和售后市场);以及地区/国家