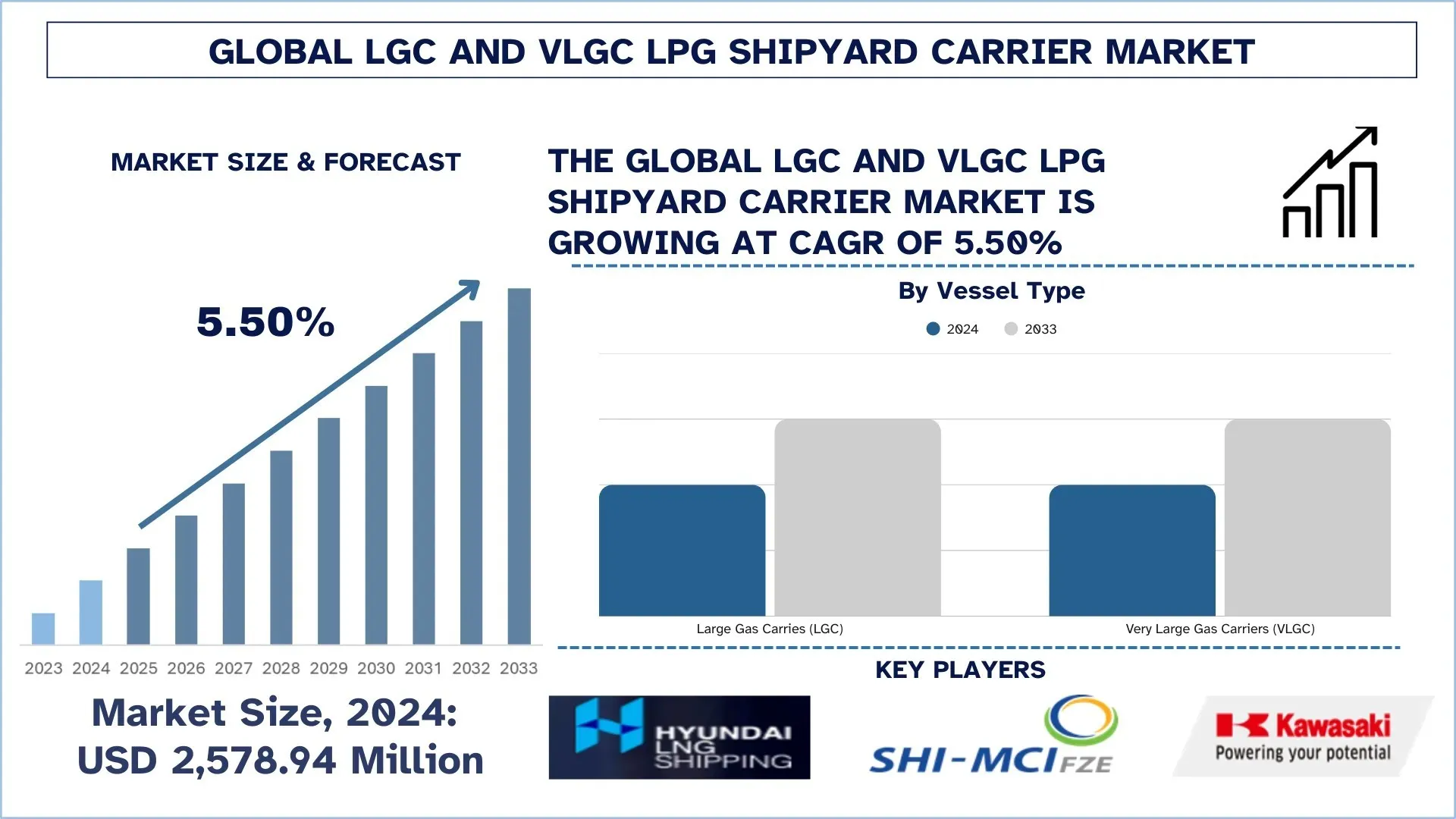

全球 LGC 和 VLGC LPG 船厂运输船市场规模与预测

2024 年全球 LGC 和 VLGC LPG 船厂运输船市场估值为 257894 万美元,预计在预测期内(2025-2033 年)将以 5.50% 左右的强劲复合年增长率增长,这得益于液化石油气贸易量的增加、更严格的 IMO 排放标准以及双燃料推进系统的采用。

LGC 和 VLGC LPG 船厂运输船市场分析

LGC 和 VLGC 船厂运输船市场是一个专注于设计和制造用于运输液化石油气 (LPG) 的大型和超大型船队的行业。页岩气产量和制造业的增长,以及对出口码头的投资以及能源生产商和公司之间的合作,正在推动市场的增长。此外,对生产和消费能源的日益依赖,以及对提高成本效益和改善航线适应性的中型运输船的需求,正在进一步推动市场的增长。此外,国际海事组织 (IMO) 为促进绿色燃料而制定的关于绿色燃料消费的严格指导方针鼓励所有者和制造商将双燃料系统集成到他们的船队中,从而支持全球市场增长。

全球 LGC 和 VLGC LPG 船厂运输船市场趋势

本节讨论了我们的研究专家团队发现的,影响全球 LGC 和 VLGC LPG 船厂运输船市场各个细分市场的关键市场趋势。

全球液化石油气贸易量增加

由于世界各地能源需求的增长,全球液化石油气贸易量的增长是 LGC 和 VLGC LPG 船厂运输船市场中的突出趋势之一。这正在推动住宅、工业和运输用途的液化石油气进口。中国、印度和日本等国正在扩大对液化石油气的依赖,将其作为煤炭和石油的更清洁燃料替代品,从而推动了对大规模运输的需求。与此同时,美国和中东国家等出口国正在加强其基础设施,以应对更高的出口能力,这得益于强劲的页岩气产量和有竞争力的定价。出口和进口码头基础设施以及船舶创新的不断发展进一步加强了全球贸易流量。

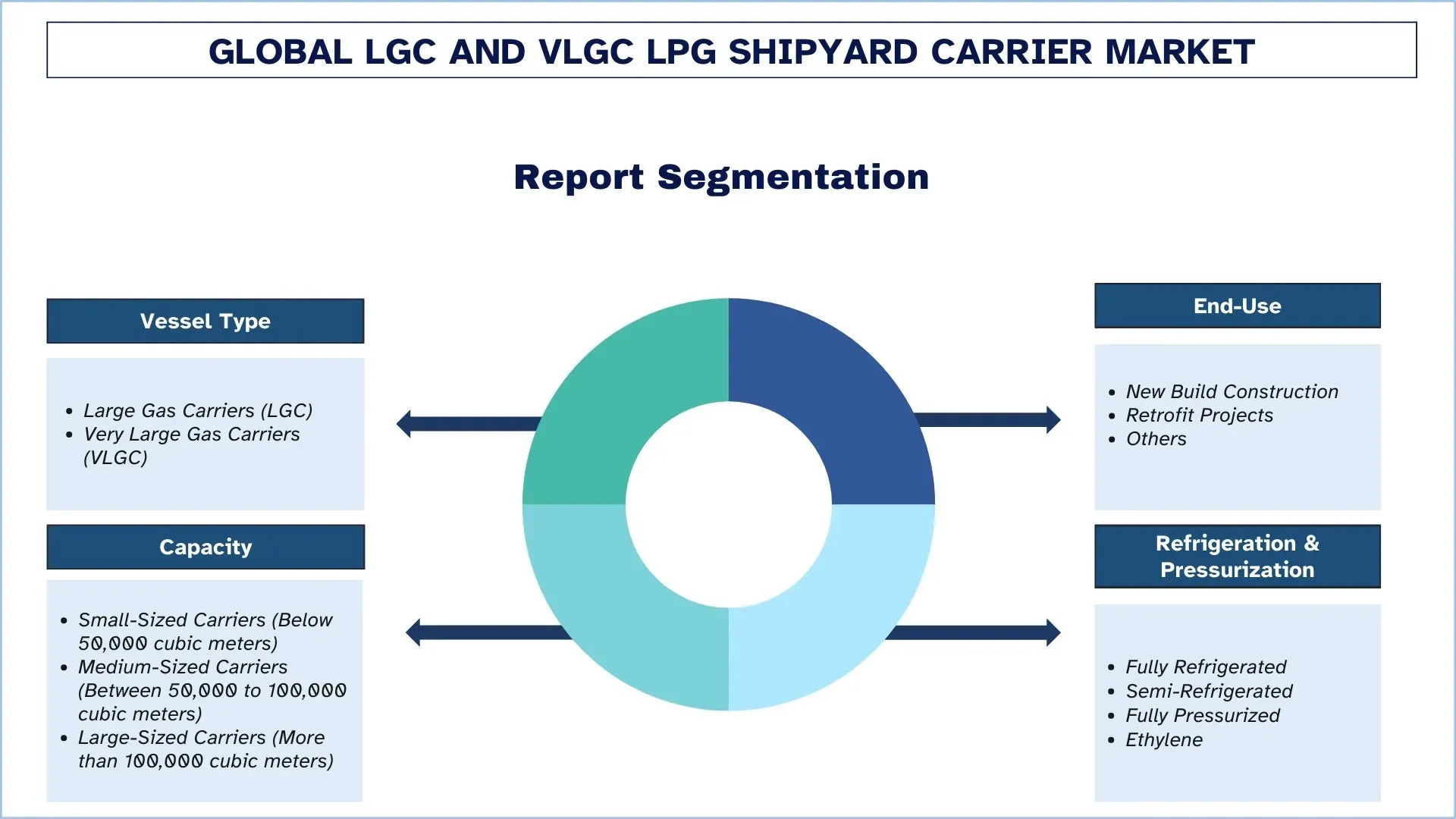

LGC 和 VLGC LPG 船厂运输船行业细分

本节分析了全球 LGC 和 VLGC LPG 船厂运输船市场报告中每个细分市场的关键趋势,以及 2025-2033 年全球、区域和国家层面的预测。

超大型气体运输船 (VLGC) 细分市场 主导着全球 LGC 和 VLGC LPG 船厂运输船市场

根据船只类型,LGC 和 VLGC LPG 船厂运输船市场分为大型气体运输船 (LGC) 和超大型气体运输船 (VLGC)。2024 年,超大型气体运输船 (VLGC) 主导了市场,因为它们在商业上受到船舶运营商和船东的青睐,因为它们能够更有效地在长途航线上运输大量货物,从而节省时间和运输成本。与 LCG 相比,VLGC 的每吨液化石油气运输成本更低。但是,预计 LGC 在未来将呈现最快的增长。随着对液化石油气作为新贸易航线上的船用燃料的需求不断增长,对中型船只的需求也在增加,这进一步推动了 LGC 细分市场的增长。

中型运输船(50,000 – 100,000 立方米之间)细分市场主导着全球 LGC 和 VLGC LPG 船厂运输船市场。

根据容量,LGC 和 VLGC LPG 船厂运输船市场分为小型运输船(低于 50,000 立方米)、中型运输船(50,000 至 100,000 立方米之间)和大型运输船(超过 100,000 立方米)。中型运输船主导着市场,因为它既适用于长途航线又适用于短途航线。此外,一些中型运输船是半冷藏的,这使它们能够运输液化石油气和其他石化产品,从而提高了它们的商业效用。但是,由于美国与亚太国家之间的国际贸易扩张,大型运输船(超过 100,000 立方米)的增长速度最快。

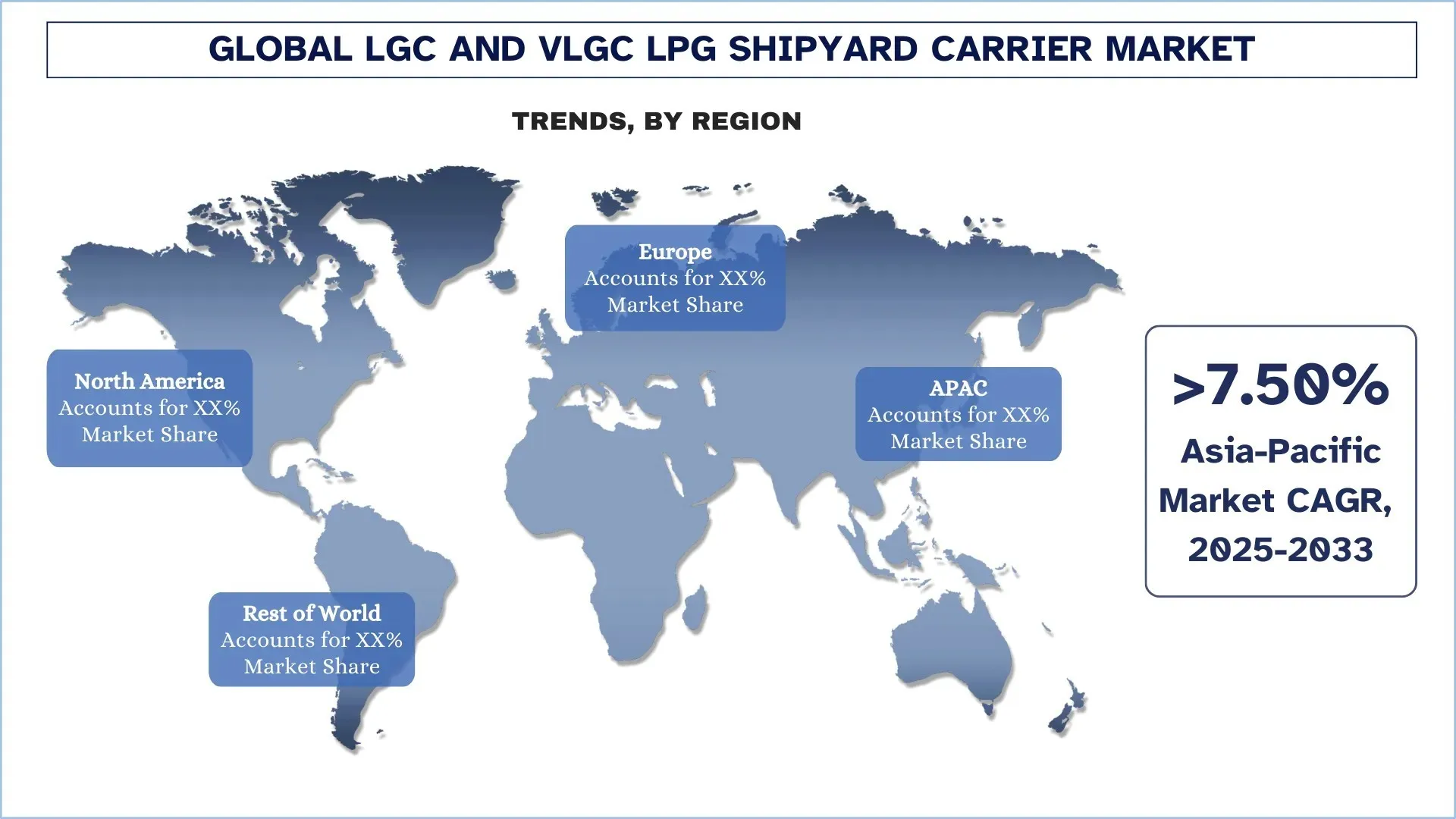

北美在全球 LGC 和 VLGC LPG 船厂运输船市场中占据最大的市场份额

由于该地区对清洁燃料的消费和生产需求不断增长,北美在 LGC 和 VLGC 船厂运输船市场中占据最大的份额。对出口基础设施的战略投资、页岩气产量的增长以及公司之间的合作进一步推动了其市场增长。例如,2025 年 2 月,ONEOK, Inc. 和 MPLX LP 宣布合作在德克萨斯州城市建造一个出口码头,用于处理每天 400,000 桶液化石油气。这种合作通过增加出口量和鼓励使用双推进系统船队来提高对 LGC 和 VLGC 的需求,从而推动市场增长。

2024 年,美国在北美 LGC 和 VLGC LPG 船厂运输船市场中占据主导地位

美国引领着 LGC 和 VLGC LPG 船厂运输船市场,因为该地区是液化石油气和天然气等清洁燃料的最大生产商和制造商。强大的出口基础设施和公司之间不断增长的合作进一步推动了该国市场的增长。美国在钻探和页岩气开采方面的技术进步增加了石油和天然气的开采,从而导致液化石油气制造业的增长。 此外,巴拿马运河拥堵等因素迫使美国 VLGC 通过好望角采取更长的航线,增加了吨英里需求和运费,从而进一步增加了美国市场对 LGC 和 VLGC LPG 船厂运输船的需求。

LGC 和 VLGC LPG 船厂运输船行业竞争格局

全球 LGC 和 VLGC LPG 船厂运输船市场竞争激烈,拥有多家全球和国际市场参与者。主要参与者正在采取不同的增长策略来增强其市场地位,例如伙伴关系、协议、合作、地域扩张以及并购。

顶级 LGC 和 VLGC LPG 船厂运输船市场公司

市场上的一些主要参与者是 HLS CO., LTD.、Samsung Heavy Industries Co., Ltd.、Kawasaki Heavy Industries, Ltd.、Mitsubishi Heavy Industries, Ltd.、BW LPG、Dorian LPG (USA) LLC、EXMAR NV、StealthGas Inc.、K Shipbuilding Co., Ltd. 和 HD Hyundai

LGC 和 VLGC LPG 船厂运输船市场的最新发展

2025 年 4 月,BW LPG 印度公司宣布在孟买贾瓦哈拉尔·尼赫鲁港建造该国最大的液化石油气进口码头。该码头将能够通过一次卸载操作卸载最新的第四代 VLGC。从而通过减少对小型运输船的依赖并使液化石油气进口更快且具有成本效益来加强印度的能源基础设施。

2025 年 9 月,韩国航运制造公司 HD Hyundai 推出其环保型双燃料气体船舶设计,该设计也准备消耗未来的燃料,从而提供高能源效率并产生更少的有害气体。通过准备面向未来的燃料,HD Hyundai 将自己定位为可持续造船领域的领导者,以满足全球航运公司对环保船舶日益增长的需求。

2024 年 7 月,Kumiai Navigation 再次向 Kawasaki Heavy Industries 订购了一艘双燃料、可氨燃料 VLGC,租期为 7 年,这意味着该公司将在未来 7 年内运营它。这突显了公司如何战略性地投资于未来技术,并为 LGC 和 VLGC 船厂运输船市场的发展做出贡献。

全球 LGC 和 VLGC LPG 船厂运输船市场报告覆盖范围

报告属性e | 详细信息 |

基准年 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以 5.50% 的复合年增长率加速增长 |

2024 年市场规模 | 美元2,578.94百万 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献区域 | 预计亚太地区将在预测期内主导市场。 |

涵盖的主要国家/地区 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本、印度和韩国 |

公司简介 | HLS CO., LTD.、Samsung Heavy Industries Co., Ltd.、Kawasaki Heavy Industries, Ltd.、Mitsubishi Heavy Industries, Ltd.、BW LPG、Dorian LPG (USA) LLC、EXMAR NV、StealthGas Inc.、K Shipbuilding Co., Ltd. 和 HD Hyundai |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应侧分析;竞争格局;公司简介 |

涵盖的细分市场 | 按船舶类型、按容量、按最终用途、按制冷和加压以及按地区/国家 |

购买 LGC 和 VLGC LPG 船厂运输船市场报告的理由:

该研究包括经认证的关键行业专家确认的市场规模和预测分析。

该报告简要回顾了整个行业的绩效。

该报告涵盖了对主要行业同行的深入分析,主要侧重于关键业务财务、类型组合、扩张策略和最新发展。

详细审查了行业中存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了跨不同细分市场的市场。

深入分析了行业区域层面的分析。

定制选项:

全球 LGC 和 VLGC LPG 船厂运输船市场可以根据要求或任何其他细分市场进一步定制。除此之外,UnivDatos 了解到您可能有自己的业务需求;因此,请随时与我们联系以获取完全满足您要求的报告。

目录

全球LGC和VLGC液化石油气造船厂运输船市场分析(2023-2033)的研究方法

我们分析了全球LGC和VLGC液化石油气造船厂运输船市场的历史市场,评估了当前市场,并预测了未来市场,以评估其在全球主要区域的应用。我们进行了详尽的二级研究,以收集历史市场数据并评估当前市场规模。为了验证这些见解,我们仔细审查了大量的发现和假设。此外,我们还与LGC和VLGC液化石油气造船厂运输船价值链中的行业专家进行了深入的初步访谈。在通过这些访谈验证了市场数据后,我们采用了自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场细分和数据三角测量方法来评估和分析行业细分市场和子细分市场的市场规模。

市场工程

我们采用了数据三角测量技术来最终确定整体市场估算,并得出全球LGC和VLGC液化石油气造船厂运输船市场每个细分市场和子细分市场的精确统计数字。通过分析各种参数和趋势,包括船只类型、容量、最终用途、制冷和增压以及全球LGC和VLGC液化石油气造船厂运输船市场内的区域,我们将数据分成几个细分市场和子细分市场。

全球LGC和VLGC液化石油气造船厂运输船市场研究的主要目标

该研究确定了全球LGC和VLGC液化石油气造船厂运输船市场的当前和未来趋势,为投资者提供战略见解。它突出了区域市场吸引力,使行业参与者能够进入未开发的市场并获得先发优势。研究的其他量化目标包括:

市场规模分析:评估全球LGC和VLGC液化石油气造船厂运输船市场及其细分市场的当前和预测市场规模,以价值(美元)计算。

LGC和VLGC液化石油气造船厂运输船市场细分:研究中的细分市场包括船只类型、容量、最终用途、制冷和增压以及区域等领域。

监管框架和价值链分析:审查LGC和VLGC液化石油气造船厂运输船行业的监管框架、价值链、客户行为和竞争格局。

区域分析:对亚太地区、欧洲、北美和世界其他地区等主要区域进行详细的区域分析。

公司简介和增长战略:LGC和VLGC液化石油气造船厂运输船市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长战略。

常见问题 常见问题

Q1:全球LGC和VLGC液化石油气船厂运输船市场的当前市场规模和增长潜力是多少?

截至2024年,全球LGC和VLGC LPG造船厂运输船市场价值为2,578.94百万美元。预计在LPG贸易量增长、更严格的IMO排放标准以及双燃料推进系统采用的推动下,该市场将从2025年至2033年以5.50%的复合年增长率扩张。

问题2:按船型类别划分,哪个细分市场在全球LGC和VLGC液化石油气造船厂运输船市场中占有最大的份额?

超大型液化石油气运输船 (VLGC) 细分市场因其能够以经济高效的方式在长途国际航线上运输大量液化石油气而占据市场主导地位。VLGC具有每吨更低的运费、更高的燃油效率和双燃料能力,使其成为船东和租船人扩展其全球船队的首选。

Q3:全球LGC和VLGC液化石油气船厂运输船市场增长的驱动因素有哪些?

LGC 和 VLGC 液化石油气船厂承运人市场的主要增长驱动因素包括:

• 为满足国际海事组织 (IMO) 排放标准,对液化石油气 (LPG) 和液化天然气 (LNG) 等绿色燃料的需求不断增长。

• 页岩气产量不断增加,尤其是在北美,正在推动液化石油气 (LPG) 出口量。

• 港口基础设施和进出口码头的扩建,促进了全球范围内 VLGC 的更高采用率。

Q4:全球LGC和VLGC LPG造船厂运输船市场的新兴技术和趋势有哪些?

LGC和VLGC LPG船厂运输船市场的新兴趋势包括:

• 美国、亚洲和欧洲之间的全球液化石油气贸易量激增。

• 采用可提高能源效率的双燃料和氨燃料预备推进系统。

• 数字化船队监控、人工智能驱动的船舶设计以及用于运营优化的自动化。

• 这些创新通过使船舶更具可持续性、成本效益和为未来燃料做好准备,重新定义了LGC和VLGC市场的竞争力。

Q5:全球LGC和VLGC液化石油气船厂承运市场的主要挑战是什么?

LGC和VLGC液化石油气船厂运营商市场的主要挑战包括:

• 建造环保型大容量运输船需要高额的资本投资。

• 原材料价格波动影响造船成本。

• 与国际海事组织(IMO)更严格的排放准则相关的法规遵从成本。

Q6:哪个地区主导着全球LGC和VLGC LPG造船厂运输船市场?

北美市场占据主导地位,这得益于页岩气带来的强劲液化石油气产量、广泛的出口基础设施以及战略性航运合作关系。美国是世界上最大的液化石油气出口国,推动了连接北美与亚洲和欧洲高消费市场的超大型液化气体运输船的需求。

Q7:全球LGC和VLGC液化石油气船造船厂市场的主要竞争对手有哪些?

LGC和VLGC LPG造船厂运输船行业的主要参与者包括:

• HLS CO., LTD.

• 三星重工业株式会社

• 川崎重工业株式会社

• 三菱重工业株式会社

• BW LPG

• Dorian LPG (USA) LLC

• EXMAR NV

• StealthGas Inc.

• K Shipbuilding Co., Ltd.

• HD现代

Q8:全球LGC和VLGC液化石油气船造船厂市场存在哪些投资机会?

投资者可以利用对环保型双燃料运输船日益增长的需求、液化石油气贸易路线的扩张以及亚洲和中东的新基础设施项目来获利。此外,用可以使用液化石油气的推进系统改造旧船队也提供了具有成本效益的重大机遇。

Q9:IMO排放标准等监管政策对LGC和VLGC LPG船厂运输船市场有何影响?

国际海事组织更严格的排放标准正促使船东采用绿色燃料和双燃料推进系统。这正在加速对新建造和改造项目的需求,为优先考虑合规性和可持续性的造船厂和运营商创造增长途径。

相关 报告

购买此商品的客户也购买了

印度脱碳暖通空调市场:当前分析与预测(2026-2034年)

产品类型(供暖设备、通风设备、空调设备、其他);脱碳类型(直接、间接);容量(5吨以下、5-20吨、20吨以上);最终用户(商业建筑、住宅建筑、工业设施、医疗保健设施、数据中心、其他);地区/州

中游油气过滤市场:现状分析与预测 (2026-2034)

重点关注过滤技术(聚结过滤器、滤芯过滤器、机械过滤器、袋式过滤器、颗粒过滤器、活性炭过滤器、过滤器、及其他);按应用(气体处理厂、压缩站、储存与分配、管道运输、液化天然气处理、及其他);按过滤阶段(油品过滤和气体过滤);按最终用户(炼油厂和石化工业);以及区域/国家

氢动力医院备用系统市场:现状分析与预测 (2026-2034)

侧重于系统类型(便携式、固定式、混合式);功率容量(低于 100 千瓦、100–500 千瓦以及高于 500 千瓦);最终用户(公立医院、私立医院、专科医院和急诊护理机构);以及区域/国家

风廓线激光雷达市场:现状分析与预测 (2025-2033)

产品类型侧重(垂直廓线风激光雷达、地面风激光雷达、机舱式风激光雷达、机载风激光雷达及其他);组件(传感器、导航仪、激光器及其他);位置(陆上和海上);应用(风力发电、气象与环境及航空);以及区域/国家