全球光学粘合剂市场规模与预测

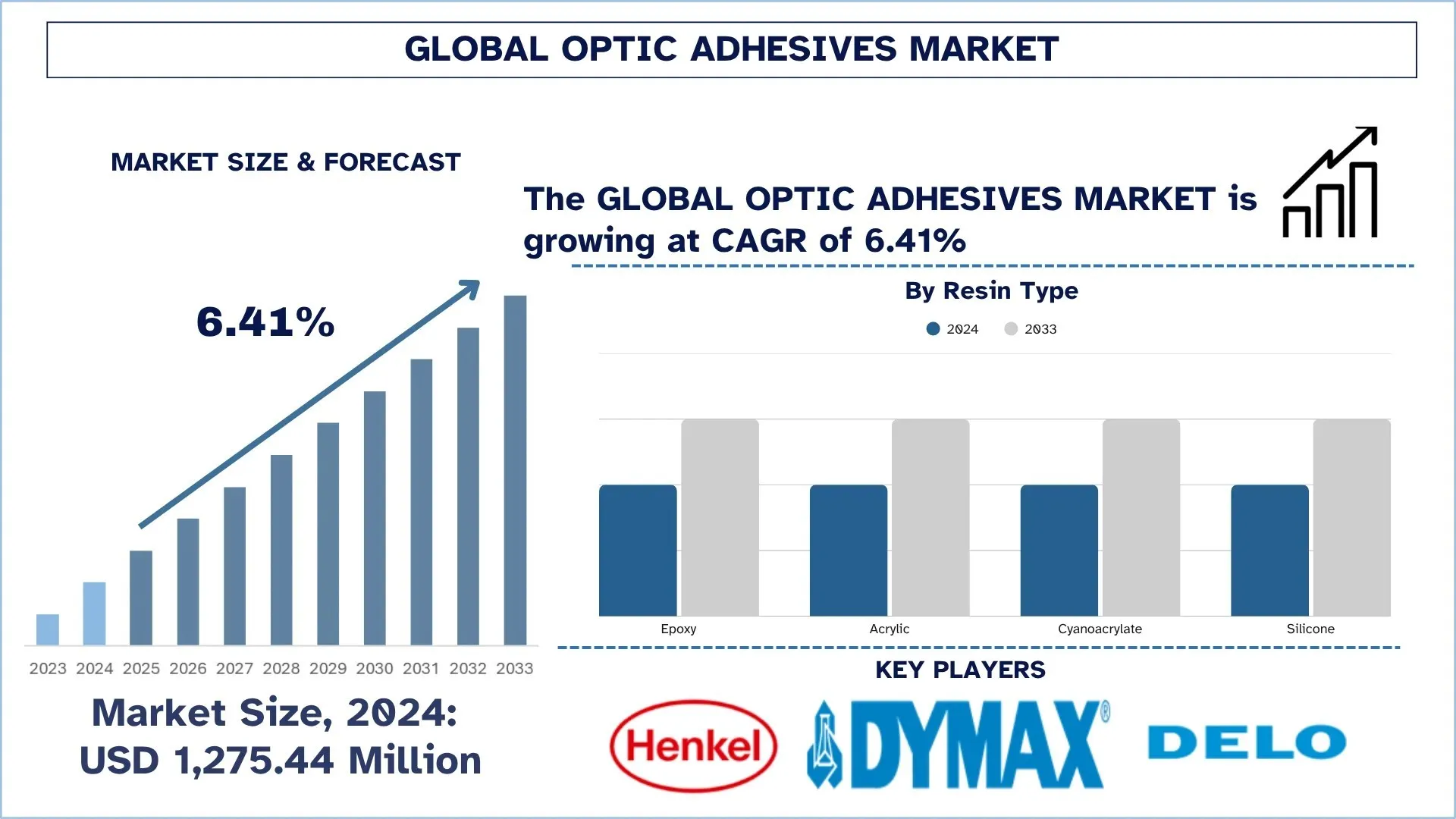

2024年全球光学粘合剂市场估值为12.7544亿美元,预计在预测期内(2025-2033F)以约6.41%的复合年增长率增长,这主要得益于电子、汽车和光学行业对高性能材料的需求不断增长。光学粘合剂具有独特的性能,如高溶解度和光学透明度,使其成为玻璃生产、陶瓷和高科技应用的理想选择。

光学粘合剂市场分析

市场增长的驱动力是电信、汽车和消费电子等其他行业对使用精密光学设备的需求不断增长。光学粘合剂对于以高精度、耐久性和抗环境应力因素连接透镜、显示器、传感器等光学元件是必不可少的。正在开发具有更高光学透明度和更好折射率的粘合剂,并在增强现实 (AR) 和虚拟现实 (VR) 等新技术中找到了新的用途。对轻质、高性能材料的新兴需求,以及在光学材料制造中采用自动化,进一步推动了市场发展。绿色高效粘合解决方案的引入将有助于市场实现其可持续发展目标,从而维持其进一步增长。

全球光学粘合剂市场趋势

本节讨论了影响全球光学粘合剂市场各个细分市场的关键市场趋势,这是我们的研究专家团队发现的。

紫外线固化粘合剂的开发

紫外线固化粘合剂的出现是全球光学粘合剂市场的一个突出趋势,其特点是固化时间短、粘合强度高以及对环境的影响最小。这些粘合剂通过暴露于紫外线下进行固化,因此,它们最适合需要速度和精度的应用。汽车、电子和医疗设备是一些现在正在转向使用紫外线固化粘合剂来粘合显示器、传感器和透镜等部件的行业。例如,在2024年,一家大型电子公司宣布了一系列基于紫外线固化胶的穿戴设备,用于组装脆弱的传感器和触摸屏。这项创新不仅提高了制造效率,而且还提高了设备的韧性,使其更耐磨损。紫外线固化粘合剂使工艺更加环保,并有助于可持续发展,因为不需要有害溶剂,而且制造工艺将更加清洁。转向紫外线固化解决方案是提高生产力和在多个行业实现环保生产的重要一步。一个例子是2025年7月,Permabond推出了UV6357,这是一款旨在抵抗极寒的紫外线固化粘合剂。它最初设计为冷冻机和冰箱组件,对玻璃、金属和硬质塑料(如ABS和PVC)具有很强的粘附力。重要的是要注意,UV6357具有柔韧性,伸长率为440%,热循环为-23°C至70°C,因此可用于冷藏。它具有极高的反应性,这意味着它可以用有色基材固化,产生清晰、不粘的表面,可用于美观和卫生的设计应用。

光学粘合剂行业细分

本节分析了全球光学粘合剂市场报告各细分市场的关键趋势,以及2025-2033年全球、区域和国家层面的预测。

环氧树脂细分市场在光学粘合剂市场中占据主导地位

根据树脂类型,光学粘合剂市场分为环氧树脂、丙烯酸、氰基丙烯酸酯和有机硅。预计2024年,环氧树脂细分市场将占据市场主导地位,并在整个预测期内保持其领先地位。环氧树脂粘合剂也因其良好的粘合性能、耐久性和承受环境应力因素的能力而广受欢迎,因此,它们更适合光学应用。这些粘合剂在高级生产过程中表现更好,即光学透镜生产、显示器生产和传感器生产。该细分市场的增长主要受到包括电信、汽车和消费电子等各个行业对高性能光学设备不断增长的需求的推动。此外,具有更好光学透明度和更高折射率的环氧树脂粘合剂的开发正在推动其在新技术中的使用,如增强现实 (AR) 和虚拟现实 (VR)。由于对节能和更可持续的粘合解决方案的需求增加,环氧树脂粘合剂正在获得更多的市场份额。

光学粘合和组装类别在光学粘合剂市场中占据最大的市场份额。

根据应用,光学粘合剂市场分为光学粘合和组装、透镜粘合水泥和光纤。预计2024年,光学粘合和组装细分市场将占据主导份额,并在整个预测期内继续领先。光学粘合在光学设备的高清晰度和耐久性中起着至关重要的作用,因此在显示器、触摸屏和光学透镜中非常重要。由于消费电子、汽车和工业领域对高清晰度显示器的需求不断增长,该细分市场正在增长。电子和汽车行业的大型制造商也会购买先进的粘合解决方案,以提高性能和可靠性。轻薄设备的发展趋势以及对提高光学清晰度的需求继续推动着光学粘合剂在光学粘合和组装中的使用。预计这些创新将延长产品寿命和高质量光学器件。

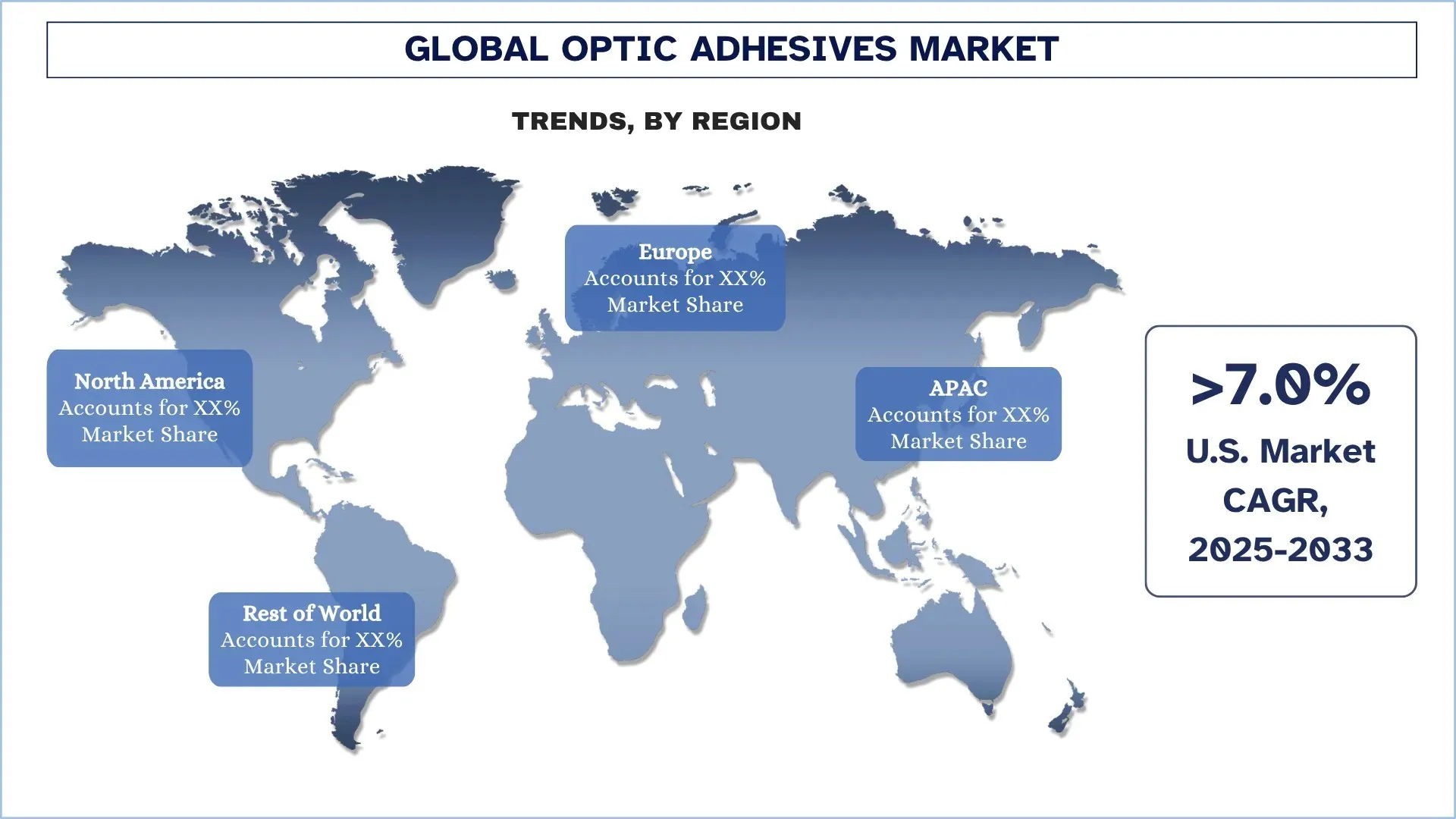

北美在在全球光学粘合剂市场中占据主导地位

目前北美在光学粘合剂市场中处于领先地位,预计在预测期内将继续引领市场。该地区与电子、汽车和电信行业的主要参与者联系紧密,这些行业是光学粘合和组装中使用的高质量粘合剂的主要需求来源。美国和加拿大在技术创新领域处于领先地位,特别是在增强现实 (AR)、虚拟现实 (VR) 和增强型显示系统等领域,这些领域需要精确和持久的粘合剂设计。此外,该地区强大的研发以及粘合剂材料的高度创新,有助于市场的进一步发展。与可持续性和能源效率相关的政府计划只会更快地促进高端光学粘合剂的使用。北美成熟的制造基地,加上行业内主要世界参与者的存在,意味着该地区将继续在全球光学粘合剂行业中处于领先地位。

2024年,美国在北美光学粘合剂市场中占据主导份额

由于先进电子、汽车和航空航天工业的快速发展,美国的光学粘合剂市场正在稳步增长。光学领域对高性能粘合剂的需求不断增长,以及精密制造中对高度耐用材料的需求是主要的驱动因素。美国也在开发越来越多的环保粘合剂解决方案,这有助于可持续生产方法的发展。此外,可再生能源(如电动汽车的制造)的高成本正在增加光学粘合剂的使用,尤其是在电池技术和卓越的电子系统中。该国对创新和技术发展方面的重视将确保市场未来的扩张。

光学粘合剂行业竞争格局

全球光学粘合剂市场竞争激烈,有几个全球和国际市场参与者。主要参与者正在采取不同的增长战略来提高其市场地位,例如伙伴关系、协议、合作、新产品发布、地域扩张以及并购。

顶级光学粘合剂公司

市场上的主要参与者包括汉高股份及两合公司 (Henkel AG & Co. KGaA)、Dymax、DELO Industrial Adhesives、3M、H.B. Fuller Company、信越化学工业株式会社 (Shin-Etsu Chemical Co., Ltd.)、Master Bond Inc.、Norland Products Inc.、陶氏公司 (Dow) 和杜邦公司 (DuPont)。

光学粘合剂市场的近期发展

2025年,DELO推出了两种新的粘合剂产品DUALBOND SJ和PHOTOBOND FB,旨在粘合更大的相机传感器和透镜,以提高性能和热稳定性。这些粘合剂提供快速的光固化固定,用于精确对准,并且可以进行热固化以获得完全强度,即使在具有狭窄粘合间隙或阴影区域的应用中也是如此

2022年3月,Dymax Corporation宣布将其低聚物和涂料业务更名为Bomar Specialties LLC。

全球光学粘合剂市场报告覆盖范围

详情 | |

基准年 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以 6.41% 的复合年增长率加速增长 |

2024 年市场规模 | 12.7544 亿美元 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献区域 | 预计亚太地区将在预测期内占据市场主导地位。 |

涵盖的主要国家/地区 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本和印度 |

公司简介 | 汉高股份及两合公司 (Henkel AG & Co. KGaA)、Dymax、DELO Industrial Adhesives、3M、H.B. Fuller Company、信越化学工业株式会社 (Shin-Etsu Chemical Co., Ltd.)、Master Bond Inc.、Norland Products Inc.、陶氏公司 (Dow) 和杜邦公司 (DuPont) |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应方分析;竞争格局;公司简介 |

涵盖的细分市场 | 按树脂类型;按应用;按地区/国家 |

购买光学粘合剂市场报告的理由:

该研究包括经过认证的主要行业专家确认的市场规模和预测分析。

该报告简要回顾了一目了然的整体行业表现。

该报告涵盖对主要行业同行进行的深入分析,主要侧重于关键业务财务、类型产品组合、扩张战略和近期发展。

详细考察行业中普遍存在的驱动因素、限制因素、主要趋势和机遇。

该研究全面涵盖了不同细分市场的市场。

对行业的区域层面分析进行深入研究。

定制选项:

全球光学粘合剂市场可以根据要求或任何其他细分市场进一步定制。除此之外,UnivDatos 了解到您可能有自己的业务需求;因此,请随时与我们联系,以获取完全适合您要求的报告。

目录

全球光学胶粘剂市场分析 (2023-2033) 的研究方法

我们分析了历史市场,评估了当前市场,并预测了全球光学胶粘剂市场的未来市场,以评估其在全球主要区域的应用。我们进行了详尽的二级研究,以收集历史市场数据并评估当前市场规模。为了验证这些见解,我们仔细审查了大量的发现和假设。此外,我们还对光学胶粘剂价值链中的行业专家进行了深入的初步访谈。通过这些访谈验证市场数据后,我们采用了自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场细分和数据三角测量方法来评估和分析行业细分和子细分市场的市场规模。

市场工程

我们采用了数据三角测量技术来最终确定整体市场估算,并为全球光学胶粘剂市场的每个细分和子细分市场得出精确的统计数字。我们通过分析各种参数和趋势(包括树脂类型、应用和全球光学胶粘剂市场内的区域)将数据分成几个细分和子细分。

全球光学胶粘剂市场研究的主要目标

该研究确定了全球光学胶粘剂市场当前和未来的趋势,为投资者提供战略见解。它突出了区域市场的吸引力,使行业参与者能够进入未开发的市场并获得先发优势。研究的其他量化目标包括:

市场规模分析:评估当前市场规模,并根据价值(美元)预测全球光学胶粘剂市场及其细分市场的市场规模。

光学胶粘剂市场细分:研究中的细分市场包括树脂类型、应用和区域。

监管框架与价值链分析:检查光学胶粘剂行业的监管框架、价值链、客户行为和竞争格局。

区域分析:对亚太地区、欧洲、北美和世界其他地区等主要区域进行详细的区域分析。

公司简介与增长战略:光学胶粘剂市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长战略。

常见问题 常见问题

Q1:全球光学胶粘剂当前市场规模及其增长潜力是什么?

2024年全球光学粘合剂市场价值为12.7544亿美元,预计在预测期内(2025-2033年)将以6.41%的复合年增长率增长。

Q2:按树脂类型划分,哪个细分市场在全球光学胶粘剂市场中占有最大的份额?

预计环氧树脂领域将在整个预测期内占据市场主导地位并保持其领先地位。环氧树脂粘合剂也因其优异的粘合性能、耐用性以及承受环境应力因素的能力而广受欢迎。

Q3:全球光学粘合剂市场增长的驱动因素是什么?

• 显示技术的进步

• 电子设备的微型化

• 光通信网络的扩展

Q4:全球光学胶粘剂市场的新兴技术和趋势是什么?

• UV固化胶粘剂的开发

• 向环保型配方转变

Q5:全球光学粘合剂市场的主要挑战是什么?

• 严格的性能要求

• 高生产成本

Q6:哪个地区主导着全球光学粘合剂市场?

目前,北美在光学粘合剂市场中处于领先地位,预计在预测期内将继续保持领先地位。该地区毗邻电子、汽车和电信行业的主要厂商,这些行业是对光学粘合和组装中使用的高质量粘合剂的主要需求来源。

Q7:全球光学胶粘剂市场的主要参与者有哪些?

一些主要公司包括:

• Henkel AG & Co. KGaA

• Dymax

• DELO Industrial Adhesives

• 3M

• H.B. Fuller Company

• Shin-Etsu Chemical Co., Ltd.

• Master Bond Inc.

• Norland Products Inc.

• Dow

• DuPont

Q8:制造商正在采用哪些产品设计策略来提高光学粘合剂的性能和可靠性?

• 增强粘合强度:使用先进的聚合物配方来提高粘合强度、耐用性和对环境因素的抵抗力。

• 改进光学清晰度:开发高性能粘合剂,确保卓越的透明度和最小的失真,非常适合玻璃和陶瓷应用。

• 热稳定性:集成耐热性能,以在高温度环境下保持粘合剂性能,尤其是在电子和汽车行业。

Q9:可持续性和法规遵从性如何影响光学粘合剂的研发投资?

• 环保材料:制造商正专注于使用无毒、可生物降解和可回收的材料,以满足对可持续产品日益增长的需求。

• 低VOC和低溶剂配方:开发具有最低挥发性有机化合物(VOC)的光学胶粘剂,以符合环境法规并减少有害排放。

• 节能生产:采用节能的制造工艺,以最大限度地减少胶粘剂生产过程中的碳足迹。

相关 报告

购买此商品的客户也购买了

东南亚防水化学品市场:现状分析与预测 (2025-2033)

产品类型侧重(沥青卷材、水泥基涂料、丙烯酸涂料、聚氨酯 (PU) 涂料、弹性涂料及其他);最终用途行业(商业领域、住宅领域、基础设施领域、工业领域及其他);和国家。

过碳酸钠市场:当前分析与预测 (2025-2033)

类型(涂布型、非涂布型和片剂)侧重;应用(洗涤剂、清洁剂、漂白剂、水处理及其他);最终用途(家庭清洁、洗衣、工业清洁、纺织工业、化学工业、造纸工业、食品工业及其他);以及地区/国家

六偏磷酸钠市场:当前分析与预测 (2025-2033)

等级侧重(食品级和工业级);形态(颗粒状、粉末状和玻璃板);应用(水处理、食品添加剂、洗涤剂和清洁剂、陶瓷与建筑、石油和天然气及其他);和区域/国家