全球防辐射玻璃市场规模与预测

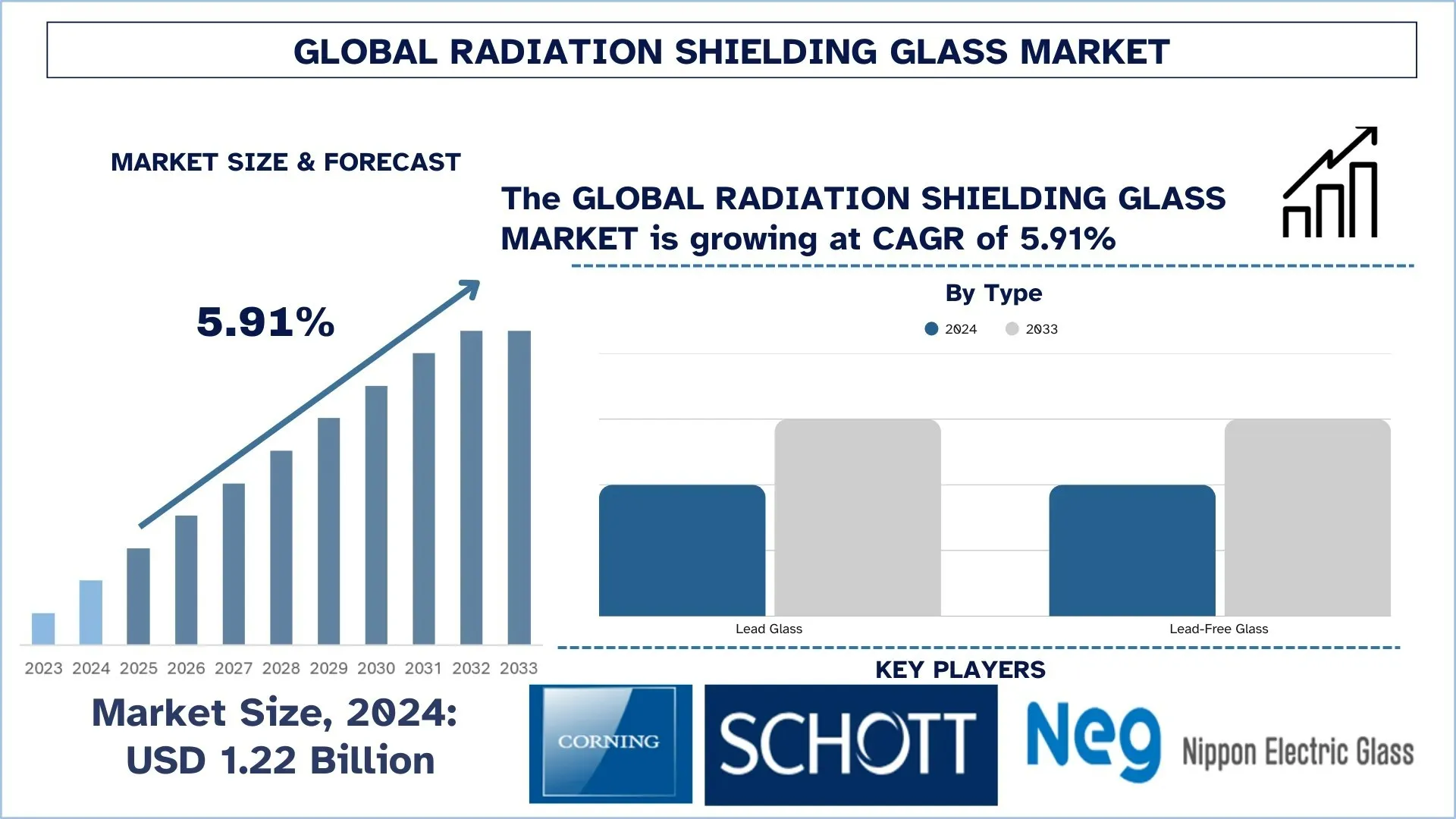

2024年全球防辐射玻璃市场价值为12.2亿美元,预计在预测期内(2025-2033F)将以约5.91%的稳健复合年增长率增长,这归因于X射线、CT扫描和其他成像技术在医疗诊断中的日益普及,从而推动了医院和诊所对屏蔽玻璃的需求。

防辐射玻璃市场分析

随着安全环境的概念代表着医疗、工业和核应用的核心,防辐射玻璃市场正在稳步增长。防辐射玻璃的设计和使用场景通常是在需要原位可见性的同时,电离辐射可能构成危害的场所,例如诊断室、控制中心和高精度实验室。这些玻璃面板由铅、钡或铋基材料制成,可确保患者和专业人员的安全,并符合全球严格设定的健康和辐射防护标准。随着医疗成像、核医学和工业密集型研究领域在全球蓬勃发展,制造商正在投资于下一代玻璃解决方案,这些解决方案可在辐射衰减、视觉清晰度和环保承诺之间取得平衡。

全球防辐射玻璃市场趋势

本节讨论了我们的研究专家团队发现的、影响全球防辐射玻璃市场各个细分市场的主要市场趋势。

转向无铅玻璃解决方案

无铅屏蔽玻璃已经进入了一个新时代,辐射屏蔽领域的新趋势正在改变市场格局。以前,对于辐射防护的艰巨工作,主要的候选材料是铅玻璃。现在,环境毒性问题已经对此构成了威胁,因为繁琐的处置法规因此鼓励了对环境友好替代品的迫切需求。制造商已经升级了玻璃成分,使用铋、钡和其他重金属氧化物,这些氧化物提供了几乎相同的保护,而不会因铅的存在而产生毒性。这些无铅材料不仅更安全地处置,而且还有资格被纳入绿色建筑认证和绿色采购标准。随着各国政府和医疗机构致力于降低其环境足迹,无铅屏蔽玻璃在新项目建设和改造项目中的使用正在迅速普及。2024年1月,Artemis Shielding宣布与SDI Canada达成经销协议。该协议加强了Artemis Shielding向加拿大企业和组织销售其所有无铅和无毒产品线的实力。这种伙伴关系极大地扩展了市场的范围,并为其他推动辐射屏蔽边界的发展开辟了道路。

防辐射玻璃行业细分

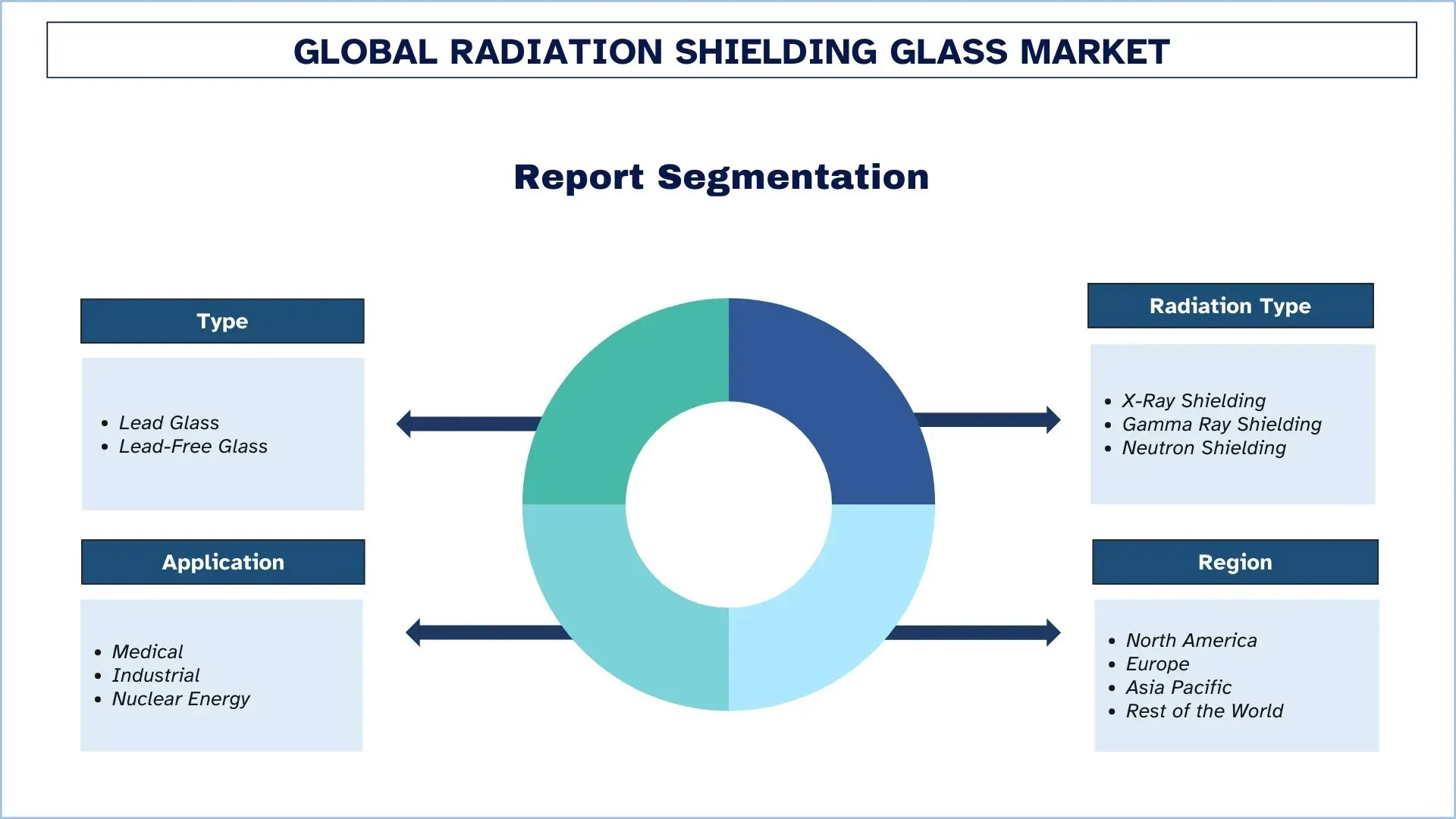

本节分析了全球防辐射玻璃市场报告中每个细分市场的主要趋势,以及2025-2033年全球、区域和国家层面的预测。

无铅玻璃市场主导防辐射玻璃市场

按类型划分,防辐射玻璃市场分为铅玻璃和无铅玻璃。2024年,铅玻璃市场占据主导地位,预计在整个预测期内将保持其领先地位。转向无铅解决方案的范式转变是由于各国日益增长的环境法规和可持续发展努力,这种玻璃被作为一种更环保的解决方案进行销售。在此范围内,无铅防辐射玻璃包括钡、铋和其他重金属氧化物,它们提供相当的屏蔽效果,但缺乏有毒的铅元素。这种转型以及诊断成像、核医学和清洁能源研究的快速扩张,增加了对更高屏蔽解决方案的需求,这些解决方案融合了安全性、光学性能和架构。随着模块化和透明医疗保健基础设施的新世界到来,屏蔽玻璃不仅用于功能,而且用于设计透明的屏蔽解决方案。此外,在医疗和核领域安全性日益严格的监管环境下,制造商投资于更轻、可定制且高度透明的屏蔽材料。从这个角度来看,防辐射玻璃正在成为医院、实验室、控制室和工业设施的解决方案,体现了安全性、可持续性和灵活的设计。

X射线屏蔽领域主导防辐射玻璃市场。

按辐射类型划分,防辐射玻璃市场分为X射线屏蔽、伽马射线屏蔽和中子屏蔽。X射线屏蔽领域在2024年占据了最大的市场份额,预计在预测期内也将保持同样的态势。这种主导地位是由X射线成像在医疗诊断、牙科和工业检查中的应用所推动的。用于X射线防护的防辐射玻璃除了具有强大的衰减特性外,还具有高透明度和光学清晰度,使其成为医院、实验室和控制室观察窗的合适材料。随着安全标准日益严格,以及全球对成像的需求不断扩大,制造商已经开始使用更先进的材料,如无铅铋或钡基玻璃进行辐射屏蔽。这种玻璃提供良好的辐射防护,并且对环境友好。这些玻璃重量轻、抗冲击且易于成型,使其适合于现代医疗设施的设计,在这些设施中,可见性、卫生和模块化等要素被同等重视。便携式和小型机器使用的增加,极大地改变了对根据要求定制的屏蔽玻璃解决方案不断增长的需求。目前,这些材料的演变正在为更多的设计选择提供可能,结合可持续的建筑技术,并降低安装的复杂性。这进一步增强了这些产品在公共和私人医疗保健基础设施中的使用。

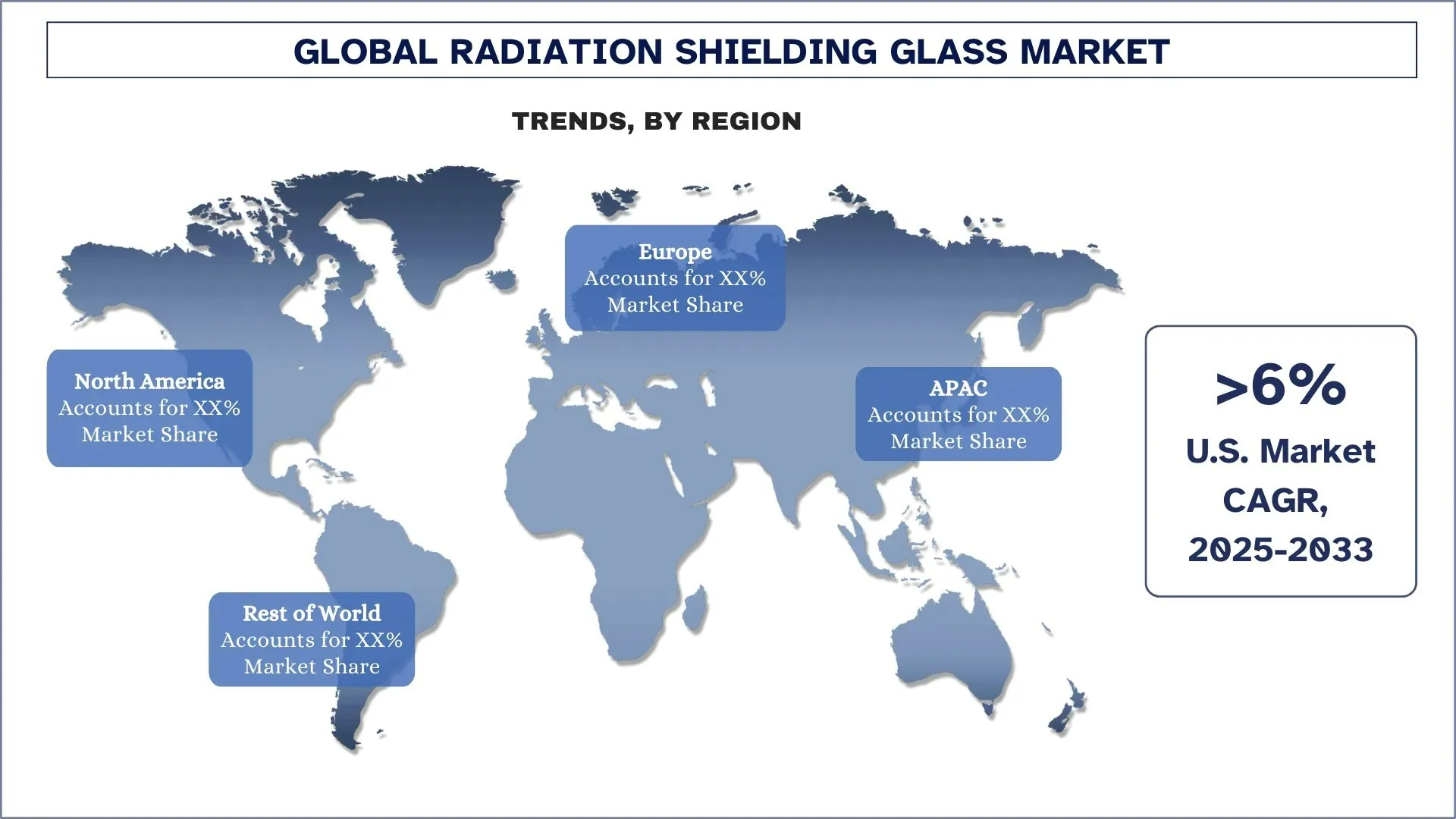

北美主导全球防辐射玻璃市场

北美防辐射玻璃市场在2024年主导了全球防辐射玻璃市场,预计在预测期内仍将保持这一地位。这种主导地位主要是由该地区先进的医疗保健基础设施、大量的诊断成像程序以及有关辐射安全的严格监管合规性所驱动的。在美国,人们一直不断投资于升级医院、整合辐射安全建筑材料,其中防辐射玻璃已成为医疗和牙科成像室、肿瘤科和移动诊断设备的标准选择。此外,高度发达的核电和几个需要高度技术性辐射防护材料的研究中心的存在,也增强了相当高的需求。对环境友好的无铅屏蔽解决方案的日益偏好以及医疗保健和国防部门采用的模块化建筑方法,进一步补充了市场的增长。此外,该地区主要制造商进行的持续技术创新以及促进健康和安全的政府政策使北美成为辐射屏蔽玻璃成熟且至关重要的市场。

美国在2024年占据北美防辐射玻璃市场的主导份额

北美地区的防辐射玻璃市场由美国主导,这得益于其先进的医疗保健基础设施、强大的本土核电发电能力以及不断增长的医疗成像需求。美国屏蔽玻璃领域的一些经典名称,如Ray-Bar Engineering Corp和Radiation Protection Products, Inc.,一直在向医院、研究实验室和核设施提供最精密的屏蔽解决方案。美国政府对癌症治疗中心的持续投资以及放射科的升级,加上FDA和NRC等机构实施的国际严格辐射安全法规,继续推动对符合标准且性能良好的防辐射玻璃的需求。加速研发和采用环境友好的玻璃成分也是该国驱动的绿色建筑概念以及对无铅替代品的偏好。这些因素与精通技术医疗队伍和不断扩大的门诊护理设施相结合,确保美国将继续保持其作为辐射屏蔽玻璃应用领域全球创新者和市场领导者的地位。

防辐射玻璃竞争格局

全球防辐射玻璃市场竞争激烈,拥有多家全球和国际市场参与者。主要参与者正在采取不同的增长战略来增强其市场影响力,例如伙伴关系、协议、合作、新产品发布、地域扩张以及并购。

顶级防辐射玻璃公司

市场上的主要参与者包括康宁公司(Corning Incorporated)、肖特公司(SCHOTT AG)、日本电气硝子株式会社(Nippon Electric Glass Co., Ltd.)、RAY-BAR ENGINEERING CORP、Nuclear Lead Co. Inc.、Radiation Protection Products, Inc.、Lead Glass Pro.、MAVIG GmbH、Midland Lead和MarShield Custom Radiation Shielding。

防辐射玻璃市场的最新发展

Steris于2024年4月宣布扩大其位于泰国春武里府的具有X射线处理能力的I工厂。此次扩建为加强目前在春武里府I和春武里府II工厂提供的伽马射线辐照服务提供了一个机会。预计一旦这些工厂开始提高产能,这将导致对防辐射玻璃的需求增加,这些玻璃的安装是为了更好地处理X射线工艺和设备。

2024年2月,猎户座的发射中止系统确保了在SLS火箭发射或上升过程中的安全。该中止系统由整流罩组件和发射中止塔组成,理论上会在几毫秒内启动,从而拯救车辆并将乘员舱定位以实现安全着陆。该系统包括三个固体火箭发动机,可将宇航员安全地送入乘员舱。

全球防辐射玻璃市场报告覆盖范围

报告属性 | 详情 |

基准年份 | 2024 |

预测期 | 2025-2033 |

增长动力 | 以5.91%的复合年增长率加速增长 |

2024年市场规模 | 12.2亿美元 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献地区 | 预计亚太地区将在预测期内主导市场。 |

涵盖的主要国家/地区 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本、韩国和印度 |

公司简介 | 康宁公司(Corning Incorporated)、肖特公司(SCHOTT AG)、日本电气硝子株式会社(Nippon Electric Glass Co., Ltd.)、RAY-BAR ENGINEERING CORP、Nuclear Lead Co. Inc.、Radiation Products, Inc.、Lead Glass Pro.、MAVIG GmbH、Midland Lead和MarShield Custom Radiation Shielding |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应侧分析;竞争格局;公司简介 |

涵盖的细分市场 | 按类型、按辐射类型、按应用、按地区/国家 |

购买防辐射玻璃市场报告的理由:

该研究包括由经过验证的关键行业专家确认的市场规模和预测分析。

该报告简要回顾了行业整体表现。

该报告涵盖了对主要行业同行的深入分析,主要侧重于关键业务财务、类型组合、扩张策略和最新发展。

详细考察行业内存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了跨不同细分市场的市场。

深入的行业区域层面分析。

定制选项:

全球防辐射玻璃市场可以根据要求或任何其他细分市场进一步定制。除此之外,UnivDatos深知您可能有自己的业务需求;因此,请随时与我们联系以获取完全符合您要求的报告。

目录

全球辐射屏蔽玻璃市场分析 (2023-2033) 的研究方法

我们分析了历史市场,估算了当前市场,并预测了全球辐射屏蔽玻璃市场的未来市场,以评估其在全球主要地区的应用。我们进行了详尽的二级研究,以收集历史市场数据并估算当前市场规模。为了验证这些见解,我们仔细审查了大量发现和假设。此外,我们还与辐射屏蔽玻璃价值链中的行业专家进行了深入的一级访谈。通过这些访谈验证市场数据后,我们使用了自上而下和自下而上的方法来预测总体市场规模。然后,我们采用市场细分和数据三角测量方法来估计和分析行业细分和子细分市场的市场规模。

市场工程

我们采用数据三角测量技术来最终确定整体市场估算,并为全球辐射屏蔽玻璃市场的每个细分和子细分市场得出精确的统计数字。我们通过分析各种参数和趋势,包括类型、辐射类型、应用和全球辐射屏蔽玻璃市场内的区域,将数据分成几个细分和子细分市场。

全球辐射屏蔽玻璃市场研究的主要目标

该研究确定了全球辐射屏蔽玻璃市场的当前和未来趋势,为投资者提供了战略见解。它突出了区域市场的吸引力,使行业参与者能够进入未开发的市场并获得先发优势。研究的其他定量目标包括:

市场规模分析:评估当前市场规模,并预测全球辐射屏蔽玻璃市场及其细分市场的价值(美元)市场规模。

辐射屏蔽玻璃市场细分:研究中的细分包括类型、辐射类型、应用和区域。

监管框架和价值链分析:检查辐射屏蔽玻璃行业的监管框架、价值链、客户行为和竞争格局。

区域分析:对亚太地区、欧洲、北美和世界其他地区等主要区域进行详细的区域分析。

公司简介和增长战略:辐射屏蔽玻璃市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长战略。

常见问题 常见问题

Q1:全球辐射屏蔽玻璃市场目前的市场规模及其增长潜力是什么?

2024年全球辐射屏蔽玻璃市场价值为12.22亿美元,预计在预测期内(2025-2033年)将以5.91%的复合年增长率增长。

Q2:按类型划分,哪个细分市场在全球辐射屏蔽玻璃市场中占有最大的份额?

无铅玻璃市场占据市场主导地位,预计在整个预测期内将保持其领先地位。转向无铅解决方案的范式转变,是由于各国日益增长的环境法规和可持续发展努力,此类玻璃作为一种更环保的解决方案进行销售。

Q3:全球辐射屏蔽玻璃市场增长的驱动因素有哪些?

• 诊断成像使用量增加:X射线、CT扫描和其他成像技术在医学诊断中日益普及,推动了医院和诊所对屏蔽玻璃的需求。

• 严格的辐射安全法规:全球医疗保健和核能领域的法规要求进行辐射屏蔽,以保护工作人员和公众,从而推动了相关装置的安装。

• 核能发电的增长:核能作为一种清洁能源的复兴,支持了控制室和核实验室对屏蔽材料的需求。

Q4:全球辐射屏蔽玻璃市场有哪些新兴技术和趋势?

• 转向无铅玻璃解决方案:制造商正在创新使用钡和铋基玻璃,以满足绿色建筑和环境安全标准。

• 集成到模块化和智能医疗设施中:在灵活、现代的医疗设计中使用屏蔽玻璃,优先考虑开放性和安全性。

• 轻量化复合材料的技术创新:开发更轻、更抗冲击的玻璃,同时保持高屏蔽性能。

Q5:全球辐射屏蔽玻璃市场的主要挑战是什么?

• 无铅替代品成本高昂:先进的环保型屏蔽玻璃配方通常成本较高,限制了其在成本敏感地区的采用。

• 重量大且搬运困难:传统的铅玻璃密度高且易碎,使得运输、安装和结构集成变得复杂。

• 发展中市场认知度有限:一些地区缺乏关于辐射防护的知识和培训,减缓了采用速度。

Q6:哪个地区主导着全球辐射屏蔽玻璃市场?

2024年,北美辐射屏蔽玻璃市场在全球辐射屏蔽玻璃市场中占据主导地位,预计在预测期内仍将保持这一地位。这种主导地位主要归功于该地区先进的医疗保健基础设施、大量的诊断成像程序以及有关辐射安全的严格监管合规性。在美国,一直持续投资于升级医院,整合辐射安全建筑材料,其中辐射屏蔽玻璃已成为医疗和牙科影像室、肿瘤科和移动诊断单元的标准选择。此外,高度发达的核电和众多需要高技术辐射防护材料的研究中心的存在,也大大提高了需求。

Q7:全球辐射屏蔽玻璃市场中的主要参与者有哪些?

一些主要的辐射屏蔽玻璃公司包括:

• 康宁公司

• 肖特集团

• 日本电气硝子株式会社

• RAY-BAR ENGINEERING CORP

• Nuclear Lead Co. Inc.

• Radiation Protection Products, Inc.

• Lead Glass Pro.

• MAVIG GmbH

• Midland Lead

• MarShield Custom Radiation Shielding

Q8 技术创新如何影响辐射屏蔽玻璃的产品差异化?

• 无铅替代品:基于铋或稀土氧化物玻璃成分的创新提供了环保的替代品,在有铅限制法律的市场中越来越受欢迎。

• 智能屏蔽玻璃:与传感器或电致变色层的集成允许实时辐射暴露监测或自适应不透明度,提供增值差异化。

• 增强的光学清晰度:在不影响屏蔽效果的情况下,改进透射特性的发展提高了在外科和介入环境中的可用性。

Q9:OEM合作关系和认证在市场扩张中扮演什么角色?

• 作为进入渠道的认证:根据 ASTM C1036 或 IEC 61331 认证的产品是医院和核设施招标的先决条件,影响市场准入。

• OEM 集成:与影像设备供应商(如 GE、西门子)的合作可确保捆绑采购和长期合同。

• 售后市场与改造机会:获得认证的供应商通常会赢得改造或扩建项目的合同,从而确保持续的收入来源。

相关 报告

购买此商品的客户也购买了