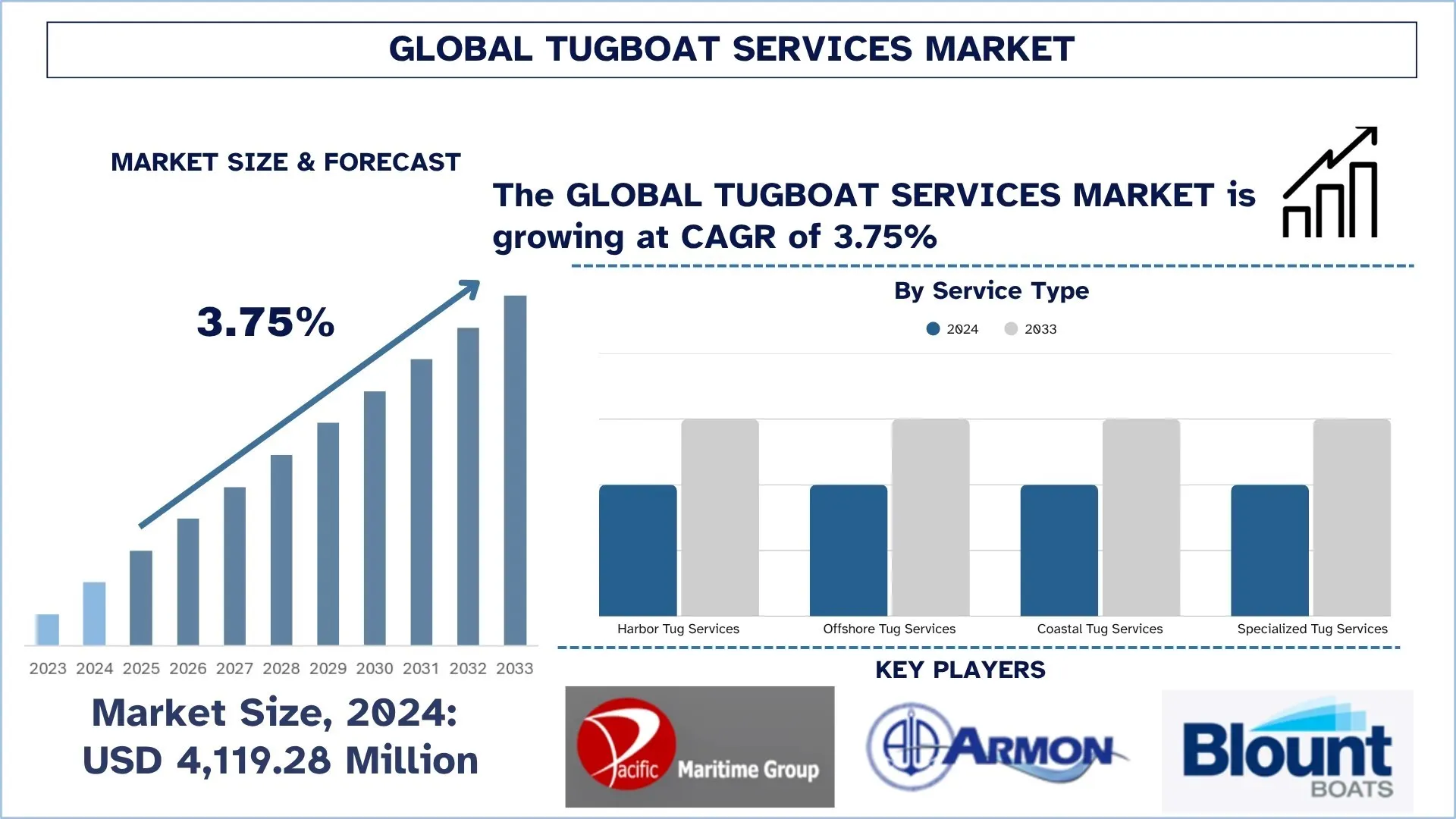

全球拖船服务市场规模与预测

2024年全球拖船服务市场价值为 4,119.28 百万美元,预计在预测期内(2025 年至 2033 年)将以约 3.75% 的复合年增长率增长,这主要得益于海运贸易和港口运营的增长,以及对港口基础设施和新码头开发的投资。

拖船服务市场分析

预计全球拖船服务市场将在预测期内稳步增长,这主要得益于国际海运贸易的持续增长和商业港口的发展。拖船对于在拥挤的航道和港口中操纵、靠泊、解缆、拖曳和护送船只非常重要。随着全球船舶尺寸的不断增大,尤其是大型液化天然气运输船、集装箱船和巨型油轮的发展,对功能强大、技术先进的拖船服务的需求已成为确保港口高效运营并降低海事事故风险的必要条件。当前的市场表现得相当活跃,港口和海事运营商积极遵守严格的监管要求,并引入以可持续发展为导向的运营框架。此外,越来越多的海上能源项目,例如石油和天然气平台以及海上风电场,也增加了对拖船服务(尤其是在深水作业中)的需求压力,这些作业需要多方面、强大的拖曳和支持服务。全球海运业对环境责任的重视也推动了船队现代化,运营商专注于低排放船舶,以满足新的全球海上环境管理标准。随着港口开发、海上基础设施、船队现代化和综合海运物流的不断扩张,拖船服务市场将在世界主要海运中心持续增长,涵盖沿海和深水作业,因为对安全、高效和可持续的船舶援助的需求不断增加。

全球拖船服务市场趋势

本节讨论了影响全球拖船服务市场各个细分市场的关键市场趋势,这些趋势由我们的研究专家团队发现。

电气化、混合动力推进以及更环保的拖船的采用

全球拖船服务行业正在转向使用电气化、混合动力和更环保的拖船型号,以符合更严格的排放要求,节省燃料价格,并确保提高运营效率。港口和航运运营商面临越来越大的压力,需要减少港口和护航作业的碳排放,并寻求对电池电动、液化天然气驱动和混合动力拖船的投资。例如,2024 年 6 月,美国第一艘全电动船舶辅助拖船 eWolf 在圣地亚哥港投入使用,该拖船实现了零排放和高系柱拉力能力。 这种转变将有助于为港口附近的社区提供更清洁的空气,并使拖船服务提供商成为可持续海事支持领域的领导者。此外,老旧船舶的所有者正在对其进行电池或混合动力改造,并安装岸电系统,以减少港口闲置排放,这将进一步鼓励世界其他国家/地区采用更环保的拖船服务。

拖船服务行业细分

本节分析了全球拖船服务市场报告中每个细分市场的关键趋势,并提供了 2025-2033 年全球、区域和国家/地区的预测。

港口拖船服务细分市场在拖船服务市场中占据主导地位

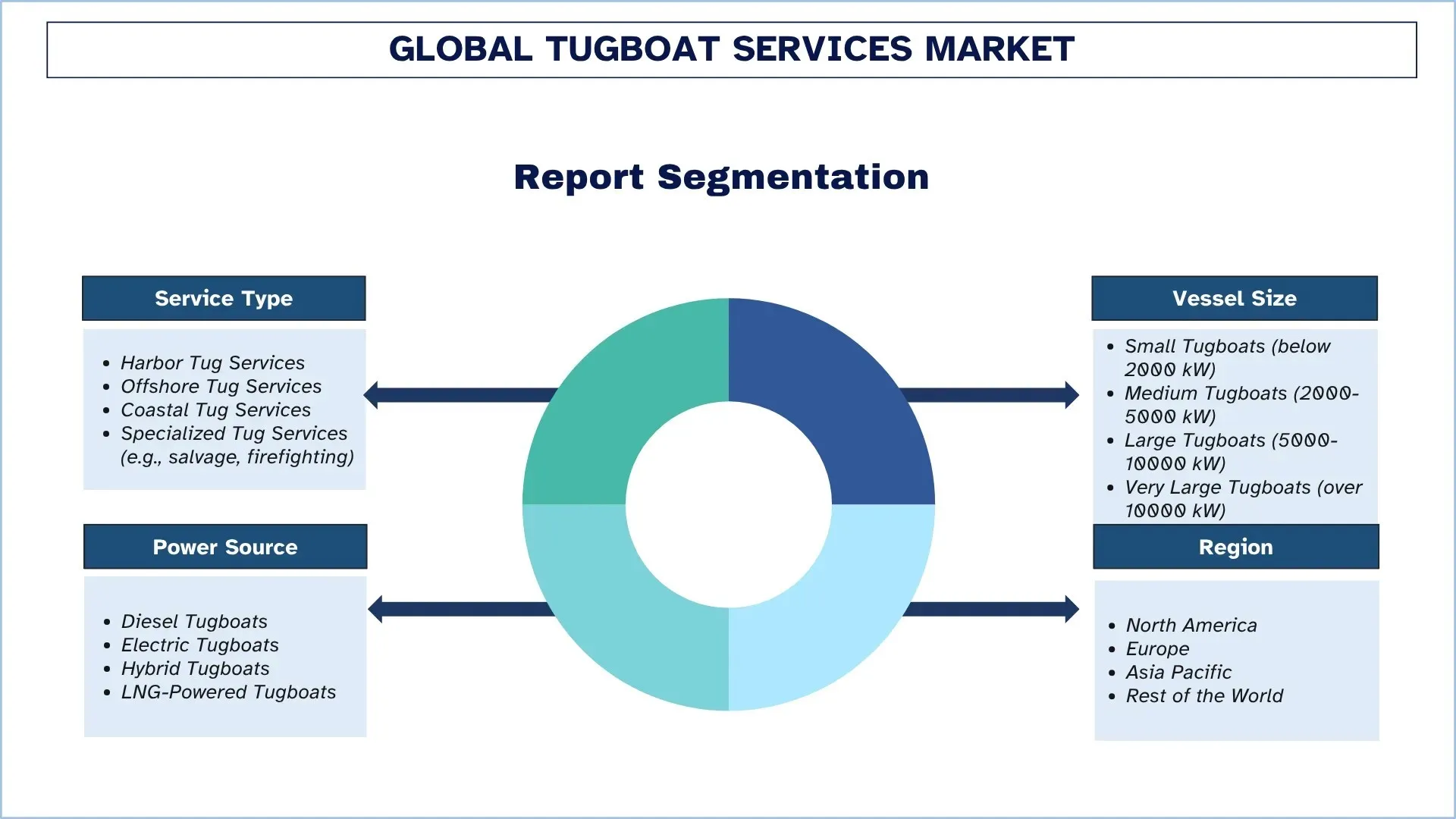

根据服务类型,拖船服务市场细分为港口拖船服务、海上拖船服务、沿海拖船服务和专业拖船服务。2024 年,港口拖船服务细分市场占据主导地位,预计在预测期内将保持领先地位。这主要是因为全球海运贸易持续增长、更多港口基础设施项目的开发以及需要强大机动支持的大型船舶的不断涌入。对港口拖船运营的高需求也得到了严格监管的支持,这些监管规定控制着港口的安全,并且需要减少运营过程中的延误。此外,通过引入先进的推进系统、低排放技术等,在船队中进行更多的现代化改造,正在提高港口拖船服务在效率、灵活性和生态方面的性能,从而加强了该细分市场在全球主要航运中心的发展前景。

中型拖船市场在拖船服务市场中占据最大的市场份额。

根据船舶尺寸,拖船服务市场细分为小型拖船、中型拖船、大型拖船和超大型拖船。2024 年,中型拖船细分市场占据最大的市场份额,预计在整个预测期内将保持其主导地位。这些船舶在日常港口服务、沿海拖曳和护航服务中日益增多是导致这种增长的主要原因,因此,就港口当局和海事运营商的成本而言,这些船舶是最通用和最具成本效益的。不断增长的国际港口交通,以及诸如要求拖船运营中型和大型商船等运营要求,也为该细分市场的高需求提供了更充分的理由。此外,混合动力和节油推进的改进确保了改善中型船队性能、安全性和可持续性的机会,从而有力地支持了它们在整个重要海域的未来使用。

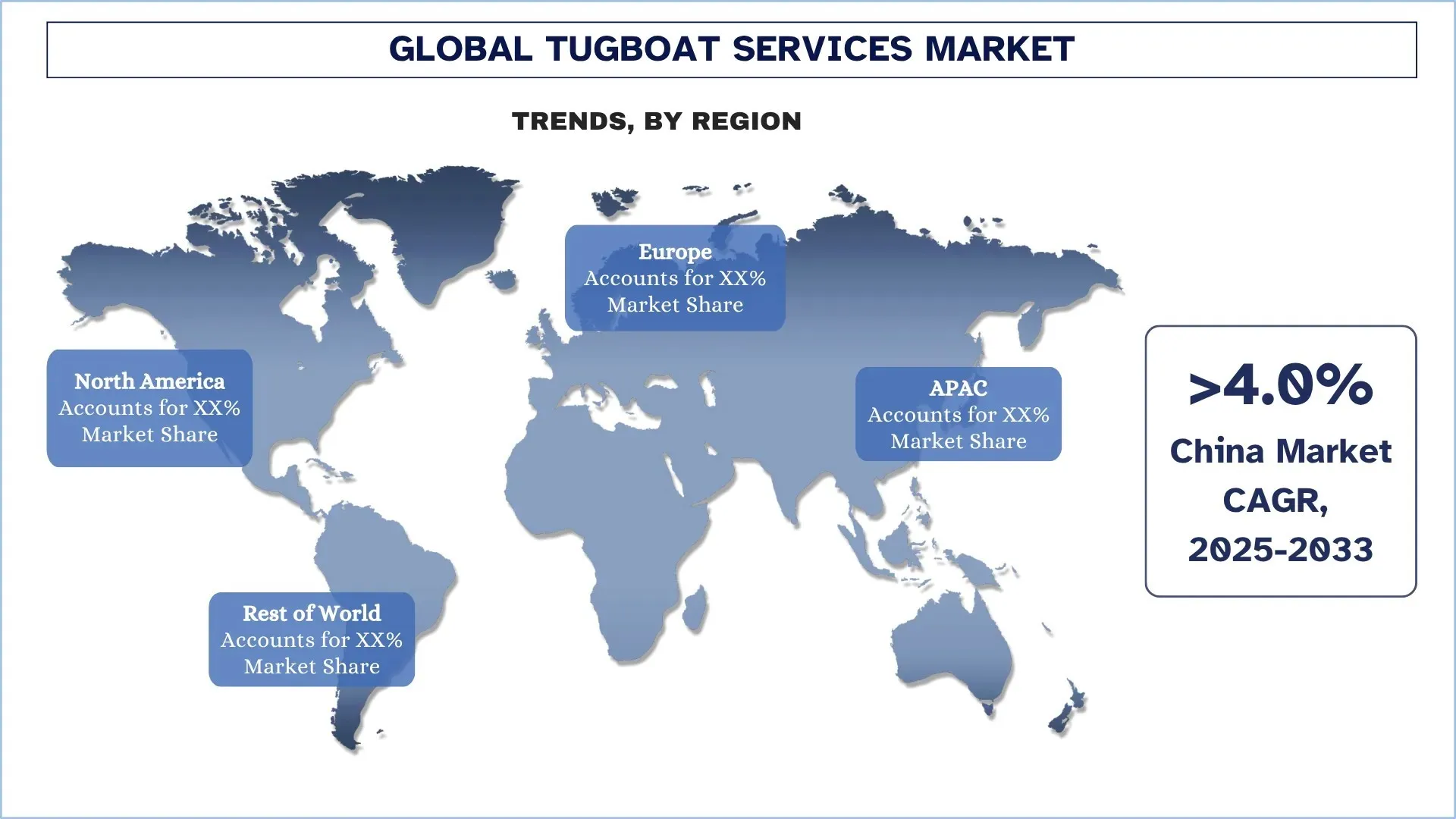

亚太地区在全球拖船服务市场中占据主导地位

亚太地区是拖船服务最大的市场,预计在预测期内将保持其领先地位。这种主导地位背后的原因是该地区海运贸易水平高、港口运力高,以及中国、印度、日本和韩国等国港口基础设施的持续增长。大型造船中心的存在以及使用强大的拖船服务来移动更大的船舶的必要性,只是证明该地区领先地位的额外证据。该地区拥有世界上最繁忙的港口,例如中国、印度、日本和东南亚的港口,这些港口处理大量的集装箱、散货和能源货物。此外,超大型船舶频繁抵达并在这些港口进行机动,从而对拖船服务(尤其是先进的港口拖船、护航拖船和沿海运营拖船)产生了很高的需求。海事部门的增长正在通过对港口扩建、疏浚以及深水泊位和相关海事基础设施的建设进行大规模投资,从而推动拖曳和支持船只类别的服务。此外,该地区在海上能源(例如液化天然气、海上石油和天然气平台、海上风能)和沿海航运方面不断扩张,这使得对拖船的需求超出了传统的港口运营,扩展到专业和海事支持拖船业务。

2024 年,中国在亚太地区拖船服务市场中占据主导地位

由于港口网络的快速增长以及以海运为主导的贸易量,中国拖船服务市场具有很高的潜力和充足的增长可能性。严格的国家排放标准和船舶操纵安全也刺激了对拖船复杂服务的需求。中国主要港口对旧拖船船队的效率和环境绩效进行了现代化改造,并大规模投资于电动和混合动力拖船。与此同时,越来越多的海上举措,包括深水油气田平台和海上风电场,正在推动运营商使用多功能拖船和综合拖曳服务,使中国成为拖船市场的主要增长中心。

拖船服务行业竞争格局

全球拖船服务市场竞争激烈,拥有多家全球和国际市场参与者。主要参与者正在采取不同的增长战略来增强其市场影响力,例如伙伴关系、协议、合作、新产品发布、地域扩张以及并购。

顶级拖船服务公司

该市场的一些主要参与者包括 Pacific Maritime Group、Astilleros Armon、Blount Boats、NAIKAI TUG BOAT SERVICE CO., LTD.、GAC Group、Fremont Tugboat Company、Carver Companies、Norfolk Tug Company、Moran Towing Corps 和 Crowley。

拖船服务市场的最新发展

2024 年 11 月,Damen Shipyards Group 向安特卫普-布鲁日港交付了六艘 RSD 拖船 2513,其中包括第一艘全电动 RSD-E 拖船 2513,用于零排放运营。其他五艘船配备了 Damen Marine NOx 减排系统,确保符合 IMO Tier III 标准。这符合该港口到 2050 年实现碳中和的目标。

2024 年 10 月,Sanmar Shipyards 开始为 BOTA? Petroleum Pipeline Corporation 建造四艘电动拖船。该项目加强了土耳其的可持续拖曳运营,突显了向环保海事解决方案的转变。

全球拖船服务市场报告覆盖范围

报告属性 | 详细信息 |

基准年 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以 3.75% 的复合年增长率加速增长 |

2024 年市场规模 | 4,119.28 百万美元 |

区域分析 | 北美洲、欧洲、亚太地区、世界其他地区 |

主要贡献区域 | 预计亚太地区将在预测期内主导市场。 |

涵盖的主要国家/地区 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本和印度 |

公司简介 | Pacific Maritime Group、Astilleros Armon、Blount Boats、NAIKAI TUG BOAT SERVICE CO., LTD.、GAC Group、Fremont Tugboat Company、Carver Companies、Norfolk Tug Company、Moran Towing Corps 和 Crowley |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应方分析;竞争格局;公司简介 |

涵盖的细分市场 | 按服务类型;按船舶尺寸;按电源;按地区/国家 |

购买拖船服务市场报告的理由:

该研究包括经认证的关键行业专家证实的市场规模和预测分析。

该报告简要回顾了一目了然的整体行业表现。

该报告涵盖对杰出行业同行进行的深入分析,主要侧重于关键业务财务、类型组合、扩张战略和最新发展。

详细考察行业中普遍存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了跨不同细分市场的市场。

对该行业进行深入的区域层面分析。

定制选项:

可以根据要求或任何其他细分市场进一步定制全球拖船服务市场。除此之外,UnivDatos 明白您可能有自己的业务需求;因此,请随时与我们联系以获取完全符合您要求的报告。

目录

全球拖船服务市场分析 (2023-2033) 的研究方法

我们分析了历史市场,评估了当前市场,并预测了全球拖船服务市场的未来市场,以评估其在全球主要地区的应用。我们进行了详尽的二手研究,以收集历史市场数据并评估当前市场规模。为了验证这些见解,我们仔细审查了大量发现和假设。此外,我们还对整个拖船服务价值链中的行业专家进行了深入的初步访谈。通过这些访谈验证市场数据后,我们采用了自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场分解和数据三角测量方法来评估和分析行业细分市场和子细分市场的市场规模。

市场工程

我们采用数据三角测量技术来最终确定整体市场估算,并推导出全球拖船服务市场每个细分市场和子细分市场的精确统计数字。通过分析各种参数和趋势,包括服务类型、船舶尺寸、动力源以及全球拖船服务市场内的区域,我们将数据拆分为多个细分市场和子细分市场。

全球拖船服务市场研究的主要目标

该研究确定了全球拖船服务市场的当前和未来趋势,为投资者提供战略见解。它突出了区域市场吸引力,使行业参与者能够进入未开发的市场并获得先发优势。研究的其他量化目标包括:

市场规模分析:评估当前市场规模,并以价值 (美元) 为单位预测全球拖船服务市场及其细分市场的市场规模。

拖船服务市场细分:研究中的细分市场包括服务类型、船舶尺寸、动力源和区域。

监管框架和价值链分析:检查拖船服务行业的监管框架、价值链、客户行为和竞争格局。

区域分析:对亚太地区、欧洲、北美和世界其他地区等主要区域进行详细的区域分析。

公司简介和增长策略:拖船服务市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长策略。

常见问题 常见问题

Q1:全球拖船服务目前的市场规模及其增长潜力是什么?

2024年全球拖船服务市场估值为 41.1928 亿美元,预计在预测期内(2025-2033 年)将以 3.75% 的复合年增长率增长。

Q2:哪个细分市场按服务类型划分在全球拖船服务市场中占有最大的份额?

港口拖轮服务领域在市场上占据主导地位,预计在预测期内将保持领先地位。 这主要是因为全球海运贸易持续增长、更多港口基础设施项目的开发,以及需要强大机动支持的大型船舶数量不断增加。

Q3:全球拖船服务市场增长的驱动因素有哪些?

• 海运贸易和港口运营的增长:全球贸易量不断增长以及港口活动不断扩大,增加了对拖船的需求,以便于操控更大的船舶,提高港口吞吐量,并确保安全高效的靠泊和停靠作业。

• 对港口基础设施和新码头开发的投资:新码头、更深的港口和现代化项目需要额外的拖船容量和先进的船舶,从而推动服务提供商扩大运营规模并增强船队能力。

• 扩展到海上支持和非传统应用:拖船服务正在多元化发展,进入海上风电场、石油和天然气支持、打捞和海岸防御等领域,从而创造更广泛的收入来源和运营机会。

第四季度:全球拖船服务市场有哪些新兴技术和趋势?

• 电气化、混合动力推进和更环保的拖船:运营商正在采用混合动力和电力推进系统,以减少排放、降低燃料成本,并根据环境目标和监管压力提高可持续性。

• 数字化、自动化和智能运营:先进的导航、远程监控和数据驱动系统提高了安全性、优化了燃料使用,并提高了服务效率,从而实现了更智能的拖船运营并减少了停机时间。

Q5:全球拖船服务市场的主要挑战是什么?

• 严格的环境和排放法规增加了成本和复杂性:遵守排放标准、可持续性要求和燃料政策需要昂贵的升级、更清洁的技术和运营调整,从而给利润率带来压力。

• 高昂的资本和运营成本加上老化的船队:拖船的购置、维护和船员成本很高;许多船队需要更换或现代化改造,这使得在价格敏感的市场中难以做出投资决策。

Q6:哪个地区主导着全球拖船服务市场?

亚太地区是拖船服务最大的市场,预计在预测期内将保持其领先地位。这种主导地位的原因是该地区高水平的 maritime 贸易、港口容量以及中国、印度、日本和韩国等国家港口基础设施的持续扩张。大型造船中心的存在以及移动大型船舶对强大拖船服务的需求只是该地区领先地位的额外证据。

Q7:全球拖船服务市场的关键参与者有哪些?

一些主要公司包括:

• Pacific Maritime Group

• Astilleros Armon

• Blount Boats

• NAIKAI TUG BOAT SERVICE CO., LTD.

• GAC Group

• Fremont Tugboat Company

• Carver Companies

• Norfolk Tug Company

• Moran Towing Corps

• Crowley

Q8:合作与协作在拖船服务市场增长中扮演什么角色?

• 与技术供应商的战略联盟:与海事技术公司的合作加速了数字导航、远程监控和排放追踪系统的应用,从而提高运营效率、安全性和合规性。

• 与港口和海上能源公司的合资企业:与港口当局、石油和天然气运营商以及海上风能开发商的合作支持船队扩张、专用船舶部署以及为新码头和海上项目提供的专用拖轮运营。

• 公私合作 (PPPs):政府合作推动港口现代化、更深的泊位和海事基础设施升级,增加拖曳需求,并使拖轮运营商能够获得长期服务合同。

Q9:全球供应链如何影响拖船服务市场?

• 贸易路线多元化:由于地缘政治风险和新的贸易协定导致航运线路转移,增加了新兴港口的拖轮服务需求,从而提高了船队利用率和市场扩张能力。

• 港口拥堵管理需求增加:供应链中断和货物吞吐量波动造成运营瓶颈,提高了对拖轮援助的需求,以改善船舶周转并维持港口生产力。

• 区域制造业和出口中心的发展:沿海地区工业和能源生产的扩张推动了更高的船舶运输量,并且对装载、靠泊和护航作业中的拖轮支持产生了持续的需求。

相关 报告

购买此商品的客户也购买了

微出行数据分析市场:现状分析与预测 (2026-2034)

侧重组件(软件/平台、服务);分析类型(描述性、预测性、规范性);应用(车队管理、路线优化、需求预测、骑手行为分析);最终用户(微出行运营商、市政府/智慧城市、运输机构);部署模式(云端、本地部署);以及区域/国家

中东和非洲汽车复合材料市场:现状分析与预测 (2025-2033)

按材料类型(碳纤维复合材料、玻璃纤维复合材料、天然纤维复合材料、混合复合材料及其他)、按车辆类型(乘用车、轻型商用车、重型商用车、电动汽车及其他)、按最终用户(OEM和售后市场)、按国家(沙特阿拉伯、阿联酋、埃及、南非、土耳其、以色列以及中东和非洲其他地区)进行强调

东南亚两轮车电动桥市场:当前分析与预测 (2025-2033)

侧重类型(轮毂电机电桥、中置电机电桥、集成式电桥);应用(电动滑板车、电动摩托车、货运和送货自行车、共享出行车队);和国家。

卡车拖车起落架市场:当前分析与预测 (2025-2033)

操作方式(手动卡车起落架和自动卡车起落架);起重能力(小于 20,000 磅、20,000 磅至 50,000 磅,以及大于 50,000 磅);销售渠道(OEM 和售后市场);以及地区/国家