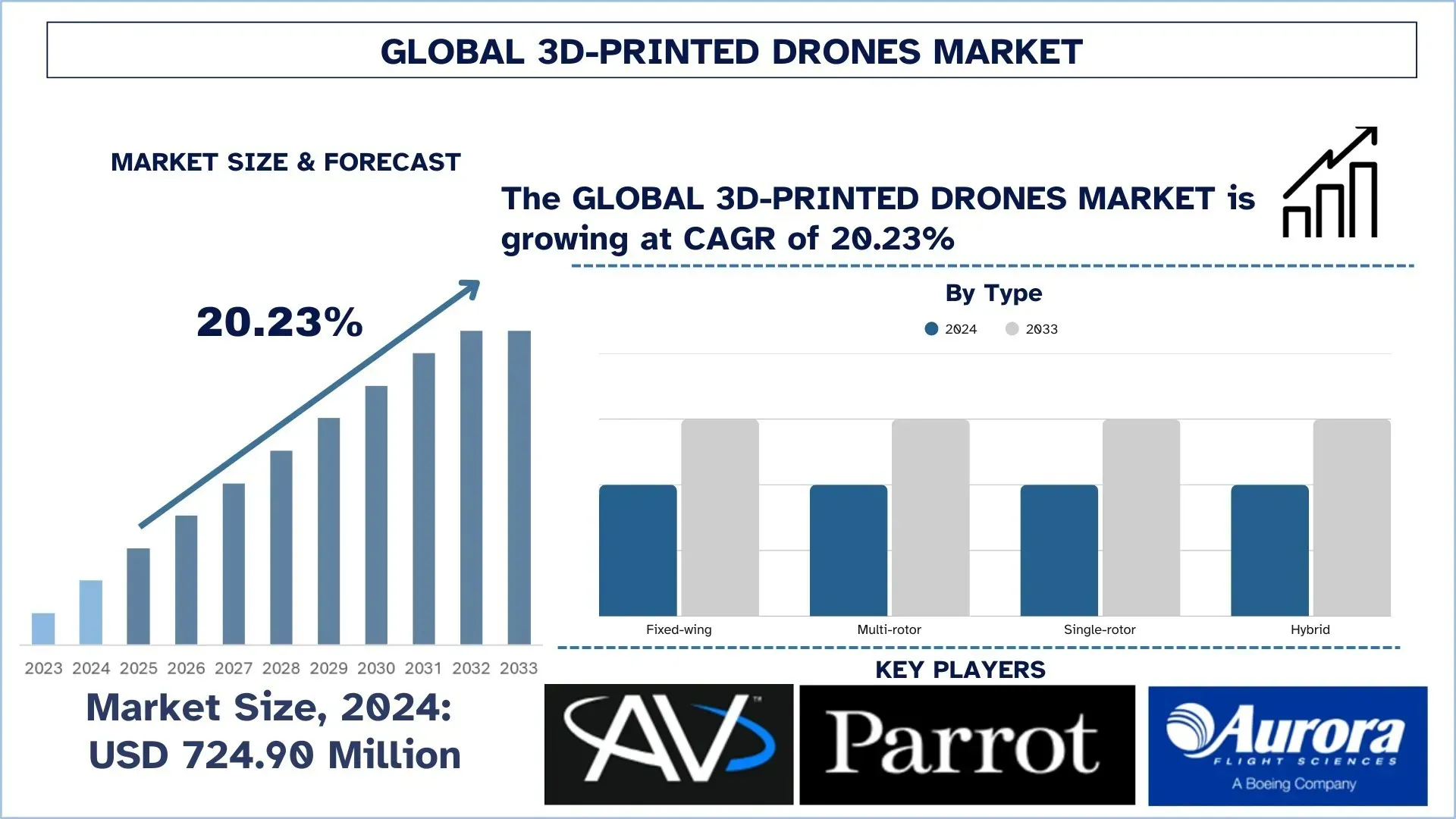

全球 3D 列印無人機市場規模與預測

2024 年全球 3D 列印無人機市場估值為 7.249 億美元,預計在預測期內(2025-2033 年)將以約 20.23% 的穩健複合年增長率增長,這歸因於全球武裝部隊採用 3D 列印無人機進行監視、偵察和戰術任務,因為它們具有模組化和快速生產能力。

3D 列印無人機市場分析

3D 列印無人機的發展標誌著一個重要的發展,它產生了靈活的無人航空和機器人系統,這些系統在多個領域都以低成本提供。 該市場透過同時提供具有設計靈活性和材料效率能力的快速原型設計,從而對現代空中作業進行了革命性的變革。 該技術能夠快速生產低成本的複雜組件,從而加速了簡單無人機零件的原型設計。 應用存在於國防行動以及農業和物流部門,以及環境檢查和緊急情況。 無人機技術改變了市場交付時間表,同時創建了獨立的供應網路,並推動了不同行業的創新工業流程。 他們的需求要求無人機具有輕量化、空氣動力學設計,並透過增材製造提供的可能性來快速適應任務配置文件。 無與倫比的部署速度和可客製化操作是 3D 技術列印的無人機的主要優勢。 複合材料和人工智慧控制導航系統的突破,以及企業營運和智慧城市基礎設施中無人機的使用,導致產品需求不斷增長。 2024 年 4 月,美國空軍展示了其創建功能齊全的 3D 列印無人航空系統 (UAS) 的能力,從設計到在佛羅里達州埃格林空軍基地部署僅需 24 小時。 藍色視野獎學金計劃的演示展示了六個無人機組件,包括一個 8 磅重的人員恢復系統,僅用了 22.5 小時即可完成。 Black Phoenix 團隊與 Titan Dynamics 合作,利用自動化設計軟體在不到 10 分鐘內優化了無人機的空氣動力學性能。

全球 3D 列印無人機市場趨勢

本節討論了影響全球 3D 列印無人機市場各個細分市場的關鍵市場趨勢,這些趨勢是由我們的研究專家團隊發現的。

輕量複合材料的整合

在 3D 列印無人機市場的主要趨勢中,整合輕量複合材料是最突出的趨勢之一。 這些材料包括碳纖維增強聚合物和高級熱塑性塑膠。 這些材料重量輕、強度高,進一步有助於在給予無人機飛行持續時間、有效載荷能力和機動性方面做出巨大貢獻。 第一家澳洲無人機公司 Carbonix 開創了碳纖維增強 FDM 列印在製造用於環境監測和測量的長航時無人機方面的應用。 2024 年 3 月,該公司將周轉時間縮短了 60%,並實現了每架無人機的大幅重量減輕,從而實際提高了要求嚴苛的工作環境中的空氣效率和運營耐用性。 同樣,航空航太研究機構正在研究生成式設計軟體與增材製造相結合,以設計出具有格子結構和內部幾何形狀的無人機,從而最大限度地減少材料使用並最大限度地提高強度。 這不僅徹底改變了無人機的空氣動力學設計和堅固性,而且還透過減少材料浪費和製造過程中的碳足跡,與全球永續發展議程相符。

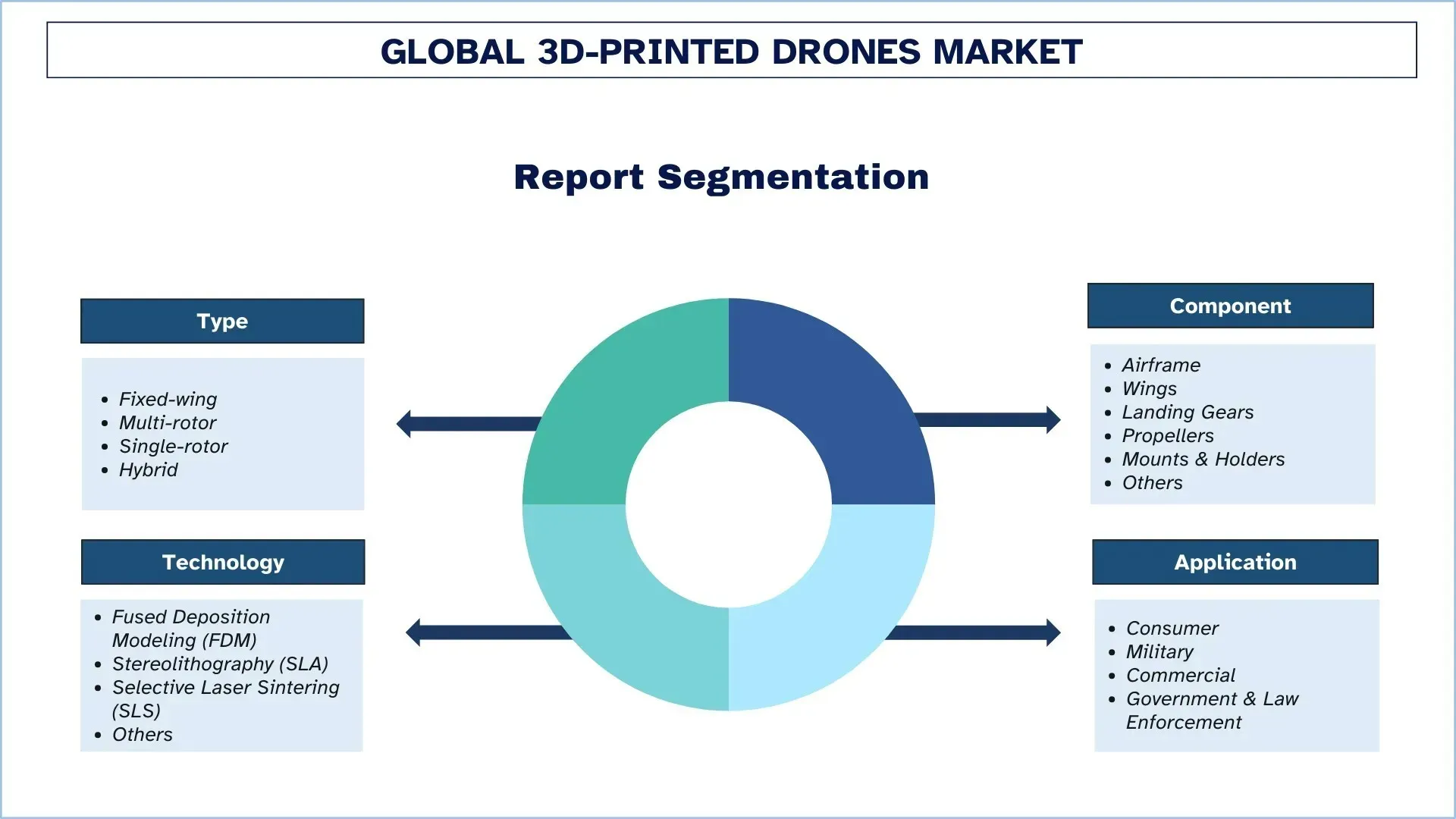

3D 列印無人機產業細分

本節分析了全球 3D 列印無人機市場報告各個細分市場的關鍵趨勢,以及 2025-2033 年全球、區域和國家層級的預測。

多旋翼無人機市場在 3D 列印無人機市場中佔據主導地位

根據類型,3D 列印無人機市場分為固定翼、多旋翼、單旋翼和混合動力。 2024 年,多旋翼 3D 列印無人機市場佔據主導地位,預計在整個預測期內將保持其領先地位。 多旋翼無人機的不斷增長歸因於它們透過增材製造實現的高多功能性、穩定性和易於修改設計。 多旋翼無人機最適合需要懸停、垂直起降 (VTOL) 和精確操縱的應用,例如航空攝影、監視、檢查和交付。 該領域的 3D 列印允許輕量化但堅固的框架、快速原型設計和經濟的生產方法——這在商業和國防領域中是必需的,在這些領域中,針對特定任務的客製化和快速部署至關重要。 此外,人工智慧整合無人機的資金增加、電池的改進以及對按需製造能力的需求增加也支持了該細分市場的成長。 針對獨特的飛行需求快速客製化無人機組件的可能性,使 3D 列印多旋翼無人機在各個行業中受到青睞,包括農業、城市物流和災害應對。

機身細分在 3D 列印無人機市場中佔據主導地位。

根據組件,3D 列印無人機市場分為機身、機翼、起落架、螺旋槳、支架和固定器以及其他。 2024 年,機身細分市場佔據最大的市場份額。 機身是任何無人機上最重要的結構,支撐著諸如推進、導航和有效載荷支援等關鍵任務系統。 然後,3D 列印將機身的製造從漫長而昂貴的過程轉變為非常快速且廉價的過程,透過生產輕量、堅固且空氣動力學的設計,使該領域對於擴大無人機生產產業規模非常重要。 能夠客製化機身以執行特殊任務(從監視到交付、農業噴灑和基礎設施檢查)進一步推動了需求。 透過增材製造開發的框架(例如碳纖維增強聚合物和高強度熱塑性塑膠)都大大提高了結構完整性,同時又不會增加太多重量。 3D 列印機身的另一個方面是模組化。 維護還將包括更快的迭代和現場維修,從而最大限度地減少機器的停機時間以及運營成本。 為確保未來機身組件的設計具有適應性、效率和高性能的無人機系統,這些進步涵蓋了商業、國防和緊急應對流程中的運營無人機。

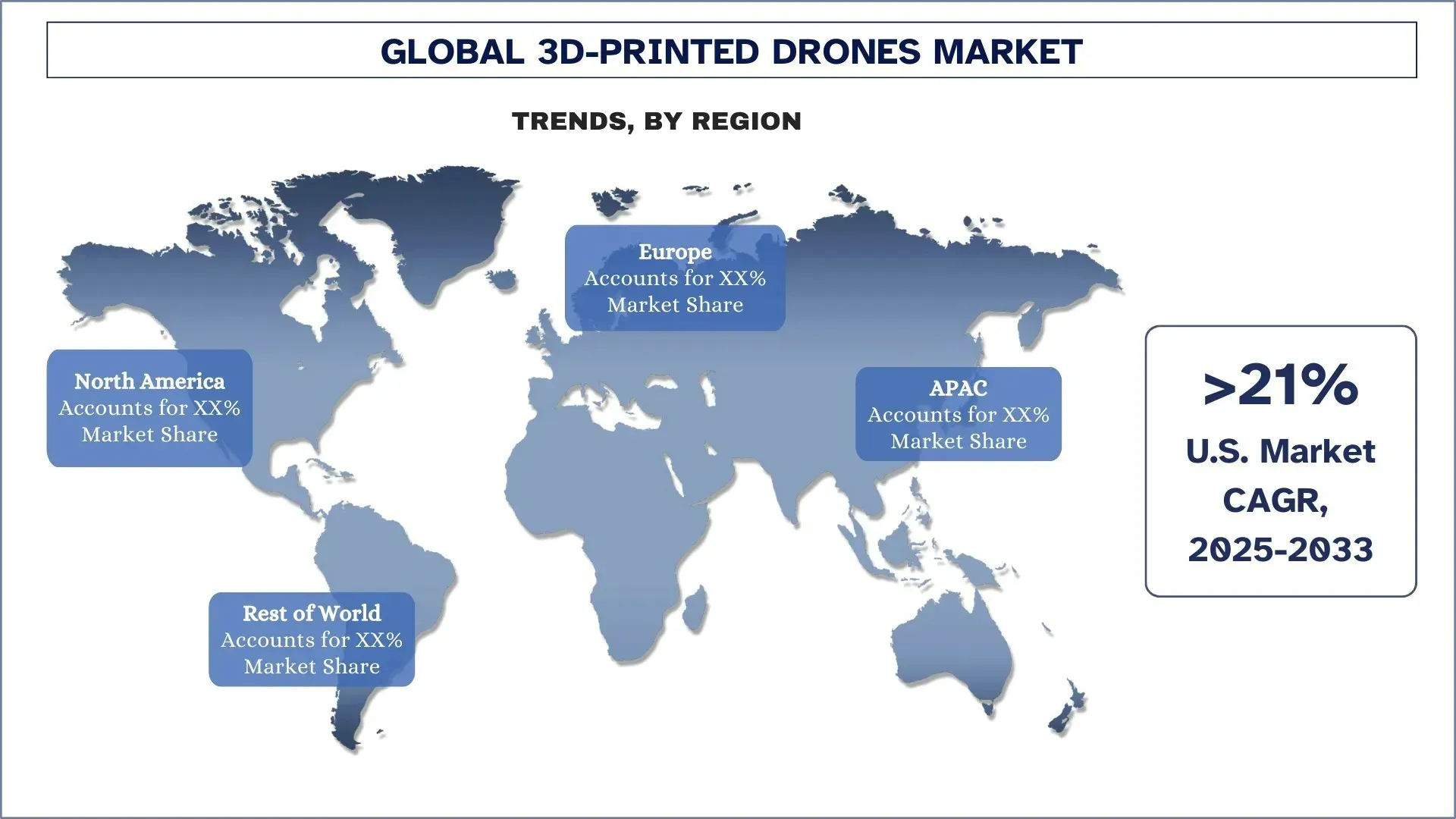

北美在全球 3D 列印無人機市場中佔據主導地位

2024 年,北美 3D 列印無人機市場在全球 3D 列印無人機市場中佔據主導地位,預計在預測期內仍將保持這一地位。 這是由於航空航太和國防工業,特別是在設計無人機方面,早期採用了這項技術,以及製造商的廣泛存在。 此外,美國及其機構(例如美國國防部)一直透過國防創新部門 (DIU) 等計畫以及與新創公司和學術機構的合作,投資於 3D 列印等最新技術。 例如,2025 年 1 月,美國空軍授予 Firestorm Labs 一份為期 5 年的合約,金額為 1 億美元的 IDIQ 合約,用於開發 3D 列印無人航空系統 (UAS)。 該合約支持具有先進自主性的模組化設計,重點是 Group 1-3 UAS,用於情報、監視和戰術支援。 Firestorm Labs 將根據該合約執行工作至 2031 年 12 月 16 日,使用增材製造進行本地生產,以避免對供應鏈的依賴。 另一方面,這些機構正在採用 3D 列印無人機應用下的其他服務和應用。 美國海關和邊境保護局、FEMA 和地方執法部門進行的監視、災害應對和戰術行動,以及這些其他應用領域,使得該技術在政府部門獲得了越來越多的認可。 北美在 3D 列印無人機系統的真實世界測試和部署領域中佔據主導地位。 農業、物流(最後一哩交付)和基礎設施監測方面的測試計畫提供了現場數據和案例研究,從而推動了更多投資和擴大規模。

2024 年,美國在北美 3D 列印無人機市場中佔據主導地位

美國在發達的國防體系、強大的增材製造生態系統以及對航空航太研發的大量投資的支持下,在 3D 列印無人機市場中處於領先地位。 美國軍方優先考慮針對任務導向目的快速原型設計和部署無人機,為此,3D 列印非常適合,因為它速度快並且可以在本地生產。 洛克希德·馬丁和雷神公司等機構,以及 Firestorm Labs 等新興公司,正在推動戰術無人機系統中 3D 列印的進一步發展。 美國政府的努力(例如 Blue sUAS 計劃)進一步增強了他們的優勢,該計劃倡導安全、本地製造的無人機。

3D 列印無人機競爭格局

全球 3D 列印無人機市場競爭激烈,有幾家全球和國際市場參與者。 主要參與者正在採取不同的成長策略來增強其市場佔有率,例如合作夥伴關係、協議、協作、新產品發布、地域擴張以及併購。

頂級 3D 列印無人機公司

市場上的主要參與者包括 AeroVironment, Inc.、Parrot Drones SAS、AURORA FLIGHT SCIENCES (A Boeing Company)、RapidFlight、Northrop Grumman、Firestorm Labs, Inc.、Skydio, Inc.、BAE Systems、DJI 和 General Atomics。

3D 列印無人機市場的近期發展

2025 年 2 月,AeroVironment 根據與美國陸軍簽訂的價值 9.9 億美元的多年合約,獲得了 Switchblade 滯空彈藥系統的第三份交付訂單,價值 2.88 億美元。

2025 年 1 月,Kratos Defense & Security Solutions 與美國海軍陸戰隊簽訂了一份價值 3,480 萬美元的合約擴展合約,以增強 XQ-58A Valkyrie 無人航空系統 (UAS)。 該擴展支持海軍陸戰隊戰術飛機計畫的任務系統整合。

2024 年 4 月,Firestorm Labs, Inc. 獲得了 1,250 萬美元的種子資金。 該輪投資由 Lockheed Martin Ventures 領投,並包括著名的國防投資者。 這筆投資旨在推進 Firestorm Labs 的無人機製造技術,以滿足現代戰爭的需求並提高國防應用程式的互通性。

2023 年,波音公司推出了一系列新的無人駕駛航空器 (UAV),其中採用 3D 列印組件,從而提高了性能並降低了生產成本。

全球 3D 列印無人機市場報告覆蓋範圍

報告屬性 | 詳細資料 |

基準年 | 2024 |

預測期 | 2025-2033 |

成長動能 | 以 20.23% 的複合年增長率加速 |

2024 年市場規模 | 7.249 億美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻區域 | 預計北美在預測期內將主導市場。 |

涵蓋的主要國家/地區 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本、韓國和印度 |

公司簡介 | AeroVironment, Inc.、Parrot Drones SAS、AURORA FLIGHT SCIENCES (A Boeing Company)、RapidFlight、Northrop Grumman、Firestorm Labs, Inc.、Skydio, Inc.、BAE Systems、DJI 和 General Atomics |

報告範圍 | 市場趨勢、驅動因素和限制;收入估算和預測;細分分析;需求和供應面分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 按類型、按組件、按技術、按應用、按地區/國家 |

購買 3D 列印無人機市場報告的原因:

該研究包括由經過驗證的關鍵產業專家確認的市場規模和預測分析。

該報告簡要概述了整體產業績效。

該報告涵蓋了對傑出產業同行的深入分析,主要側重於關鍵業務財務、類型組合、

目錄

全球 3D 列印無人機市場分析 (2023-2033) 研究方法

我們分析了歷史市場,估計了當前市場,並預測了全球 3D 列印無人機市場的未來市場,以評估其在全球主要地區的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估計當前市場規模。為了驗證這些見解,我們仔細審查了大量發現和假設。此外,我們還與整個 3D 列印無人機價值鏈中的行業專家進行了深入的初級訪談。通過這些訪談驗證市場數據後,我們採用自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角分析方法來估計和分析行業部門和子部門的市場規模。

市場工程

我們採用數據三角分析技術來最終確定整體市場估算,並得出全球 3D 列印無人機市場各個部門和子部門的精確統計數據。我們通過分析各種參數和趨勢,包括類型、組件、技術、應用和全球 3D 列印無人機市場內的區域,將數據分為幾個部門和子部門。

全球 3D 列印無人機市場研究的主要目標

該研究確定了全球 3D 列印無人機市場的當前和未來趨勢,為投資者提供戰略見解。它突出了區域市場的吸引力,使行業參與者能夠挖掘未開發的市場並獲得先發優勢。研究的其他量化目標包括:

市場規模分析:評估當前市場規模,並以價值(美元)為單位預測全球 3D 列印無人機市場及其部門的市場規模。

3D 列印無人機市場細分:研究中的細分領域包括類型、組件、技術、應用和區域。

監管框架與價值鏈分析:檢驗 3D 列印無人機行業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介與成長策略:3D 列印無人機市場的公司簡介以及市場參與者為維持快速成長的市場而採取的成長策略。

常見問題 常見問題

Q1:全球3D列印無人機市場目前的市場規模及其增長潛力為何?

2024年全球3D列印無人機市場估值為7.2490億美元,預計在預測期內(2025-2033年)將以20.23%的複合年增長率增長。

Q2:依類型劃分,哪個細分市場在全球3D列印無人機市場中佔據最大的份額?

多旋翼飛行器市場在市場中佔據主導地位,預計在整個預測期內將保持其領先地位。多旋翼無人航空載具的增長歸因於其高度的多功能性、穩定性,以及通過增材製造實現的設計易於修改。

Q3:全球3D列印無人機市場成長的驅動因素有哪些?

• 對快速原型製作與客製化的需求:3D 列印可實現更快的設計迭代和任務特定的無人機配置,縮短上市時間並實現大規模客製化。

• 軍事和國防應用的增加:由於其模組化和快速生產能力,全球武裝部隊正在採用 3D 列印的無人機進行監視、偵察和戰術任務。

• 在商業領域的日益普及:農業、物流、採礦和基礎設施等行業正在部署具有 3D 列印組件的無人機,以降低成本並提高運營效率。

第四季:全球3D列印無人機市場的新興技術與趨勢為何?

• 輕量複合材料整合:碳纖維注入長絲和熱塑性塑膠的使用日益增加,以提高飛行續航力和酬載能力。

• 本地化和隨需製造:軍事和工業用戶正在建立移動 3D 列印實驗室,以在部署區域附近生產無人機或零件。

• AI 驅動的無人機設計優化:在創建空氣動力學優化結構中使用 AI 和生成式設計,這些結構以最小的材料浪費進行 3D 列印。

Q5:全球3D列印無人機市場的主要挑戰是什麼?

• 工業級3D列印機的初始投資高昂:雖然桌上型3D列印機價格實惠,但適用於無人機製造的高效能系統對於小型公司而言,仍然是資本密集型的。

• 列印材料的結構限制:雖然有所改進,但在極端條件下,3D列印的塑料和複合材料通常缺乏傳統航空級材料的強度和耐用性。

• 無人機零件和列印流程缺乏標準化:缺乏針對3D列印無人機零件的行業標準,造成了互操作性和品質保證方面的挑戰。

Q6:哪個地區主導全球3D列印無人機市場?

北美3D列印無人機市場在2024年主導了全球3D列印無人機市場,並且預計在預測期內仍將保持這一地位。這是由於航空航太和國防產業,尤其是在無人機設計方面,早期採用了這項技術,以及製造商的廣泛存在。此外,美國及其機構,例如美國國防部,一直透過國防創新單位(DIU)等倡議以及與新創公司和學術機構的合作,持續投資於3D列印等最新技術。例如,在2025年1月,美國空軍授予Firestorm Labs一份為期5年,價值1億美元的IDIQ合約,用於開發3D列印的無人航空系統(UAS)。該合約支持具有先進自主性的模組化設計,重點是用於情報、監視和戰術支援的Group 1-3 UAS。Firestorm Labs將在合約下執行工作至2031年12月16日,使用增材製造進行本地生產,以避免對供應鏈的依賴。

Q7:全球3D列印無人機市場的主要參與者有哪些?

一些領先的 3D 列印無人機公司包括:

• AeroVironment, Inc.

• Parrot Drones SAS

• AURORA FLIGHT SCIENCES ( A Boeing Company)

• RapidFlight

• Northrop Grumman

• Firestorm Labs, Inc

• Skydio, Inc.

• BAE Systems

• DJI

• General Atomics

Q8 法規環境如何影響不同地區 3D 列印無人機的商業化和採用?

• 認證障礙:美國聯邦航空管理局 (FAA,美國) 和歐洲航空安全局 (EASA,歐洲) 等監管機構對 3D 列印無人機組件施加嚴格的適航標準,減緩了產品上市速度。 例如,在 2023 年,FAA 延遲對 3D 列印結構件的認證,暫時阻礙了美國無人機製造商的發展。

• 區域差異:法規較為寬鬆的國家 (例如,阿聯酋、新加坡) 正在成為快速部署的試驗場,而法規較嚴格的地區 (例如,歐盟) 則面臨較慢的採用速度。 大疆創新 (DJI) 遵守中國較為寬鬆的無人機法律,使其 3D 列印的 Agras 農用噴灑無人機能夠更快地擴大規模。

• 投資者影響:成功應對監管複雜性的公司 (例如,通過預先認證的材料合作夥伴關係) 獲得了投資者的信任,正如 Relativity Space 在獲得符合標準的軍事合同後,估值達到 12 億美元一樣。

Q9:策略夥伴關係與協作在加速 3D 列印無人機市場的創新方面扮演什麼角色?

• 技術協同效應:3D 列印公司(例如 Stratasys)和無人機製造商(例如 Parrot)之間的合作,將先進材料(如 Antero 800NA)整合到 UAV 設計中,從而提高耐用性。空中巴士與 Materialise 的合作透過優化的列印流程,將無人機生產成本降低了 30%。

• 市場准入:合資企業,如波音與賽峰集團合作生產 3D 列印軍用無人機,有助於透過已建立的供應鏈滲透國防領域。同樣,Carbon3D 等新創公司與西門子合作,以接觸工業客戶。

• 投資者信心:策略聯盟表明了市場驗證和可擴展性。 Beta Technologies 在與 Archer Aviation 合作開發 3D 列印空中計程車後,受到投資者的青睞,反映了對跨行業創新的信心。

相關 報告

購買此商品的客戶也購買了

航空衍生感測器市場:當前分析與預測 (2025-2033)

著重於感測器類型(溫度感測器、壓力感測器、振動感測器、火焰感測器及其他);服務提供者(OEMs及售後市場);終端使用者(工業、海運、航太與國防、電力與能源及石油與天然氣);以及區域/國家

神風特攻隊無人機市場:現況分析與預測 (2026-2034)

著重於類型(固定翼系統及旋翼系統);範圍(短程(10-20公里)、中程(20-100公里)及長程(>100公里));平台(地面、空載及海軍);自主性(人為迴路及完全自主);以及區域/國家

反無人機系統市場:現況分析與預測 (2025-2033)

重點關注平台(地面系統、機載系統及海軍/海事系統);技術(雷達、射頻、光電/紅外、激光、動能及其他);最終用途(國防及軍事、國土安全及執法、關鍵基礎設施及商業與工業);以及區域/國家

中東和非洲渦輪螺旋槳飛機市場:現況分析與預測 (2025-2033)

依飛機類型劃分的重點(輕型渦輪螺旋槳飛機、中型渦輪螺旋槳飛機和重型渦輪螺旋槳飛機),依最終用戶劃分的重點(政府與國防、商業運營商和私人運營商),依國家劃分的重點(沙烏地阿拉伯、阿聯酋、埃及、南非、土耳其、以色列以及中東和非洲其他地區)