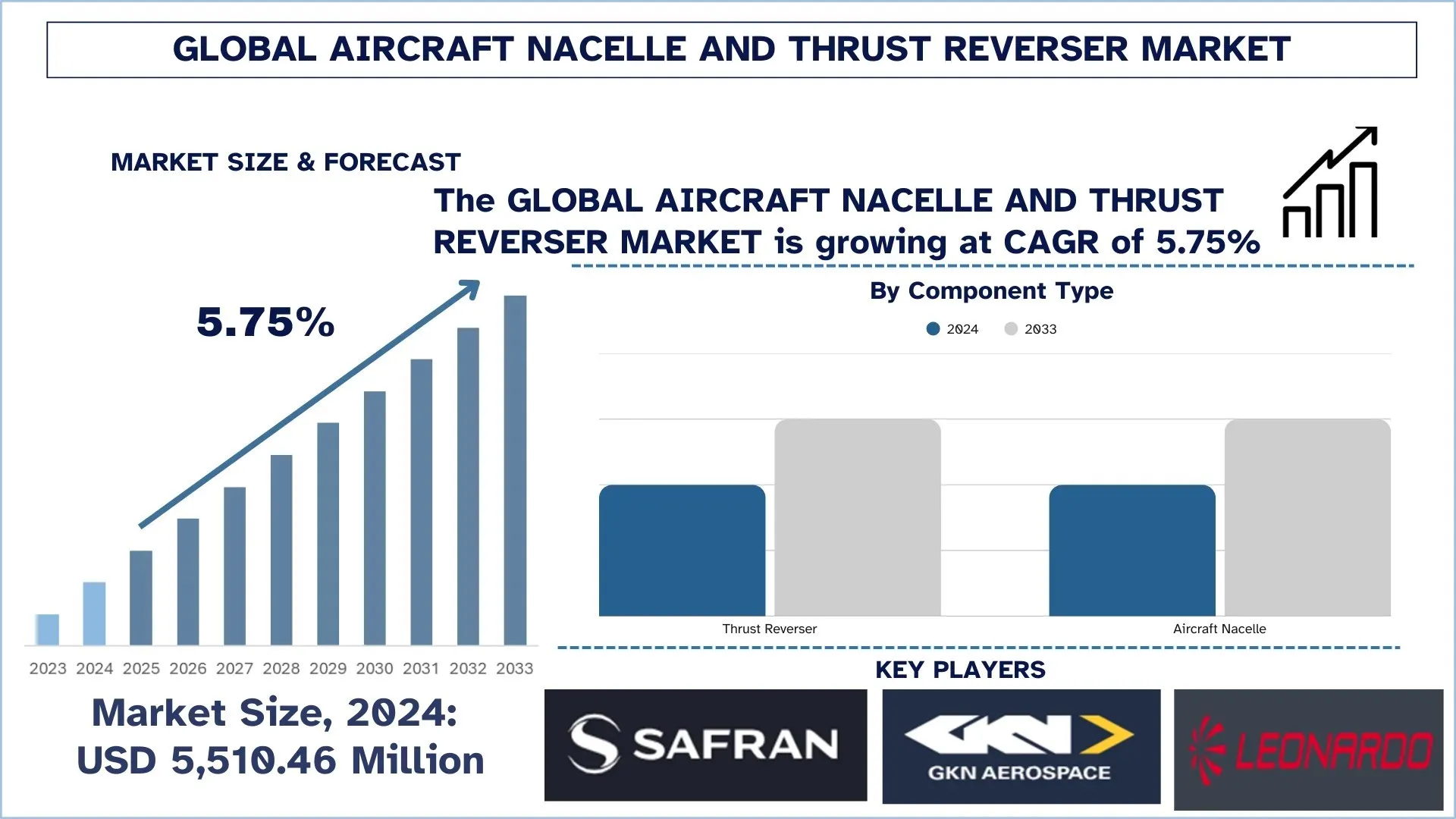

全球飛機發動機短艙和反推力裝置市場規模與預測

2024 年,全球飛機發動機短艙和反推力裝置市場的估值為 5,510.46 百萬美元,預計在預測期內(2025 年至 2033 年)將以約 5.75% 的複合年增長率增長,這主要受到對節油、環境永續飛機的需求不斷增長,以及輕質材料和降噪技術的進步的推動。

飛機發動機短艙和反推力裝置市場分析

由於對節油和環境友善飛機的需求增加,全球飛機發動機短艙和反推力裝置市場正在穩步增長。人們越來越關注減少排放和提高飛機性能,這推動了對精密發動機短艙和反推力裝置系統的研究。這些是容納引擎並在著陸期間提供安全減速的重要元素,並且它們正透過整合輕質材料、改進空氣動力學和降噪技術而變得更加先進。此外,航空旅行需求的增加和全球機隊的發展正在加速市場增長。產業向電動和混合動力推進系統的轉型也可以被視為一個機會,需要更新新的發動機短艙和反推力裝置設計,以適應新技術。此外,人工智慧和預測性維護系統的整合正在提高這些系統的可靠性和效率,使其運作更順暢、更安全。市場的未來取決於技術發展和航空業對永續性的日益增長的需求。

全球飛機發動機短艙和反推力裝置市場趨勢

本節討論了影響全球飛機發動機短艙和反推力裝置市場各個細分市場的關鍵市場趨勢,這些趨勢由我們的研究專家團隊發現。

智慧技術的整合

智慧技術的使用是全球飛機發動機短艙和反推力裝置市場的主要趨勢。這些技術,例如數位監控系統、感測器和預測性維護工具,正在幫助提高發動機短艙和反推力裝置組件的性能、效率和可靠性。透過使用即時資料收集和分析,這些智慧系統能夠在飛機運作期間持續監控關鍵參數,例如溫度、壓力和振動。這可以及早發現可能的問題或性能下降,從而實現主動維護並最大限度地減少計畫外的停機時間。預測性分析:人工智慧和機器學習可用於預測組件故障或維護需求,從而減少運營中斷並提高安全性。這種趨勢正在對航空公司和飛機營運商產生影響,使他們能夠優化機隊管理決策,從而延長組件生命週期並降低維護成本。總體而言,智慧技術正在使發動機短艙和反推力裝置系統成為現代飛機中更高效、更可靠且更具成本效益的組件。

飛機發動機短艙和反推力裝置產業細分

本節分析了全球飛機發動機短艙和反推力裝置市場報告每個細分市場的關鍵趨勢,以及 2025 年至 2033 年的全球、區域和國家層級預測。

飛機發動機短艙市場主導飛機發動機短艙和反推力裝置市場

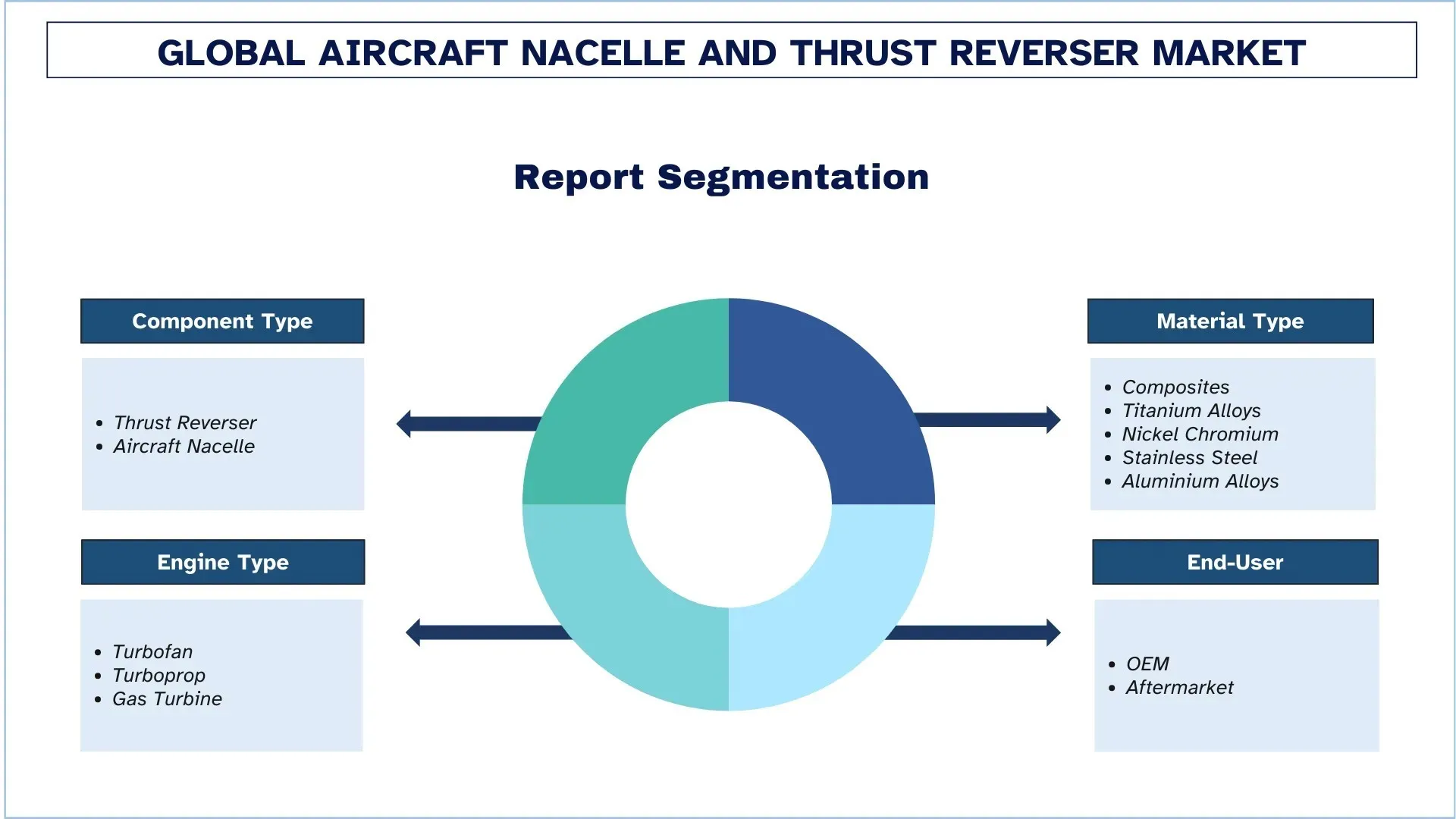

根據組件類型,全球飛機發動機短艙和反推力裝置市場分為反推力裝置和飛機發動機短艙。2024 年,預計飛機發動機短艙部門將佔據最大的市場份額,並在整個預測期內保持其主導地位。這主要是因為對輕質和節油型發動機短艙的需求不斷增長,這是容納和保護飛機引擎的一部分,具有最小的阻力和整體飛機性能。發動機短艙的使用增強了空氣動力學、降噪和嚴格的環境標準,因此,這是飛機設計中的一個主要問題。然而,由於對高效可靠的減速系統的需求不斷增長,反推力裝置部門預計將以最快的速度擴張。透過反推力裝置技術的發展,包括噪音抑制和更好的安全措施,該組件已整合到新的飛機模型和翻新計畫中,這推動了其快速的市場增長。

複合材料類型部門在全球飛機發動機短艙和反推力裝置市場中佔據最大的市場份額。

根據材料類型,全球飛機發動機短艙和反推力裝置市場分為複合材料、鈦合金、鎳鉻、不鏽鋼和鋁合金。2024 年,預計複合材料部門將佔據最大的市場份額,並在整個預測期內繼續佔據主導地位。這主要是因為對高強度和耐用性的輕質材料的需求不斷增長,這對於減少飛機重量和提高燃油效率至關重要。複合材料,尤其是碳纖維增強聚合物 (CFRP),因其高強度重量比、耐腐蝕性和在惡劣條件下的耐用性而越來越受歡迎。它們是發動機短艙和反推力裝置應用中的絕佳選擇。由於鋁合金具有成本效益、易於生產並且能夠為某些飛機模型提供足夠的強度,因此預計鋁合金部門也將繼續增長。由於鈦合金和鎳鉻具有卓越的耐熱性、卓越的性能以及承受高速和高海拔環境中遇到的特定高性能條件的能力,因此這兩個部門註定會經歷巨大的增長。不鏽鋼部門雖然份額較小,但由於其強度、耐腐蝕性和在某些航空航太應用中的成本效益,其需求將保持穩定。

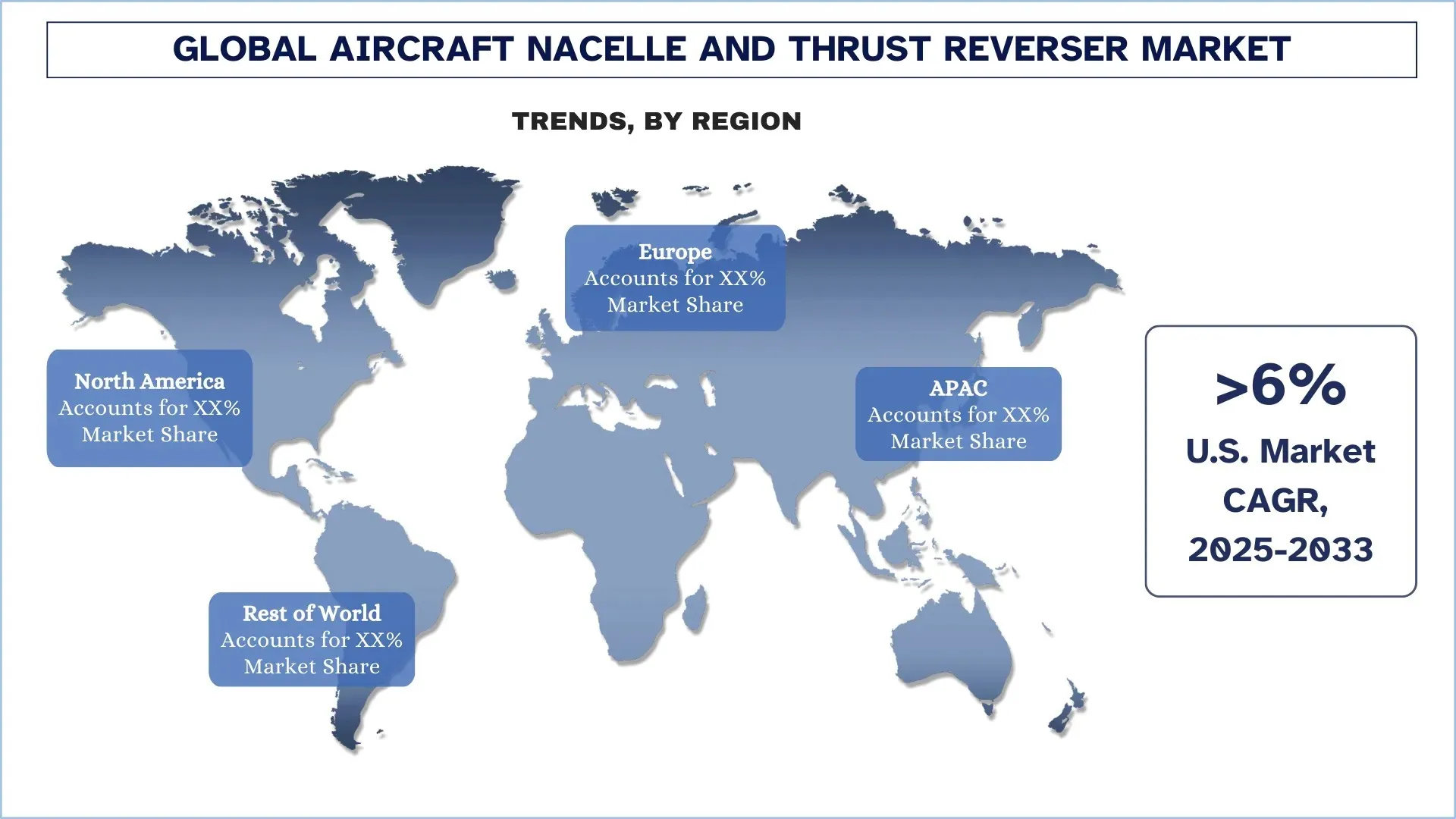

北美地區主導全球飛機發動機短艙和反推力裝置市場

預計北美地區將佔據最大的市場份額,並在整個預測期內繼續保持其主導地位。這主要是因為該地區存在主要的飛機製造商,並且有許多商業和軍用飛機營運商。對技術發展、燃油效率和永續性的高度重視,以及完善的售後市場產業,都是促成北美地區在市場中領先地位的其他因素。此外,對航空航太研發的完善投資以及 OEM 和售後市場領域主要參與者的存在,以及對機隊升級和改造的不斷增長的需求,進一步確立了北美地區的市場主導地位。

2024 年,美國在北美飛機發動機短艙和反推力裝置市場中佔據主導地位

美國的飛機發動機短艙和反推力裝置產業受到強大的航空航太工業基礎的支援,該基礎結合了高性能材料、數位工程和即時機隊資訊,有助於優化全球 OEM 和航空公司營運商的飛機設計、製造和生命週期維護。引擎製造商、飛機製造商、一級供應商和 MRO 供應商之間的密切協調為此提供了支援,其中關於在役性能、數位雙生和預測性維護的知識有助於下一代發動機短艙空氣動力學、聲學和反推力裝置的可靠性,以及一個自我強化的創新和出口發展圈。由於國防和民用計畫的機構支援、認證領導地位和全球聯盟,美國是發動機短艙和反推力裝置生態系統不可或缺的技術、內容和解決方案樞紐。

飛機發動機短艙和反推力裝置產業競爭格局

全球飛機發動機短艙和反推力裝置市場競爭激烈,有幾個全球和國際市場參與者。主要參與者正在採取不同的增長策略來增強其市場地位,例如夥伴關係、協議、合作、新產品發布、地理擴張以及併購。

頂級飛機發動機短艙和反推力裝置公司

市場中的一些主要參與者包括 Safran S.A.、GKN Aerospace、Leonardo S.p.A.、The NORDAM Group LLC、Spirit AeroSystems, Inc.、Aernnova、Collins Aerospace、ST Engineering、The Boeing Company 和 Daher。

飛機發動機短艙和反推力裝置市場的近期發展

2025 年 3 月,AAR CORP. 與 Cebu Pacific Air 簽署了一份多年服務合約,以維修、維護和大修該公司的 A320 機隊的引擎,該機隊配備 CFM56-5B 引擎。

2024 年 11 月,GKN Aerospace 向 Leonardo Aircraft 供應了前兩個 C-27J 發動機短艙,表明該公司已恢復其供應鏈和生產能力。

2023 年 4 月,Spirit AeroSystems 與 ST Engineering Commercial Aerospace 部門達成了一項獨特的合作協議,以在中東國家(如卡達、阿聯酋、約旦、沙烏地阿拉伯、科威特和阿曼)提供飛機引擎發動機短艙 MRO 服務。

全球飛機發動機短艙和反推力裝置市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2024 |

預測期 | 2025-2033 |

成長動能 | 以 5.75% 的複合年增長率加速 |

2024 年市場規模 | 5,510.46 百萬美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻區域 | 預計北美地區將在預測期內主導市場。 |

涵蓋的主要國家 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本和印度 |

公司簡介 | Safran S.A.、GKN Aerospace、Leonardo S.p.A.、The NORDAM Group LLC、Spirit AeroSystems, Inc.、Aernnova、Collins Aerospace、ST Engineering、The Boeing Company 和 Daher |

報告範圍 | 市場趨勢、驅動因素和限制因素;收入估算和預測;細分分析;需求和供應端分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 按組件類型;按材料類型、按引擎類型、按最終使用者和按區域/國家 |

購買飛機發動機短艙和反推力裝置市場報告的理由:

該研究包括由經驗證的關鍵行業專家確認的市場規模和預測分析。

該報告簡要回顧了整個行業的整體表現。

該報告涵蓋了對主要行業同行的深入分析,主要側重於關鍵業務財務、類型產品組合、擴張策略和近期發展。

詳細檢查行業中普遍存在的驅動因素、限制因素、關鍵趨勢和機遇。

該研究全面涵蓋了跨不同細分市場的市場。

深入研究行業的區域層級分析。

客製化選項:

全球飛機發動機短艙和反推力裝置市場可以根據需求或任何其他細分市場進一步客製化。除此之外,UnivDatos 瞭解您可能有自己的業務需求;因此,請隨時與我們聯繫以獲取完全符合您需求的報告。

目錄

全球飛機發動機短艙和反推力裝置市場分析 (2023-2033) 的研究方法

我們分析了歷史市場,估算了當前市場,並預測了全球飛機發動機短艙和反推力裝置市場的未來市場,以評估其在全球主要地區的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前市場規模。為了驗證這些見解,我們仔細審查了無數的發現和假設。此外,我們還與飛機發動機短艙和反推力裝置價值鏈中的行業專家進行了深入的一級訪談。通過這些訪談驗證市場數據後,我們採用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角測量方法來估算和分析行業部門和子部門的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並得出全球飛機發動機短艙和反推力裝置市場的每個部門和子部門的精確統計數據。我們通過分析各種參數和趨勢,包括組件類型、材料類型、發動機類型、最終用戶以及全球飛機發動機短艙和反推力裝置市場中的區域,將數據分為幾個部門和子部門。

全球飛機發動機短艙和反推力裝置市場研究的主要目標

該研究確定了全球飛機發動機短艙和反推力裝置市場的當前和未來趨勢,為投資者提供了戰略見解。它突出了區域市場的吸引力,使行業參與者能夠利用未開發的市場並獲得先發優勢。研究的其他量化目標包括:

市場規模分析:評估當前市場規模並預測全球飛機發動機短艙和反推力裝置市場及其各部門的市場規模(以美元計)。

飛機發動機短艙和反推力裝置市場細分:研究中的細分市場包括組件類型、材料類型、發動機類型、最終用戶和區域等領域。

監管框架與價值鏈分析:檢驗飛機發動機短艙和反推力裝置行業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介與增長策略:飛機發動機短艙和反推力裝置市場的公司簡介以及市場參與者為維持快速增長市場而採用的增長策略。

常見問題 常見問題

Q1:全球飛機引擎短艙和反推裝置目前的市場規模及其成長潛力為何?

2024年全球飛機發動機短艙和反推力裝置市場估值為 5,510.46 百萬美元,預計在預測期內(2025-2033年)將以 5.75% 的複合年增長率增長。

Q2:依據元件類型,哪個區隔在全球飛機引擎短艙和反推力裝置市場中佔據最大的份額?

由於對輕量化、節油型發動機短艙的需求不斷增長,這有助於容納和保護飛機引擎,同時最大限度地減少阻力並提高整體飛機性能,因此預計飛機發動機短艙部門將佔據最大的市場份額。

Q3:全球飛機發動機短艙和反推力裝置市場增長的驅動因素是什麼?

• 對燃油效率和環境永續性的需求

• 全球航空旅行的增長

• 材料和設計方面的技術進步

第四季:全球飛機發動機短艙和反推力裝置市場的新興技術和趨勢是什麼?

• 智慧科技整合

• 專注於降低噪音

Q5:全球飛機發動機短艙及反推裝置市場的主要挑戰是什麼?

• 高開發和維護成本

• 嚴格的監管標準

Q6:哪個地區在全球飛機發動機短艙及反推力裝置市場中佔據主導地位?

預計北美將佔據最大的市場份額,因為主要的飛機製造商都位於該地區,並且有許多的商業和軍用飛機運營商。

Q7:全球飛機發動機短艙和反推力裝置市場的主要參與者有哪些?

一些主要公司包括:

• Safran S.A.

• GKN Aerospace

• Leonardo S.p.A.

• The NORDAM Group LLC

• Spirit AeroSystems, Inc.

• Aernnova

• Collins Aerospace

• ST Engineering

• The Boeing Company

• Daher

Q8:認證和監管標準如何影響全球飛機發動機短艙和反推器市場的採用?

• 適航要求:嚴格的 FAA、EASA 及其他航空主管部門法規促使採用具有經驗證安全記錄、可追溯材料和廣泛資格測試的發動機短艙和反推系統。

• 統一標準:各區域認證規範的統一鼓勵 OEM 和運營商青睞具有全球認可的發動機短艙和反推批准的平台,從而簡化跨境機隊部署。

• 環境與噪音合規性:排放和噪音法規加速了低阻力、聲學優化的發動機短艙和高效反推設計的採用,從而幫助航空公司滿足不斷變化的永續性和社區噪音限制。

Q9:OEM-供應商關係和風險分擔模式如何影響客戶對飛機引擎短艙和反推力裝置解決方案的採用?

• 風險分擔夥伴關係:引擎OEM、飛機製造商和發動機短艙供應商之間的長期風險分擔協議,支持對先進設計的共同投資,並降低航空公司採用新設計的風險。

• 生產線配套選擇:被選為主要飛機項目的生產線配套設備,可提高信任度和採用率,因為營運商更喜歡已由OEM整合、認證和支援的發動機短艙和反推力系統。

• 通用性與機隊標準化:跨引擎型號在通用發動機短艙架構上的合作,使航空公司能夠標準化機隊,簡化培訓、維護和備件管理。

相關 報告

購買此商品的客戶也購買了

航空衍生感測器市場:當前分析與預測 (2025-2033)

著重於感測器類型(溫度感測器、壓力感測器、振動感測器、火焰感測器及其他);服務提供者(OEMs及售後市場);終端使用者(工業、海運、航太與國防、電力與能源及石油與天然氣);以及區域/國家

神風特攻隊無人機市場:現況分析與預測 (2026-2034)

著重於類型(固定翼系統及旋翼系統);範圍(短程(10-20公里)、中程(20-100公里)及長程(>100公里));平台(地面、空載及海軍);自主性(人為迴路及完全自主);以及區域/國家

反無人機系統市場:現況分析與預測 (2025-2033)

重點關注平台(地面系統、機載系統及海軍/海事系統);技術(雷達、射頻、光電/紅外、激光、動能及其他);最終用途(國防及軍事、國土安全及執法、關鍵基礎設施及商業與工業);以及區域/國家

中東和非洲渦輪螺旋槳飛機市場:現況分析與預測 (2025-2033)

依飛機類型劃分的重點(輕型渦輪螺旋槳飛機、中型渦輪螺旋槳飛機和重型渦輪螺旋槳飛機),依最終用戶劃分的重點(政府與國防、商業運營商和私人運營商),依國家劃分的重點(沙烏地阿拉伯、阿聯酋、埃及、南非、土耳其、以色列以及中東和非洲其他地區)