預計全球熱電聯產市場在預測期內(2022-2028 年)將以約 6% 的複合年增長率增長。 由於市場預計會因為作為單一能源來源的相依和獨立變數而出現增長。 例如,中國的天津軍糧城發電廠建造了一座燃氣熱電聯產電廠,以取代燃煤電廠。

此外,主要參與者包括 Bosch Thermotechnology Limited、General Electric Co.、ABB Ltd.、Siemens AG、Cummins、Mitsubishi Heavy Industries、Man Energy Solutions、Caterpillar Inc、Wartsila Corp. 和 Veolia。 這些企業已進行了多項併購和合作,以發展熱電聯產市場。

熱電聯產也稱為熱電聯供。 它被定義為同時從單一能源產生電力或機械動力和有用的熱能。 此外,該系統還會回收利用組合熱量所損失的能量,否則這些熱量會被浪費掉,用於為透過蒸汽管道網路連接到能源廠的發電廠或建築物供電。 這種浪費的組合熱量用於組合供暖、蒸汽、熱水或冷卻水的過程中,以滿足設施的負載。

然而,Covid – 19 摧毀了全球經濟,由於電力供應減少,導致許多行業都經歷了衰退。 此外,電力消耗、價值鏈生產、食品加工單位以及其他任何單位都影響了熱電聯產市場,因為電力生產嚴重減少。 此外,由於經濟下滑的不確定性,許多行業(例如能源和化學製品)削減了運營費用和資本支出。 隨著各行業從某個時期開始取得進展,熱電聯產市場的生產和增長正在步入增長軌道,並且預計在預測期內會增長。

報告中提供的見解

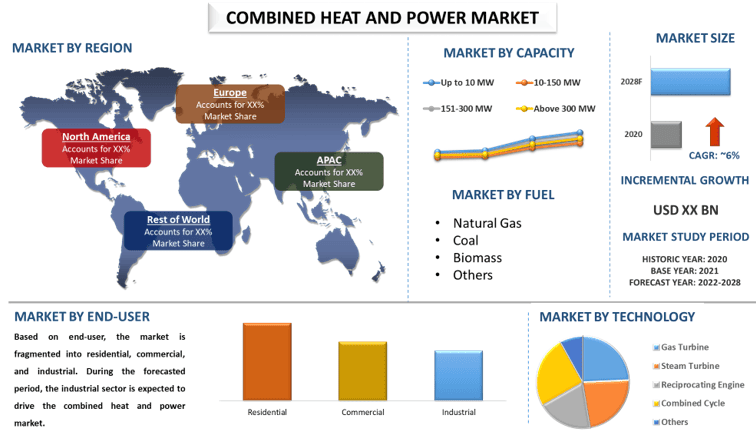

「在容量方面,高達 10 兆瓦類別將在市場中佔據重要份額」

根據容量,市場分為高達 10 兆瓦、10-150 兆瓦、151-300 兆瓦和 300 兆瓦以上。 在預測期內,由於主要來自個人、工業和商業最終用戶的需求,高達 10 兆瓦的細分市場可能會在熱電聯產市場中佔據重要份額。 由於住宅熱電聯產市場系統的範圍僅為 1.5 千瓦到 0.5 兆瓦,並且通常需要天然氣才能運行,這正在引領高達 10 兆瓦的熱電聯產系統的市場增長。 因此,與其他傳統系統相比,它有助於降低能源成本。 此外,高達 10 兆瓦的電力是由政府針對燃料電池的微型 CHP 計畫所推動的。 與往復式發動機和燃氣渦輪機不同,燃料電池無需燃燒燃料即可發電。 例如,AB Holding、2G Energy、FuelCell Energy 和 Capstone 通常會在此功率範圍內提供熱電聯產解決方案。

「在燃料方面,天然氣將在市場中佔據重要份額」

根據燃料,市場分為天然氣、煤炭、生物質和其他燃料。 在預測期內,預計天然氣產業將推動熱電聯產市場。 由於天然氣價格預計會因其高效率、全球產量增加和顯著的低碳排放量而比其他燃料更具競爭力。 全球各國政府都在嘗試提高其能源結構中清潔燃料的百分比,這最終將在未來幾年增加對天然氣的需求。 此外,不斷增長的需求將促使監管機構提高天然氣產量,進而促進全球市場擴張,這將推動市場增長。

在技術方面,聯合循環產業將在市場中佔據重要份額」

根據技術,市場分為燃氣渦輪機、蒸汽渦輪機、往復式發動機、聯合循環和其他技術。 在預測期內,預計聯合循環產業將推動熱電聯產市場。 它用於發電廠,以減少能量損失,因為廢氣中產生的廢熱用於產生額外的電力。 這些系統主要用於石化、化學、水泥、造紙、紙漿、糖和製藥等工業部門,這些行業對能源有強烈的需求。 考慮的主要因素是無需燃料即可運行的能力、廉價的安裝和維護成本、熱輸出、啟動時間、燃料可用性、排放水平以及與其他技術相比能源效率如何。

「在最終用戶方面,工業在 2020 年佔據了重要的市場份額」

根據最終用戶,市場分為住宅、商業和工業。 在預測期內,預計工業部門將推動熱電聯產市場。 隨著在不同應用中安裝越來越多的熱電聯產系統,包括石化和製藥行業。 此外,鼓勵指令增加太陽能發電裝置的熱電聯產裝置,並擴大在工業化支持下的住宅和商業部門,這有利於工業部門。 此外,由於對電力的需求不斷增加,熱電聯產裝置主要用於工業領域。

亞太地區預計在預測期內將實現顯著增長」

亞太地區預計將在熱電聯產產業中佔據主要份額。 這主要是由於快速的工業化和城市化,以及對清潔燃料能源的不斷增長的市場需求,促進了該地區市場的增長,從而推動了新興經濟體中新的熱電聯產系統的增長。 例如,在 2020 年 11 月,Bert Energy GmbH 發布了一個 Bert Mobil Gas 演示,計劃在印度安得拉邦的 Sri City 進行調試。 此外,天然氣供應和價格前景、能源效率的提高以及發電廠和工業鍋爐的環境法規預計將積極推動該地區的熱電聯產裝置。 然而,電網連接薄弱和高資本支出等因素仍然是亞太地區熱電聯產市場的主要挑戰。

購買本報告的理由:

- 該研究包括經過驗證的關鍵行業專家驗證的市場規模和預測分析。

- 該報告簡要回顧了整體行業績效。

- 該報告深入分析了主要的行業同行,主要關注關鍵業務財務、產品組合、擴張策略和最新發展。

- 詳細分析了行業中存在的驅動因素、限制因素、主要趨勢和機會。

- 該研究全面涵蓋了不同細分市場的市場。

- 對行業進行了深入的區域層面分析。

客製化選項:

全球熱電聯產市場可以根據要求或任何其他細分市場進一步客製化。 此外,UMI 了解到您可能有自己的業務需求,因此請隨時與我們聯繫以獲取完全符合您需求的報告。

目錄

全球熱電聯產市場分析 (2022-2028) 研究方法

分析歷史市場、估計當前市場以及預測全球熱電聯產市場的未來市場,是創建和分析全球主要地區熱電聯產應用情況的三個主要步驟。我們進行了詳盡的二級研究,以收集歷史市場數據並估計當前市場規模。其次,為了驗證這些見解,我們考慮了無數的發現和假設。此外,我們還與全球熱電聯產市場價值鏈中的行業專家進行了詳盡的一級訪談。在通過一級訪談對市場數據進行假設和驗證後,我們採用了自上而下/自下而上的方法來預測完整的市場規模。此後,我們採用市場細分和數據三角測量方法來估計和分析行業相關的各個細分市場和子細分市場的市場規模。詳細的方法如下所述:

歷史市場規模分析

步驟 1:深入研究二級來源:

我們進行了詳細的二級研究,通過公司內部來源(如年度報告和財務報表、績效演示文稿、新聞稿等)以及外部來源(包括期刊、新聞與文章、政府出版物、競爭對手出版物、行業報告、第三方數據庫和其他可靠出版物)獲取熱電聯產市場的歷史市場規模。

步驟 2:市場細分:

在獲得熱電聯產市場的歷史市場規模後,我們進行了詳細的二級分析,以收集主要地區不同細分市場和子細分市場的歷史市場見解和份額。報告中包含的主要細分市場包括容量、燃料、技術和最終用戶。此外,我們還進行了國家/地區層面的分析,以評估該地區測試模型的總體採用情況。

步驟 3:因素分析:

在獲得不同細分市場和子細分市場的歷史市場規模後,我們進行了詳細的因素分析,以估計熱電聯產市場的當前市場規模。此外,我們使用因變量和自變量(例如各種容量、燃料、技術和熱電聯產設備的最終用戶)進行了因素分析。我們對需求和供應側情景進行了徹底的分析,考慮了全球熱電聯產市場領域的頂級合作夥伴關係、併購、業務擴張和產品發布。

當前市場規模估計與預測

當前市場規模:基於以上 3 個步驟的可行見解,我們得出了當前市場規模、全球熱電聯產市場中的主要參與者以及各個細分市場的市場份額。所有必需的百分比份額拆分和市場細分均使用上述二級方法確定,並通過一級訪談進行驗證。

估計與預測:對於市場估計和預測,我們為不同因素分配了權重,包括驅動因素與趨勢、限制因素以及利益相關者可獲得的機會。在分析這些因素後,我們應用了相關的預測技術,即自上而下/自下而上的方法,以得出 2027 年全球主要市場中不同細分市場和子細分市場的市場預測。用於估計市場規模的研究方法包括:

- 該行業的市場規模,以收入(美元)和國內主要市場中熱電聯產市場的採用率表示

- 市場細分和子細分的所有百分比份額、拆分和細分

- 全球熱電聯產市場中主要參與者,以提供的解決方案來衡量。此外,這些參與者為在快速增長的市場中競爭而採取的增長策略

市場規模和份額驗證

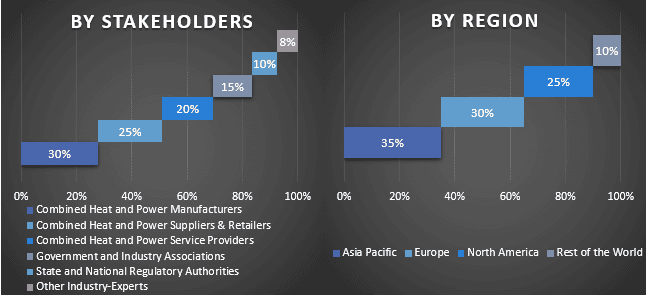

一級研究:我們與主要意見領袖 (KOL)(包括主要地區的頂級主管(CXO/VP、銷售主管、市場主管、運營主管、區域主管、國家/地區主管等))進行了深入訪談。然後,我們對一級研究結果進行了總結,並進行了統計分析以證明既定假設。一級研究的輸入與二級研究結果相結合,從而將信息轉化為可操作的見解。

不同地區一級參與者的劃分

市場工程

我們採用數據三角測量技術來完成整體市場估計,並得出全球熱電聯產市場中每個細分市場和子細分市場的精確統計數字。在研究了全球熱電聯產市場中各種電力/容量、應用和最終用戶領域的各種參數和趨勢後,我們將數據分為幾個細分市場和子細分市場。

全球熱電聯產市場研究的主要目標

除了全球熱電聯產市場之外,研究還精確指出了當前和未來的市場趨勢。投資者可以獲得戰略見解,從而根據研究中執行的定性和定量分析來決定投資。當前和未來的市場趨勢決定了區域層面市場的總體吸引力,從而為行業參與者提供了一個利用未開發市場以從先發優勢中受益的平台。研究的其他量化目標包括:

- 分析熱電聯產市場的當前和預測市場規模(以價值(美元)計)。此外,分析不同細分市場和子細分市場的當前和預測市場規模

- 研究中的細分市場包括容量、燃料、技術和最終用戶領域

- 定義和分析熱電聯產市場行業的監管框架。

- 分析涉及各種中介機構的價值鏈,以及分析該行業的客戶和競爭對手行為

- 分析主要地區熱電聯產市場的當前和預測市場規模

- 報告中研究的主要地區國家包括亞太地區、歐洲、北美和世界其他地區

- 熱電聯產市場的公司概況以及市場參與者為在快速增長的市場中保持競爭力而採取的增長策略

深入分析該行業的區域層面

相關 報告

購買此商品的客戶也購買了

印度脫碳 HVAC 市場:現況分析與預測(2026-2034)

強調產品類型(加熱設備、通風設備、空調設備、其他);脫碳類型(直接、間接);容量(最高 5 噸、5-20 噸、20 噸以上);最終用戶(商業建築、住宅建築、工業設施、醫療保健設施、數據中心、其他);以及地區/州

中游油氣過濾市場:當前分析與預測 (2026-2034)

過濾技術重點(聚結器濾芯、筒式濾芯、機械式濾芯、袋式濾芯、微粒濾芯、活性碳濾芯、過濾器及其他);依應用(天然氣處理廠、壓縮站、儲存與配送、管道運輸、液化天然氣處理及其他);依過濾階段(油品過濾及氣體過濾);依最終用戶(煉油廠及石化工業);及區域/國家

氫動力醫院備用系統市場:現況分析與預測 (2026-2034)

著重於系統類型(可攜式、固定式、混合式);功率容量(低於 100 kW、100–500 kW 以及高於 500 kW);最終用戶(公立醫院、私立醫院、專科醫院以及緊急照護機構);以及地區/國家

風力雷射雷達市場:現況分析與預測 (2025-2033)

著重產品類型(垂直剖面風場光達、地面型風場光達、機艙型風場光達、機載型風場光達及其他);元件(感測器、導航器、雷射及其他);地點(陸上及海上);應用(風力發電、氣象與環境及航空);以及區域/國家