全球 LGC 和 VLGC LPG 造船廠運輸船市場規模與預測

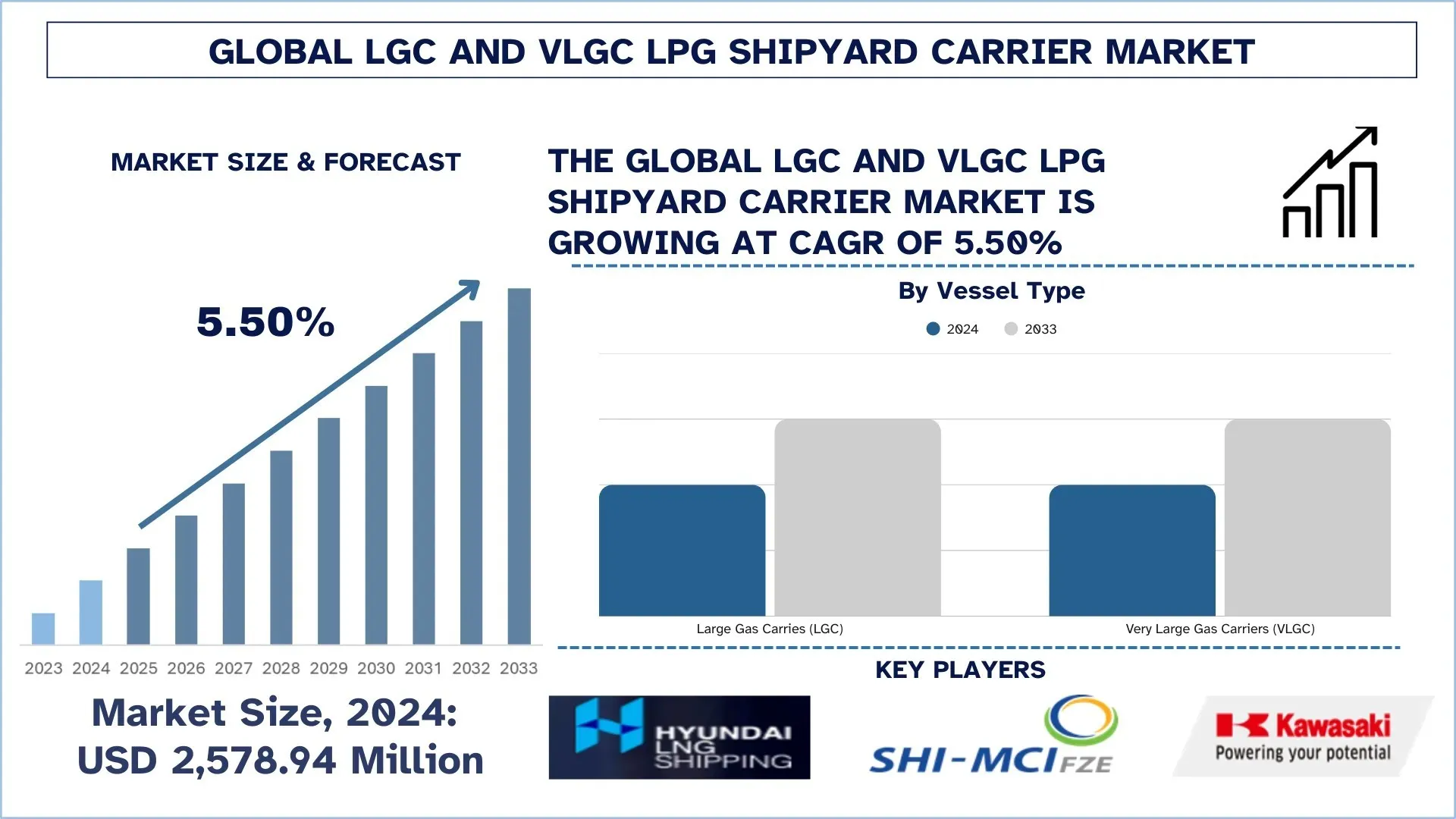

2024 年全球 LGC 和 VLGC LPG 造船廠運輸船市場的估值為 25 億 7,894 萬美元,預計在預測期內(2025-2033F)將以約 5.50% 的強勁複合年增長率增長,這主要受到液化石油氣貿易量增加、更嚴格的 IMO 排放標準以及採用雙燃料推進系統的推動。

LGC 和 VLGC LPG 造船廠運輸船市場分析

LGC 和 VLGC 造船廠運輸船市場是一個專注於設計和製造大型和超大型船隊的行業,這些船隊用於運輸液化石油氣 (LPG)。頁岩氣產量和製造業的增加,以及對出口碼頭的投資以及能源生產商和公司之間的合作夥伴關係,正在推動市場的增長。此外,越來越依賴能源進行生產和消費,以及對提高成本效益和改善航線適應性的中型運輸船的需求,進一步推動了市場的增長。此外,國際海事組織 (IMO) 為推廣綠色燃料而制定的嚴格綠色燃料消耗指南,鼓勵船東和製造商將雙燃料系統整合到其船隊中,從而支持全球市場的增長。

全球 LGC 和 VLGC LPG 造船廠運輸船市場趨勢

本節討論了影響全球 LGC 和 VLGC LPG 造船廠運輸船市場各個細分市場的關鍵市場趨勢,這是我們的研究專家團隊發現的。

全球液化石油氣貿易量增加

由於全球能源需求不斷增長,全球液化石油氣貿易量增加是 LGC 和 VLGC LPG 造船廠運輸船市場的突出趨勢之一。這正在促進住宅、工業和運輸用途的液化石油氣進口。中國、印度和日本等國家正在擴大對液化石油氣的依賴,將其作為比煤炭和石油更清潔的燃料替代品,從而推動了對大規模貨運的需求。與此同時,美國和中東國家等出口國正在加強其基礎設施,以應對更高的出口能力,這得益於強勁的頁岩氣產量和具有競爭力的價格。出口和進口碼頭基礎設施和船舶創新的不斷發展進一步加強了全球貿易流量。

LGC 和 VLGC LPG 造船廠運輸船產業細分

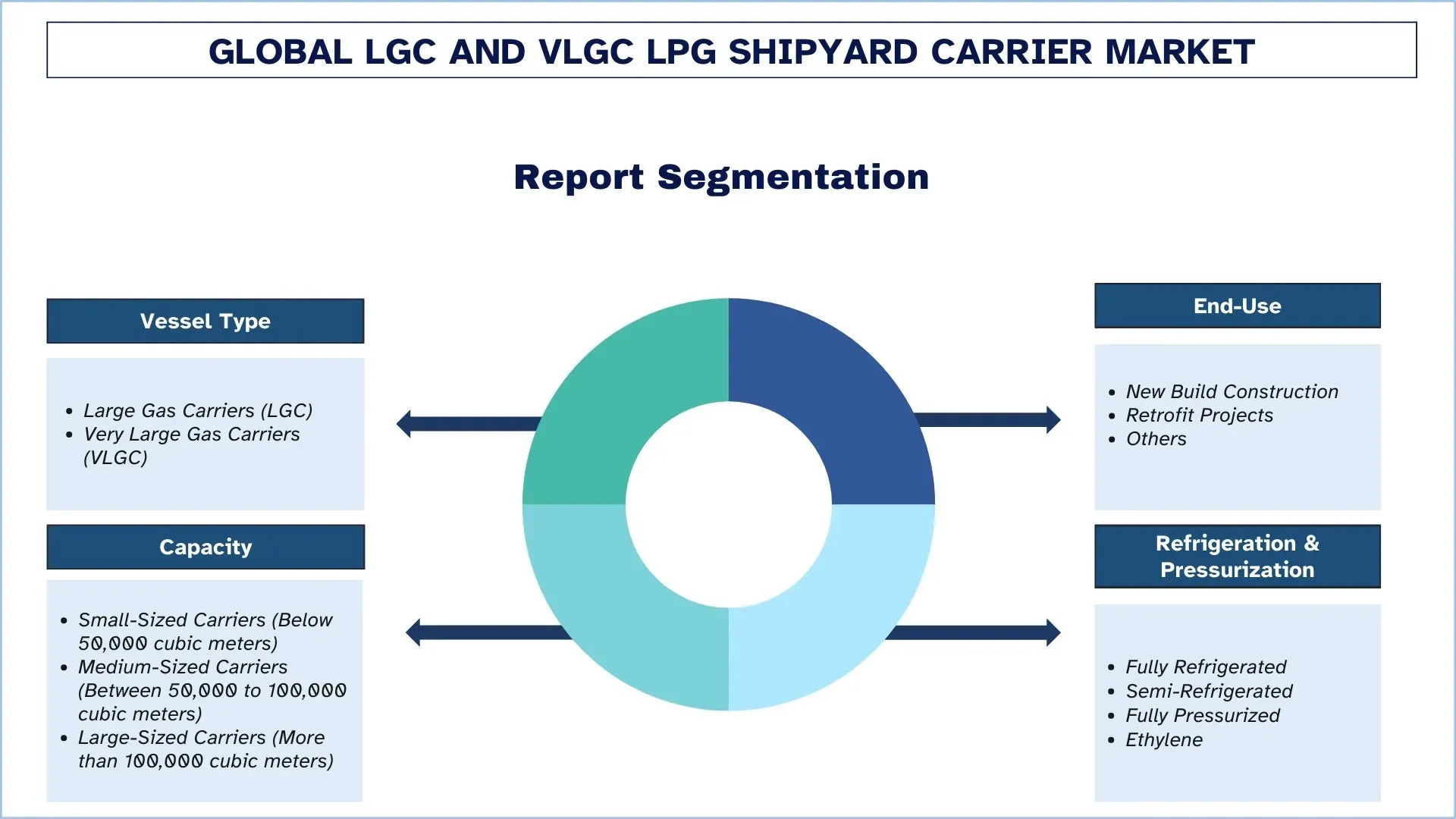

本節分析了全球 LGC 和 VLGC LPG 造船廠運輸船市場報告各個細分市場的關鍵趨勢,以及 2025-2033 年全球、區域和國家層面的預測。

超大型氣體運輸船 (VLGC) 細分市場主導全球 LGC 和 VLGC LPG 造船廠運輸船市場

根據船舶類型,LGC 和 VLGC LPG 造船廠運輸船市場分為大型氣體運輸船 (LGC) 和超大型氣體運輸船 (VLGC)。2024 年,超大型氣體運輸船 (VLGC) 主導了市場,因為它們在商業上受到船舶運營商和船東的青睞,因為它們能夠在長途航線上更有效地運輸大量貨物,從而節省時間和運輸成本。與 LCG 相比,VLGC 提供了更低的每噸液化石油氣運輸成本。 但是,預計 LGC 在未來將呈現最快的增長。隨著對液化石油氣作為新貿易航線的船用燃料的需求不斷增長,對中型船舶的需求量更大,這進一步推動了 LGC 細分市場的增長。

中型運輸船(50,000 – 100,000 立方米之間)細分市場主導全球 LGC 和 VLGC LPG 造船廠運輸船市場。

根據容量,LGC 和 VLGC LPG 造船廠運輸船市場分為小型運輸船(低於 50,000 立方米)、中型運輸船(50,000 到 100,000 立方米之間)和大型運輸船(超過 100,000 立方米)。中型運輸船主導了市場,因為它適用於長途航線和短途貿易航線。此外,一些中型運輸船是半冷藏的,這使它們能夠運輸液化石油氣和其他石化產品,從而提高了它們的商業效用。然而,由於美國和亞太國家之間的國際貿易擴張,大型運輸船(超過 100,000 立方米)的增長速度最快。

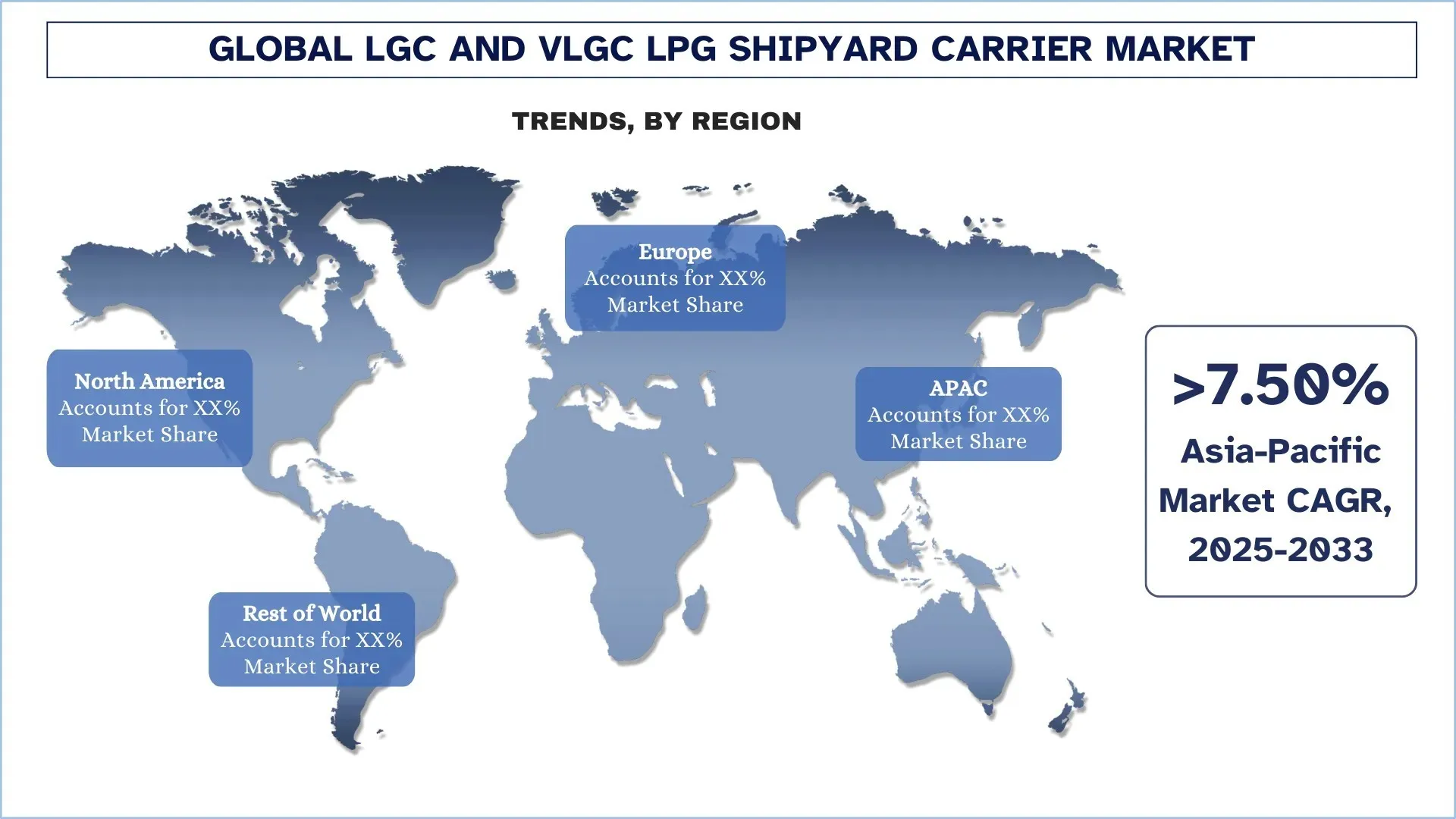

北美在全球 LGC 和 VLGC LPG 造船廠運輸船市場中佔據最大的市場份額

由於該地區對清潔燃料的消費和生產需求不斷增長,北美在 LGC 和 VLGC 造船廠運輸船市場中佔據最大的份額。對出口基礎設施的戰略投資、頁岩氣產量的增加以及公司之間的合作夥伴關係進一步推動了其市場增長。例如,在 2025 年 2 月,ONEOK, Inc. 和 MPLX LP 宣布合作在德克薩斯州城市建設一個出口碼頭,用於處理每天 400,000 桶液化石油氣。這種合作夥伴關係通過增加出口量和鼓勵使用雙推進系統船隊來提高對 LGC 和 VLGC 的需求,從而推動市場增長。

2024 年美國在北美 LGC 和 VLGC LPG 造船廠運輸船市場中佔據主導地位

美國在 LGC 和 VLGC LPG 造船廠運輸船市場中處於領先地位,因為該地區是液化石油氣和天然氣等清潔燃料的最大生產商和製造商。強大的出口基礎設施和公司之間不斷增長的合作夥伴關係進一步推動了該國的市場增長。美國在鑽探和頁岩氣開採方面的技術進步增加了石油和天然氣的開採,從而導致液化石油氣的製造量增加。 此外,巴拿馬運河擁堵等因素迫使美國 VLGC 通過好望角採取更長的航線,從而增加了噸英里需求和運費,從而進一步推動了美國市場對 LGC 和 VLGC LPG 造船廠運輸船的需求增長。

LGC 和 VLGC LPG 造船廠運輸船產業競爭格局

全球 LGC 和 VLGC LPG 造船廠運輸船市場競爭激烈,擁有多家全球和國際市場參與者。主要參與者正在採取不同的增長策略來增強其市場影響力,例如合作夥伴關係、協議、協作、地域擴張以及併購。

頂級 LGC 和 VLGC LPG 造船廠運輸船市場公司

市場上的主要參與者包括 HLS CO., LTD.、Samsung Heavy Industries Co., Ltd.、Kawasaki Heavy Industries, Ltd.、Mitsubishi Heavy Industries, Ltd.、BW LPG、Dorian LPG (USA) LLC、EXMAR NV、StealthGas Inc.、K Shipbuilding Co., Ltd. 和 HD Hyundai

LGC 和 VLGC LPG 造船廠運輸船市場的近期發展

在 2025 年 4 月,BW LPG India 宣布在孟買 Jawaharlal Nehru 港建造印度最大的液化石油氣進口碼頭。該碼頭將能夠在單次卸貨作業中卸載最新的第四代 VLGC。從而通過減少對小型運輸船的依賴,並使液化石油氣進口更快且更具成本效益,從而加強印度的能源基礎設施。

在 2025 年 9 月,韓國航運製造公司 HD Hyundai 推出其環保型雙燃料氣體船設計,該設計也已準備好消耗未來燃料,從而提供高能源效率並產生更少的有害氣體。通過準備面向未來的燃料,HD Hyundai 將自己定位為可持續造船領域的領導者,以滿足全球航運公司對環保船舶日益增長的需求。

在 2024 年 7 月,Kumiai Navigation 再次向 Kawasaki Heavy Industries 訂購了一艘雙燃料、氨就緒型 VLGC,租期為七年,這意味著該公司將在未來七年內運營它。這突顯了公司如何戰略性地投資於未來技術,並為 LGC 和 VLGC 造船廠運輸船市場的發展做出貢獻。

全球 LGC 和 VLGC LPG 造船廠運輸船市場報告覆蓋範圍

詳細資訊 | |

基準年 | 2024 |

預測期 | 2025-2033 |

增長動能 | 以 5.50% 的複合年增長率加速增長 |

2024 年市場規模 | 美元 2,578.94百萬 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻區域 | 預計亞太地區在預測期內將主導市場。 |

覆蓋的主要國家 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本、印度和韓國 |

公司簡介 | HLS CO., LTD.、Samsung Heavy Industries Co., Ltd.、Kawasaki Heavy Industries, Ltd.、Mitsubishi Heavy Industries, Ltd.、BW LPG、Dorian LPG (USA) LLC、EXMAR NV、StealthGas Inc.、K Shipbuilding Co., Ltd. 和 HD Hyundai |

報告範圍 | 市場趨勢、驅動因素和限制因素;收入估算和預測;細分分析;需求和供應方分析;競爭格局;公司簡介 |

覆蓋的細分市場 | 按船舶類型、按容量、按最終用途、按製冷和加壓以及按區域/國家 |

購買 LGC 和 VLGC LPG 造船廠運輸船市場報告的理由:

該研究包括經認證的關鍵行業專家確認的市場規模和預測分析。

該報告簡要概述了整個行業的績效。

該報告涵蓋了對主要行業同行深入分析,主要側重於關鍵業務財務、類型組合、擴張策略和近期發展。

詳細檢查行業中普遍存在的驅動因素、限制因素、關鍵趨勢和機會。

該研究全面涵蓋了跨不同細分市場的市場。

深入分析行業的區域層面。

客製化選項:

全球 LGC 和 VLGC LPG 造船廠運輸船市場可以根據需求或任何其他市場細分進一步客製化。此外,UnivDatos 了解您可能有自己的業務需求;因此,請隨時與我們聯繫以獲取完全符合您要求的報告。

目錄

全球LGC和VLGC液化石油氣造船廠承運船市場分析(2023-2033)的研究方法

我們分析了全球LGC和VLGC液化石油氣造船廠承運船市場的歷史市場、評估了當前市場並預測了未來市場,以評估其在全球主要地區的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前市場規模。為了驗證這些見解,我們仔細審查了大量的發現和假設。此外,我們還與LGC和VLGC液化石油氣造船廠承運船價值鏈中的行業專家進行了深入的初步訪談。在通過這些訪談驗證市場數據後,我們採用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角測量方法來估算和分析行業細分市場和子細分市場的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並得出全球LGC和VLGC液化石油氣造船廠承運船市場的每個細分市場和子細分市場的精確統計數字。我們通過分析各種參數和趨勢,包括船隻類型、容量、最終用途、冷藏和加壓以及全球LGC和VLGC液化石油氣造船廠承運船市場內的區域,將數據分成幾個細分市場和子細分市場。

全球LGC和VLGC液化石油氣造船廠承運船市場研究的主要目標

該研究確定了全球LGC和VLGC液化石油氣造船廠承運船市場的當前和未來趨勢,為投資者提供了戰略見解。它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先行者優勢。研究的其他量化目標包括:

市場規模分析:評估全球LGC和VLGC液化石油氣造船廠承運船市場及其各個細分市場的當前和預測市場規模,以價值(美元)計算。

LGC和VLGC液化石油氣造船廠承運船市場細分:研究中的細分市場包括船隻類型、容量、最終用途、冷藏和加壓以及區域等領域。

監管框架與價值鏈分析:檢視LGC和VLGC液化石油氣造船廠承運船產業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:針對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介與成長策略:LGC和VLGC液化石油氣造船廠承運船市場的公司簡介,以及市場參與者為維持快速成長的市場而採用的成長策略。

常見問題 常見問題

Q1:全球LGC和VLGC液化石油氣造船廠運輸市場目前的市場規模和增長潛力為何?

截至2024年,全球LGC和VLGC液化石油氣造船廠運輸船市場估值為2,578.94百萬美元。在液化石油氣貿易量增加、更嚴格的IMO排放標準以及採用雙燃料推進系統的推動下,預計該市場將從2025年至2033年以5.50%的複合年增長率擴張。

Q2:依船舶類型類別劃分,全球LGC和VLGC液化石油氣造船廠運輸船市場中,哪個細分市場佔據最大份額?

超大型液化石油氣運輸船 (VLGC) 領域因其能夠以具成本效益的方式,在長途國際航線上運輸大量液化石油氣而主導市場。VLGC 提供每噸更低的運費、更高的燃油效率和雙燃料能力,使其成為擴展全球船隊的船東和租船人的首選。

Q3:全球LGC和VLGC LPG造船廠運輸船市場增長的驅動因素是什麼?

LGC和VLGC液化石油氣造船廠運輸船市場的主要成長驅動力包括:

• 為符合國際海事組織(IMO)排放標準,對液化石油氣(LPG)和液化天然氣(LNG)等綠色燃料的需求不斷增長。

• 頁岩氣產量不斷增加,特別是在北美,正在推動液化石油氣的出口量。

• 港口基礎設施和進出口碼頭的擴建,使VLGC在全球範圍內得到更廣泛的採用。

Q4:全球LGC和VLGC液化石油氣船廠運輸船市場的新興技術和趨勢是什麼?

LGC 和 VLGC 液化石油氣船廠運輸市場的新興趨勢包括:

• 美國、亞洲和歐洲之間的全球液化石油氣貿易量激增。

• 採用可提高能源效率的雙燃料和氨燃料預備推進系統。

• 數位艦隊監控、人工智慧驅動的船舶設計以及用於營運優化的自動化。

• 這些創新正在重新定義 LGC 和 VLGC 市場的競爭力,使船舶更具可持續性、成本效益和為未來燃料做好準備。

Q5:全球LGC和VLGC液化石油氣船廠承運市場的主要挑戰是什麼?

LGC和VLGC LPG造船廠運輸船市場的主要挑戰包括:

• 建造環保、大容量運輸船需要高額的資本投資。

• 影響造船成本的原材料價格波動。

• 與國際海事組織(IMO)更嚴格的排放準則相關的法規遵循成本。

Q6:哪個地區在全球LGC和VLGC液化石油氣造船廠運營商市場中佔據主導地位?

北美洲在市場上佔據主導地位,這得益於頁岩氣帶來的強勁液化石油氣產量、廣泛的出口基礎設施以及策略性的航運合作夥伴關係。美國是世界上最大的液化石油氣出口國,這推動了對超大型液化氣體運輸船 (VLGC) 的需求,這些船隻將北美洲與亞洲和歐洲的高消費市場連接起來。

Q7:全球LGC和VLGC LPG船廠承運市場的主要競爭對手有哪些?

LGC和VLGC液化石油氣船廠運輸船產業的頂尖業者包括:

• HLS CO., LTD.

• Samsung Heavy Industries Co., Ltd.

• Kawasaki Heavy Industries Ltd.

• Mitsubishi Heavy Industries Ltd.

• BW LPG

• Dorian LPG (USA) LLC

• EXMAR NV

• StealthGas Inc.

• K Shipbuilding Co., Ltd.

• HD Hyundai

Q8:全球LGC與VLGC液化石油氣船造船廠市場存在哪些投資機會?

投資者可以利用對環保雙燃料運輸船日益增長的需求、液化石油氣貿易路線的擴張,以及亞洲和中東的新基礎設施項目來獲利。 此外,對舊船隊進行改造,使其配備可使用液化石油氣的推進系統,也提供了具有成本效益的重大機會。

Q9:IMO排放標準等監管政策,對LGC和VLGC LPG造船廠運輸船市場有何影響?

國際海事組織 (IMO) 更嚴格的排放標準正促使船東採用綠色燃料和雙燃料推進系統。 這正在加速對新建造和改造專案的需求,為優先考慮合規性和永續性的造船廠和運營商創造了成長途徑。

相關 報告

購買此商品的客戶也購買了