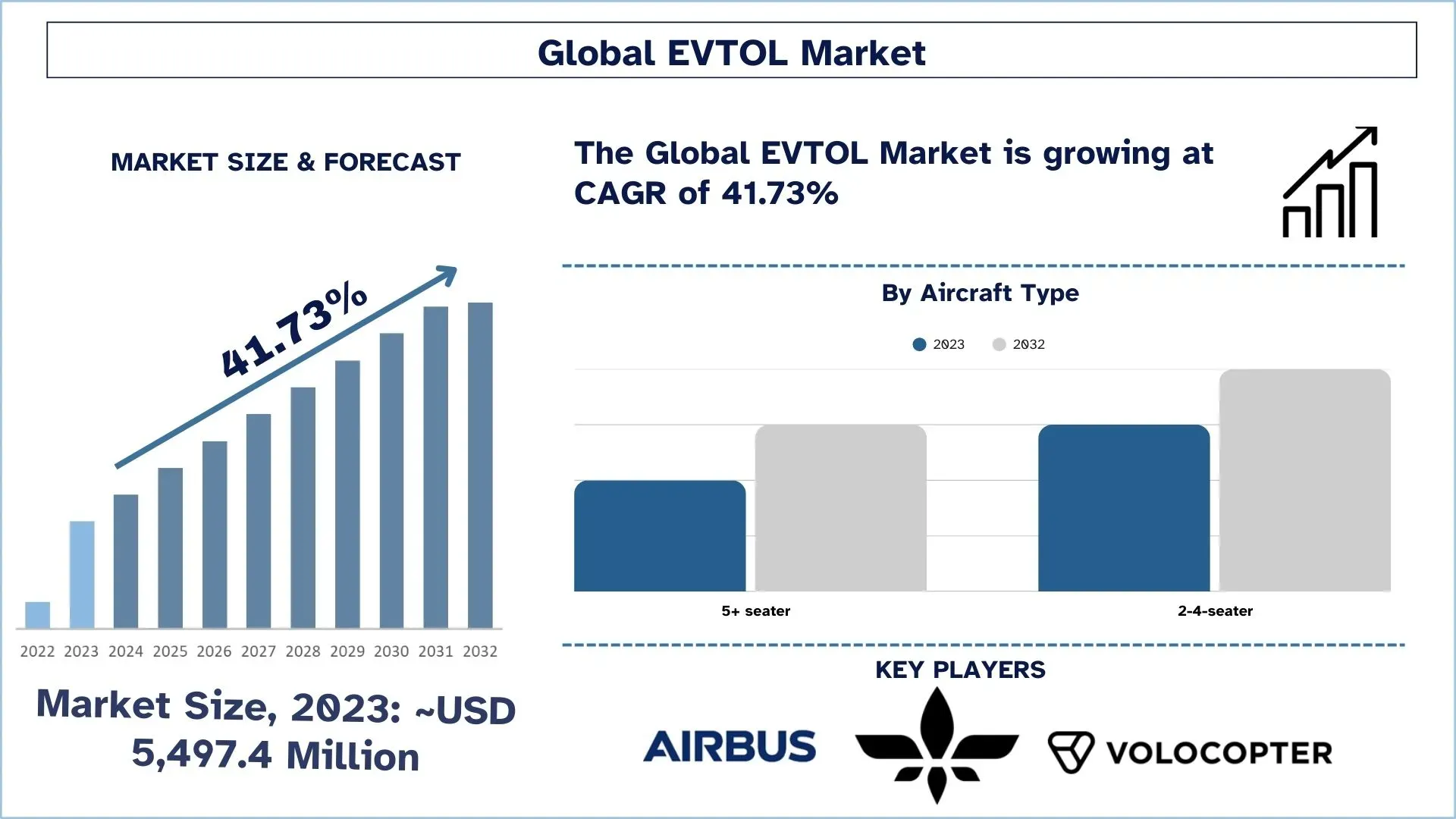

EVTOL 市場規模與預測

由於電池技術的進步推動了 eVTOL 的增長,EVTOL 市場的估值為 54.974 億美元,預計在預測期(2024-2032 年)內將以約 41.73% 的強勁複合年增長率增長。

EVTOL 市場分析

EVTOL 市場預計在預測期內將以約 41.73% 的強勁複合年增長率增長。 促進市場增長的主要因素包括對永續和環保解決方案日益增長的需求、對電子廢棄物管理重要性的認識不斷提高以及電子產業的加速擴張。 此外,世界各國政府都頒布了法規,以促進電子廢棄物的有效管理。 例如,歐盟採用了《廢棄電子電機設備 (WEEE) 指令》,該指令規定製造此類材料的公司必須收回並回收特定類型的電子廢棄物。 同樣,中國也制定了「生產者責任延伸」(EPR)政策,要求製造商回收和再利用特定類型的電子廢棄物。 這些法規正在促進電子廢棄物回收市場的擴張。 此外,隨著消費者對電子廢棄物對環境影響的意識不斷增強,對永續處置解決方案的需求也顯著增加,從而刺激了電子廢棄物回收服務的興起。 例如,根據 PDI 公司 GreenPrint 於 2022 年 8 月發布的報告,在接受調查的美國消費者中,有 66% 的人願意為永續產品支付比競爭對手非永續產品更高的價格,而年輕的美國成年人(18-34 歲)的這一比例則高達 80%。

EVTOL 市場趨勢

本節討論了影響 EVTOL 市場各個細分市場的關鍵市場趨勢,這些趨勢由我們的研究專家團隊確定。

汽車和航太合作推動 eVTOL 創新。

全球 eVTOL 市場的主要特徵是航太組織和汽車公司之間不斷發展的合作關係。 現代汽車與本田和 Stellantis 一起,正在透過其用於電動車電池和大規模生產能力的汽車資源投資 eVTOL。 不同產業的結合將加速 eVTOL 的開發,同時降低生產成本,以幫助在未來證明空中計程車服務的可及性。

EVTOL 產業細分

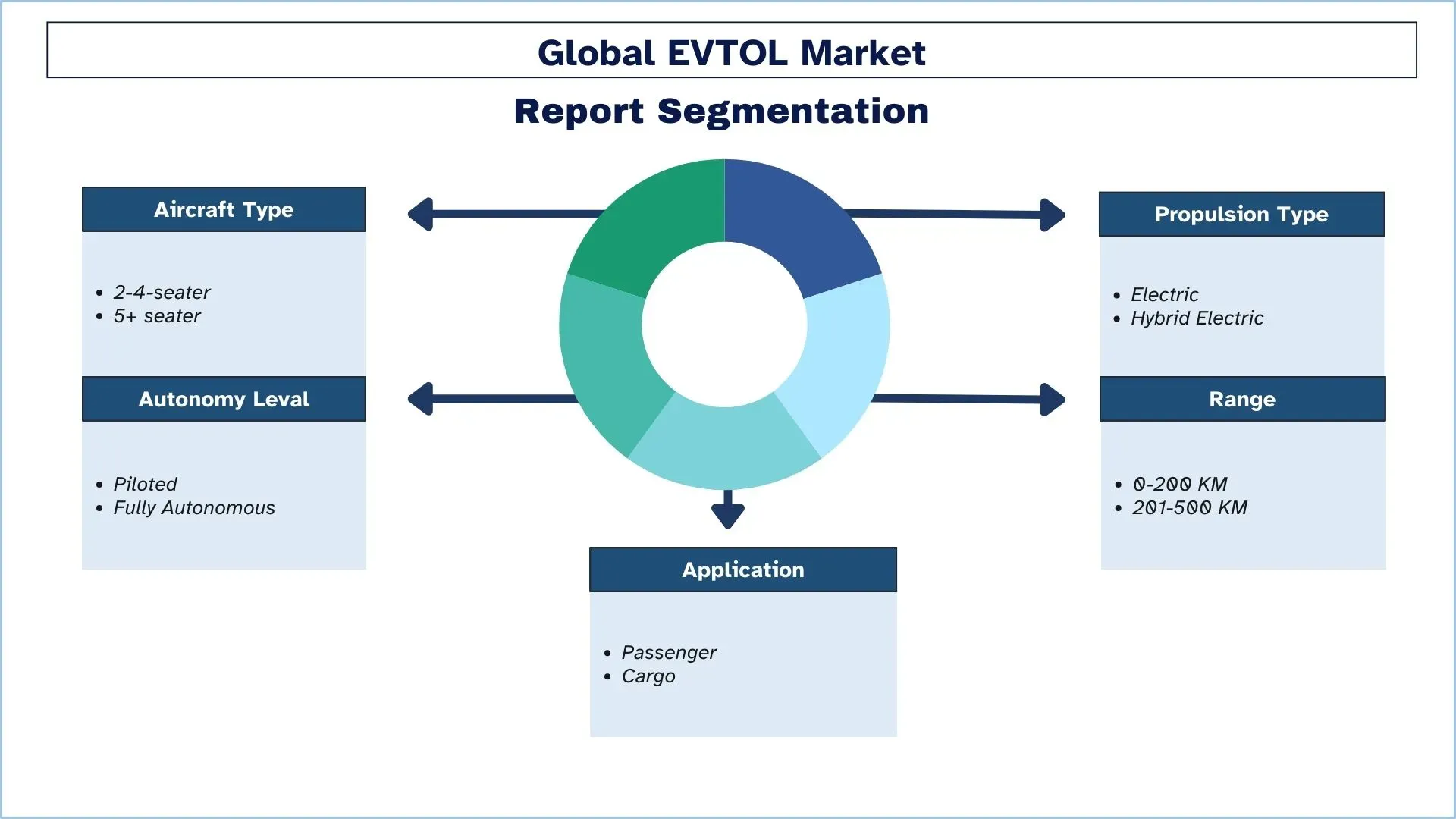

本節分析了全球 EVTOL 市場報告各個細分市場的關鍵趨勢,以及 2024-2032 年全球、區域和國家層級的預測。

2-4 人座飛機市場在 EVTOL 市場中佔據主導地位。

依據飛機類型,市場分為 2-4 人座和 5+ 人座飛機。 2-4 人座飛機部門在 2023 年佔據市場主導地位,預計在預測期內將呈現相同的趨勢。 與較大型的車輛相比,雙人座 eVTOL 飛機的開發和製造成本顯著降低,這是由於其運營所需的組件數量和能源需求減少,從而降低了生產成本。 此外,雙人座 eVTOL 對於個人消費者來說更容易取得,因為它們的尺寸較小,因此更容易停放。 德國 eVTOL 公司 Volocopter 已經完成了其 4 人座 eVTOL VoloCity 的首次飛行。

電動部門在 EVTOL 市場中佔據主導地位

依據推進類型,市場分為電動和混合動力電動。 電動部門在 2023 年佔據重要的市場份額,預計在預測期內將凸顯相同的趨勢。 電動推進系統比傳統推進系統更有效率,可將更高百分比的能量轉換為運動,從而提高航程和速度。 這種能力使它們成為尋求長途旅行或高速旅行的人的誘人選擇。 此外,電動推進系統比傳統推進系統更有效率。 它們將更高百分比的能量轉換為運動,這轉化為更長的航程和更快的速度。

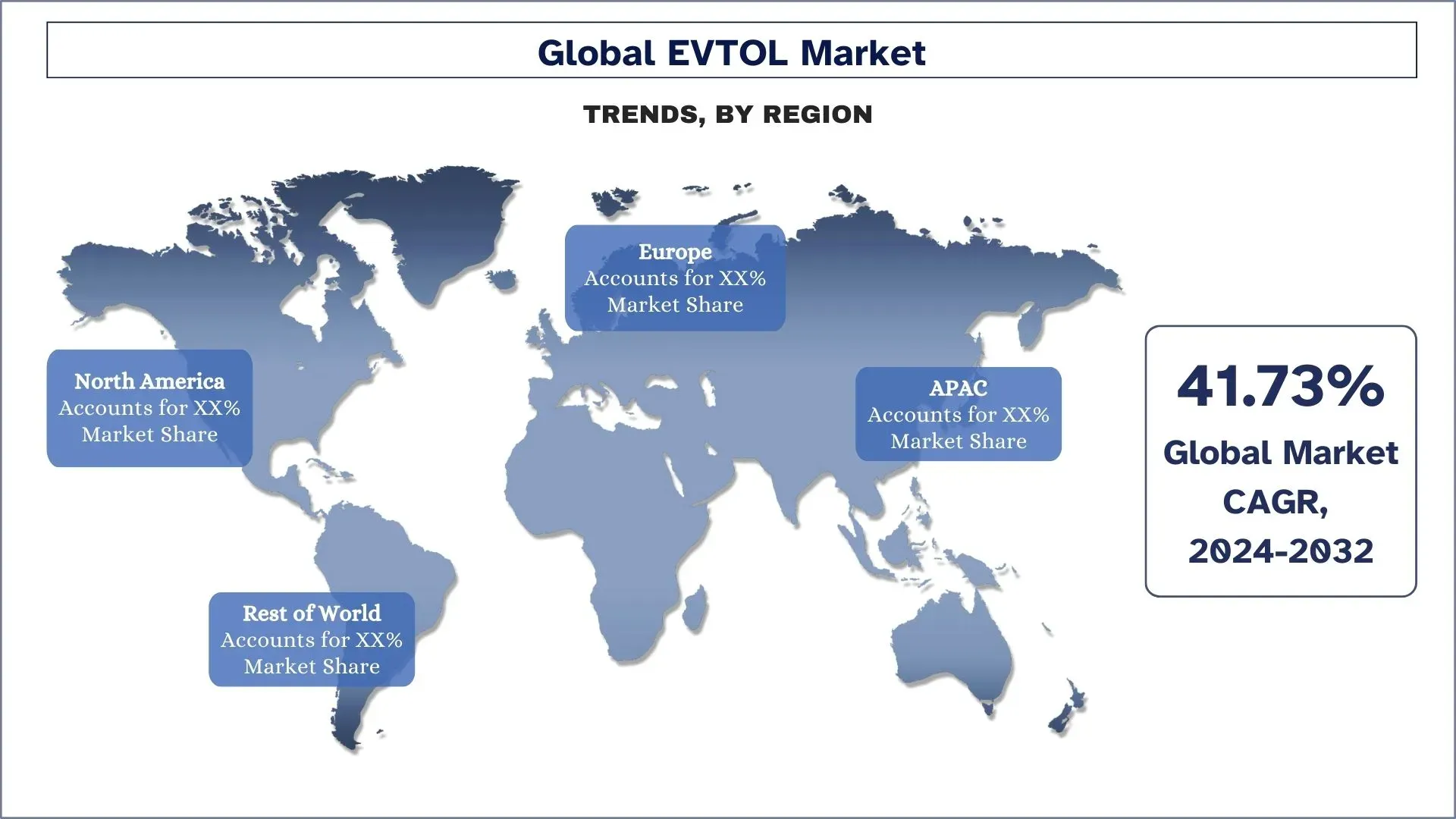

預計北美在預測期內將以顯著的複合年增長率增長

北美 EVTOL 市場在市場中佔據主導地位,預計在預測期內將以相同的方式發展,這是由於多種因素的綜合影響,包括對永續交通的興趣日益增長、城市化進程加快、電池技術的進步、政府的支持、投資增加以及使用 eVTOL 進行包裹遞送。 除了這些因素之外,最近的合作夥伴關係和協作進一步推動了北美 eVTOL 產業的增長。 例如,在 2023 年,Joby 和豐田擴大了他們的合作夥伴關係,簽署了一項長期供應協議,為該公司的飛機提供關鍵的動力系統和驅動組件。 在北美,一些政府已經制定了計畫和措施來支持 eVTOL 產業的增長。 美國政府迄今已在 eVTOL 上投入超過 1.3 億美元,其中包括內部支持成本(運營 Agility Prime 計畫,例如虛擬活動)。 其中一半以上用於 SBIR 和 STTR 合約,以支持產業和學術界的 eVTOL 合作夥伴。

美國在北美 EVTOL 市場中佔據主導地位

美國 eVTOL 市場正在經歷快速轉型,這是由於電池技術的發展,加上法規的改進以及航太公司和新創企業對投資者興趣的日益增長。 Joby Aviation 公司與 Archer Aviation 和 Beta Technologies 公司一起,正在開發城市空中交通,同時獲得包括豐田汽車和聯合航空在內的主要投資者的財務支持。 由於美國聯邦航空管理局正在制定監管結構以認證 eVTOL 飛機,因此商業 eVTOL 飛機服務將在 2020 年代末成為可能。 永續航空的利益驅使美國成為 eVTOL 研究和商業化的領先中心。

EVTOL 產業概況

EVTOL 市場具有競爭力且分散,存在多家全球和國際市場參與者。 主要參與者正在採取不同的增長策略來增強其市場地位,例如合作夥伴關係、協議、協作、新產品發布、地理擴張以及併購。 在市場上運營的主要參與者包括 Joby Aviation、Lilium、Airbus S.A.S.、Volocopter GmbH、BETA Technologies、Urban Aeronautics、Elbit System Ltd.、Bell Textron Inc.、Ehang 和 Embraer SA。

EVTOL 市場的近期發展

2024 年 6 月,Wisk Aero LLC(美國)收購了軟體驗證與確認 (V&V) 公司 Verocel Inc.(美國)。 Verocel 在支持高完整性航太軟體認證和 V&V 工具認證方面的專業知識將在 Wisk 目前認證其第六代自主電動空中計程車的努力中發揮關鍵作用。

2024 年 6 月,空中巴士和 Avincis(西班牙)簽署了一份諒解備忘錄 (MoU),以合作開發先進空中交通 (AAM)。 兩家公司將合作探索在整個歐洲運營 eVTOL 飛機的機會。

2024 年 11 月,Joby Aviation(美國)與微軟合作,在最新版本的 Microsoft Flight Simulator 中提供其電動飛機體驗。 這種合作夥伴關係將使任何年齡段的乘客都能體驗 Joby 的電動飛機。

EVTOL 市場報告涵蓋範圍

詳細資訊 | |

基準年 | 2023 |

預測期 | 2024-2032 |

成長動能 | 以 41.73% 的複合年增長率加速增長 |

2023 年市場規模 | 54.974 億美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻區域 | 預計北美在預測期內將以最高的複合年增長率增長。 |

涵蓋的主要國家/地區 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本和印度 |

公司簡介 | Joby Aviation、Lilium、Airbus S.A.S.、Volocopter GmbH、BETA Technologies、Urban Aeronautics、Elbit System Ltd.、Bell Textron Inc.、Ehang 和 Embraer SA。 |

報告範圍 | 市場趨勢、驅動因素和限制; 收入估計和預測; 細分分析; 需求和供應面分析; 競爭格局; 公司簡介 |

涵蓋的細分市場 | 依飛機類型; 依推進類型; 依自主性等級; 依航程; 依應用; 依地區/國家 |

購買 EVTOL 市場報告的理由:

該研究包括經過驗證的已驗證的關鍵產業專家所驗證的市場規模和預測分析。

該報告快速回顧了整體產業績效。

該報告涵蓋了對傑出產業同業的深入分析,主要側重於關鍵業務財務、產品組合、擴張策略和近期發展。

詳細檢查產業中普遍存在的驅動因素、限制、關鍵趨勢和機會。

該研究全面涵蓋了跨不同細分市場的市場。

深入探討產業的區域層級分析。

客製化選項:

全球 EVTOL 市場可以根據任何其他市場細分市場的需求進一步客製化。 除此之外,UnivDatos 了解到您可能有自己的業務需求; 因此,請隨時與我們聯繫以取得完全符合您需求的報告。

目錄

EVTOL市場分析 (2024-2032) 的研究方法

我們分析了歷史市場,估計了當前市場,並預測了全球EVTOL市場的未來市場,以評估其在全球主要地區的應用。 我們進行了詳盡的二級研究,以收集歷史市場數據並估計當前市場規模。 為了驗證這些見解,我們仔細審查了大量發現和假設。 此外,我們還與EVTOL價值鏈中的行業專家進行了深入的初步訪談。 在通過這些訪談驗證市場數據後,我們使用了自上而下和自下而上的方法來預測整體市場規模。 然後,我們採用市場分解和數據三角測量方法來估計和分析行業細分市場和子細分市場的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並為全球EVTOL市場的每個細分市場和子細分市場推導出精確的統計數字。 我們通過分析各種參數和趨勢,包括飛機類型、推進類型、自主程度、航程、應用以及全球EVTOL市場內的區域,將數據分為幾個細分市場和子細分市場。

全球EVTOL市場研究的主要目標

該研究確定了全球EVTOL市場的當前和未來趨勢,為投資者提供了戰略見解。 它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先發優勢。 該研究的其他量化目標包括:

- 市場規模分析: 評估全球EVTOL市場及其細分市場當前和預測的市場規模,以價值(美元)計算。

- EVTOL市場細分: 研究中的細分市場包括飛機類型、推進類型、自主程度、航程、應用和區域。

- 監管框架與價值鏈分析: 檢查EVTOL行業的監管框架、價值鏈、客戶行為和競爭格局。

- 區域分析: 對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

- 公司簡介與增長策略: EVTOL市場的公司簡介以及市場參與者為維持快速增長的市場而採用的增長策略。

常見問題 常見問題

Q1:EVTOL市場目前的市場規模和成長潛力為何?

全球 eVTOL(電動垂直起降)市場在 2023 年的估值為 55 億美元,預計從 2024 年到 2032 年將以 41.73% 的複合年增長率增長。這種快速增長是由於城市空中交通需求的增加、電池技術的進步以及主要行業參與者不斷增加的投資所推動的。

Q2:推動電動垂直起降飛行器 (EVTOL) 市場成長的驅動因素有哪些?

由於以下原因,EVTOL市場正在擴張:

電池技術的改進:更高的能量密度、更輕的重量和更長的飛行距離。

快速充電技術的進步:提高了電池系統的效率和耐用性。

城市空中交通需求不斷增長:各城市正在投資於空中交通解決方案,以緩解交通擁堵。

政府的倡議:增加對永續航空的資金和監管支持。

Q3:依飛機類型劃分,哪個細分市場在電動垂直起降飛行器(EVTOL)市場中佔據最大的份額?

2-4人座的eVTOL飛行器市場佔有最大的市場份額,這主要是因為其適用於城市空中交通(UAM)和客運空中計程車服務。

Q4:EVTOL市場正在興起哪些新興技術和趨勢?

eVTOL產業的主要趨勢包括:

汽車-航空航太合作:主要的汽車製造商正與航空航太公司合作,以開發具成本效益、可擴展的eVTOL解決方案。

自主飛行系統:AI驅動的導航和自動化正在提高安全性和效率。

永續航空解決方案:致力於開發具有先進電力推進系統的零排放eVTOL。

基礎設施擴張:垂直機場和充電站的開發正在加速商業化。

Q5. EVTOL市場中最大的挑戰是什麼?

阻礙 eVTOL 普及的主要挑戰包括:

監管批准:航空主管機關 (FAA、EASA) 仍在制定安全和空域整合標準。

基礎設施限制:缺乏垂直起降機場和充電站阻礙了廣泛採用。

高昂的開發成本:研發和認證費用是新進者的重大障礙。

公眾接受度:安全考量和噪音污染影響消費者採用。

Q6:哪個地區將主導電動垂直起降飛行器(EVTOL)市場?

預計北美將主導市場。

Q7. EVTOL市場中的主要參與者有哪些?

- Joby Aviation

- Lilium

- Airbus S.A.S

- Volocopter GmbH

- BETA Technologies

- Urban Aeronautics

- Elbit System Ltd.

- Bell Textron Inc.

- Ehang

- Embraer SA

Q8:全球eVTOL市場的主要投資機會有哪些?哪些細分市場預計增長最快?

eVTOL市場中高成長的投資領域包括:

城市空中交通 (UAM):載客空中計程車服務。

貨運和物流:用於貨物運輸的自主 eVTOL。

國防和應急響應:軍事和醫療應用。

電池技術進步:輕量、高容量的電池技術。

自主飛行系統:人工智慧驅動的導航和防撞系統。

Q9:不斷演變的法規和認證流程如何影響eVTOL飛機的商業化時程?

eVTOL 市場進入高度仰賴美國聯邦航空管理局 (FAA) 和歐盟航空安全局 (EASA) 等機構不斷演進的法規。 儘管各公司目標在 2025-2030 年實現商業運營,但安全認證、空中交通整合和噪音法規等因素可能會導致延遲。 與監管機構密切合作的公司將在獲得早期市場批准方面獲得競爭優勢。

相關 報告

購買此商品的客戶也購買了