全球 GPU 即服務市場規模與預測

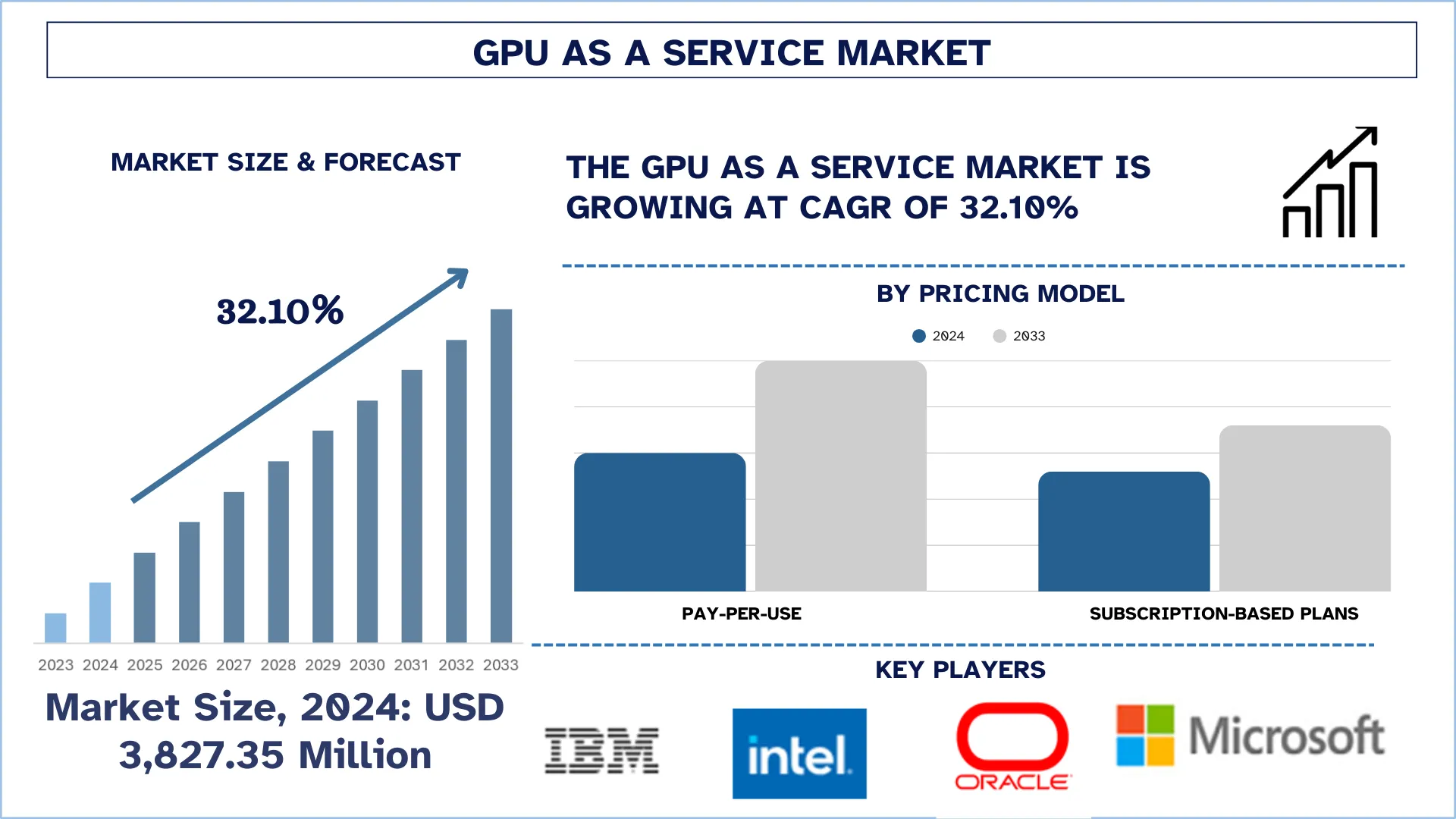

2024 年全球 GPU 即服務市場估值為 38.2735 億美元,由於對 AI 和機器學習的需求不斷增長、雲端遊戲和內容串流的日益普及,以及企業具有成本效益的可擴展性,預計在預測期內(2025-2033F)將以約 32.10% 的強勁複合年增長率增長。

GPU 即服務市場分析

GPU 即服務 (GPUaaS) 市場正在快速增長,這得益於各行業對高效能運算的需求不斷增長,例如人工智慧、機器學習、數據分析、雲端遊戲和媒體渲染。隨著公司實施 AI 和大數據技術,它們需要可擴展且經濟的 GPU 資源,因此,與購買昂貴的本地硬體相比,基於雲端的 GPU 解決方案更受青睞。雲端應用的增加也加速了這一過程,使企業能夠按需訪問高效能 GPU 並按使用量付費。主要驅動力包括深度學習模型的廣泛使用、遊戲和影片創作中的即時渲染需求,以及 GPU 在新創公司和研究中的廣泛使用。NVIDIA、AWS、Google Cloud 和 Microsoft Azure 等一線雲端供應商正致力於 GPUaaS 基礎設施,以滿足需求。因此,市場正在快速轉型,不斷創新,專注於為廣泛的用戶和應用提供更高的性能、更低的成本和更大的靈活性。

全球 GPU 即服務市場趨勢

本節討論影響全球 GPU 即服務市場各個細分市場的關鍵市場趨勢,這是我們的研究專家團隊發現的。

多雲和混合雲部署的普及推動了 GPU 即服務市場的增長

多雲和混合雲部署的普及已成為推動 GPU 即服務 (GPUaaS) 市場增長的重要趨勢。組織採用多雲策略的趨勢正在上升,以防止供應商鎖定、確保最佳性能,並通過在多個雲平台之間分配工作負載來提高彈性。同時,將本地基礎設施與基於雲端的資源集成的混合雲配置使企業能夠控制敏感數據,同時利用雲端可擴展性來處理以運算為中心的應用程式。此類部署模型也最適合 GPU 工作負載,因為它們使企業能夠根據工作負載激增、地理空間鄰近性或特定性能需求,按需動態訪問 GPU 資源。因此,對靈活且可互操作的雲端環境的需求不斷增長,推動了對 GPUaaS 產品的需求,這些產品可以輕鬆地在不同的雲端環境中遷移,將它們定位於提供當代企業所需的可擴展、高效能運算的核心。

GPU 即服務產業細分

本節分析了全球 GPU 即服務市場報告中每個細分市場的關鍵趨勢,以及 2025-2033 年全球、區域和國家/地區層級的預測。

按使用量付費細分市場主導 GPU 即服務市場。

根據定價模式,市場分為按使用量付費和基於訂閱的方案。其中,按使用量付費細分市場因其成本效益因素和營運適應性而佔據主導地位。在這種模式下,公司可以在需要時利用強大的 GPU 資源,而無需承擔購買和維護專用硬體所涉及的巨大成本。此外,雲端運算的日益普及以及自主系統、欺詐預防和健康診斷等應用程式中對即時運算不斷增長的需求正在推動該細分市場的增長。隨著公司越來越多地轉向 IT 營運的敏捷性和效率,按使用量付費模式是利用 GPU 服務的最受歡迎的選擇。

公共 GPU 雲端細分市場主導 GPU 即服務市場。

根據部署模型,市場分為私有 GPU 雲端、公共 GPU 雲端和混合 GPU 雲端。其中,由於其可擴展性、成本效益和廣泛的可訪問性,公共 GPU 雲端細分市場主導著 GPU 即服務市場。公共雲端供應商提供靈活的定價方案,使公司只需為他們消耗的內容付費,這吸引了大型企業和中小企業。根據需要擴展運算能力的能力,加上最小的資本投資,使公共 GPU 雲端服務成為各行業組織的首選。

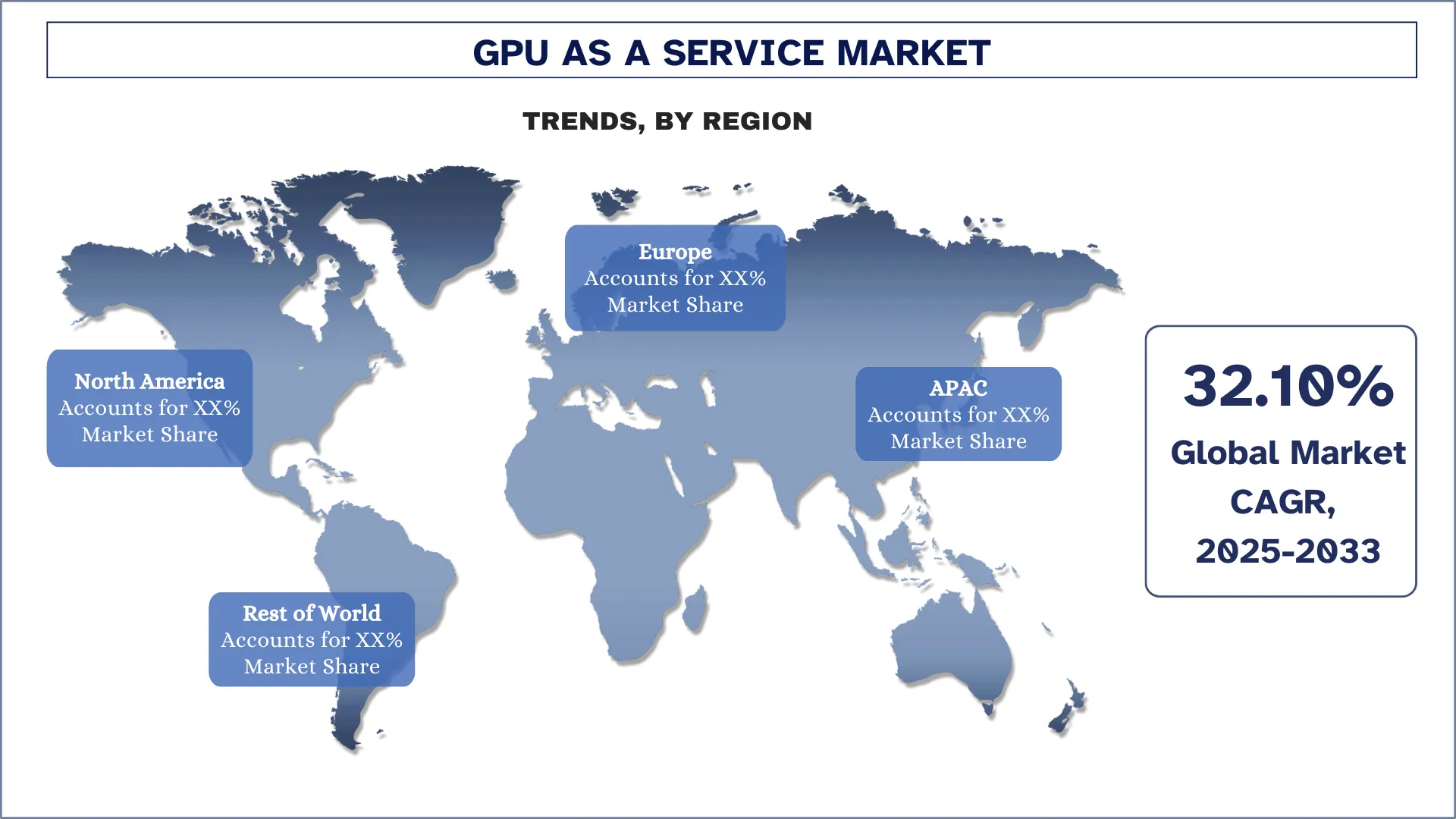

預計北美在預測期內將以可觀的速度增長。

由於北美地區在 AI、機器學習和數據分析等先進技術領域的強大影響力,因此在 GPU 即服務市場中佔據主導地位。雲端運算的高採用率和強大的基礎設施投資,尤其是在 IT、電信和醫療保健等領域,也增加了該地區的主導地位。美國和加拿大頂級科技公司處於基於 GPU 的服務創新的前沿,從而使北美無可爭議地成為市場領導者。大數據中心投資、強大的研發生態系統以及醫療保健、金融和娛樂領域中高效能運算的快速採用,共同造就了這種領導地位。

2024 年,美國在北美 GPU 即服務市場中佔據主導地位

在北美,美國在 GPU 即服務 (GPUaaS) 市場中佔據主導地位,這主要是由於其強大的技術生態系統以及 Amazon Web Services (AWS)、Microsoft Azure 和 Google Cloud 等主要雲端服務供應商的存在。這些組織提供尖端且高度可擴展的 GPUaaS 產品,涵蓋眾多行業,包括人工智慧和機器學習、遊戲、醫療保健和金融。此外,美國擁有高度先進的基礎設施、大量數據中心,以及需要高效能運算設施的企業和研究公司的大量基礎。政府在 AI 和數位創新方面的舉措也加速了 GPUaaS 的使用,使美國成為創建和實施基於 GPU 的雲端服務的世界領導者。

GPU 即服務產業競爭格局

全球 GPU 即服務市場競爭激烈,有多家全球和國際市場參與者。主要參與者正在採取不同的增長策略來增強其市場影響力,例如合作夥伴關係、協議、協作、新產品發布、地域擴張以及併購。

頂級 GPU 即服務公司

在市場上運營的一些主要參與者包括 IBM、Intel Corporation、Oracle、Microsoft、Amazon.com Inc.、NVIDIA Corporation、Samsung Electronics Co., Ltd.、Lambda Labs、Google LLC (Alphabet Inc.) 和 Alibaba Cloud。

GPU 即服務市場的近期發展

2025 年 5 月,Nvidia 推出了一項新的雲端服務 DGX Cloud Lepton,旨在通過雲端供應商網路讓全球人工智慧開發人員更廣泛地訪問其強大的 GPU。該公告是在台灣舉行的台北國際電腦展上宣布的。Nvidia 表示,該平台允許開發人員從一系列雲端供應商中進行選擇,以訓練和部署 AI 模型,從而減輕對 Amazon Web Services、Microsoft Azure 或 Google Cloud 等傳統超大規模雲端服務供應商的依賴。

2025 年 5 月,非洲傳統的全球技術領導者 Cassava Technologies 宣布已與 Sand Technologies 簽署諒解備忘錄 (MoU),Sand Technologies 是一家領先的全球企業 AI 解決方案公司,也是非洲新興人工智慧 (AI) 生態系統中的主要參與者。這項戰略合作夥伴關係是在盧旺達吉佳利舉行的非洲全球 AI 峰會上宣布的,旨在加強在整個非洲大陸交付 AI 解決方案和 GPU 即服務 (GPUaas),使非洲企業更容易獲得 AI 解決方案。

2025 年 5 月,NVIDIA 宣布推出 NVLink Fusion,這是一種新的矽晶片,它利用 NVLink 運算結構,使第三方 CPU 能夠與 NVIDIA 的 GPU 集成,從而打造該公司所謂的「半客製化 AI 基礎設施」。

2025 年 5 月,Intel 推出用於工作站和 AI 推理的 Arc Pro B60 和 B50 顯示卡,通過更大的記憶體配置和擴展的軟體支持來擴展 Arc Pro 系列。在 5 月 20 日至 23 日在台灣台北舉行的活動中,Intel 標誌著與當地生態系統合作夥伴合作 40 週年,並擴展了其 GPU 陣容、AI 加速器功能和 AI 助理可用性。

全球 GPU 即服務市場報告覆蓋範圍

詳細資訊 | |

基準年 | 2024 |

預測期 | 2025-2033 |

增長動力 | 以 32.10% 的複合年增長率加速增長 |

2024 年市場規模 | 3,827.35 百萬美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻區域 | 預計亞太地區將在預測期內主導市場。 |

涵蓋的主要國家/地區 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本和印度 |

已分析的公司 | IBM;英特爾公司;甲骨文;微軟;亞馬遜公司;NVIDIA 公司;三星電子有限公司;Lambda Labs;Google LLC (Alphabet Inc.);阿里巴巴雲。 |

報告範圍 | 市場趨勢、驅動因素和限制因素;收入估算和預測;細分分析;需求和供應方分析;競爭格局;公司簡介 |

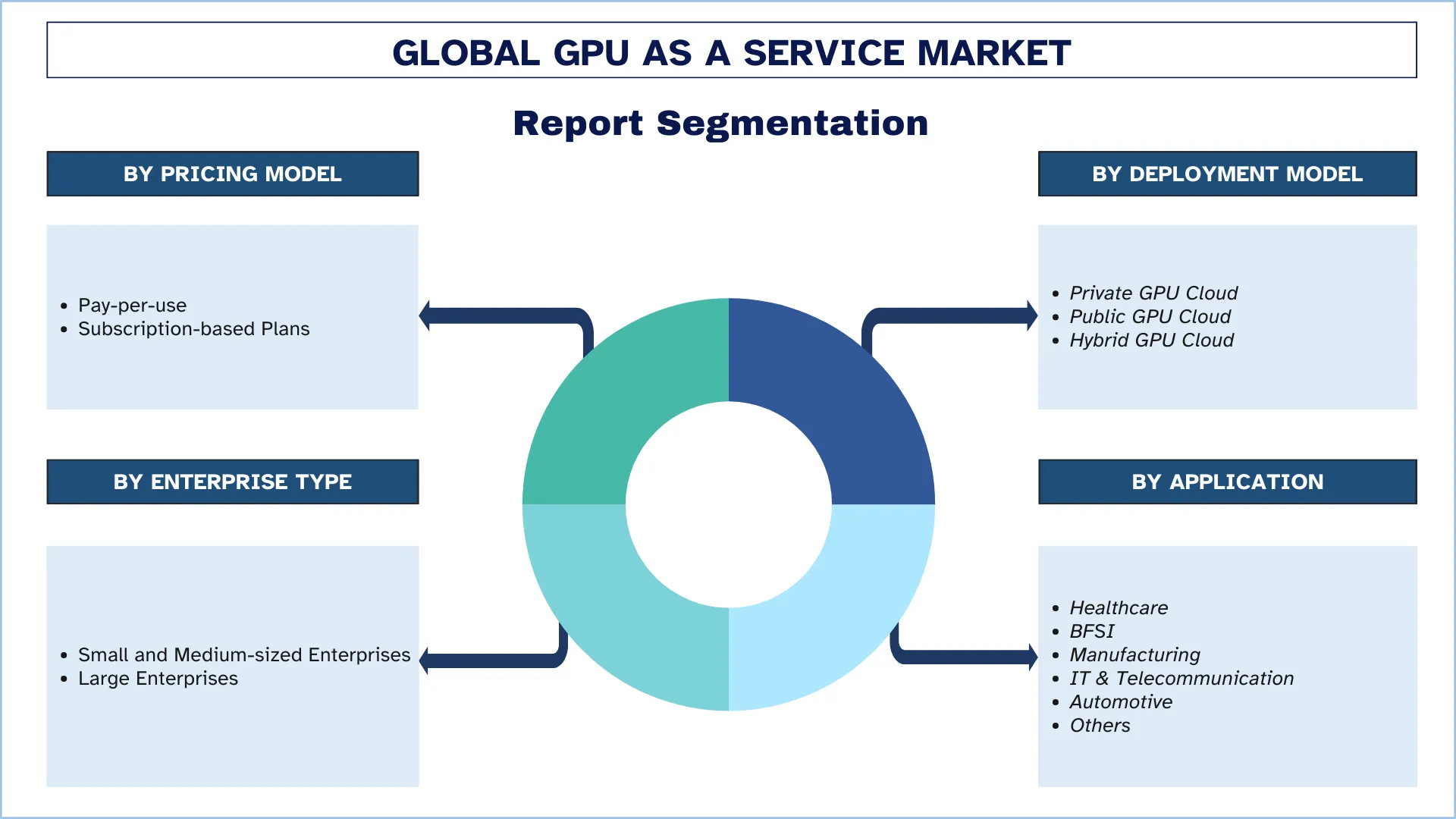

涵蓋的細分市場 | 按定價模式;按部署模式;按企業類型;按應用程式;按地區/國家/地區 |

購買 GPU 即服務市場報告的理由:

該研究包括由經過驗證的關鍵行業專家確認的市場規模和預測分析。

該報告簡要回顧了一目了然的整體產業績效。

該報告涵蓋了對傑出行業同行的深入分析,主要側重於關鍵業務財務、類型組合、擴張策略和近期發展。

詳細研究了產業中普遍存在的驅動因素、限制因素、關鍵趨勢和機會。

該研究全面涵蓋了跨不同細分市場的市場。

深入分析了該產業的區域層級。

客製化選項:

全球 GPU 即服務市場可以根據要求或任何其他細分市場進一步客製化。除此之外,UnivDatos 了解您可能擁有自己的業務需求;因此,請隨時與我們聯繫,以獲得完全符合您需求的報告。

目錄

全球GPU即服務市場分析(2023-2033)的研究方法

我們分析了歷史市場、評估了當前市場,並預測了全球GPU即服務市場的未來市場,以評估其在全球主要地區的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並評估當前市場規模。為了驗證這些見解,我們仔細審查了大量的發現和假設。此外,我們還與GPU即服務價值鏈中的行業專家進行了深入的初步訪談。在通過這些訪談驗證市場數據後,我們使用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角測量方法來評估和分析行業細分和子細分的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並推導出全球GPU即服務市場每個細分和子細分的精確統計數據。我們通過分析各種參數和趨勢,包括定價模式、部署模式、企業類型、應用和全球GPU即服務市場中的區域,將數據分成幾個細分和子細分。

全球GPU即服務市場研究的主要目標

該研究旨在找出全球GPU即服務市場的當前和未來趨勢,為投資者提供戰略見解。它強調了區域市場的吸引力,使行業參與者能夠進入尚未開發的市場並獲得先發優勢。研究的其他量化目標包括:

市場規模分析:評估全球GPU即服務市場及其細分市場當前和預測的市場規模(以美元計)。

GPU即服務市場細分:研究中的細分包括定價模式、部署模式、企業類型、應用和區域等領域。

監管框架與價值鏈分析:檢視GPU即服務產業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介與成長策略:GPU即服務市場的公司簡介以及市場參與者為在快速成長的市場中維持發展而採用的成長策略。

常見問題 常見問題

Q1:全球 GPU 即服務市場目前的市場規模和增長潛力是什麼?

GPU 即服務市場在 2024 年的估值約為 3,827.35 百萬美元,預計從 2025 年到 2033 年將以 32.10% 的複合年增長率增長,這主要是受到人工智慧和機器學習應用普及率不斷提高、雲端遊戲和內容串流激增,以及企業對具成本效益且可擴展的 GPU 解決方案的需求所推動。

Q2:依定價模式區分,哪一個區隔在全球GPU即服務市場中佔有最大的份額?

按用量計費的定價模式目前在全球 GPUaaS 市場中佔據最大的份額。 這種模式提供了靈活性和成本控制,使其特別吸引具有可變 GPU 需求的初創公司、開發人員和企業。

Q3:全球GPU即服務市場增長的驅動因素有哪些?

主要成長動力包括:

• 人工智慧 (AI) 和機器學習 (ML) 工作負載的需求不斷增長

• 雲端遊戲和高畫質內容串流平台的增長

• 各行各業對可擴展且具成本效益的運算能力的需求。

Q4:全球GPU即服務市場中,新興的技術和趨勢是什麼?

影響 GPU 即服務 (GPUaaS) 格局的關鍵趨勢包括:

• 整合 AI 驅動的語音辨識和即時翻譯工具

• 自動轉錄技術的使用日益增加

• 遷移至雲原生 GPU 平台

• 更加強調符合全球無障礙和資料保護標準。

Q5:全球GPU即服務市場的主要挑戰是什麼?

影響 GPUaaS 市場的重大挑戰包括:

• 影響即時效能的延遲和頻寬限制

• 資料安全和隱私疑慮,尤其是在多租戶雲端環境中

• 與維護 GPU 密集型平台相關的高基礎設施成本。

Q6:哪個地區在全球GPU即服務市場中佔據主導地位?

北美是全球GPUaaS市場的主導地區,這得益於強大的技術基礎設施、廣泛的雲端採用以及對AI和遊戲技術的早期投資。

Q7:全球GPU即服務市場的主要參與者有哪些?

塑造全球 GPU 即服務產業的關鍵公司包括:

• IBM

• Intel Corporation

• Oracle

• Microsoft

• Amazon.com Inc.

• NVIDIA Corporation

• Samsung Electronics Co., Ltd.

• Lambda Labs

• Google LLC (Alphabet Inc.)

• Alibaba Cloud

Q8:全球GPU即服務 (GPUaaS) 市場的主要投資機會有哪些?

主要的投資機會在於雲端AI基礎設施的擴展、GPU加速數據中心的開發、與雲服務提供商 (CSPs) 的合作,以及跨醫療保健、汽車和金融等產業的垂直整合。 對於邊緣AI解決方案和即時分析的需求也在創造新的增長領域。

Q9:企業如何利用GPUaaS推動數位轉型和創新?

企業可以利用 GPUaaS 來增強 AI/ML 模型訓練、即時資料處理和高效能運算 (HPC) 工作負載的效能。它能加快上市時間、降低前期基礎架構成本,並支援敏捷擴展,以用於金融科技、自動駕駛車輛和數位分身等領域中由創新驅動的計畫。

相關 報告

購買此商品的客戶也購買了

印度資訊科技與 BPO 服務市場:現況分析與預測 (2026-2034)

強調服務類型(IT服務、BPO服務、工程與研發服務);外包類型(境內、離岸、近岸);組織規模(大型企業、中小型企業);終端用戶行業(BFSI、IT與電信、醫療保健、零售與電子商務、製造業、其他);以及區域/州

Gi-Fi技術市場:當前分析與預測 (2025-2033)

著重產品類型(顯示裝置與網路基礎設施裝置);技術(系統單晶片與積體電路晶片);應用(消費性電子產品、商業與網路);以及區域/國家

DNA數據儲存市場:現況分析與預測 (2026-2034)

類型側重(雲端和本地部署);技術(基於序列的 DNA 數據存儲和基於結構的 DNA 數據存儲);最終用戶(政府、醫療保健和生物技術、媒體和電信及其他);和地區/國家

雲端服務代理市場:現況分析與預測 (2026-2034)

側重服務類型(整合與支援、自動化與協調、帳務與配置、遷移與客製化、安全與合規,以及其他);平台(內部經紀賦能與外部經紀賦能);部署(私有、公共和混合);企業規模(大型企業,以及中小型企業);最終用途(IT與電信、BFSI、政府與公共部門、醫療保健、消費品與零售、製造業、能源與公用事業,以及其他);以及區域/國家