沙烏地阿拉伯資料中心主機代管市場:現況分析與預測 (2025-2033)

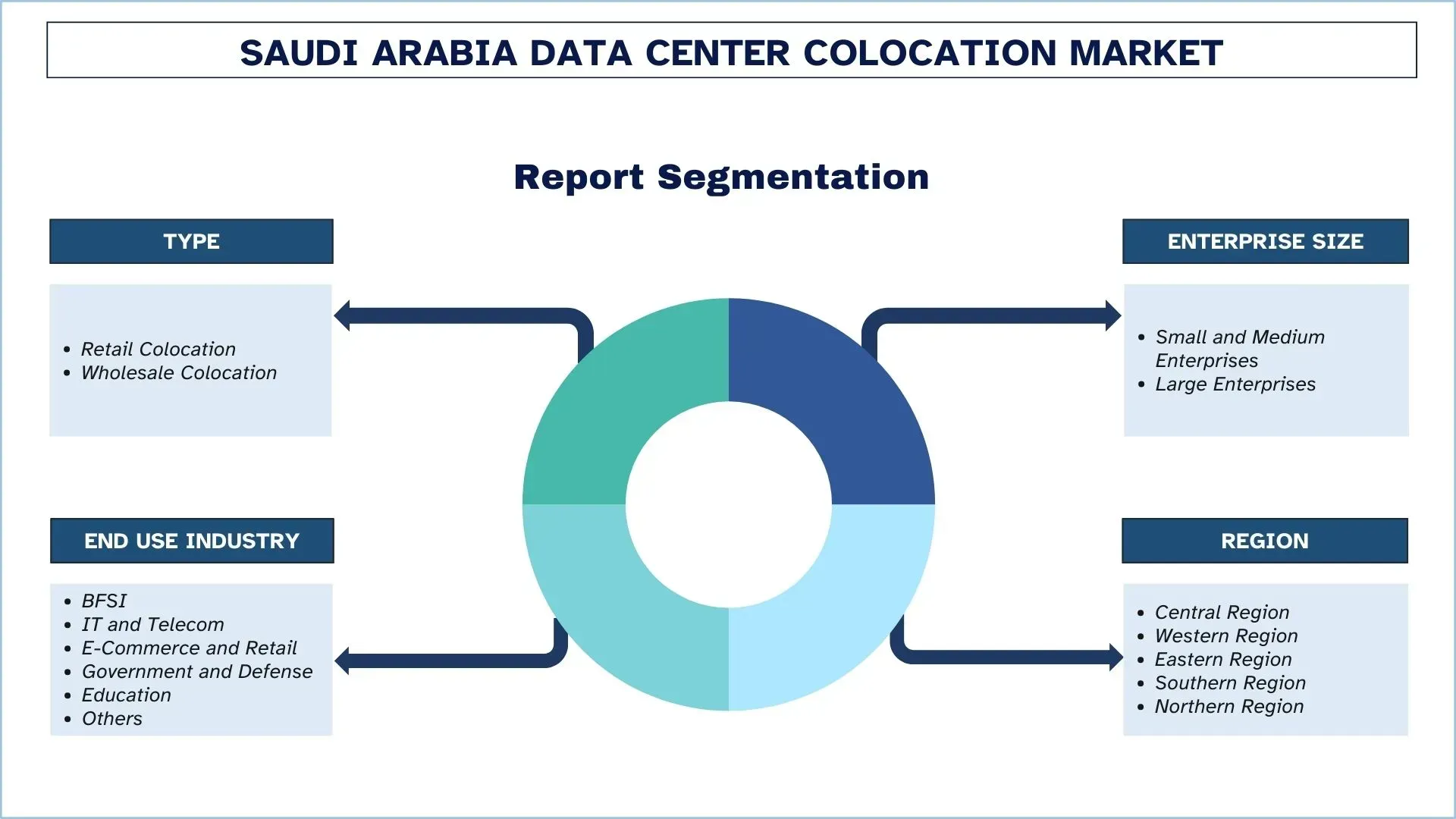

類型 (零售型主機代管、批發型主機代管);企業規模 (中小型企業、大型企業);最終用途產業 (BFSI、IT與電信、電子商務與零售、政府與國防、教育、其他);以及區域。

沙烏地阿拉伯資料中心主機代管市場規模與預測

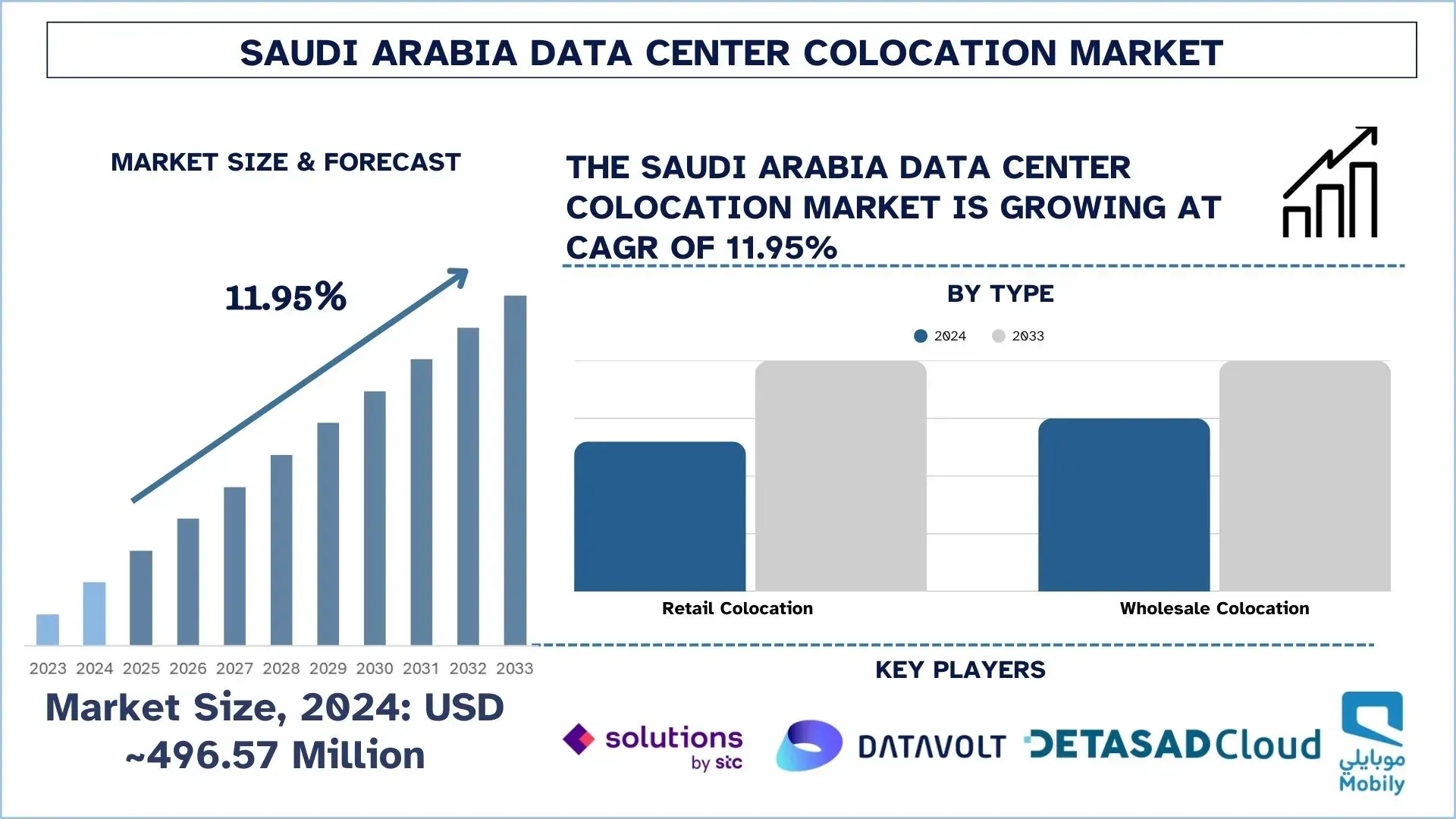

在雲端普及率及各產業採用混合式 IT 策略的推動下,沙烏地阿拉伯資料中心主機代管市場的估值於 2024 年為 4.9657 億美元,預計在預測期間(2025 年至 2033F 年)將以約 11.95% 的強勁複合年增長率成長。

沙烏地阿拉伯資料中心主機代管市場分析

資料主機代管是指在具有健全基礎設施的專業營運環境中部署企業 IT 設備。這些設施提供 24/7 全天候可用性、高頻寬和災難復原,確保組織實現高可靠性和合規性,這與內部設定形成鮮明對比。

資料中心主機代管的採用受到促進數位轉型、遷移至雲端,以及遵守沙烏地阿拉伯嚴格資料在地化需求的必要性所推動。此外,各公司正在設計具有 Tier III 和 Tier IV 認證的新設施,其具有增強的冷卻系統、電源冗餘和高速連線能力,以實現企業級效能。同時,市場上正在進行 AI 就緒基礎設施的投資和區域增長,使主機代管成為王國發展中數位經濟的重要支援基礎設施。

例如,在 2025 年 7 月 9 日,XDS DATACENTRES 與 ICS Arabia 簽署了一項重大協議,將在利雅德和吉達交付一個最先進的 10 兆瓦浸沒式冷卻資料中心。根據協議條款,ICS Arabia 將在 2026 年 6 月前設計、建造並將該設施移交給 XDS。該專案將利用 Desert Dragon 的 Tier III 認證基礎設施和浸沒式冷卻技術,以支援 AI、機器學習、區塊鏈和其他 GPU 密集型應用程式等高密度工作負載。該設施將為該地區的節能高效能運算樹立新的標竿。

沙烏地阿拉伯資料中心主機代管市場趨勢

本節討論影響沙烏地阿拉伯資料中心主機代管市場各個區隔市場的關鍵市場趨勢,這些趨勢由我們的研究專家團隊發現。

雲端和 AI 就緒設施的快速擴張

雲端和 AI 就緒設施的快速增長是影響沙烏地阿拉伯資料中心主機代管市場的關鍵趨勢之一。各公司現在需要具備支援高效能工作負載(包括 AI、機器學習和巨量資料分析)能力的基礎設施。因此,營運商正在投資具有高功率密度和冷卻以及超大規模就緒能力的 Tier III 和 IV 認證中心。這種轉變不僅有助於雲端遷移,而且還使沙烏地阿拉伯成為 AI 驅動數位生態系統的區域中心。例如,在 2025 年 1 月 17 日,Gulf Data Hub 和 KKR 宣布,KKR 關聯基金將收購 GDH 的股權。這項投資需獲得慣例監管部門的批准,將透過 KKR 的全球基礎設施策略進行。KKR 和 GDH 承諾支援超過 50 億美元的總投資,以擴大資料中心容量,從而支援整個海灣國家對超大規模需求、AI 和以數位為中心的國家優先事項的顯著成長。

沙烏地阿拉伯資料中心主機代管產業區隔

本節分析沙烏地阿拉伯資料中心主機代管市場報告中每個區隔市場的關鍵趨勢,以及 2025-2033 年區域和省級的預測。

零售主機代管市場在 2024 年佔據了最大的市場佔有率。

按類型劃分,市場區隔為零售主機代管和批發主機代管。其中,零售主機代管市場在 2024 年佔據了最大的佔有率,因為企業正在轉向由服務供應商管理,而非開發昂貴的內部基礎設施的小型但規模化的佔用空間。此外,可擴展性使各公司能夠增加容量以應對數位轉型,而無需大量初始資本。對混合雲和資料安全日益增長的需求正在將零售主機代管確立為許多組織的首選進入模式。

IT 和電信區隔市場在 2024 年佔據了相當大的市場佔有率。

按最終用途產業劃分,市場區隔為 BFSI、IT 和電信、電子商務和零售、政府和國防、教育等。其中,IT 和電信區隔市場在 2024 年佔據了相當大的市場佔有率,原因是對具有大容量和低延遲的基礎設施的需求不斷增長,以處理雲端服務以及 5G 和數位平台的推出。對安全資料儲存和即時連線的需求推動了對複雜主機代管設施的持續投資。例如,在 2025 年 2 月 7 日,Salam 與安全和網路領域的全球領導者 Netskope 合作,以加強王國的資料中心服務。此次合作將利用 Salam 先進的資料中心基礎設施和 Netskope 的專業知識,為企業提供安全可靠的主機代管服務。

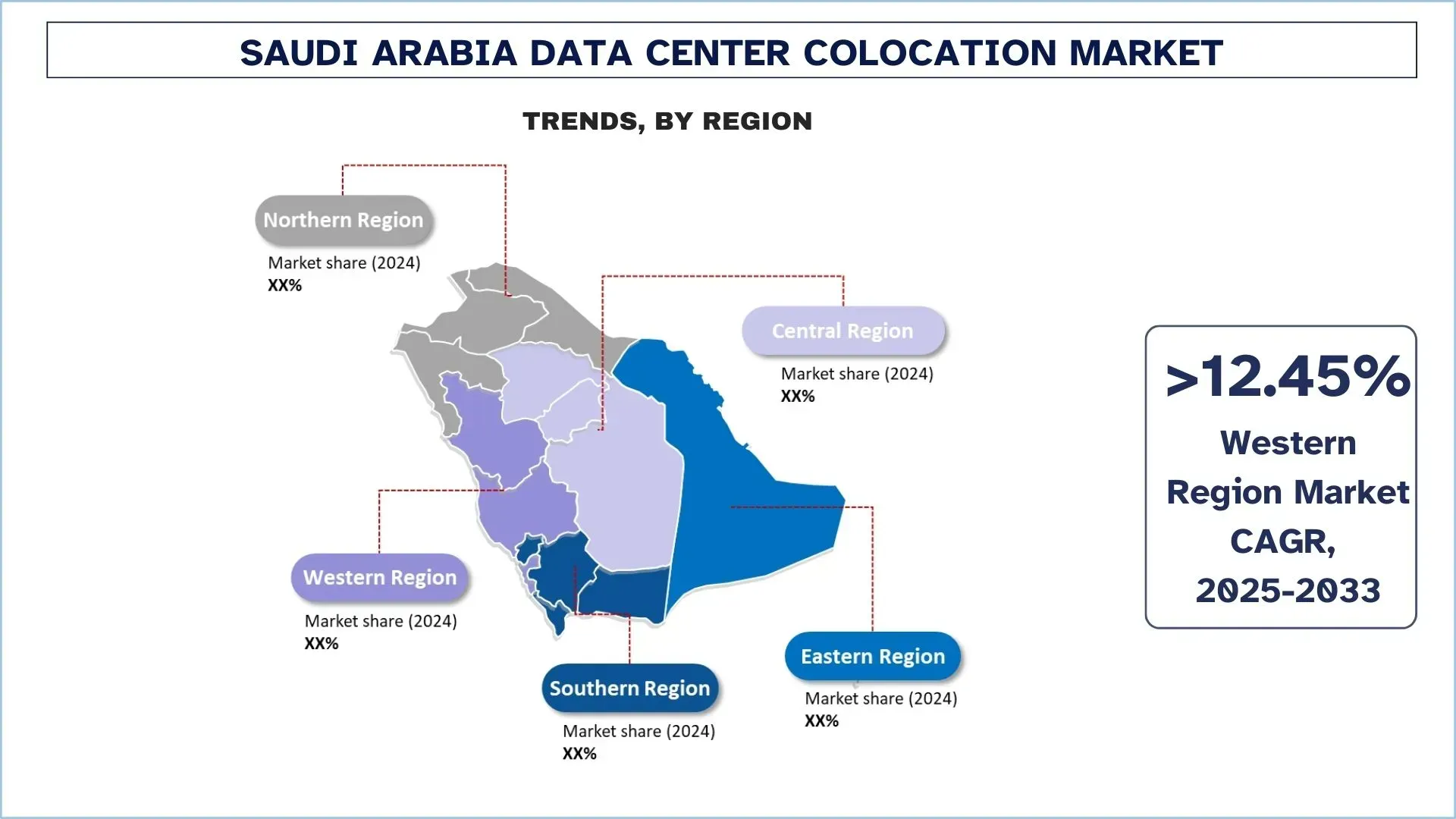

中部地區領先市場

中部地區是眾多國務部、監管機構和企業總部的所在地。此外,在 2030 年願景和政府專案的數位轉型推動下,大量資料中心基礎設施位於利雅德。此外,BFSI、電信和跨國企業的可用性確保了安全、合規和高容量的主機代管工作流程。此外,智慧治理、雲端優先政策以及對 AI 採用的投資正在促使營運商增加對 Tier III 和 Tier IV 資料中心的投資。

例如,在 2025 年 2 月 17 日,Etihad Etisalat Company (Mobily) 宣布將在中東地區投資 34 億沙烏地里亞爾(約 9.05 億美元)的數位基礎設施。該聲明是在利雅德舉行的 LEAP 2025 技術會議上發布的。這筆金額將投資於資料中心、海底電纜和光纖網路。

沙烏地阿拉伯資料中心主機代管產業競爭格局

沙烏地阿拉伯資料中心主機代管市場具有競爭力,有多家全球和國際市場參與者。主要參與者正在採取不同的成長策略來增強其市場影響力,例如夥伴關係、協議、合作、新產品發布、地域擴張以及合併和收購。

沙烏地阿拉伯頂尖資料中心主機代管公司

市場上的一些主要參與者包括 solutions by stc、DataVolt、WafaiCloud、DETASAD (Detecon Al Saudia Co. Ltd.)、center3、Etihad Salam Telecom Company (Salam)、Sahara Net、Zenlayer, Inc.、EDGNEX Data Centres by DAMAC、Etihad Etisalat Company (Mobily)。

沙烏地阿拉伯資料中心主機代管市場的近期發展

- 在 2025 年 2 月 13 日,Ooredoo Group 和 Iron Mountain 宣布了一項具有里程碑意義的策略夥伴關係,資訊管理服務的全球領導者將收購 Ooredoo 的中立營運商資料中心公司 MENA Digital Hub 的少數股權。此外,為了滿足該地區對主機代管、AI、雲端服務和超連接日益增長的需求。

- 在 2025 年 2 月 10 日,NEOM 和 DataVolt 簽署了一項具有里程碑意義的協議,標誌著在 Oxagon 紅海沿岸實現王國永續、資料驅動經濟願景方面邁出了重要的一步。

- DataVolt 最初投資 50 億美元將資助工廠開發的第一階段,預計到 2028 年投入營運。

- 該協議標誌著沙烏地阿拉伯數位基礎設施擴張的一個重要里程碑,鞏固了其作為該地區領先資料中心樞紐的地位。

- 在 2023 年 10 月 6 日,stc group 與 Red Sea Global (RSG) 簽署了策略夥伴關係,標誌著一個重要的里程碑。該協議旨在透過採用最先進的通訊技術和數位服務,促進數位轉型並增強紅海沿岸的旅遊目的地,重點是無縫和持續的連線服務。

沙烏地阿拉伯資料中心主機代管市場報告涵蓋範圍

詳細資訊 | |

基準年 | 2024 |

預測期間 | 2025-2033 |

成長動能 | 以 11.95% 的複合年增長率加速成長 |

2024 年市場規模 | 4.9657 億美元 |

區域分析 | 中部地區、西部地區、東部地區、南部地區、北部地區 |

主要貢獻區域 | 預計西部地區在預測期間將以最高的複合年增長率成長。 |

公司簡介 | solutions by stc、DataVolt、WafaiCloud、DETASAD (Detecon Al Saudia Co. Ltd.)、center3、Etihad Salam Telecom Company (Salam)、Sahara Net、Zenlayer, Inc.、EDGNEX Data Centres by DAMAC、Etihad Etisalat Company (Mobily) |

報告範圍 | 市場趨勢、驅動因素和限制;收入估算和預測;區隔分析;需求和供應端分析;競爭格局;公司簡介 |

涵蓋區隔市場 | 按類型、按企業規模、按最終用途產業和按地區劃分 |

購買沙烏地阿拉伯資料中心主機代管市場報告的原因:

- 該研究包括由經過驗證的關鍵產業專家確認的市場規模和預測分析。

- 該報告簡要概述了整個產業的績效。

- 該報告涵蓋了對傑出產業同業的深入分析,主要側重於主要業務財務、類型組合、擴張策略和近期發展。

- 詳細研究了該產業中普遍存在的驅動因素、限制、關鍵趨勢和機會。

- 該研究全面涵蓋了跨不同區隔市場的市場。

自訂選項:

沙烏地阿拉伯資料中心主機代管市場可以根據需求或任何其他市場區隔市場進一步自訂。此外,UnivDatos 了解您可能有自己的業務需求;因此,請隨時與我們聯絡以取得完全符合您需求的報告。

目錄

沙烏地阿拉伯資料中心主機代管市場分析 (2023-2033) 研究方法

我們分析了歷史市場、估算了當前市場,並預測了沙烏地阿拉伯資料中心主機代管市場的未來市場,以評估其在主要地區的應用。我們進行了詳盡的二手研究,以收集歷史市場資料並估算當前市場規模。為了驗證這些見解,我們仔細審查了眾多發現和假設。此外,我們還與沙烏地阿拉伯資料中心主機代管價值鏈上的行業專家進行了深入的一手訪談。透過這些訪談驗證市場數據後,我們採用了由上而下和由下而上的方法來預測整體市場規模。然後,我們採用市場細分和資料三角測量方法來估算和分析行業部門和子部門的市場規模。

市場工程

我們採用資料三角測量技術來最終確定整體市場估算,並推導出沙烏地阿拉伯資料中心主機代管市場各個部門和子部門的精確統計數字。我們透過分析各種參數和趨勢,包括類型、企業規模、最終用途產業和沙烏地阿拉伯資料中心主機代管市場內的區域,將資料分為幾個部門和子部門。

沙烏地阿拉伯資料中心主機代管市場研究的主要目標

該研究識別了沙烏地阿拉伯資料中心主機代管市場的當前和未來趨勢,為投資者提供了戰略見解。它突出了市場吸引力,使行業參與者能夠挖掘未開發的市場並獲得先發優勢。研究的其他定量目標包括:

市場規模分析:評估沙烏地阿拉伯資料中心主機代管市場及其部門的當前和預測市場規模,以價值 (美元) 計算。

沙烏地阿拉伯資料中心主機代管市場細分:研究中的部門包括類型、企業規模、最終用途產業和區域等領域。

監管框架與價值鏈分析:檢視沙烏地阿拉伯資料中心主機代管產業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:對中部地區、西部地區、東部地區、南部地區和北部地區等主要區域進行詳細的區域分析。

公司簡介與成長策略:沙烏地阿拉伯資料中心主機代管市場的公司簡介以及市場參與者為在快速成長的市場中維持發展而採取的成長策略。

常見問題 常見問題

Q1:沙烏地阿拉伯資料中心共置市場目前的市場規模和成長潛力是什麼?

2024年沙烏地阿拉伯資料中心共置市場估值為4.9657億美元,預計從2025年到2033年將以11.95%的複合年增長率增長。 這種增長是由於對雲端採用、數位轉型、2030願景倡議以及各行業日益增長的資料在地化需求所推動。

Q2:依類型劃分,沙烏地阿拉伯資料中心主機代管市場中,哪個區隔佔有最大的份額?

零售型機房託管目前在市場上佔據主導地位,因為它為企業提供靈活、可擴展且具成本效益的解決方案。這種模式對於希望擴展數位能力而無需大量前期資本投資的企業和中小企業尤其具有吸引力。

Q3:沙烏地阿拉伯資料中心主機代管市場成長的驅動因素有哪些?

主要的成長動力包括「2030願景」的數位經濟推動、對雲端和混合IT解決方案日益增長的需求、數據在地化法規、5G的快速推出,以及BFSI、電子商務和政府服務等產業的擴張。 這些因素正在為先進的託管設施創造強勁的需求。

Q4:沙烏地阿拉伯數據中心共同 colocation 市場的新興技術與趨勢有哪些?

市場正見證著AI就緒設施、模組化資料中心設計以及針對超大規模企業的批發共置服務的快速擴張。趨勢還包括使用綠色能源、先進的冷卻技術,以及越來越多地採用Tier III和Tier IV認證設施,以確保正常運行時間和合規性。

Q5:沙烏地阿拉伯資料中心機房託管市場的主要挑戰為何?

市場面臨諸多挑戰,例如基礎設施發展需要高額資本投資、缺乏技術熟練的勞動力、營運成本不斷上升以及不斷演變的網絡安全威脅。此外,來自國際參與者的競爭日益激烈,也為本地供應商帶來了創新壓力。

Q6:哪個地區在沙烏地阿拉伯資料中心共置市場佔據主導地位?

中部地區(利雅德)因其擁有大多數政府機構、金融機構和企業總部而在市場上佔據主導地位。利雅德擁有最大的託管設施集中地,使其成為沙烏地阿拉伯王國的數位中心,而西部地區(吉達和麥加)正在崛起為一個快速成長的次要中心。

Q7:沙烏地阿拉伯資料中心主機代管市場的主要參與者有哪些?

沙烏地阿拉伯資料中心共同託管市場的主要公司包括:

• solutions by stc

• DataVolt

• WafaiCloud

• DETASAD (Detecon Al Saudia Co. Ltd.)

• center3

• Etihad Salam Telecom Company (Salam)

• Sahara Net

• Zenlayer, Inc.

• EDGNEX Data Centres by DAMAC

• Etihad Etisalat Company (Mobily)

Q8:沙烏地阿拉伯資料中心託管市場如何支持企業和投資者?

此市場能幫助企業降低基礎設施成本、提高擴展性,並確保符合當地數據法規,同時投資者也能從與「2030願景」數位經濟目標相符的快速成長產業中獲益。憑藉著高複合年均成長率,它為長期投資和合作夥伴關係帶來了誘人的機會。

Q9:沙烏地阿拉伯資料中心主機代管市場未來存在哪些機會?

未來的機會在於人工智慧驅動的共置設施、擴展到如NEOM和達曼等二線城市、整合再生能源以及與全球超大規模企業的合作。 隨著對安全、可擴展數位基礎設施的需求不斷增長,共置供應商將在支持沙烏地阿拉伯在MENA地區的數位領導地位方面發揮核心作用。

相關 報告

購買此商品的客戶也購買了