Mercado de obleas de carburo de silicio (SiC): análisis actual y pronóstico (2025-2033)

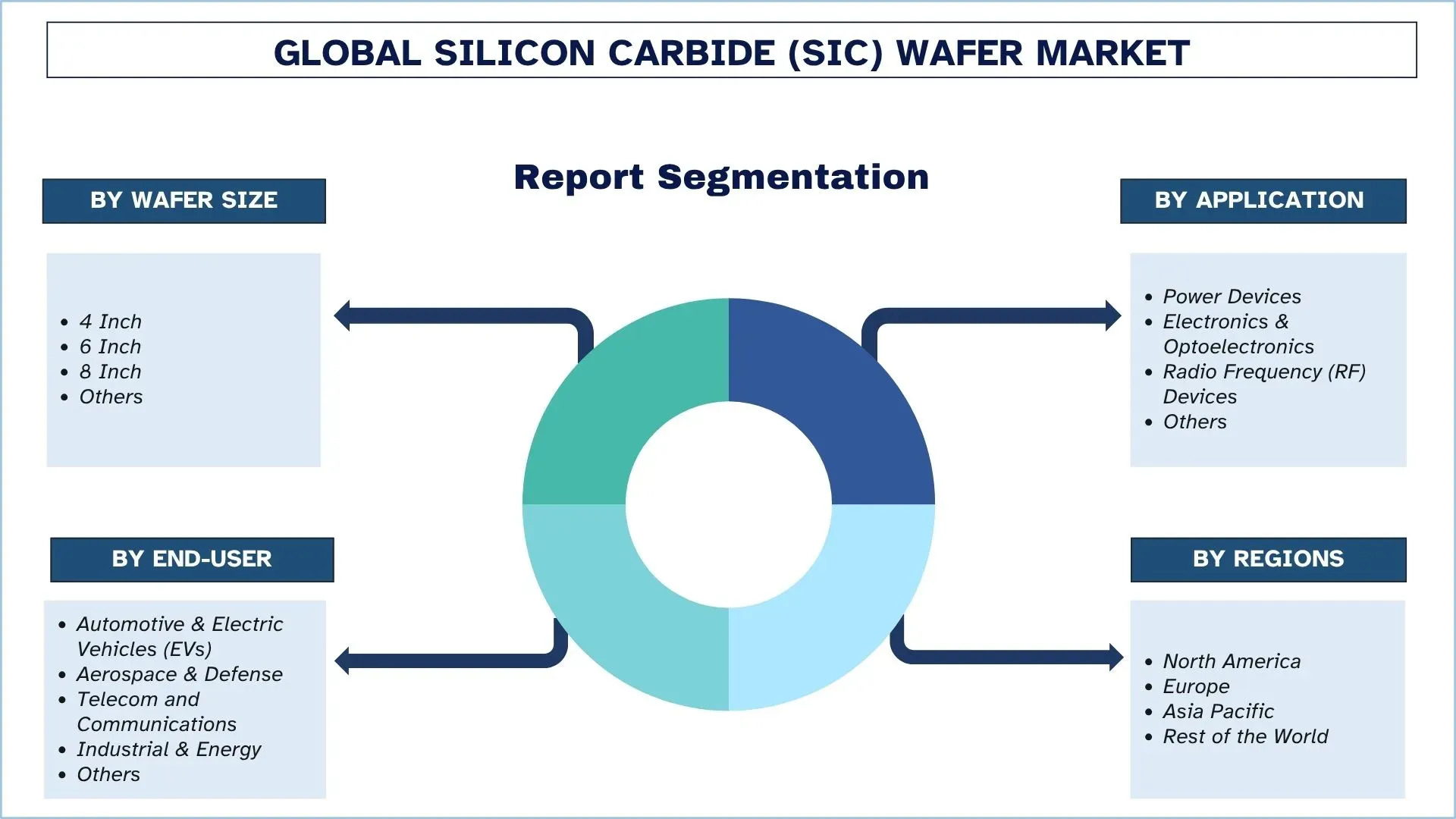

Énfasis por tamaño de oblea (4 pulgadas, 6 pulgadas, 8 pulgadas, otros); por aplicación (dispositivos de alimentación, electrónica y optoelectrónica, dispositivos de radiofrecuencia (RF), otros); por usuario final (automoción y vehículos eléctricos (VE), aeroespacial y defensa, telecomunicaciones y comunicaciones, industria y energía, otros); y región/país

Tamaño y previsión del mercado de obleas de carburo de silicio (SiC)

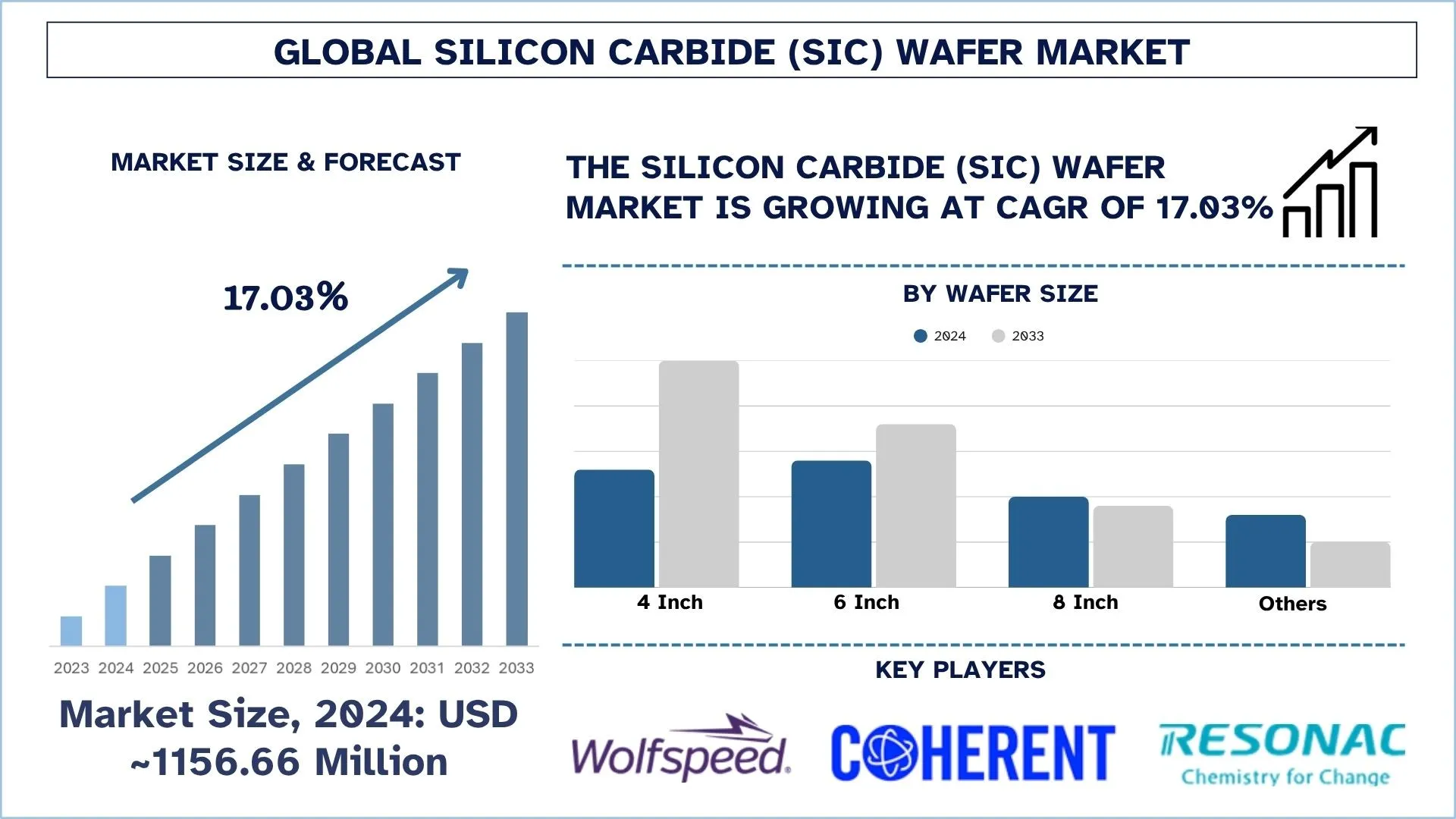

El mercado de obleas de carburo de silicio (SiC) se valoró en 1156,66 millones de dólares en 2024 y se espera que crezca a una fuerte tasa de crecimiento anual compuesto (CAGR) del 17,03% durante el período de previsión (2025-2033F) debido a la creciente demanda de vehículos eléctricos (VE), los avances en la electrónica de potencia y las necesidades de miniaturización y alto rendimiento.

Análisis del mercado de obleas de carburo de silicio (SiC)

La industria de las obleas de SiC está observando una mayor tasa de crecimiento en la demanda impulsada por factores como el aumento de la adopción de vehículos eléctricos (VE), una mayor energía renovable y las inversiones en infraestructura 5G. Debido a sus propiedades sobresalientes, como la alta conductividad térmica, el funcionamiento a alta tensión y las bajas pérdidas de conmutación, los dispositivos de potencia de SiC son ideales para los sistemas de propulsión de vehículos eléctricos, los inversores solares, las estaciones base y otras aplicaciones de RF de alta frecuencia. Además, uno de los mayores avances que se está produciendo es la transición de la industria de la producción de obleas de 6 a 8 pulgadas. Se espera que esta transición se expanda drásticamente durante el año previsto. Además, se espera que impulse los costes a la baja, los rendimientos al alza en 5-10 puntos y proporcione una expansión de los márgenes. Además, las adquisiciones y las asociaciones ascendentes facilitan la integración vertical, lo que permite un mejor control sobre la calidad de los materiales, la fiabilidad de la cadena de suministro, la simplicidad de los costes y la ventaja competitiva. Por lo tanto, los vehículos eléctricos, las energías renovables, las telecomunicaciones, el escalado de obleas y la integración vertical son algunos de los factores impulsores que están creando un crecimiento enérgico y elevado en el mercado de obleas de carburo de silicio.

Tendencias del mercado de obleas de carburo de silicio (SiC)

En esta sección se analizan las principales tendencias del mercado que influyen en los distintos segmentos del mercado de obleas de carburo de silicio (SiC), tal y como han identificado nuestros expertos en investigación.

Centrarse en los dispositivos SiC de grado automotriz

El creciente énfasis en los dispositivos de carburo de silicio (SiC) de grado automotriz es una tendencia importante en el mercado de obleas de carburo de silicio, que está aumentando eficazmente la demanda de obleas de SiC. Además, la mayor adopción de vehículos eléctricos (VE) en el mercado comercial ha aumentado los requisitos para los sistemas de propulsión eléctricos. Los dispositivos SiC ofrecen la mayor tensión y las menores pérdidas de conmutación de los MOSFET junto con una mejor conducción térmica de los diodos Schottky que proporcionan una mayor utilidad en el silicio. Además, se traduce en una mayor autonomía, tiempos de carga más cortos y un diseño de sistema más compacto. Además, los inversores de tracción, los convertidores CC-CC y los cargadores integrados en las aplicaciones de automoción serían los que más se beneficiarían de las obleas de SiC. Por lo tanto, estos requisitos han creado un nuevo enfoque para los fabricantes hacia los dispositivos SiC de grado automotriz que cumplen con los rigurosos estándares de calidad de la industria automotriz, como AEC-Q101.

Segmentación de la industria de obleas de carburo de silicio (SiC)

En esta sección se proporciona un análisis de las principales tendencias de cada segmento del informe global del mercado de obleas de carburo de silicio (SiC), junto con previsiones a nivel mundial, regional y nacional para 2025-2033.

La categoría de productos de 6 pulgadas domina el mercado de obleas de carburo de silicio (SiC).

Según el tamaño de la oblea, el mercado se segmenta en 4 pulgadas, 6 pulgadas, 8 pulgadas y otros. La oblea de 6 pulgadas dominó el mercado debido a su gran resistencia al calor, alta capacidad térmica, alta velocidad, banda ancha y buen rendimiento. Los fabricantes de dispositivos de potencia están utilizando estas obleas debido a su tamaño adecuado para la producción de gran volumen y su rentabilidad. Además, su tamaño adecuado permite a los fabricantes producir muchos dispositivos de una sola vez, por lo que es rentable. Con una mayor tasa de producción, todavía mantienen sus propiedades de excelente conductividad térmica y bajas pérdidas eléctricas. Este tamaño funciona bien para coches eléctricos, sistemas de energía verde y grandes fuentes de alimentación para fábricas. Además, la oblea de 6 pulgadas también encaja bien con las líneas de producción ya establecidas, lo que reduce los costes de fabricación y acelera la producción. A medida que la demanda de componentes robustos y energéticamente eficientes sigue creciendo, la adopción generalizada de obleas de SiC de 6 pulgadas impulsa significativamente la expansión del mercado.

La categoría de dispositivos de potencia domina el mercado de obleas de carburo de silicio (SiC).

Según la aplicación, el mercado se segmenta en dispositivos de potencia, electrónica y optoelectrónica, dispositivos de radiofrecuencia (RF) y otros. En el mercado de obleas de carburo de silicio (SiC), la categoría de dispositivos de potencia dominó debido a sus propiedades características del material SiC que lo hacen muy apropiado para la electrónica de potencia de alto rendimiento. Con tensiones de ruptura superiores y velocidades de conmutación más rápidas, los dispositivos de potencia de SiC, como el MOSFET y el diodo Schottky, superan a sus homólogos de silicio. Además, el uso de energía barata, las dimensiones más pequeñas del sistema y los menores requisitos de refrigeración son características indispensables en aplicaciones de alta gama, como los vehículos eléctricos (VE), los sistemas de energía renovable, los accionamientos de motores industriales y las redes inteligentes. Con la eficiencia energética y la electrificación en marcha, los dispositivos de potencia basados en SiC han allanado el camino para sustituir a los dispositivos de silicio convencionales en la conversión y el control de potencia. La industria automotriz está creciendo a pasos agigantados, lo que ofrece una gran oportunidad para aumentar los dispositivos SiC para mejorar la eficiencia del tren motriz y, por lo tanto, extender el alcance de la batería.

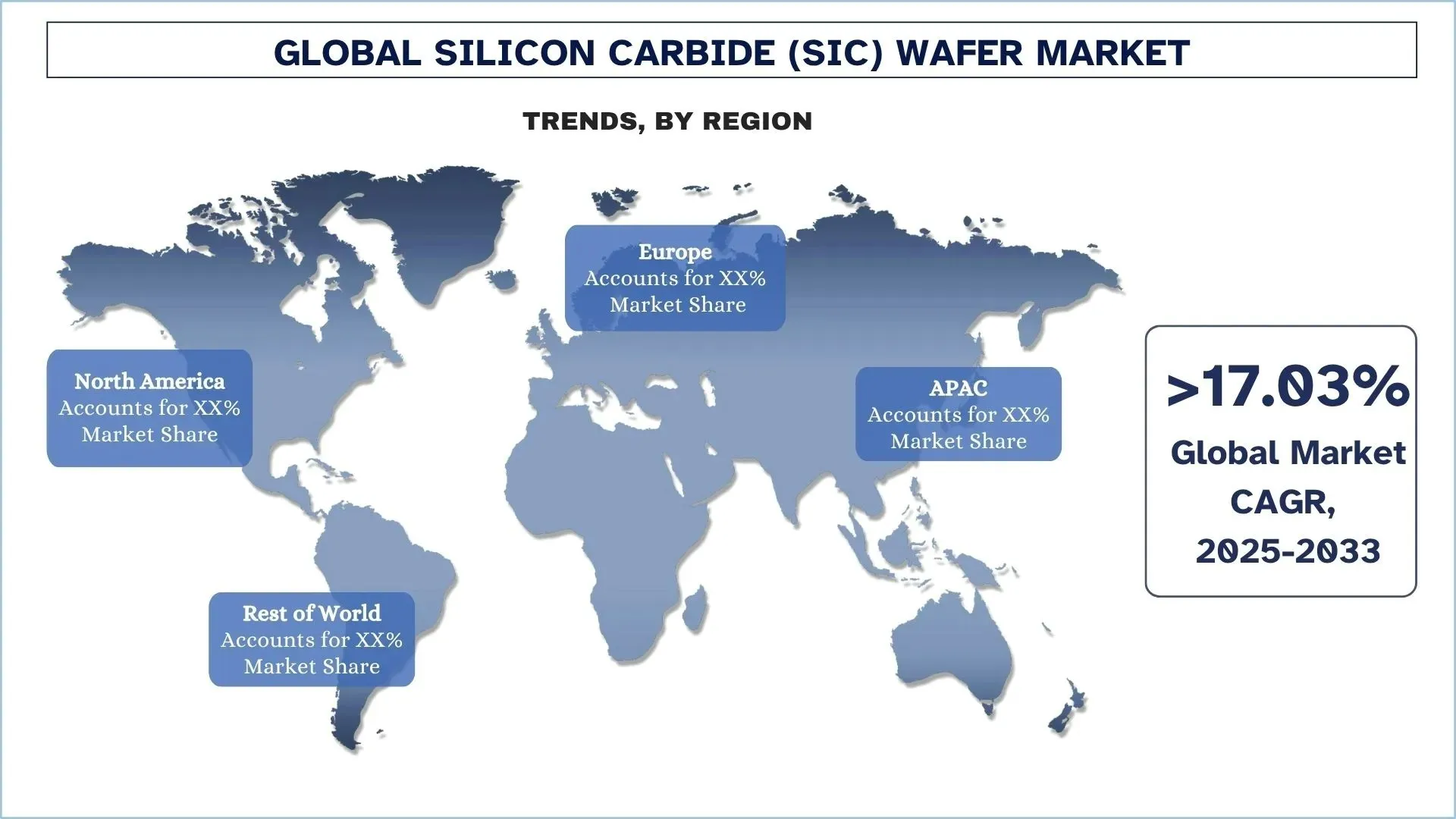

América del Norte mantuvo una cuota dominante del mercado de obleas de carburo de silicio (SiC) en 2024

La región de América del Norte fue testigo de un crecimiento estimulante en el mercado de obleas de carburo de silicio (SiC) debido al importante apoyo de los gobiernos miembros. Además, los programas de subvenciones, créditos fiscales y préstamos trasladan a tierra la capacidad crítica de semiconductores, lo que reduce la dependencia de proveedores extranjeros en América del Norte. Además, las empresas fabricantes están comprometiendo miles de millones de dólares para construir y ampliar nuevas fábricas de obleas de carburo de silicio de 200 mm en la región de América del Norte. Además, el desarrollo de una nueva capacidad de fabricación nacional está mejorando la capacidad de producción, lo que permite a los fabricantes tradicionales integrar verticalmente la fabricación de obleas con el ensamblaje de dispositivos, solidificando las cadenas de suministro locales. Además, los centros de investigación como PowerAmerica y el Centro de Cristal de Carburo de Silicio de onsemi garantizan la facilidad de facilitar la rápida transferencia de tecnología del laboratorio a la fábrica. En conjunto, este impulso coordinado de los sectores público y privado, que abarca la política, la inversión, la nueva integración, la innovación y la demanda del mercado final, está impulsando a América del Norte como líder mundial en el mercado de obleas de carburo de silicio.

Estados Unidos mantuvo una cuota dominante del mercado norteamericano de obleas de carburo de silicio (SiC) en 2024.

El crecimiento del mercado de obleas de carburo de silicio (SiC) en los Estados Unidos está impulsado por la demanda de componentes de SiC de alta eficiencia y alto voltaje, el aumento de la tasa de aceptación de vehículos eléctricos, el despliegue de energías renovables, la expansión de los centros de datos y el despliegue de infraestructura 5G. Además, los principales fabricantes estadounidenses se están esforzando por innovar, ser más integrados verticalmente y cumplir con los estándares de calidad de grado automotriz. Además, una tormenta de financiación federal a través de la Ley CHIPS y Ciencia ha dirigido miles de millones a las fábricas de obleas de SiC, hasta 750 millones de dólares a Wolfspeed, 225 millones de dólares a Bosch, para construir y ampliar las fábricas de obleas de SiC en Carolina del Norte, California y más allá con el objetivo de aumentar la capacidad de producción de los Estados Unidos. Además, Wolfspeed aprovecharía estos fondos con inversión privada para construir fábricas de 200 mm "cambiantes" en el norte del estado de Nueva York y el condado de Chatham, y Bosch alteraría por completo su sitio de Roseville en un importante centro de SiC de los Estados Unidos que entregaría casi el 40% de la capacidad nacional para 2026. Por lo tanto, las asociaciones públicas y privadas están convirtiendo a la industria de los Estados Unidos en un líder del mercado mundial en la producción de obleas de carburo de silicio y asegurando las cadenas de suministro de próxima generación.

Panorama competitivo de las obleas de carburo de silicio (SiC)

El mercado de obleas de carburo de silicio (SiC) es competitivo y está fragmentado, con varios actores del mercado mundial e internacional. Los actores clave están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como asociaciones, acuerdos, colaboraciones, lanzamientos de nuevos productos, expansiones geográficas y fusiones y adquisiciones.

Las principales empresas de obleas de carburo de silicio (SiC)

Los principales actores que operan en el mercado son Wolfspeed, Inc., Coherent Corp., Xiamen Powerway Advanced Material Co. Ltd, STMicroelectronics NV, Resonac Holdings Corporation, Atecom Technology Co. Ltd, SK Siltron Co. Ltd., SiCrystal GmbH, TankeBlue Co. Ltd. y Silicon Valley Microelectronics (SVM)

Noticias sobre el mercado de obleas de carburo de silicio (SiC)

El 7 de marzo de 2022, II-VI Incorporated, uno de los líderes en semiconductores de banda ancha, anunció que aceleraría su inversión en la fabricación de sustratos de carburo de silicio (SiC) de 150 mm y 200 mm y obleas epitaxiales con expansiones de fábricas a gran escala en Easton, Pensilvania, y Kista, Suecia. Esto forma parte de la inversión de 1.000 millones de dólares en SiC anunciada anteriormente por la empresa en los próximos 10 años.

El 24 de septiembre de 2024, Resonac Corporation anunció que ha firmado un acuerdo con Soitec, un fabricante francés de materiales avanzados para sustratos de semiconductores, para desarrollar conjuntamente sustratos unidos de carburo de silicio (SiC) de 200 mm (8 pulgadas), que servirán como material para obleas epitaxiales de SiC utilizadas en semiconductores de potencia.

El 23 de abril de 2024, Infineon Technologies finalizó un acuerdo con el fabricante mundial de semiconductores SK Siltron CSS, cuyo objetivo era estipular la producción de obleas de carburo de silicio de 150 mm por parte de SK Siltron para Infineon.

Cobertura del informe del mercado de obleas de carburo (SiC)

Atributo del informe | Detalles |

Año base | 2024 |

Período de previsión | 2025-2033 |

Impulso de crecimiento | Acelerar a una CAGR del 17,03% |

Tamaño del mercado 2024 | USD 1156,66 millones |

Análisis regional | América del Norte, Europa, APAC, Resto del mundo |

Principal región contribuyente | Se espera que Asia-Pacífico crezca a la CAGR más alta durante el período previsto. |

Principales países cubiertos | EE. UU., Canadá, Alemania, Reino Unido, España, Italia, Francia, China, Japón e India |

Empresas perfiladas | Wolfspeed, Inc., Coherent Corp., Xiamen Powerway Advanced Material Co. Ltd, STMicroelectronics NV, Resonac Holdings Corporation, Atecom Technology Co. Ltd, SK Siltron Co. Ltd., SiCrystal GmbH, TankeBlue Co. Ltd. y Silicon Valley Microelectronics (SVM) |

Alcance del informe | Tendencias del mercado, impulsores y restricciones; Estimación y previsión de ingresos; Análisis de segmentación; Análisis de la demanda y la oferta; Panorama competitivo; Perfiles de la empresa |

Segmentos cubiertos | Por tamaño de oblea, por aplicación, por usuario final, por región/país |

Tabla de contenido

Metodología de investigación para el análisis del mercado de obleas de carburo de silicio (SiC) (2023-2033)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado global de obleas de carburo de silicio (SiC) para evaluar su aplicación en las principales regiones del mundo. Llevamos a cabo una exhaustiva investigación secundaria para recopilar datos históricos del mercado y estimar el tamaño actual del mercado. Para validar estos conocimientos, revisamos cuidadosamente numerosos hallazgos y suposiciones. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor de las obleas de carburo de silicio (SiC). Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques de arriba hacia abajo y de abajo hacia arriba para pronosticar el tamaño general del mercado. Luego, empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria:

Ingeniería de mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado global de obleas de carburo de silicio (SiC). Dividimos los datos en varios segmentos y subsegmentos analizando diversos parámetros y tendencias, incluido el tamaño de la oblea, la aplicación y el usuario final dentro del mercado global de obleas de carburo de silicio (SiC).

El objetivo principal del estudio de mercado global de obleas de carburo de silicio (SiC)

El estudio identifica las tendencias actuales y futuras en el mercado global de obleas de carburo de silicio (SiC), proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria aprovechar los mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del tamaño del mercado: Evaluar el pronóstico actual y el tamaño del mercado global de obleas de carburo de silicio (SiC) y sus segmentos en términos de valor (USD).

Segmentación del mercado de obleas de carburo de silicio (SiC): Los segmentos en el estudio incluyen áreas de tamaño de oblea, aplicación y usuario final.

Marco regulatorio y análisis de la cadena de valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria de obleas de carburo de silicio (SiC).

Análisis regional: Realizar un análisis regional detallado para áreas clave como Asia Pacífico, Europa, América del Norte y el resto del mundo.

Perfiles de empresa y estrategias de crecimiento: Perfiles de empresa del mercado de obleas de carburo de silicio (SiC) y las estrategias de crecimiento adoptadas por los participantes del mercado para mantener el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual y el potencial de crecimiento del mercado de obleas de carburo de silicio (SiC)?

El mercado de obleas de carburo de silicio (SiC) se valoró en USD 1156,66 millones en 2024 y se espera que crezca a una CAGR del 17,03% durante el período de pronóstico (2025-2033).

P2: ¿Qué segmento tiene la mayor cuota del mercado de obleas de carburo de silicio (SiC) por tamaño de oblea?

La oblea de 6 pulgadas dominó el mercado debido a su gran resistencia al calor, alta capacidad térmica, alta velocidad, banda ancha y buen rendimiento.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado de obleas de carburo de silicio (SiC)?

• Demanda creciente de vehículos eléctricos (VE): La creciente adopción de vehículos eléctricos está impulsando significativamente la necesidad de obleas de SiC debido a su eficiencia en la electrónica de potencia de alto voltaje. El SiC permite una carga más rápida, una menor pérdida de energía y una mejor gestión térmica en los inversores de vehículos eléctricos y los cargadores a bordo.

• Avances en la electrónica de potencia: Las propiedades superiores del material de SiC, como la banda prohibida ancha y la alta tensión de ruptura, lo hacen ideal para los dispositivos electrónicos de potencia de nueva generación. Estos avances están acelerando su uso en motores industriales, sistemas de energía renovable y la industria aeroespacial.

• Miniaturización y necesidades de alto rendimiento: La industria electrónica exige componentes más pequeños, ligeros y eficientes, que el SiC puede ofrecer mejor que los semiconductores tradicionales. Esta necesidad apoya la adopción de SiC en aplicaciones automotrices, industriales y de comunicación.

P4: ¿Cuáles son las tecnologías emergentes y las tendencias en el mercado de obleas de carburo de silicio (SiC)?

• Transición hacia la producción de obleas de 200 mm: Los fabricantes están pasando de obleas de 150 mm a 200 mm para lograr mejores economías de escala y rendimiento por oblea. Se espera que este cambio reduzca los costos y aumente el suministro a medio plazo.

• Enfoque en dispositivos de SiC de grado automotriz: Existe un énfasis creciente en la calificación de SiC para estándares automotrices como AEC-Q101. Esta tendencia es crítica a medida que la adopción de vehículos eléctricos se dispara y los fabricantes de automóviles demandan componentes de alta fiabilidad.

P5: ¿Cuáles son los desafíos clave en el mercado de obleas de carburo de silicio (SiC)?

• Alto costo de las obleas de SiC en comparación con el silicio: El costo de producción de las obleas de SiC sigue siendo significativamente más alto que el del silicio tradicional, lo que limita su adopción generalizada. Esto se debe a la complejidad de la fabricación, los menores rendimientos y las costosas materias primas.

• Barreras tecnológicas para escalar a obleas más grandes: Si bien el cambio a obleas de 200 mm está en marcha, la ampliación manteniendo la calidad y el rendimiento es técnicamente difícil. Esto afecta la reducción de costos y los esfuerzos de adopción masiva.

P6: ¿Qué región domina el mercado de obleas de carburo de silicio (SiC)?

América del Norte domina el mercado de obleas de carburo de silicio (SiC) debido a su fuerte presencia de fabricantes clave, inversiones sustanciales en infraestructura de vehículos eléctricos y energía renovable, y capacidades avanzadas de I+D en electrónica de potencia.

P7: ¿Quiénes son los actores clave en el mercado de obleas de carburo de silicio (SiC)?

Algunas de las empresas líderes en obleas de carburo de silicio (SiC) son:

• Wolfspeed, Inc.

• Coherent Corp.

• Xiamen Powerway Advanced Material Co., Ltd

• STMicroelectronics NV

• Resonac Holdings Corporation

• Atecom Technology Co. Ltd

• SK siltron Co., Ltd.

• SiCrystal GmbH

• TankeBlue Co. Ltd.

• Silicon Valley Microelectronics (SVM)

P8: ¿Cuáles son las oportunidades de inversión clave en la industria global de obleas de carburo de silicio (SiC)?

La principal oportunidad de inversión en la industria global de obleas de SiC radica en la expansión de las instalaciones de fabricación de obleas de 8 pulgadas y la integración vertical de la cadena de suministro, aprovechando las economías de escala, las mejoras de eficiencia y el control de altos márgenes en materiales y dispositivos en medio de la creciente demanda de vehículos eléctricos, energía renovable y 5G.

P9: ¿Cómo están moldeando las fusiones, adquisiciones y colaboraciones de marca el panorama de las obleas de carburo de silicio (SiC)?

Las fusiones, adquisiciones y colaboraciones de marca están remodelando rápidamente el panorama de las obleas de SiC al impulsar la integración vertical, permitiendo a los actores clave asegurar el suministro de materia prima, expandir la capacidad (especialmente las fábricas de 200 mm), acelerar el desarrollo tecnológico y fortalecer las asociaciones de diseño y conquista en aplicaciones automotrices y energéticas.

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de la memoria RAM magnetoresistiva (MRAM): Análisis actual y pronóstico (2026-2034)

Énfasis en el tipo (Toggle MRAM y STT-MRAM); Aplicación (Electrónica de consumo, Automoción, Robótica, Aeroespacial y defensa, Almacenamiento empresarial y otros); y Región/País

Mercado de Sistemas de Grabado por Haz de Iones: Análisis Actual y Pronóstico (2026-2034)

Énfasis en el tipo (grabado con haz de iones convencional (IBE), grabado con haz de iones reactivo (RIBE), sistemas de haz de iones focalizado (FIB), haz de iones automático y otros); Aplicación (fabricación de semiconductores, microelectrónica y almacenamiento de datos, fotónica y optoelectrónica, MEMS (sistemas microelectromecánicos), investigación y metrología y otros); Usuario final (semiconductores y electrónica, aeroespacial y defensa, atención médica y dispositivos médicos, instituciones de investigación y otros); y región/país

Mercado de módulos ópticos de 25G: Análisis actual y pronóstico (2026-2034)

Énfasis en Tipo de Producto (SFP28, QSFP28 y CFP); Aplicación (Centros de Datos, Telecomunicaciones y Redes Empresariales); Usuario Final (IT y Telecomunicaciones, BFSI, Salud, Retail y Otros); y Región/País

Mercado de chipsets de alimentación a través de Ethernet (PoE): Análisis actual y previsión (2025-2033)

Énfasis en el tipo (conjunto de chips de equipos de suministro de energía PoE (PSE) y conjunto de chips de dispositivos alimentados por PoE (PD)); Estándar (estándar IEEE 802.3at, estándar IEEE 802.3bt y estándar IEEE 802.3af); Dispositivo (cámaras IP/de red, teléfono VoIP, conmutador e inyector Ethernet, punto de acceso de radio inalámbrico, sensor de proximidad, iluminación LED y otros); Uso final (comercial, industrial y residencial); y región/país