Aperçu du marché européen de l'infrastructure cloud : perspectives et prévisions, 2018-2024

Accent sur le type de déploiement (Cloud public, Cloud privé), Services de Cloud public (SaaS, PaaS, IaaS, Publicité Cloud, BPaaS), Utilisateur final (Banque, Services financiers et assurance, Commerce de détail, Télécom & IT, Santé, Médias et divertissement, Agences gouvernementales, Éducation, Énergie, Fabrication, Autres industries)

Le marché européen de l'infrastructure cloud a connu une croissance significative. La pénurie de compétences dans le secteur informatique européen a créé des opportunités intéressantes pour l'externalisation. La tendance actuelle des TIC, à savoir le cloud computing, représente une évolution, dans laquelle le cloud contribue de plusieurs manières à accélérer l'innovation technologique. La convergence des développements des TIC dans la région européenne ces dernières années a considérablement multiplié les choix disponibles pour les utilisateurs ainsi que pour les fournisseurs de technologie. La technologie cloud a créé des opportunités innovantes pour les fournisseurs de services et les consommateurs de services cloud en Europe, car la technologie en Europe se caractérise par sa jeunesse, son caractère innovant et dynamique, et elle présente de faibles barrières à l'entrée. La technologie cloud offre aux entreprises européennes la possibilité de devenir des leaders du marché. Elle permet aux PME de créer des entreprises et d'exploiter la puissance de calcul à faible coût, ce qui nécessitait auparavant un investissement initial dans les TIC qui dépassait leurs capacités.

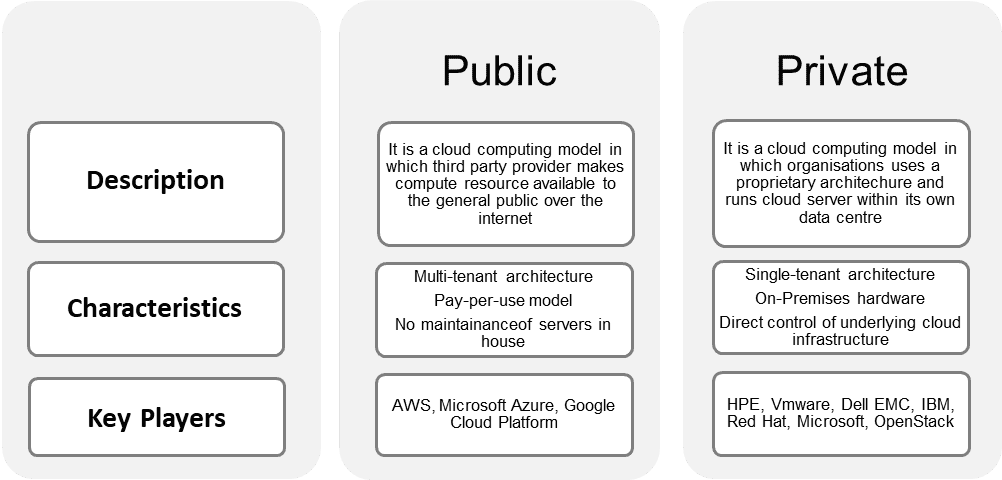

Représentation graphique du modèle de déploiement du Cloud Computing analysé dans l'étude

Le marché européen de l'infrastructure cloud a généré des revenus de US XX milliards et devrait connaître une croissance raisonnable de 10 % au cours de la période prévisionnelle (2018-2024). Le taux d'adoption de la technologie cloud en Europe devrait afficher une augmentation multiple dans les années à venir, principalement en raison de la maturité rapide de la technologie cloud et d'un environnement informatique dynamique et concurrentiel. La technologie cloud a progressivement redéfini la façon dont elle est utilisée par les entreprises et les utilisateurs finaux, en particulier dans les pays développés tels que le Royaume-Uni, l'Allemagne et la France, et devrait s'étendre à d'autres pays tels que l'Irlande, l'Autriche et la Finlande. Avec la maturité et la normalisation constantes, de plus en plus d'entreprises devraient adopter la technologie cloud, prévoyant ainsi les avantages de l'innovation informatique. Cependant, la fragmentation du marché unique numérique, la transparence, la protection des données et la capacité d'intégration constituent certains des paramètres restrictifs qui entravent le potentiel du marché.

Aperçus présentés dans le rapport :

- Le rapport analyse le service d'infrastructure cloud principalement pour le modèle de déploiement public et privé dans la région européenne. Pour compléter l'analyse, le rapport segmente également le marché en fonction du service d'infrastructure cloud, de l'industrie de l'utilisateur final qui est déployée dans différents pays du monde.

- Le rapport analyse tous les pays potentiels qui ont montré un déploiement accru du service cloud au cours de la dernière décennie. Le modèle de déploiement de cloud public et privé est en outre divisé en différents services, notamment le cloud public (Software as a Service (SaaS), Platform as a Service (PaaS), Infrastructure as a Service (IaaS), Business process as a Service (BPaaS) et la publicité cloud. Les services de cloud public de publicité cloud ont dominé le marché en 2017 avec une part de marché de 44 %.

- Le modèle de déploiement de cloud privé est divisé en hébergement géré et co-location, et le premier détient la part maximale du marché du cloud en Europe. On estime que l'hébergement géré connaîtra un TCAC raisonnable de 13 % au cours de la période prévisionnelle.

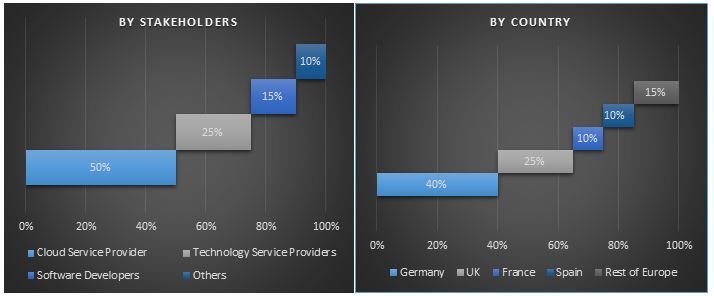

- Le rapport analyse également les différentes industries d'utilisateurs finaux potentiels qui sont les adaptateurs les plus fréquents et sont les plus susceptibles d'être le moteur de croissance de l'industrie. Les services bancaires, financiers et d'assurance, l'industrie de la vente au détail, les télécommunications et l'informatique, les soins de santé, les médias et le divertissement, les agences gouvernementales, l'éducation, l'énergie et la fabrication, entre autres, sont les principales industries d'utilisateurs finaux analysées au cours de l'étude. Dans le secteur des télécommunications et de l'informatique, d'énormes quantités de données sont générées, ce qui explique pourquoi ce secteur est devenu le plus grand adoptateur du cloud computing, représentant une part de marché de 17 % en 2017.

- Pour une meilleure compréhension de la pénétration géographique du marché des services cloud dans la région européenne, le marché est analysé en fonction de sa portée dans les pays tels que l'Allemagne, la France, le Royaume-Uni, l'Espagne, la Russie, l'Italie et le reste de l'Europe. L'Allemagne détient l'une des plus grandes parts de marché du marché mondial du cloud computing, grâce à la numérisation croissante dans tous les aspects, tandis que la France occupe la deuxième place sur le marché européen du cloud computing, principalement en raison de l'acceptation croissante du cloud computing par les nouveaux acteurs émergents, associée aux petites et moyennes entreprises. De plus, le Royaume-Uni a également gagné en importance et constitue une destination notable des services cloud parmi les entreprises en raison de sa vaste clientèle, de son économie avancée et de l'absence de goulets d'étranglement infrastructurels. Le marché allemand de l'infrastructure cloud devrait rapporter 22,0 milliards de dollars américains d'ici 2024.

- Le marché européen du cloud computing fournit également une analyse comparative concurrentielle des principaux acteurs de ce marché, qui comprend le profilage d'entreprises telles que Cisco System Inc., Equinix Inc., Google Inc., IBM Corporation, Salesforce.com, AT&T Inc., Amazon Web Services Inc., DXC Technology Company, HP Inc. et Rackspace Hosting Inc. Ces entreprises opèrent dans ce secteur depuis plusieurs années et ont diversifié leurs portefeuilles de produits, leurs technologies innovantes et leurs solides réseaux de distribution dans le monde entier.

Raisons d'acheter le rapport :

- L'étude comprend une analyse de la taille et des prévisions du marché validée par des experts clés authentifiés du secteur.

- Le rapport présente un aperçu rapide de la performance globale de l'industrie en un coup d'œil.

- Le rapport couvre une analyse approfondie des pairs de l'industrie avec un accent principal sur les principaux aspects financiers de l'entreprise, le portefeuille de produits, les stratégies d'expansion et les développements récents.

- Examen détaillé des moteurs, des contraintes, des principales tendances et des opportunités qui prévalent dans l'industrie.

- Examen de l'attractivité de l'industrie à l'aide de l'analyse des cinq forces de Porter.

- L'étude couvre de manière exhaustive le marché à travers différents segments.

- Analyse approfondie du niveau régional de l'industrie.

Options de personnalisation :

Le marché européen de l'infrastructure cloud peut être personnalisé au niveau du pays ou de tout autre segment de marché. En outre, UMI comprend que vous pouvez avoir vos propres besoins commerciaux, c'est pourquoi nous fournissons également des solutions entièrement personnalisées aux clients.

Table des matières

L'analyse du marché historique, l'estimation du marché actuel et la prévision du marché futur des services d'infrastructure cloud européens ont été les trois principales étapes de la création et de l'analyse du marché global des services d'infrastructure cloud européens. Des recherches secondaires exhaustives ont été menées pour collecter les données du marché historique de la technologie et l'estimation globale du marché actuel. Deuxièmement, pour valider ces informations, de nombreuses conclusions et hypothèses ont été prises en considération. De plus, des entretiens primaires exhaustifs ont été menés avec des experts du secteur dans toute la chaîne de valeur du marché européen des services d'infrastructure cloud. Après toutes les hypothèses, la dimension du marché et la validation des chiffres du marché par le biais d'entretiens primaires, une approche descendante a été utilisée pour prévoir la taille complète du marché des services d'infrastructure cloud européens. Par la suite, des méthodes de ventilation du marché et de triangulation des données ont été adoptées pour estimer et analyser la taille du marché des segments et sous-segments de la technologie. Une méthodologie détaillée est expliquée ci-dessous :

Analyse de la taille du marché historique

Étape 1 : Étude approfondie des sources secondaires :

Une étude secondaire détaillée a été menée pour obtenir la taille du marché historique du marché européen des services d'infrastructure cloud à partir de sources internes à l'entreprise telles que les rapports annuels et les états financiers, les présentations de performance, les communiqués de presse, les registres d'inventaire, les chiffres de vente, etc. et de sources externes, notamment les revues spécialisées, les articles de presse, les publications gouvernementales, les publications des concurrents, les rapports sectoriels, les publications des organismes de réglementation, les organisations de normes de sécurité, les bases de données tierces et autres publications crédibles.

Étape 2 : Segmentation du marché :

Après avoir obtenu la taille du marché historique du marché global, une analyse secondaire détaillée a été effectuée pour recueillir des informations sur le marché historique et la part des différents segments et sous-segments du marché européen des services d'infrastructure cloud. Les principaux segments inclus dans le rapport sont le modèle de déploiement public et privé, le service d'infrastructure cloud et le secteur d'utilisateur final. Une analyse plus approfondie a également été effectuée pour les sous-segments des principaux segments du marché européen des services d'infrastructure cloud.

Étape 3 : Analyse factorielle :

Après avoir acquis la taille du marché historique des différents segments et sous-segments, une analyse factorielle détaillée a été menée pour estimer la taille actuelle du marché européen des services d'infrastructure cloud. L'analyse factorielle a été menée à l'aide de variables dépendantes et indépendantes telles que les préférences du type de modèle de déploiement, c'est-à-dire public et privé, le pouvoir d'achat des clients, les préoccupations de sécurité des données, etc. Les tendances historiques du marché européen des services d'infrastructure cloud et son impact d'une année sur l'autre sur la taille et la part du marché dans un passé récent ont été analysés. Le scénario de l'offre et de la demande a également été étudié en profondeur.

Estimation et prévision de la taille actuelle du marché

Dimensionnement actuel du marché : Sur la base des informations exploitables tirées des 3 étapes ci-dessus, nous sommes arrivés à la taille actuelle du marché, aux principaux acteurs des principales applications et marchés, aux parts de marché de ces acteurs, à la chaîne d'approvisionnement de l'industrie et à la chaîne de valeur de l'industrie. Tous les pourcentages, divisions et ventilations de marché requis ont été déterminés à l'aide de l'approche secondaire mentionnée ci-dessus et ont été vérifiés par des entretiens primaires.

Estimation et prévision : Pour l'estimation et la prévision du marché, une pondération a été attribuée aux différents facteurs, notamment les moteurs et les tendances, les contraintes et les opportunités. Après avoir analysé ces facteurs, les techniques de prévision pertinentes, c'est-à-dire ascendantes/descendantes, ont été appliquées pour arriver à la prévision du marché relative à 2024 pour différents segments et sous-segments de la technologie dans les principaux pays européens. La méthodologie de recherche adoptée pour estimer la taille du marché comprend :

- La taille du marché de l'industrie, en termes de valeur (US$) et de taux d'adoption des services d'infrastructure cloud dans les principaux pays européens

- Tous les pourcentages, divisions et ventilations des segments et sous-segments de marché

- Les principaux acteurs des principales applications et marchés ainsi que la part de marché de chaque acteur. De plus, les stratégies de croissance adoptées par ces acteurs pour concurrencer sur le marché européen en pleine croissance des services d'infrastructure cloud

Validation de la taille et de la part du marché

Recherche primaire : Des entretiens approfondis ont été menés avec les principaux leaders d'opinion (KOL), y compris les cadres de haut niveau (CXO/VP, chef des ventes, chef du marketing, chef des opérations et chef régional, etc.). Les résultats de la recherche primaire ont été résumés et une analyse statistique a été effectuée pour prouver l'hypothèse énoncée. Les données issues de la recherche primaire ont été consolidées avec les résultats secondaires, transformant ainsi les informations en informations exploitables.

Répartition des participants primaires

Ingénierie du marché

La technique de triangulation des données a été utilisée pour compléter le processus global d'ingénierie du marché, afin d'arriver à des chiffres statistiques précis pour chaque segment et sous-segment relatifs au marché européen des services d'infrastructure cloud. Les données ont été divisées en plusieurs segments et sous-segments après avoir étudié divers paramètres et tendances dans les domaines du type de déploiement, c'est-à-dire le déploiement public ou privé. Les services de cloud public, c'est-à-dire le logiciel en tant que service (SaaS), la plate-forme en tant que service (PaaS), l'infrastructure en tant que service (IaaS), le processus métier en tant que service (BPaaS) et la publicité cloud, ainsi que les services de cloud privé, c'est-à-dire l'hébergement géré et la colocation, ont été pris en compte lors de la prévision du marché. De plus, une analyse détaillée de la technologie dans les principaux segments industriels a également été prise en compte dans l'étude.

Objectif principal de l'étude du marché européen des services d'infrastructure cloud

Les tendances actuelles et futures du marché européen des services d'infrastructure cloud sont mises en évidence dans l'étude. Les investisseurs peuvent obtenir des informations stratégiques pour fonder leur discrétion en matière d'investissement à partir de l'analyse qualitative et quantitative effectuée dans l'étude. Les tendances actuelles et futures du marché détermineront l'attrait global du marché, offrant une plate-forme aux participants industriels pour exploiter le marché inexploité afin de bénéficier d'un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

- Analyser la taille actuelle et prévue du marché européen des services d'infrastructure cloud en termes de valeur (US$)

- Analyser la taille actuelle et prévue du marché des différents segments et sous-segments du marché européen des services d'infrastructure cloud

- Les segments de l'étude comprennent le type de déploiement, le déploiement public et privé, le secteur d'utilisateur final et le pays

- Définir et décrire les technologies et les protocoles utilisés sur le marché européen des services d'infrastructure cloud

- Anticiper les risques potentiels associés à la technologie ainsi que l'analyse des clients et des concurrents, etc.

- Définir et analyser les réglementations gouvernementales pour le marché européen des services d'infrastructure cloud

- Analyser la taille actuelle et prévue du marché européen des services d'infrastructure cloud pour les principaux pays européens, notamment l'Allemagne, la France, le Royaume-Uni, l'Espagne, la Russie, l'Italie et le reste de l'Europe

- Définir et analyser le paysage concurrentiel du marché européen des services d'infrastructure cloud et les stratégies de croissance adoptées par les acteurs du marché pour se maintenir sur le marché en pleine croissance

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché des services informatiques et BPO en Inde : Analyse actuelle et prévisions (2026-2034)

Accent sur le type de service (services informatiques, services BPO, services d'ingénierie et de R&D) ; type d'externalisation (sur site, offshore, nearshore) ; taille de l'organisation (grandes entreprises, PME) ; secteur d'activité de l'utilisateur final (BFSI, informatique et télécommunications, santé, vente au détail et commerce électronique, fabrication, autres) ; et région/états

Marché de la technologie Gi-Fi : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (dispositifs d'affichage et dispositifs d'infrastructure réseau) ; la technologie (système sur puce et puce de circuit intégré) ; l'application (électronique grand public, commerce et mise en réseau) ; et la région/le pays

Marché du stockage de données ADN : Analyse actuelle et prévisions (2026-2034)

Accent sur le type (Cloud et sur site) ; Technologie (Stockage de données ADN basé sur la séquence et Stockage de données ADN basé sur la structure) ; Utilisateur final (Gouvernement, Santé et biotechnologie, Médias et télécommunications, et Autres) ; et Région/Pays

Marché du courtage de services cloud : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de service (Intégration et support, Automatisation et orchestration, Facturation et mise en service, Migration et personnalisation, Sécurité et conformité, et autres) ; Plateforme (Activation du courtage interne et Activation du courtage externe) ; Déploiement (Privé, Public et Hybride) ; Taille de l’entreprise (Grandes entreprises et Petites et moyennes entreprises) ; Utilisation finale (IT & Télécom, BFSI, Secteur public et gouvernemental, Santé, Biens de consommation et vente au détail, Fabrication, Énergie et services publics, et autres) ; et Région/Pays