Marché des réseaux logiques programmables (FPGA) : analyse actuelle et prévisions (2025-2033)

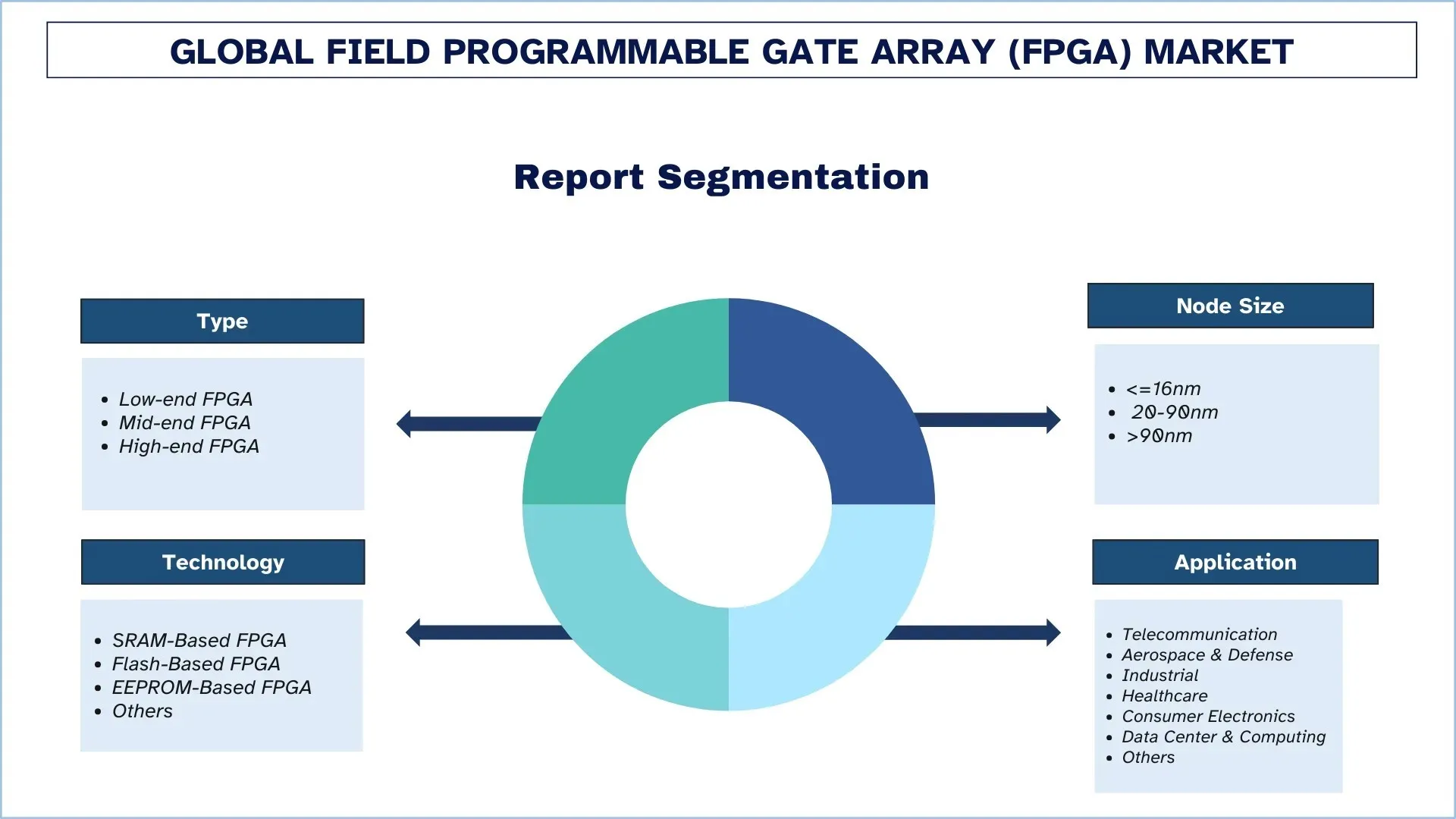

Accent sur le type (FPGA bas de gamme, FPGA milieu de gamme et FPGA haut de gamme) ; Taille des nœuds (<=16 nm, 20-90 nm et >90 nm) ; Technologie (FPGA à base de SRAM, FPGA à base de Flash, FPGA à base d’EEPROM et autres) ; Application (Télécommunications, Aérospatiale et Défense, Centre de données et Informatique, Industrie, Santé, Électronique grand public et autres) ; et Région/Pays

Taille et prévisions du marché mondial des réseaux logiques programmables (FPGA)

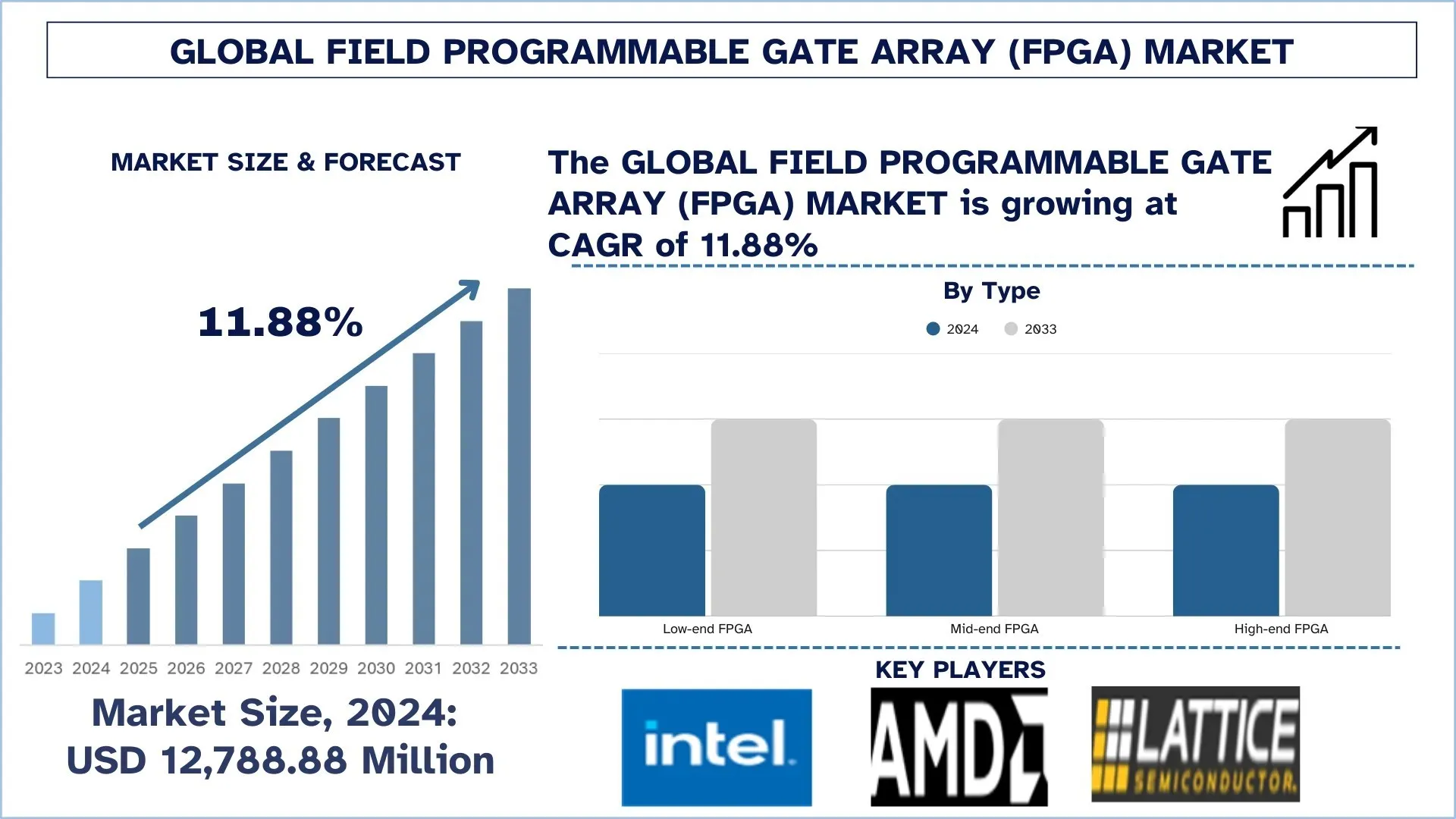

La valeur du marché mondial des réseaux logiques programmables (FPGA) était estimée à 12 788,87 millions de dollars en 2024 et devrait croître à un TCAC robuste d’environ 11,88 % au cours de la période de prévision (2025-2033F), en raison de l’expansion des centres de données et de l’évolution des réseaux 5G.

Analyse du marché des réseaux logiques programmables

Le réseau logique programmable (FPGA) est un circuit intégré numérique qui peut être programmé et reprogrammé après sa fabrication. La conception des FPGA consiste en un réseau programmable connecté à une grille qui peut être interconnecté à d’autres blocs logiques pour exécuter différentes fonctions. Ces puces sont codées en langage de description de matériel. Auparavant, elles étaient codées dans des langages de haut niveau tels que C/C++, et la conversion du modèle de machine en langage de description de matériel était difficile. Avec l’augmentation des progrès technologiques, elles peuvent désormais être codées en Python, ce qui facilite la conversion d’un modèle d’IA en langage de description de matériel. Ces puces sont très demandées en raison de leur flexibilité et de leur capacité de reprogrammation, ce qui permet aux développeurs de modifier les fonctions matérielles même après le déploiement. Ces propriétés les rendent idéales pour les situations où l’innovation et l’adaptabilité sont nécessaires. Dans les réseaux 5G, elles assurent une transmission de données à haut débit et un traitement à faible latence. Dans l’IA, elles permettent un traitement parallèle, ce qui est essentiel pour l’apprentissage profond et la prise de décision en temps réel. Le besoin croissant d’automatisation industrielle, où les usines et les robots ont besoin d’un contrôle et d’une personnalisation en temps réel, contribue également à l’efficacité et stimule la croissance du marché des FPGA.

Tendances du marché mondial des réseaux logiques programmables

Cette section aborde les principales tendances du marché qui influencent les différents segments du marché mondial des réseaux logiques programmables, telles qu’elles ont été identifiées par notre équipe d’experts en recherche.

Utilisation de FPGA dans le centre de données pour améliorer la charge de travail

Parmi les principales tendances du marché des réseaux logiques programmables (FPGA), l’utilisation de FPGA dans les centres de données pour améliorer la charge de travail est la plus importante. Presque tous les secteurs recherchent aujourd’hui des fonctionnalités d’IA qui organiseront les tâches, amélioreront les performances, analyseront les données et fourniront une analyse prédictive. Les centres de données sont conçus pour gérer les fonctions d’IA qui nécessitent d’énormes quantités d’énergie et de refroidissement liquide. Pour les charges de travail de données importantes, les réseaux logiques programmables (FPGA) sont utilisés dans les centres de données comme accélérateurs matériels reconfigurables afin d’améliorer les performances, de réduire la latence et d’améliorer l’efficacité énergétique, en particulier dans des applications telles que l’apprentissage automatique, le trading financier, l’analyse de données et le traitement de réseau. Contrairement aux processeurs conventionnels, tels que le CPU et le processeur graphique, le FPGA peut être reconfiguré au niveau du matériel, selon les besoins. Des entreprises de cloud comme Microsoft (Azure) et Tencent ont mis en œuvre des FPGA au lieu d’utiliser des serveurs traditionnels qui consomment beaucoup de puissance de calcul, mais garantissent des tâches de calcul importantes et une communication sécurisée dans leurs centres de données.

Segmentation du secteur des réseaux logiques programmables

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial des réseaux logiques programmables, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le marché des FPGA bas de gamme domine le marché des réseaux logiques programmables

Selon le type, le marché des réseaux logiques programmables (FPGA) est segmenté en FPGA bas de gamme, FPGA milieu de gamme et FPGA haut de gamme. En 2024, le segment des FPGA bas de gamme a dominé le marché et devrait continuer à le faire au cours de la période de prévision. Les FPGA bas de gamme sont moins chers, plus petits et offrent une faible consommation d’énergie par rapport aux FPGA haut de gamme, qui sont plus coûteux et nécessitent plus de puissance. En raison de leur faible puissance, de leur petite taille et de leur rentabilité, ils conviennent parfaitement aux entreprises dont le budget est limité. Les FPGA bas de gamme conviennent parfaitement aux appareils qui doivent traiter l’ensemble de données, mais qui ne nécessitent pas de serveurs puissants. De plus, l’attention croissante portée à la réduction des coûts dans l’électronique a accru encore davantage le besoin de FPGA bas de gamme. Grâce aux progrès technologiques, tels que l’intégration de l’IA, ces puces sont devenues plus puissantes et plus efficaces. Par exemple, Lattice Ice40 UltraPlus fournit les ressources et la faible consommation d’énergie nécessaires aux applications ou appareils basés sur l’IA, tels que les maisons intelligentes ou les appareils IoT, pour mettre en œuvre des protocoles réseau. De plus, ces puces sont utilisées dans les appareils portables qui ont une consommation d’énergie limitée.

Le segment de taille de nœud de 20 à 90 nm domine le marché des réseaux logiques programmables.

Selon la taille du nœud, le marché des réseaux logiques programmables (FPGA) est segmenté en <=16 nm, 20-90 nm et >90 nm. Le segment 20-90 nm a dominé le marché des FPGA en 2024. Le FPGA doté de la fonctionnalité 20-90 nm est très durable et a une faible consommation d’énergie. Le FPGA a une consommation d’énergie et des performances équilibrées, une densité élevée et une grande mémoire, et est disponible dans les tailles 20-90 nm. Cela les rend excellents dans les domaines des centres de données, des télécommunications, de l’automobile et des catégories industrielles. Ils trouvent une application dans les commutateurs, les routeurs et autres infrastructures de réseau en raison de la flexibilité disponible en termes de gestion de la structure de données. De plus, ces FPGA sont une solution idéale à utiliser dans l’automatisation d’usine et les environnements Industry 4.0, car ils sont facilement reconfigurables et offrent de bonnes performances. Ceux-ci sont mis en œuvre dans des applications plus générales comme l’edge computing, l’IoT, la défense et la vision artificielle. Par exemple, dans l’ADAS, ceux-ci sont utilisés pour gérer la communication V2X complexe, qui permet aux véhicules de communiquer avec d’autres véhicules et infrastructures, ce qui améliore l’efficacité et la sécurité du trafic.

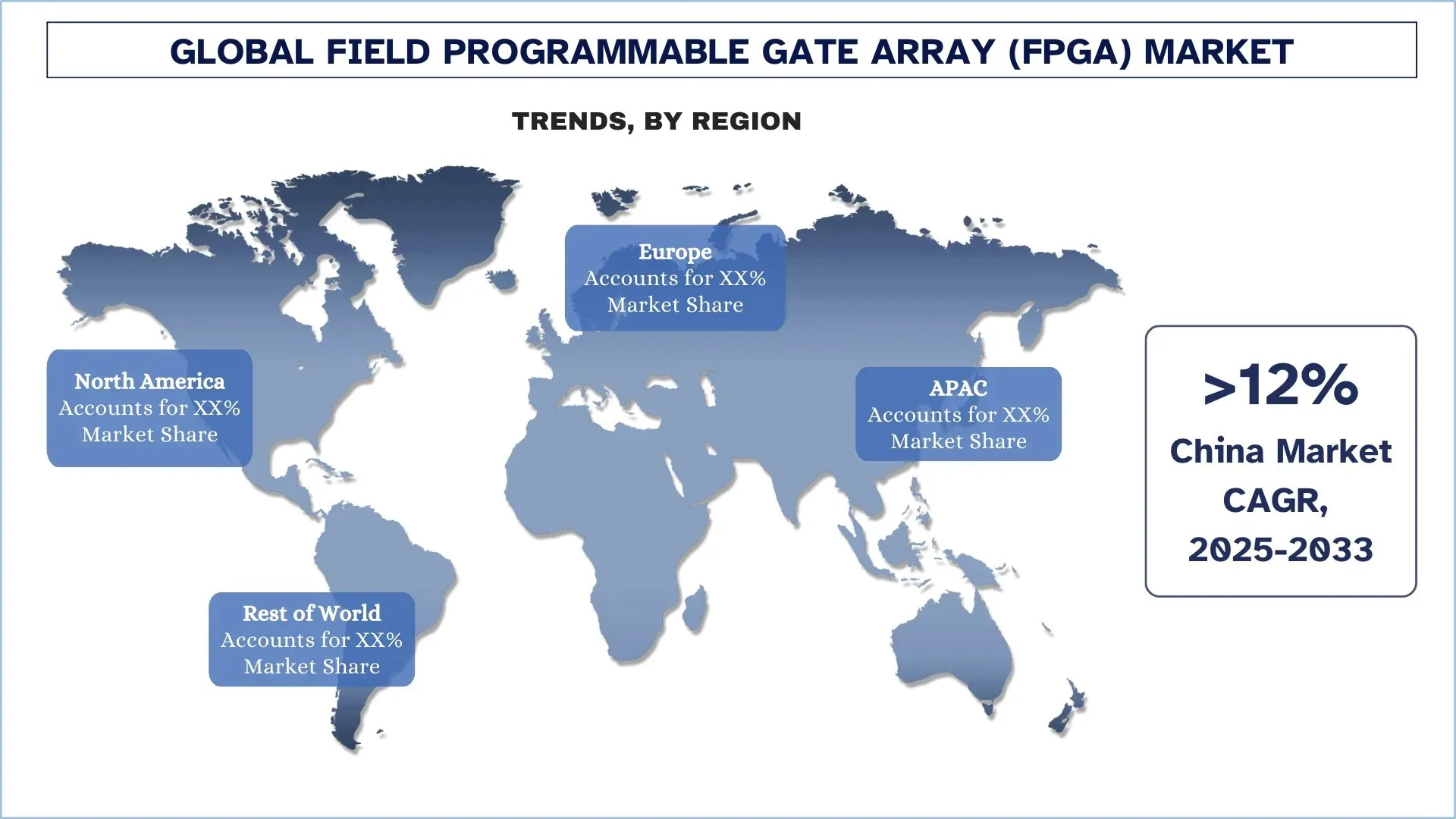

L’Asie-Pacifique a dominé le marché mondial des réseaux logiques programmables

Le marché des FPGA en Asie-Pacifique a dominé le marché mondial des FPGA en 2024 et devrait maintenir sa position au cours de la période de prévision. Cela peut être attribué à la demande croissante d’appareils IoT et intégrés à l’IA dans les domaines des soins de santé, de la finance et des télécommunications, ainsi que dans l’industrie du transport. Les voitures intelligentes et les voitures électriques sont une autre tendance qui contribue énormément à cette demande croissante. Les grandes entreprises manufacturières telles que Samsung, LG, Toyota et Taiwan Semiconductor Manufacturing Company Limited sont toutes situées dans la région, ce qui contribue au développement des FPGA dans la région APAC. La région Asie-Pacifique abrite plusieurs pays qui produisent un grand nombre de véhicules électriques, dont la Chine, le Japon et l’Inde. De plus, la croissance des centres de données dans la région, ainsi que la demande accrue de services d’informatique en nuage, devraient contribuer de manière significative à la croissance de la région au cours de la période de prévision. De plus, la tendance à la maturation de l’automatisation, ainsi que le rôle croissant des villes intelligentes dans la région Asie-Pacifique et la transformation numérique, contribuent également à la vitalité des applications FPGA. Au fur et à mesure que le monde de l’IoT, de l’IA et de l’apprentissage automatique se développe, un besoin essentiel s’est fait sentir en matière d’informatique polyvalente et performante capable d’effectuer des tâches complexes de manière élégante et efficace. Les PGA peuvent être enregistrés dans différents types de programmation, et dans un monde en évolution rapide, le réseau logique programmable convient bien.

La Chine a détenu une part dominante du marché des réseaux logiques programmables en Asie-Pacifique en 2024

La Chine est en tête du marché des réseaux logiques programmables (FPGA), soutenue par un investissement intelligent dans la fabrication de semi-conducteurs, une infrastructure électronique robuste et une demande croissante d’applications basées sur l’IA. Le gouvernement chinois accorde la priorité à la fabrication de puces nationales plutôt qu’à l’importation, faisant ainsi des FPGA un domaine d’intérêt clé en raison de leur flexibilité et de leur large gamme d’applications. De nombreuses entreprises, telles que Huawei, ZTE et SMIC, travaillent sur l’intégration de FPGA dans les télécommunications, l’IA et les systèmes industriels, tandis que de nouvelles startups contribuent à la croissance grâce à des innovations dans l’edge computing et l’automatisation. Des initiatives telles que Made in China 2025 au niveau national, combinées à un financement important en R&D, permettent à la Chine de rester dominante sur le marché.

Paysage concurrentiel des réseaux logiques programmables

Le marché mondial des réseaux logiques programmables est concurrentiel, avec plusieurs acteurs du marché mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que des partenariats, des accords, des collaborations, des lancements de nouveaux produits, des expansions géographiques et des fusions et acquisitions.

Principales entreprises de réseaux logiques programmables

Certains des principaux acteurs du marché sont Intel Corporation, Advanced Micro Devices, Inc., Lattice Semiconductor Corporation, Microchip Technology Inc., QuickLogic Corporation, Achronix Semiconductor Corporation, Efinix, Inc., Synopsis, Inc., GOWIN Semiconductor Corp. et Logic Fruit Technologies Private Limited.

Développements récents sur le marché des réseaux logiques programmables (FPGA)

En avril 2025, Altera Corporation a annoncé la production de sa série M de FPGA Agliex 7. Agilex est le premier FPGA à large bande passante de l’industrie doté d’une interface Network on Chip (NoC).

En mars 2025, Efinix a annoncé son produit, les FPGA Titanium Ti180J484D1, offrant une vitesse élevée avec moins de nombre de broches. Grâce à cette innovation, la complexité et le risque de conception de PCB ont été réduits.

En juillet 2024, Lattice Semiconductor lance ses nouveaux modèles de FPGA bas de gamme Certus-NX-28 et Certus-NX-09, qui offrent une faible consommation d’énergie.

En 2023, Lattice Semiconductor a lancé son FPGA à faible consommation d’énergie « MachXO5T-NX ». Ayant plus de capacité, une entrée-sortie plus rapide et une sécurité améliorée, ayant une efficacité énergétique élevée, une taille compatible et une fiabilité.

Couverture du rapport sur le marché mondial des réseaux logiques programmables

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Momentum de croissance | Accélération à un TCAC de 11,88 % |

Taille du marché en 2024 | 12 788,87 millions de dollars |

Analyse régionale | Amérique du Nord, Europe, APAC, reste du monde |

Principale région contributrice | L’Asie-Pacifique devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde |

Entreprises profilées | Intel Corporation, Advanced Micro Devices, Inc., Lattice Semiconductor Corporation, Microchip Technology Inc., QuickLogic Corporation, Achronix Semiconductor Corporation, Efinix, Inc., Synopsis, Inc., GOWIN Semiconductor Corp. et Logic Fruit Technologies Private Limited |

Portée du rapport | Tendances, moteurs et contraintes du marché; Estimation et prévision des revenus; Analyse de la segmentation; Analyse de l’offre et de la demande; Paysage concurrentiel; Profilage d’entreprise |

Segments couverts | Par type, par taille de nœud, par technologie, par application, par région/pays |

Raisons d’acheter le rapport sur le marché des réseaux logiques programmables :

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des matrices de portes programmables sur le terrain (FPGA) (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des matrices de portes programmables sur le terrain afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur des matrices de portes programmables sur le terrain. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des matrices de portes programmables sur le terrain. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type, la taille des nœuds, la technologie, l'application et les régions au sein du marché mondial des matrices de portes programmables sur le terrain.

L'objectif principal de l'étude du marché mondial des matrices de portes programmables sur le terrain

L'étude identifie les tendances actuelles et futures du marché mondial des matrices de portes programmables sur le terrain, fournissant ainsi des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie de pénétrer les marchés inexploités et d'obtenir un avantage de premier entrant. Les autres objectifs quantitatifs des études sont les suivants :

- Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché mondial des matrices de portes programmables sur le terrain et de ses segments en termes de valeur (USD).

- Segmentation du marché des matrices de portes programmables sur le terrain : Les segments de l'étude comprennent les domaines du type, de la taille des nœuds, de la technologie, de l'application et des régions.

- Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des matrices de portes programmables sur le terrain.

- Analyse régionale : Mener une analyse régionale détaillée pour les domaines clés tels que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

- Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché des matrices de portes programmables sur le terrain et stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché en croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial des matrices de portes programmables et son potentiel de croissance ?

Le marché mondial des réseaux logiques programmables a été évalué à 12 788,87 millions de dollars US en 2024 et devrait croître à un TCAC de 11,88 % au cours de la période de prévision (2025-2033).

Q2 : Quel segment détient la plus grande part du marché mondial des matrices de portes programmables in situ par type ?

Le segment des FPGA bas de gamme a dominé le marché, et il devrait continuer à le faire au cours de la période de prévision. Les FPGA bas de gamme sont moins chers, plus petits et offrent une consommation d'énergie plus faible par rapport aux FPGA haut de gamme, qui sont plus coûteux et nécessitent plus de puissance.

Q3 : Quels sont les facteurs déterminants de la croissance du marché mondial des réseaux de portes programmables ?

• Demande accrue de FPGA pour gérer des données de capteurs complexes et exécuter des algorithmes d'IA : l'adoption croissante des appareils IoT, des systèmes autonomes et des applications d'IA génère des données de capteurs massives. Les FPGA permettent le traitement parallèle, l'analyse en temps réel et l'exécution d'algorithmes, ce qui les rend idéaux pour les environnements informatiques à haute performance et à faible latence.

• L'évolution du réseau 5G ouvre de nouvelles opportunités pour les solutions basées sur FPGA : avec la 5G qui permet une latence ultra-faible, une connectivité à haute vitesse et une intégration massive des appareils, les FPGA offrent une accélération matérielle adaptable. Leur architecture reprogrammable prend en charge les mises à niveau dynamiques, l'optimisation du réseau et l'évolutivité, ce qui favorise leur adoption dans les télécommunications, l'edge computing et les applications d'entreprise.

• Offrent une haute efficacité énergétique : par rapport aux processeurs traditionnels, les FPGA consomment moins d'énergie tout en effectuant des tâches gourmandes en calcul. Cette efficacité énergétique réduit les coûts opérationnels dans les centres de données, prolonge la durée de vie de la batterie des appareils portables et soutient la croissance durable de l'IA, de la 5G et de l'automatisation industrielle.

Q4 : Quelles sont les technologies émergentes et les tendances du marché mondial des réseaux de portes programmables ?

• Utilisation des FPGA dans les centres de données pour améliorer la charge de travail : Les FPGA sont de plus en plus déployés dans les centres de données en tant qu'accélérateurs matériels reconfigurables pour améliorer les performances, réduire la latence et améliorer l'efficacité énergétique. Ils sont largement utilisés pour l'IA, l'apprentissage automatique, l'analyse de données et les charges de travail de traitement de réseau.

• Développement d'outils de synthèse de haut niveau pour un développement plus rapide : Les avancées dans les outils de synthèse de haut niveau (HLS) permettent aux développeurs de concevoir des FPGA en utilisant des langages comme Python et C++, réduisant ainsi la complexité et accélérant le déploiement. Cette tendance améliore l'accessibilité, l'efficacité et l'adoption dans les industries qui s'appuient sur l'IA et la 5G.

Q5 : Quels sont les principaux défis du marché mondial des matrices de portes programmables ?

• Manque de standardisation : Le marché des FPGA est confronté à des défis en raison de l'absence de normes universelles en matière de conception, de programmation et d'intégration. Ce manque d'uniformité accroît la complexité, limite l'interopérabilité et ralentit l'adoption généralisée dans les secteurs ayant des besoins d'applications diversifiés.

• Risque de sécurité des données : Les FPGA utilisés dans les applications sensibles, notamment les centres de données et les réseaux de télécommunications, sont confrontés à des risques de violation de données et de cyberattaques. Assurer une reconfiguration, un cryptage et une authentification sécurisés reste un défi majeur pour la protection des données et des systèmes confidentiels.

Q6 : Quelle région domine le marché mondial des matrices de portes programmables ?

La région Asie-Pacifique a dominé le marché mondial des FPGA et devrait maintenir son leadership au cours de la période de prévision, grâce à une industrialisation rapide, une forte fabrication de produits électroniques et des initiatives gouvernementales soutenant la croissance des semi-conducteurs. Des pays comme la Chine, le Japon, la Corée du Sud et l'Inde sont à l'avant-garde, utilisant les FPGA dans les réseaux 5G, les applications d'IA et l'automatisation industrielle.

Q7 : Quels sont les principaux acteurs du marché mondial des matrices de portes programmables sur site ?

Parmi les principales sociétés de matrices de portes programmables, on trouve :

• Intel Corporation

• Advanced Micro Devices, Inc.

• Lattice Semiconductor

• Microchip Technology Inc

• QuickLogic Corporation

• Achronix Semiconductor Corporation

• Efinix, Inc.

• Synopsys, Inc.

• GOWIN Semiconductor Corp.

• Logic Fruit Technologies Private Limited

Q8 Comment le soutien gouvernemental et les initiatives nationales influencent-ils la croissance du marché des FPGA à l'échelle mondiale ?

Impulsion Politique : Les programmes gouvernementaux tels que « Made in China 2025 » et le CHIPS Act américain stimulent la production nationale de FPGA et réduisent la dépendance aux importations.

Impact du Financement : Le Fonds National d'Investissement dans l'Industrie des Circuits Intégrés de Chine (« Big Fund 3.0 ») a investi 47,5 milliards de dollars US pour accélérer la recherche et le développement des FPGA.

Adoption par la Défense : Les partenariats du Département de la Défense américain avec les fournisseurs de FPGA renforcent le développement de puces sécurisées et reprogrammables pour les communications militaires, augmentant ainsi l'adoption dans l'aérospatiale et la défense.

Q9 : Comment la pénurie de talents dans le domaine des semi-conducteurs façonne-t-elle l'écosystème FPGA ?

Pénurie de compétences : La conception de FPGA exige une expertise dans les outils HDL, VHDL et HLS, ce qui entraîne une pénurie mondiale d'ingénieurs qualifiés.

Effets régionaux : La région Asie-Pacifique bénéficie d'un plus grand bassin de talents, tandis que l'Amérique du Nord est confrontée à des cycles d'adoption plus lents en raison d'un nombre limité de spécialistes.

Réponse de l'industrie : Des entreprises comme Xilinx (AMD) et Intel investissent dans des programmes de formation axés sur les FPGA et des collaborations universitaires pour combler le déficit de main-d'œuvre.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de la mémoire vive magnétorésistive (MRAM) : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type (MRAM à bascule et STT-MRAM) ; Application (électronique grand public, automobile, robotique, aérospatiale et défense, stockage d'entreprise et autres) ; et région/pays

Marché des systèmes de gravure par faisceau d'ions : Analyse actuelle et prévisions (2026-2034)

Accent sur le type (gravure par faisceau d'ions conventionnel (IBE), gravure par faisceau d'ions réactifs (RIBE), systèmes de faisceau d'ions focalisé (FIB), faisceau d'ions automatique et autres) ; application (fabrication de semi-conducteurs, microélectronique et stockage de données, photonique et optoélectronique, MEMS (systèmes micro-électro-mécaniques), recherche et métrologie, et autres) ; utilisateur final (semi-conducteurs et électronique, aérospatiale et défense, santé et dispositifs médicaux, institutions de recherche, et autres) ; et région/pays

Marché des modules optiques 25G : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de produit (SFP28, QSFP28 et CFP); Application (Centres de données, Télécommunications et Réseaux d'entreprise); Utilisateur final (IT & Télécommunications, BFSI, Santé, Commerce de détail et Autres); et Région/Pays

Marché des chipsets Power over Ethernet (PoE) : Analyse actuelle et prévisions (2025-2033)

Accent sur le type (jeu de puces d'équipement de source d'alimentation PoE (PSE) et jeu de puces de dispositifs alimentés par PoE (PD)) ; Norme (norme IEEE 802.3at, norme IEEE 802.3bt et norme IEEE 802.3af) ; Appareil (caméras IP/réseau, téléphone VoIP, commutateur et injecteur Ethernet, point d'accès radio sans fil, capteur de proximité, éclairage LED et autres) ; Utilisation finale (commerciale, industrielle et résidentielle) ; et région/pays