Marché indien des véhicules électriques : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le produit (BEV et PHEV) ; Type de véhicule (voitures particulières, véhicules utilitaires et deux-roues) ; et Région/Pays

Taille et prévisions du marché indien des véhicules électriques

Le marché indien des véhicules électriques a été évalué à 4,8 milliards USD en 2024 et devrait croître à un TCAC important d'environ 40,34 % au cours de la période de prévision (2025-2033), en raison de l'urbanisation croissante, de l'accessibilité financière, de l'augmentation du revenu disponible et du passage à la mobilité électrique.

Analyse du marché indien des véhicules électriques

L'industrie indienne des véhicules électriques prend de l'ampleur, grâce aux initiatives gouvernementales et à la hausse des prix du pétrole. Cependant, le passage massif des véhicules à moteur à combustion interne (ICE) aux véhicules électriques nécessite l'expansion des infrastructures, y compris les stations de recharge, et des véhicules capables de fournir une plus grande autonomie (autonomie en KM avec une seule charge). De plus, plusieurs initiatives prises par le gouvernement pour soutenir la fabrication et l'adoption de véhicules électriques dans le pays devraient aider à atteindre l'objectif d'une adoption à 100 % des véhicules électriques d'ici 2030, selon l'India Brand Equity Foundation (IBEF). Ces initiatives comprennent la politique d'échange de batteries. Le 22 avril 2022, NITI Aayog a publié un projet de politique de remplacement des batteries en vigueur jusqu'au 31 mars 2025. La politique sera mise en œuvre pendant un à deux ans à compter de la date de mise en œuvre et couvrira toutes les grandes villes de 4 millions d'habitants ou plus. La deuxième phase durera de deux à trois ans à compter de la date de lancement de la politique et couvrira tous les territoires de l'Union (UT) et les grandes villes de 500 000 habitants ou plus.

Tendances du marché indien des véhicules électriques

Cette section traite des principales tendances du marché qui influencent les différents segments du marché indien des véhicules électriques, telles qu'elles ont été identifiées par notre équipe d'experts en recherche.

Accent croissant sur la fabrication nationale de véhicules électriques et les chaînes d'approvisionnement localisées

Le marché indien des véhicules électriques se développe selon une tendance principale qui implique l'essor du secteur manufacturier national aux côtés des réseaux de chaînes d'approvisionnement locales. Les entreprises indiennes et mondiales de véhicules électriques mettent en place des usines d'assemblage et des usines de production de batteries, ainsi que des unités de fabrication de composants grâce à des programmes d'incitation gouvernementaux, notamment le programme d'incitation liée à la production (PLI) et FAME II, et des avantages en matière de droits d'importation. Les activités de fabrication et de chaîne d'approvisionnement en Inde réduisent à la fois la dépendance à l'importation de véhicules électriques et les coûts de production, ce qui se traduit par des prix abordables pour le marché grand public. L'Inde devient un chef de file dans son développement en un centre de fabrication de véhicules électriques en soutenant l'innovation et les opportunités d'emploi grâce à cette tendance émergente.

Segmentation de l'industrie indienne des véhicules électriques

Cette section fournit une analyse des principales tendances dans chaque segment du rapport sur le marché indien des véhicules électriques, ainsi que des prévisions aux niveaux régionaux pour 2025-2033.

Le marché des BEV détient la plus grande part du marché indien des véhicules électriques.

Sur la base du produit, le marché est classé en BEV et PHEV. Le segment des BEV a représenté une part dominante du marché des véhicules électriques en Inde en 2024. La part de marché dominante du segment peut être attribuée à la préférence croissante des consommateurs pour les véhicules électriques par rapport aux voitures à moteur à combustion interne (ICE) et aux réglementations sur les émissions de CO2 des véhicules. Les BEV ont le potentiel de réduire considérablement les émissions des véhicules ainsi que le coût de possession à long terme. Au cours de la période projetée, on s'attend également à ce que les améliorations de la technologie des batteries et la baisse des prix des batteries lithium-ion alimentent la demande de BEV.

Le marché des véhicules utilitaires électriques détient la plus grande part du marché indien des véhicules électriques.

En fonction du type de véhicule, le marché est divisé en voitures particulières, véhicules utilitaires et deux-roues. Les véhicules utilitaires comprennent les autobus électriques, les tricycles et les voitures électriques, et ce segment détenait une part importante du marché en 2024. Le déploiement continu de véhicules utilitaires légers électriques et d'autobus électriques dans le pays est responsable de l'expansion du segment. Alors que le gouvernement poursuit des plans ambitieux visant à augmenter le nombre de voitures électriques sur les routes afin de minimiser la pollution des véhicules dans les grandes villes du pays, les autobus électriques gagnent déjà en popularité. Les véhicules utilitaires légers électriques et les autobus électriques sont déjà sur le marché dans le pays grâce à des entreprises comme Tata Motors, Mahindra & Mahindra Ltd et Olectra Greentech Limited.

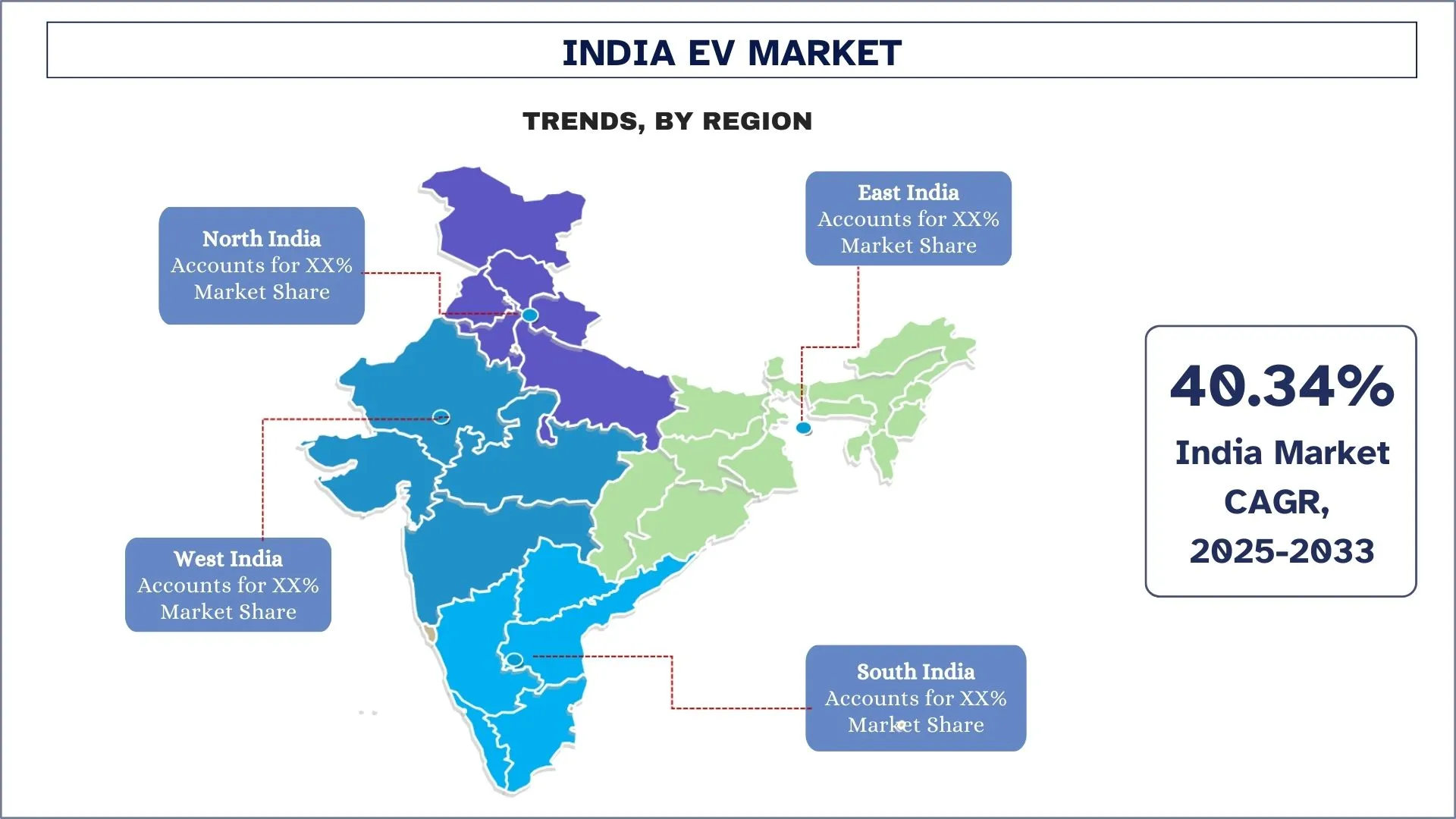

L'Inde du Nord est en tête du marché

La croissance du marché des véhicules électriques dans le nord de l'Inde est alimentée par les incitations et les politiques gouvernementales qui rendent les véhicules électriques plus abordables, la pollution urbaine croissante qui stimule la demande de transports plus propres et l'augmentation des prix du carburant qui mettent en évidence la rentabilité des véhicules électriques. De plus, l'amélioration des infrastructures telles que les réseaux de recharge et les stations d'échange de batteries, combinée à l'augmentation du revenu disponible, soutient davantage l'expansion du marché. Ces facteurs contribuent collectivement à l'adoption croissante des véhicules électriques dans le nord de l'Inde, reflétant un passage à des solutions de transport plus durables et économiquement efficaces.

Aperçu de l'industrie indienne des véhicules électriques

Le marché indien des véhicules électriques est concurrentiel et fragmenté, avec la présence de plusieurs acteurs du marché national. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principales entreprises indiennes de véhicules électriques

Certains des principaux acteurs opérant sur le marché comprennent AUDI AG (Volkswagen Group), BMW AG, Hyundai Motor Company, Jaguar Land Rover Automotive PLC (Tata Motors Limited), Mahindra & Mahindra Limited, The Mercedes-Benz Group AG, MG MOTOR UK Limited (SAIC Motor Corporation Limited), Olectra Greentech Limited (MEIL), Tata Motors Limited et Toyota Motor Corporation.

Développements récents sur le marché indien des véhicules électriques

- Par exemple, en 2024, le fabricant de scooters électriques Ather Energy a lancé une nouvelle gamme de scooters axés sur le marché familial appelée Rizta.

- Par exemple, Honda Global a confirmé son intention de lancer une moto électrique équivalente aux navetteurs de 110 à 125 cm3 en Inde l'année prochaine. L'annonce faisait partie de la nouvelle stratégie d'électrification des motos de Honda Motor Co., qui verra le fabricant investir 3,4 milliards de dollars d'ici 2030 dans de nouveaux produits et développements. Le géant des deux-roues a également revu son objectif de ventes mondiales de 3,5 millions à 4 millions de motos électriques d'ici 2030.

Couverture du rapport sur le marché indien des véhicules électriques

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 40,34 % |

Taille du marché 2024 | 4,8 milliards USD |

Analyse régionale | Inde du Nord, Inde du Sud, Inde de l'Est et Inde de l'Ouest |

Principale région contributrice | L'Inde du Nord devrait dominer le marché. |

Entreprises profilées | AUDI AG (Volkswagen Group), BMW AG, Hyundai Motor Company, Jaguar Land Rover Automotive PLC (Tata Motors Limited), Mahindra & Mahindra Limited, The Mercedes-Benz Group AG, MG MOTOR UK Limited (SAIC Motor Corporation Limited), Olectra Greentech Limited (MEIL), Tata Motors Limited et Toyota Motor Corporation |

Portée du rapport | Tendances du marché, facteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de l'offre et de la demande ; Paysage concurrentiel ; Profilage d'entreprise |

Par produit, par type de véhicule, par région |

Raisons d'acheter le rapport sur le marché indien des véhicules électriques :

- L'étude comprend une analyse de dimensionnement et de prévision du marché validée par des experts clés authentifiés du secteur.

- Le rapport présente un aperçu rapide de la performance globale de l'industrie en un coup d'œil.

- Le rapport couvre une analyse approfondie des principaux pairs de l'industrie en mettant l'accent sur les principales données financières de l'entreprise, les portefeuilles de produits, les stratégies d'expansion et les développements récents.

- Examen détaillé des moteurs, des contraintes, des tendances clés et des opportunités qui prévalent dans l'industrie.

- L'étude couvre de manière exhaustive le marché dans différents segments.

- Analyse approfondie au niveau régional de l'industrie.

Options de personnalisation :

Le marché indien des véhicules électriques peut être davantage personnalisé en fonction des exigences de tout autre segment de marché. En outre, UnivDatos comprend que vous pouvez avoir vos propres besoins commerciaux ; n'hésitez donc pas à nous contacter pour obtenir un rapport qui répond parfaitement à vos exigences.

Table des matières

Méthodologie de recherche pour l'analyse du marché indien des VE (2025-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché indien des VE afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entrevues primaires approfondies avec des experts de l'industrie à travers la chaîne de valeur des VE en Inde. Après avoir validé les chiffres du marché grâce à ces entrevues, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons employé des techniques de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché indien des VE. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le produit, le type de véhicule et les régions au sein du marché indien des VE.

L'objectif principal de l'étude du marché indien des VE.

L'étude identifie les tendances actuelles et futures du marché indien des VE, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux participants de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier arrivé. Les autres objectifs quantitatifs des études comprennent:

- Analyse de la taille du marché : Évaluer la taille actuelle et future du marché indien des VE et de ses segments en termes de valeur (USD).

- Segmentation du marché indien des VE : L'étude segmente le marché par produit, type de véhicule et région.

- Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie indienne des VE.

- Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché indien des VE et stratégies de croissance adoptées par les leaders du marché pour maintenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché et le potentiel de croissance du marché indien des véhicules électriques ?

Le marché indien des véhicules électriques était évalué à 4,8 millions USD en 2024 et devrait croître à un TCAC de 40,34 % de 2024 à 2032.

Q2 : Quels sont les principaux facteurs de croissance du marché indien des véhicules électriques ?

Un soutien gouvernemental fort par le biais d'incitations, de subventions (comme FAME II) et une pression réglementaire en faveur d'une mobilité plus propre alimentent une expansion rapide des véhicules électriques.

Q3 : Quel segment détient la plus grande part du marché indien des véhicules électriques par produit ?

Le marché des BEV détient la plus grande part de marché dans le marché indien des véhicules électriques par segment de produit.

Q4 : Quelles sont les tendances du marché indien des véhicules électriques ?

L'augmentation des investissements dans l'infrastructure de recharge des véhicules électriques par les acteurs privés et publics accélère l'adoption et la confiance des utilisateurs de véhicules électriques.

Q5 : Quelle région dominera le marché indien des véhicules électriques ?

L'Inde du Nord devrait dominer le marché indien des véhicules électriques.

Q6 : Quels sont les plus grands défis du marché indien des véhicules électriques ?

Des capacités de fabrication de batteries limitées et une dépendance aux importations de matières premières entravent la rentabilité et la résilience de la chaîne d'approvisionnement.

Q7 : Quels sont les principaux acteurs du marché indien des véhicules électriques ?

Les principales entreprises à l'origine de l'innovation dans l'industrie des véhicules électriques en Inde sont les suivantes :

• AUDI AG (Volkswagen Group)

• BMW AG

• Hyundai Motor Company

• Jaguar Land Rover Automotive PLC (Tata Motors Limited)

• Mahindra & Mahindra Limited

• The Mercedes-Benz Group AG

• MG MOTOR UK Limited (SAIC Motor Corporation Limited)

• Olectra Greentech Limited (MEIL)

• Tata Motors Limited

• Toyota Motor Corporation

Q8 : Quelles sont les principales opportunités d'investissement sur le marché indien des véhicules électriques pour les équipementiers et les fournisseurs de technologies ?

Des opportunités d'investissement majeures résident dans la fabrication nationale de véhicules électriques, la production de batteries (dans le cadre des programmes PLI), l'infrastructure de recharge des véhicules électriques et les plateformes logicielles pour la gestion de flotte et de l'énergie. Les collaborations avec les initiatives gouvernementales et les partenariats locaux peuvent offrir des avantages stratégiques en matière d'entrée sur le marché.

Q9 : Comment la politique gouvernementale façonne-t-elle l'avenir de l'écosystème des véhicules électriques en Inde ?

Les politiques gouvernementales comme FAME II, les subventions spécifiques aux VE au niveau des États et les incitations fiscales sont cruciales pour stimuler l'adoption. L'accent mis sur la localisation de la production de batteries, la réduction de la GST sur les VE et la mise en place de zones réservées aux VE dans les villes contribue à la mise en place d'un écosystème favorable à la croissance à long terme.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de l'analyse de données de la micro-mobilité : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le composant (logiciel/plateforme, services) ; Type d’analyse (descriptive, prédictive, prescriptive) ; Application (gestion de flotte, optimisation des itinéraires, prévision de la demande, analyse du comportement des usagers) ; Utilisateur final (opérateurs de micro-mobilité, administrations municipales/villes intelligentes, organismes de transport en commun) ; Mode de déploiement (sur le Cloud, sur site) ; et région/pays

Marché des composites automobiles au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de matériau (composites en fibre de carbone, composites en fibre de verre, composites en fibres naturelles, composites hybrides et autres), par type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, véhicules électriques et autres), par utilisateur final (OEM et marché secondaire), par pays (Arabie Saoudite, EAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)

Marché des essieux électriques pour deux-roues en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type (E-Essieu à moteur moyeu, E-Essieu à entraînement intermédiaire, E-Essieu intégré) ; Application (scooters électriques, motos électriques, vélos de fret et de livraison, flottes de mobilité partagée) ; et Pays.

Marché des béquilles de semi-remorques : Analyse actuelle et prévisions (2025-2033)

Accent sur le fonctionnement (béquilles de semi-remorque manuelles et béquilles de semi-remorque automatiques) ; Capacité de levage (moins de 20 000 LBS, de 20 000 LBS à 50 000 LBS et plus de 50 000 LBS) ; Canal de vente (OEM et marché secondaire) ; et Région/Pays