Marché des plaquettes en carbure de silicium (SiC) : Analyse actuelle et prévisions (2025-2033)

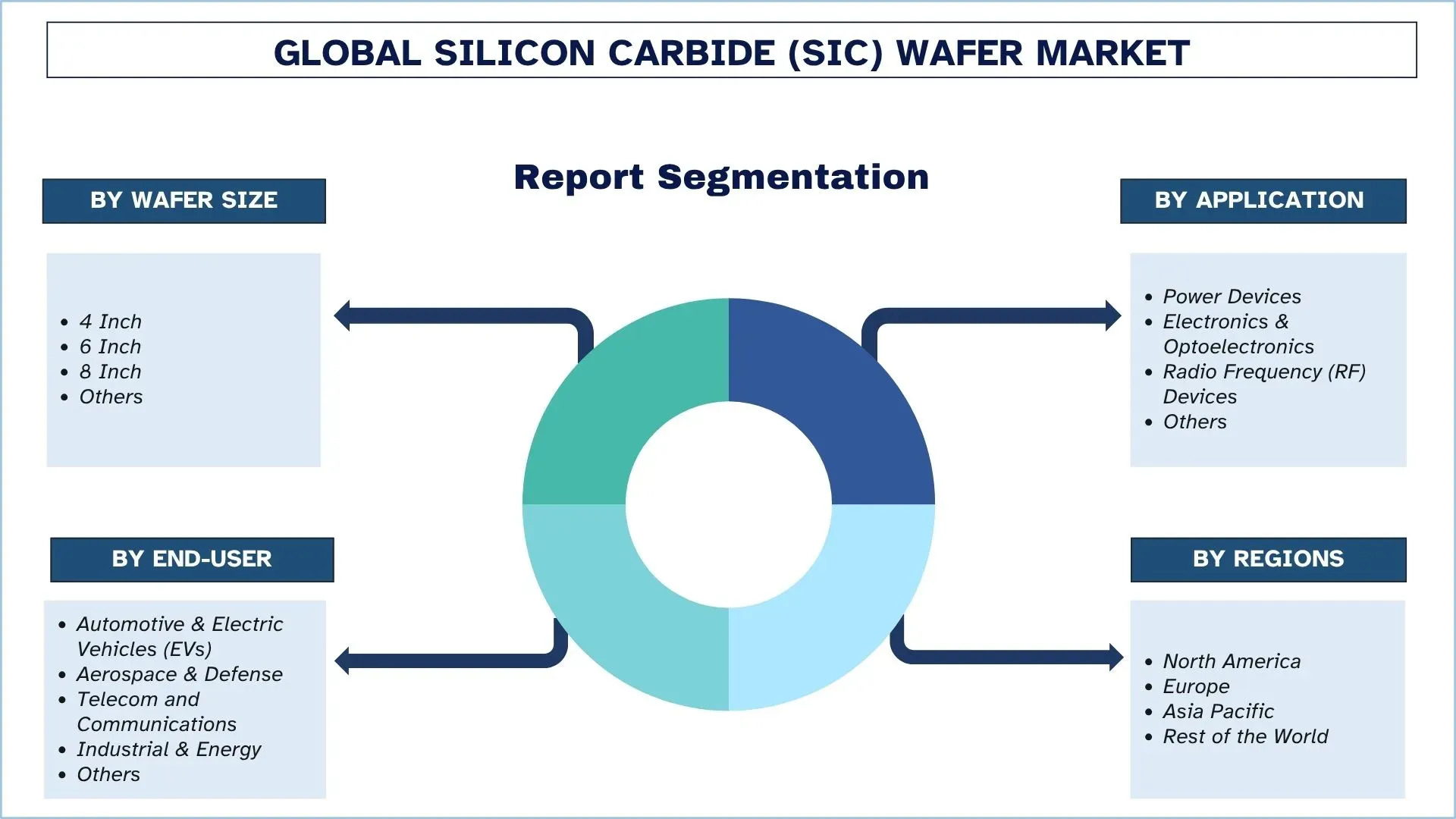

L'accent sur la taille des wafers (4 pouces, 6 pouces, 8 pouces, autres) ; par application (dispositifs de puissance, électronique et optoélectronique, dispositifs de radiofréquence (RF), autres) ; par utilisateur final (automobile et véhicules électriques (VE), aérospatiale et défense, télécommunications, industrie et énergie, autres) ; et région/pays

Taille et prévisions du marché des plaquettes de carbure de silicium (SiC)

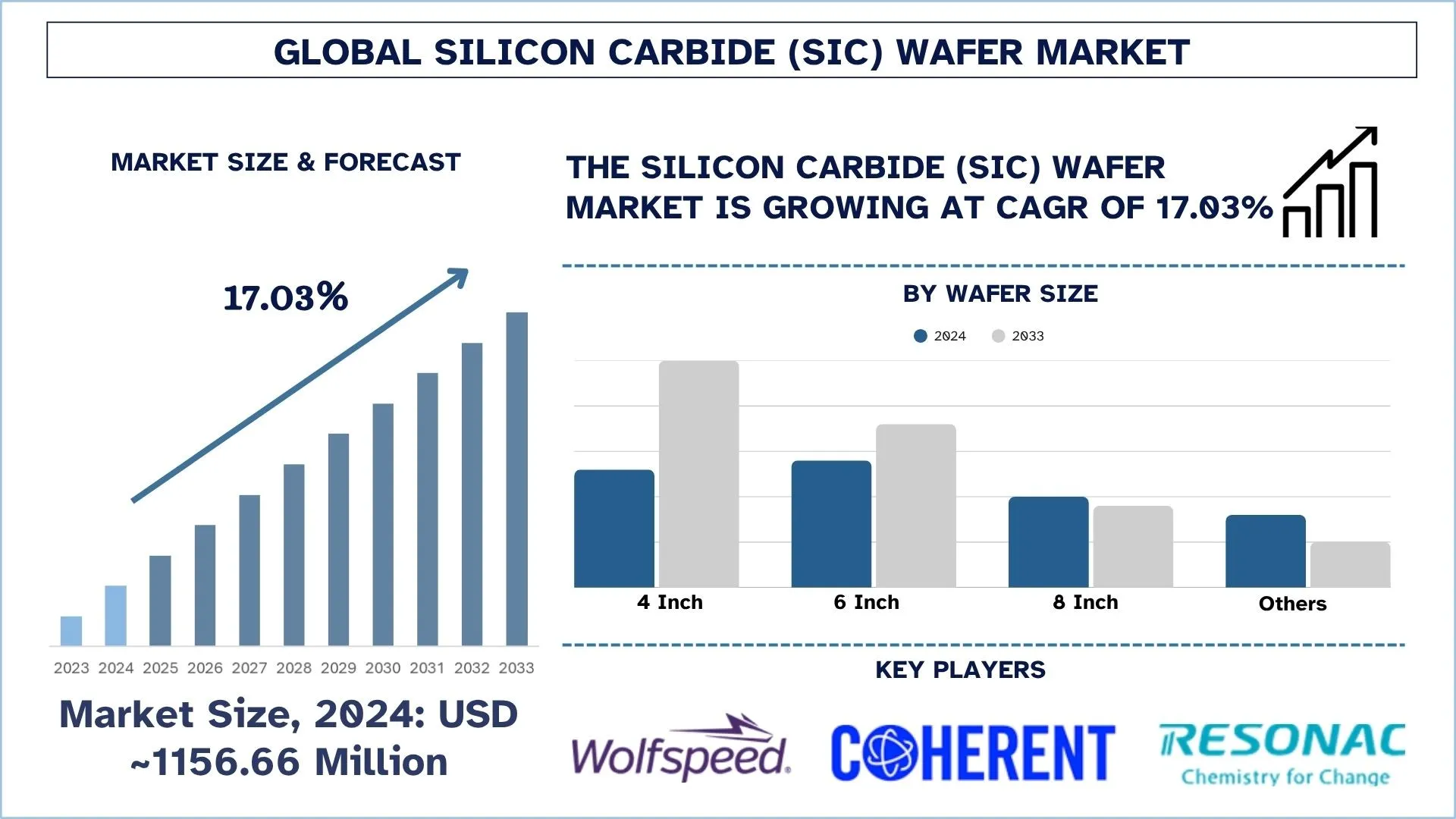

La taille du marché des plaquettes de carbure de silicium (SiC) était évaluée à 1 156,66 millions de dollars US en 2024 et devrait croître à un TCAC important de 17,03 % pour la période de prévision (2025-2033F) en raison de la demande croissante de véhicules électriques (VE), des progrès de l'électronique de puissance, de la miniaturisation et des besoins de haute performance.

Analyse du marché des plaquettes de carbure de silicium (SiC)

L'industrie des plaquettes SiC observe un taux de croissance plus élevé de la demande, tiré par des facteurs tels que l'adoption accrue de véhicules électriques (VE), l'augmentation des énergies renouvelables et les investissements dans l'infrastructure 5G. En raison de ses propriétés exceptionnelles, telles qu'une conductivité thermique élevée, un fonctionnement à haute tension et de faibles pertes de commutation, les dispositifs de puissance SiC sont parfaitement adaptés aux groupes motopropulseurs des VE, aux onduleurs solaires, aux stations de base et autres applications RF à haute fréquence. De plus, l'un des développements les plus importants est la transition de l'industrie de la production de plaquettes de 6 pouces à 8 pouces. Cette transition devrait s'étendre considérablement au cours de l'année de prévision. De plus, elle devrait entraîner une baisse des coûts, une augmentation des rendements de 5 à 10 points et une expansion des marges. De plus, les acquisitions et les partenariats en amont facilitent l'intégration verticale, permettant un meilleur contrôle de la qualité des matériaux, de la fiabilité de la chaîne d'approvisionnement, de la simplicité des coûts et de l'avantage concurrentiel. Par conséquent, les VE, les énergies renouvelables, les télécommunications, la mise à l'échelle des plaquettes et l'intégration verticale sont quelques-uns des facteurs moteurs qui créent une croissance énergétique et élevée sur le marché des plaquettes de carbure de silicium.

Tendances du marché des plaquettes de carbure de silicium (SiC)

Cette section traite des principales tendances du marché qui influencent les différents segments du marché des plaquettes de carbure de silicium (SiC) identifiées par nos experts en recherche.

Accent mis sur les dispositifs SiC de qualité automobile

L'accent croissant mis sur les dispositifs de carbure de silicium (SiC) de qualité automobile est une tendance majeure sur le marché des plaquettes de carbure de silicium, ce qui augmente efficacement la demande de plaquettes SiC. De plus, l'adoption accrue de véhicules électriques (VE) sur le marché commercial a augmenté les exigences en matière de groupes motopropulseurs électriques. Les dispositifs SiC offrent la tension plus élevée et les pertes de commutation plus faibles des MOSFET en conjonction avec une meilleure conduction thermique des diodes Schottky qui offrent une utilité accrue dans le silicium. De plus, cela se traduit par une autonomie plus longue, des temps de charge plus courts et une conception de système plus compacte. De plus, les onduleurs de traction, les convertisseurs CC-CC et les chargeurs embarqués dans les applications automobiles bénéficieraient le plus des plaquettes SiC. Par conséquent, ces exigences ont créé un nouvel objectif pour les fabricants, à savoir les dispositifs SiC de qualité automobile qui répondent aux normes de qualité rigoureuses de l'industrie automobile, telles que AEC-Q101.

Segmentation de l'industrie des plaquettes de carbure de silicium (SiC)

Cette section fournit une analyse des principales tendances de chaque segment du rapport mondial sur le marché des plaquettes de carbure de silicium (SiC), ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

La catégorie de produits de 6 pouces domine le marché des plaquettes de carbure de silicium (SiC).

Selon la taille des plaquettes, le marché est segmenté en 4 pouces, 6 pouces, 8 pouces et autres. La plaquette de 6 pouces domine le marché en raison de son excellente résistance à la chaleur, de sa capacité thermique élevée, de sa vitesse élevée, de sa large bande et de ses bonnes performances. Les fabricants de dispositifs de puissance utilisent ces plaquettes en raison de leur taille adaptée à la production en grand volume et de leur rentabilité. De plus, leur taille adaptée permet aux fabricants de produire de nombreux dispositifs en une seule fois, ce qui les rend rentables. Avec un taux de production plus élevé, ils conservent toujours leurs propriétés d'excellente conductivité thermique et de faibles pertes électriques. Cette taille convient bien aux voitures électriques, aux systèmes d'énergie verte et aux grandes alimentations électriques pour les usines. De plus, la plaquette de 6 pouces s'adapte également bien aux chaînes de production déjà établies, réduisant ainsi les coûts de fabrication et accélérant la production. Alors que la demande de composants robustes et économes en énergie continue de croître, l'adoption généralisée des plaquettes SiC de 6 pouces propulse considérablement l'expansion du marché.

La catégorie des dispositifs de puissance domine le marché des plaquettes de carbure de silicium (SiC).

Selon l'application, le marché est segmenté en dispositifs de puissance, en électronique et en optoélectronique, en dispositifs de radiofréquence (RF) et autres. Sur le marché des plaquettes de carbure de silicium (SiC), la catégorie des dispositifs de puissance domine en raison des propriétés caractéristiques du matériau SiC qui le rendent très approprié pour l'électronique de puissance haute performance. Avec des tensions de claquage supérieures et des vitesses de commutation plus rapides, les dispositifs de puissance SiC, tels que le MOSFET et la diode Schottky, surpassent leurs homologues en silicium. De plus, une utilisation économique de l'énergie, des dimensions de système plus petites et des exigences de refroidissement plus faibles sont des caractéristiques essentielles dans les applications haut de gamme telles que les véhicules électriques (VE), les systèmes d'énergie renouvelable, les entraînements de moteurs industriels et les réseaux intelligents. Avec l'efficacité énergétique et l'électrification en cours, les dispositifs de puissance à base de SiC ont ouvert la voie au remplacement des dispositifs en silicium conventionnels dans la conversion et le contrôle de la puissance. L'industrie automobile se développe à pas de géant, offrant une excellente occasion d'augmenter les dispositifs SiC pour améliorer l'efficacité du groupe motopropulseur et ainsi prolonger l'autonomie de la batterie.

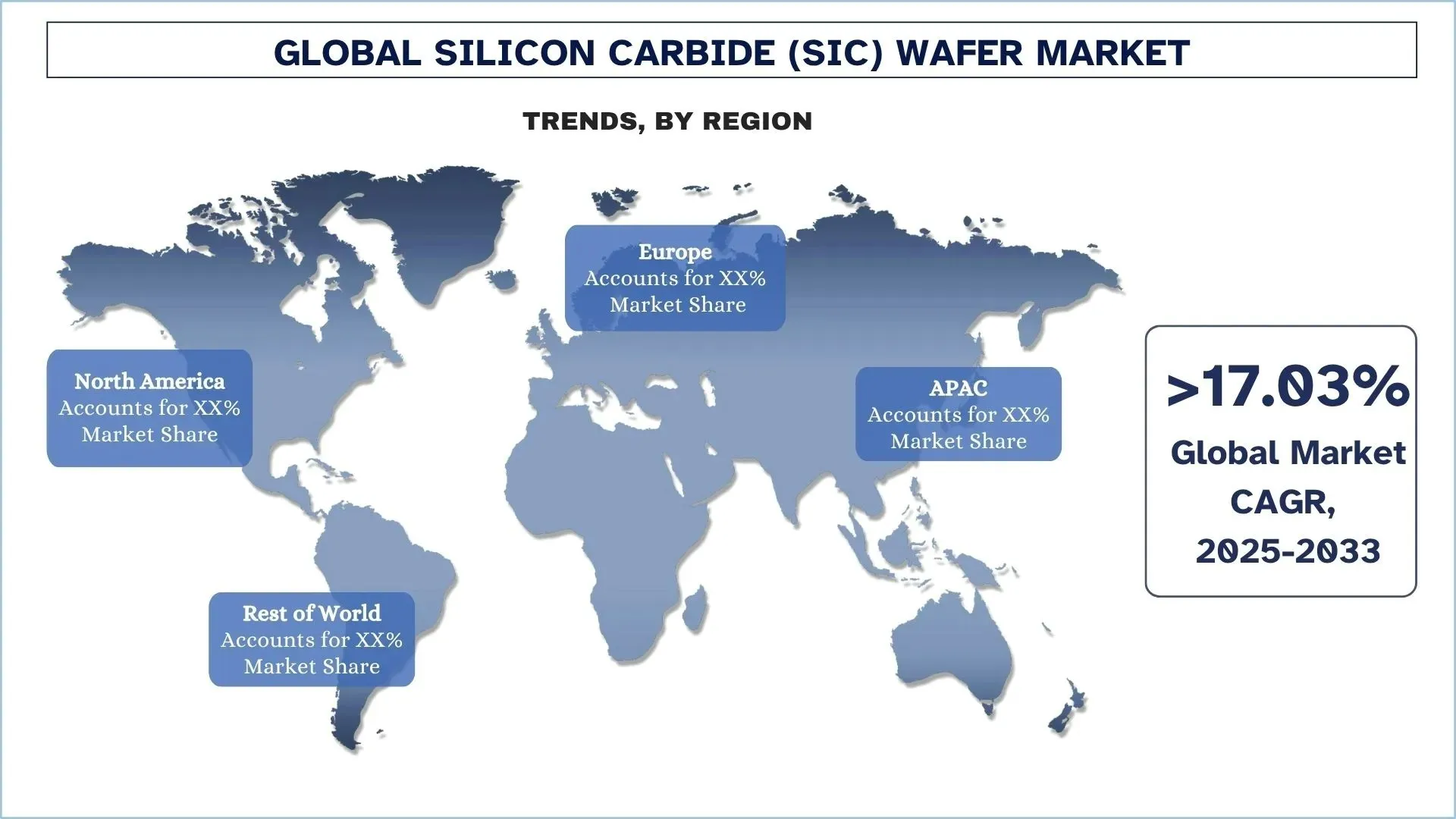

L'Amérique du Nord détenait une part dominante du marché des plaquettes de carbure de silicium (SiC) en 2024

La région de l'Amérique du Nord a connu une croissance fulgurante du marché des plaquettes de carbure de silicium (SiC) en raison du soutien important des gouvernements membres. De plus, des programmes de subventions, de crédits d'impôt et de prêts rapatrient la capacité critique des semi-conducteurs, réduisant ainsi la dépendance aux fournisseurs étrangers en Amérique du Nord. De plus, les entreprises manufacturières s'engagent à investir des milliards de dollars pour construire et mettre à l'échelle de nouvelles usines de fabrication de plaquettes de carbure de silicium de 200 mm dans la région de l'Amérique du Nord. De plus, le développement de nouvelles capacités de fabrication à terre améliore la capacité de production, permettant aux fabricants traditionnels d'intégrer verticalement la fabrication de plaquettes à l'assemblage de dispositifs, solidifiant ainsi les chaînes d'approvisionnement locales. De plus, des centres de recherche tels que PowerAmerica et le Silicon Carbide Crystal Center d'onsemi garantissent la facilitation du transfert technologique rapide du laboratoire à l'usine de fabrication. Collectivement, cette impulsion coordonnée des secteurs public et privé, englobant la politique, l'investissement, la nouvelle intégration, l'innovation et la demande du marché final, propulse l'Amérique du Nord en tant que leader mondial du marché des plaquettes de carbure de silicium.

Les États-Unis détenaient une part dominante du marché nord-américain des plaquettes de carbure de silicium (SiC) en 2024.

La croissance du marché des plaquettes de carbure de silicium (SiC) aux États-Unis est tirée par la demande de composants SiC haute tension et à haut rendement, la hausse du taux d'adoption des VE, le déploiement des énergies renouvelables, l'expansion des centres de données et le déploiement de l'infrastructure 5G. De plus, les principaux fabricants américains s'efforcent d'innover, de devenir plus intégrés verticalement et de répondre aux normes de qualité de qualité automobile. De plus, une tempête de financement fédéral par le biais de la loi CHIPS and Science a dirigé des milliards de dollars vers des usines de fabrication de plaquettes SiC, jusqu'à 750 millions de dollars US à Wolfspeed, 225 millions de dollars US à Bosch, pour construire et agrandir des usines de fabrication de plaquettes SiC en Caroline du Nord, en Californie et au-delà, dans le but d'augmenter la capacité de production américaine. De plus, Wolfspeed tirerait parti de ces fonds avec des investissements privés pour construire des usines de fabrication de 200 mm « révolutionnaires » dans le nord de l'État de New York et dans le comté de Chatham, et Bosch transformerait complètement son site de Roseville en un important centre SiC américain, fournissant près de 40 % de la capacité nationale d'ici 2026. Par conséquent, les partenariats publics et privés font de l'industrie américaine un leader mondial sur le marché de la production de plaquettes de carbure de silicium et sécurisent les chaînes d'approvisionnement de la prochaine génération.

Paysage concurrentiel des plaquettes de carbure de silicium (SiC)

Le marché des plaquettes de carbure de silicium (SiC) est concurrentiel et fragmenté, avec plusieurs acteurs du marché mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour renforcer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principales entreprises de plaquettes de carbure de silicium (SiC)

Les principaux acteurs opérant sur le marché sont Wolfspeed, Inc., Coherent Corp., Xiamen Powerway Advanced Material Co. Ltd, STMicroelectronics NV, Resonac Holdings Corporation, Atecom Technology Co. Ltd, SK Siltron Co. Ltd., SiCrystal GmbH, TankeBlue Co. Ltd. et Silicon Valley Microelectronics (SVM)

Actualités du marché des plaquettes de carbure de silicium (SiC)

Le 7 mars 2022, II‐VI Incorporated, l'un des leaders des semi-conducteurs à large bande interdite, a annoncé qu'elle accélérerait son investissement dans la fabrication de substrats et de plaquettes épitaxiales de carbure de silicium (SiC) de 150 mm et 200 mm avec des expansions d'usines à grande échelle à Easton, en Pennsylvanie, et à Kista, en Suède. Cela fait partie de l'investissement de 1 milliard de dollars US de la Société dans le SiC sur les 10 prochaines années, annoncé précédemment.

Le 24 septembre 2024, Resonac Corporation a annoncé avoir signé un accord avec Soitec, un fabricant français de matériaux de substrats semi-conducteurs avancés, pour développer conjointement des substrats liés en carbure de silicium (SiC) de 200 mm (8 pouces), qui serviraient de matériau pour les plaquettes épitaxiales SiC utilisées dans les semi-conducteurs de puissance.

Le 23 avril 2024, Infineon Technologies a finalisé un accord avec le fabricant mondial de semi-conducteurs SK Siltron CSS, qui visait à stipuler la production de plaquettes de carbure de silicium de 150 mm par SK Siltron pour Infineon.

Couverture du rapport sur le marché des plaquettes de carbure (SiC)

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 17,03 % |

Taille du marché 2024 | 1 156,66 millions de dollars US |

Analyse régionale | Amérique du Nord, Europe, APAC, reste du monde |

Principale région contributrice | L'Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde |

Entreprises profilées | Wolfspeed, Inc., Coherent Corp., Xiamen Powerway Advanced Material Co. Ltd, STMicroelectronics NV, Resonac Holdings Corporation, Atecom Technology Co. Ltd, SK Siltron Co. Ltd., SiCrystal GmbH, TankeBlue Co. Ltd. et Silicon Valley Microelectronics (SVM) |

Portée du rapport | Tendances du marché, moteurs et contraintes ; Estimation et prévisions des revenus ; Analyse de la segmentation ; Analyse de l'offre et de la demande ; Paysage concurrentiel ; Profilage d'entreprise |

Segments couverts |

Table des matières

Méthodologie de recherche pour l'analyse du marché des plaquettes de carbure de silicium (SiC) (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des plaquettes de carbure de silicium (SiC) afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie de l'ensemble de la chaîne de valeur des plaquettes de carbure de silicium (SiC). Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie :

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des plaquettes de carbure de silicium (SiC). Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment la taille des plaquettes, l'application et l'utilisateur final sur le marché mondial des plaquettes de carbure de silicium (SiC).

L'objectif principal de l'étude du marché mondial des plaquettes de carbure de silicium (SiC)

L'étude identifie les tendances actuelles et futures du marché mondial des plaquettes de carbure de silicium (SiC), fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier plan. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer les prévisions actuelles et la taille du marché mondial des plaquettes de carbure de silicium (SiC) et de ses segments en termes de valeur (USD).

Segmentation du marché des plaquettes de carbure de silicium (SiC) : Les segments de l'étude comprennent les domaines de la taille des plaquettes, de l'application et de l'utilisateur final.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des plaquettes de carbure de silicium (SiC).

Analyse régionale : Mener une analyse régionale détaillée pour les principaux domaines tels que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché des plaquettes de carbure de silicium (SiC) et stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché en croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché des plaquettes en carbure de silicium (SiC) et son potentiel de croissance ?

Le marché des plaquettes en carbure de silicium (SiC) était évalué à 1156,66 millions de dollars américains en 2024 et devrait croître à un TCAC de 17,03 % au cours de la période de prévision (2025-2033).

Q2 : Quel segment détient la plus grande part du marché des plaquettes en carbure de silicium (SiC) par taille de plaquette ?

La tranche de 6 pouces a dominé le marché en raison de son excellente résistance à la chaleur, de sa capacité thermique élevée, de sa vitesse élevée, de sa large bande passante et de ses bonnes performances.

Q3 : Quels sont les facteurs déterminants de la croissance du marché des plaquettes en carbure de silicium (SiC) ?

• Demande croissante de véhicules électriques (VE) : L'adoption croissante des VE stimule considérablement la demande de plaquettes SiC en raison de leur efficacité dans l'électronique de puissance haute tension. Le SiC permet une charge plus rapide, une réduction des pertes de puissance et une meilleure gestion thermique dans les onduleurs et les chargeurs embarqués des VE.

• Progrès dans l'électronique de puissance : Les propriétés supérieures du matériau SiC, telles que la large bande interdite et la tension de claquage élevée, le rendent idéal pour les dispositifs électroniques de puissance de nouvelle génération. Ces progrès accélèrent leur utilisation dans les moteurs industriels, les systèmes d'énergie renouvelable et l'aérospatiale.

• Besoins de miniaturisation et de haute performance : L'industrie électronique exige des composants plus petits, plus légers et plus efficaces, ce que le SiC peut offrir mieux que les semi-conducteurs traditionnels. Ce besoin soutient l'adoption du SiC dans les applications automobiles, industrielles et de communication.

Q4 : Quelles sont les technologies émergentes et les tendances sur le marché des plaquettes en carbure de silicium (SiC) ?

• Transition vers la production de wafers de 200 mm : Les fabricants passent des wafers de 150 mm à ceux de 200 mm pour réaliser de meilleures économies d'échelle et un meilleur rendement par wafer. Cette transition devrait réduire les coûts et augmenter l'offre à moyen terme.

• Accent mis sur les dispositifs SiC de qualité automobile : L'accent est de plus en plus mis sur la qualification du SiC pour les normes automobiles telles que AEC-Q101. Cette tendance est essentielle, car l'adoption des véhicules électriques monte en flèche et les constructeurs automobiles exigent des composants de haute fiabilité.

Q5 : Quels sont les principaux défis du marché des plaquettes en carbure de silicium (SiC) ?

• Coût élevé des plaquettes SiC par rapport au silicium : Le coût de production des plaquettes SiC reste nettement plus élevé que celui du silicium traditionnel, ce qui limite l'adoption généralisée. Ceci est dû à la complexité de la fabrication, aux rendements plus faibles et aux matières premières coûteuses.

• Obstacles technologiques à la mise à l'échelle vers des plaquettes plus grandes : Bien que le passage aux plaquettes de 200 mm soit en cours, la mise à l'échelle tout en maintenant la qualité et le rendement est techniquement difficile. Cela affecte la réduction des coûts et les efforts d'adoption massive.

Q6 : Quelle région domine le marché des wafers en carbure de silicium (SiC) ?

L'Amérique du Nord domine le marché des plaquettes en carbure de silicium (SiC) en raison de la forte présence de fabricants clés, d'investissements importants dans les infrastructures de véhicules électriques et d'énergies renouvelables, et de capacités de R&D avancées dans l'électronique de puissance.

Q7 : Quels sont les principaux acteurs du marché des plaquettes en carbure de silicium (SiC) ?

Voici quelques-unes des principales entreprises du secteur des plaquettes en carbure de silicium (SiC) :

• Wolfspeed, Inc.

• Coherent Corp.

• Xiamen Powerway Advanced Material Co., Ltd

• STMicroelectronics NV

• Resonac Holdings Corporation

• Atecom Technology Co. Ltd

• SK siltron Co., Ltd.

• SiCrystal GmbH

• TankeBlue Co. Ltd.

• Silicon Valley Microelectronics (SVM)

Q8 : Quelles sont les principales opportunités d'investissement dans l'industrie mondiale des plaquettes en carbure de silicium (SiC) ?

L'opportunité d'investissement clé dans l'industrie mondiale des wafers SiC réside dans l'expansion des installations de fabrication de wafers de 8 pouces et dans l'intégration verticale de la chaîne d'approvisionnement, en tirant parti des économies d'échelle, des améliorations de l'efficacité et du contrôle des marges élevées sur les matériaux et les dispositifs, dans un contexte de demande croissante de véhicules électriques, d'énergies renouvelables et de 5G.

Q9 : Comment les fusions, acquisitions et collaborations de marques façonnent-elles le paysage des plaquettes en carbure de silicium (SiC) ?

Les fusions, acquisitions et collaborations de marques remodèlent rapidement le paysage des wafers SiC en stimulant l'intégration verticale, en permettant aux acteurs clés de sécuriser l'approvisionnement en matières premières, d'augmenter leur capacité (en particulier les fabs de 200 mm), d'accélérer le développement technologique et de renforcer les partenariats de conception-gain dans les applications automobiles et énergétiques.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de la mémoire vive magnétorésistive (MRAM) : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type (MRAM à bascule et STT-MRAM) ; Application (électronique grand public, automobile, robotique, aérospatiale et défense, stockage d'entreprise et autres) ; et région/pays

Marché des systèmes de gravure par faisceau d'ions : Analyse actuelle et prévisions (2026-2034)

Accent sur le type (gravure par faisceau d'ions conventionnel (IBE), gravure par faisceau d'ions réactifs (RIBE), systèmes de faisceau d'ions focalisé (FIB), faisceau d'ions automatique et autres) ; application (fabrication de semi-conducteurs, microélectronique et stockage de données, photonique et optoélectronique, MEMS (systèmes micro-électro-mécaniques), recherche et métrologie, et autres) ; utilisateur final (semi-conducteurs et électronique, aérospatiale et défense, santé et dispositifs médicaux, institutions de recherche, et autres) ; et région/pays

Marché des modules optiques 25G : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de produit (SFP28, QSFP28 et CFP); Application (Centres de données, Télécommunications et Réseaux d'entreprise); Utilisateur final (IT & Télécommunications, BFSI, Santé, Commerce de détail et Autres); et Région/Pays

Marché des chipsets Power over Ethernet (PoE) : Analyse actuelle et prévisions (2025-2033)

Accent sur le type (jeu de puces d'équipement de source d'alimentation PoE (PSE) et jeu de puces de dispositifs alimentés par PoE (PD)) ; Norme (norme IEEE 802.3at, norme IEEE 802.3bt et norme IEEE 802.3af) ; Appareil (caméras IP/réseau, téléphone VoIP, commutateur et injecteur Ethernet, point d'accès radio sans fil, capteur de proximité, éclairage LED et autres) ; Utilisation finale (commerciale, industrielle et résidentielle) ; et région/pays