貨物鉄道車両修理市場:現状分析と予測(2025年~2033年)

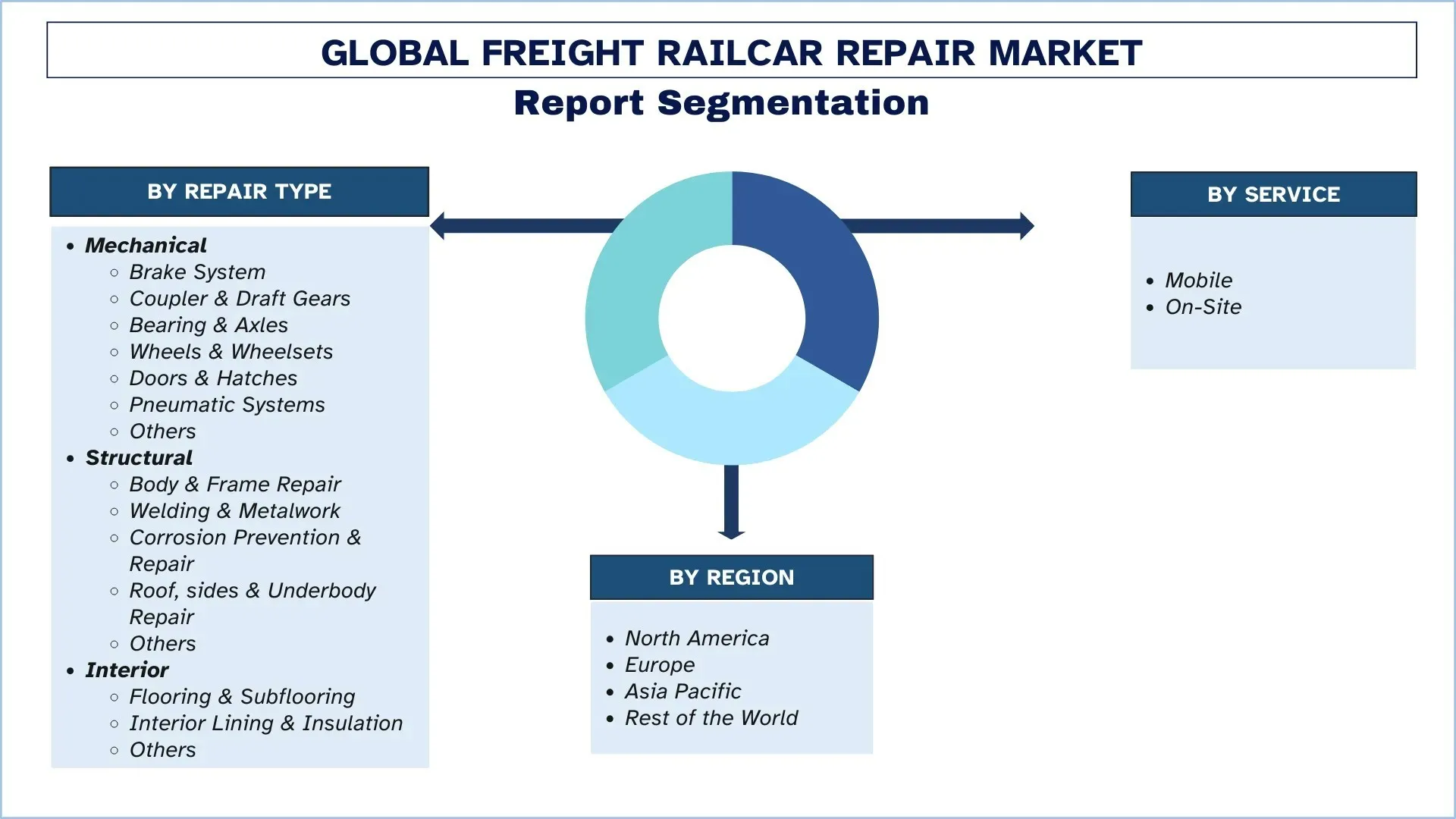

修理の種類(機械式(ブレーキシステム、連結器および緩衝器、ベアリングおよび車軸、車輪および車輪セット、ドアおよびハッチ、空気圧システム、その他)、構造式(車体およびフレームの修理、溶接および金属加工、腐食防止および修理、屋根、側面および床下の修理、その他)、内装(床材および下地床、内装ライニングおよび断熱材、その他))別、サービス別(モバイル、オンサイト)、および地域/国別

世界の貨物鉄道車両修理市場規模と予測

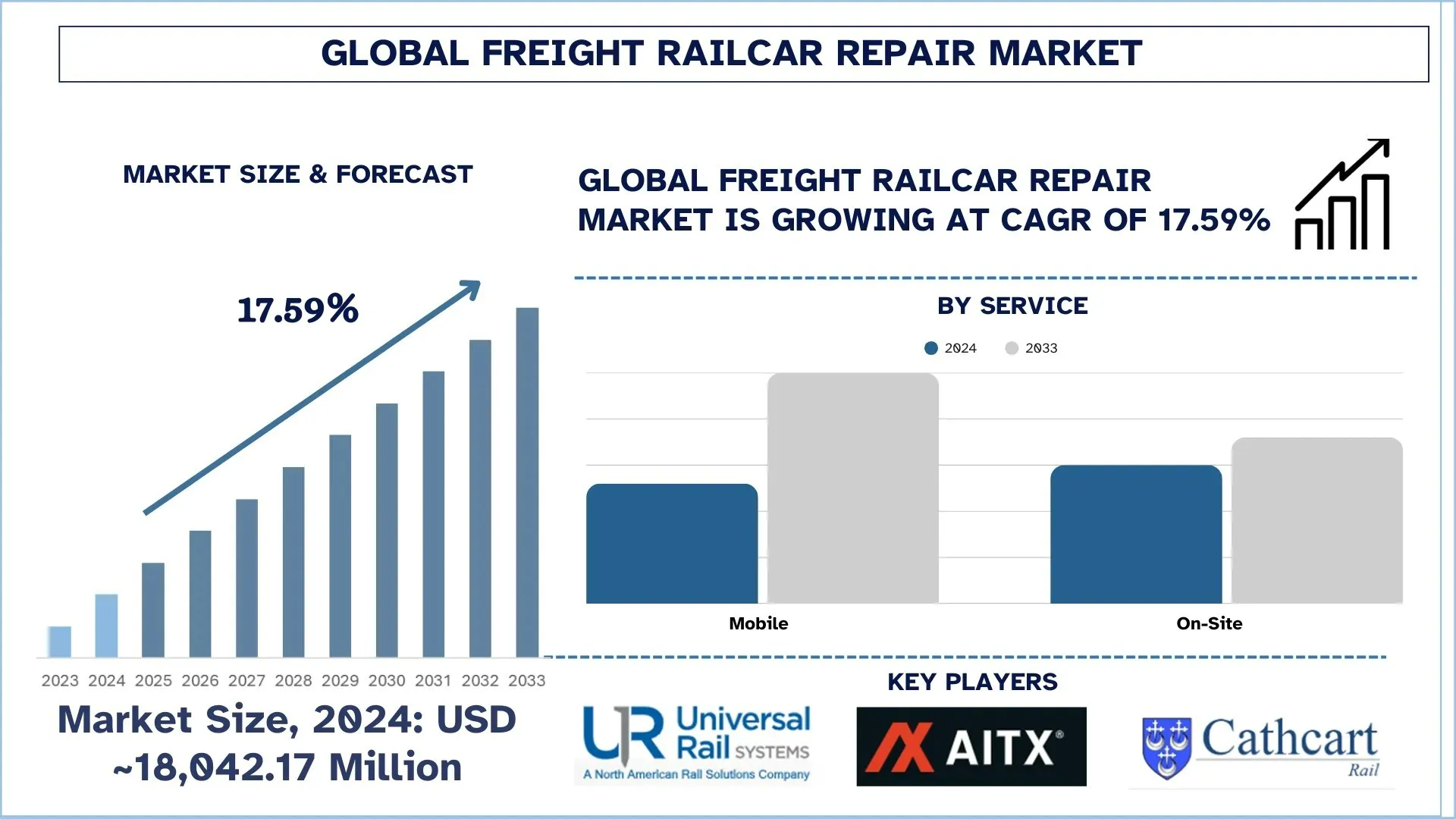

世界の貨物鉄道車両修理市場は、2024年には180億4217万米ドルと評価され、鉄道貨物の需要増加と鉄道インフラ拡張への政府投資の拡大により、予測期間(2025年~2033年)中に約17.59%という力強いCAGRで成長すると予想されています。

貨物鉄道車両修理市場分析

世界の貨物鉄道車両修理市場は、今後数年間で急速な成長が見込まれています。この成長の要因としては、世界的な貨物量の増加や鉄道インフラの拡張などが挙げられます。鉄道貨物は、経済的な性質と、1キロメートル当たりの二酸化炭素排出量が少ない環境に優しいアプローチにより、国のビジネスおよび商業活動において重要な役割を果たしており、このセグメントは業界や政府からさらに大きな注目を集めると予想されます。さらに、スマートテクノロジーの統合は、鉄道事業者による車両のメンテナンス改善に役立ちます。これは、貨物鉄道車両修理市場の需要を高めることにつながる、もう一つの成長現象です。

世界の貨物鉄道車両修理市場の動向

このセクションでは、当社の調査専門家チームが見出した、世界の貨物鉄道車両修理市場のさまざまなセグメントに影響を与えている主要な市場動向について説明します。

業界関係者間の提携と協力:

鉄道事業者、政府、修理サービスプロバイダー、予知保全ソフトウェアプロバイダーなどの主要な業界関係者間の提携と協力は、メンテナンス慣行を改善し、市場の拡大を促進する主要な動向の1つです。多くの鉄道事業者は、鉄道貨物のダウンタイムのリスクを軽減し、予知保全を通じて運用効率を向上させるために、技術の容易な統合に向けて技術プロバイダー企業と協力しています。

- 例えば、2025年には、インドのTexmaco Rail & EngineeringとNevomoが、Nevomoとの戦略的覚書(MoU)に署名しました。この協力は、車両メンテナンス、自律貨物輸送、超高速鉄道ソリューション向けの高度な技術の統合に沿ったものです。

さらに、北米、ヨーロッパ、アジア太平洋地域の大手鉄道サービスプロバイダーの多くも、貨物メンテナンスを改善するための戦略的協力に向かっており、これは今後数年間の市場成長を促進する注目すべき動向の1つとなるでしょう。

貨物鉄道車両修理業界のセグメンテーション

このセクションでは、世界の貨物鉄道車両修理市場レポートの各セグメントにおける主要な動向の分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供します。

機械カテゴリーは、貨物鉄道車両修理市場で有望な成長を示しています。

修理の種類に基づいて、世界の貨物鉄道車両修理市場は、機械、構造、内装に分類されます。これらのうち、機械セグメントは市場のかなりのシェアを占めており、ブレーキ、ベアリング、カプラー、車輪、サスペンションシステムなどの重要なコンポーネントに必要なメンテナンスの頻度が高いため、引き続き主導的な地位を維持しています。これらの部品は、重い負荷と走行距離のために常にストレスと摩耗を受けているため、安全かつ効率的な運用を維持するために、アップキープが不可欠です。機械修理セグメントの成長は、コンポーネントの劣化を早期に検出できる自動化されたセンサーベースの診断の使用の増加にも支えられています。規制当局の義務によって課せられる頻繁な検査と安全基準も、このセグメントの継続的な需要に大きく貢献しています。世界中で貨物量が増加するにつれて、鉄道車両はより集中的に使用されており、それによって機械サービスの需要が増加し、修理市場全体でこのセグメントへの関心が高まっています。

オンサイトカテゴリーが貨物鉄道車両修理市場を支配しています。

サービスに基づいて、世界の貨物鉄道車両修理市場は、モバイルとオンサイトに二分されています。これらのうち、オンサイトがかなりの市場シェアを占めています。オンサイトサービスの成長を支える要因としては、鉄道車両を専用の修理施設に輸送する必要性を排除することでダウンタイムを短縮し、迅速なターンアラウンドタイムを確保できることなどが挙げられます。オンサイトで行われる修理は、特に遠隔地や非常に混雑した貨物ヤードにおいて、鉄道事業者にとって最大限の柔軟性と利便性をもたらします。より多くの予防メンテナンスプログラムと、頻繁な検査を要求する規制要件が組み合わさることで、オンサイト機能の需要が増加しています。熟練した技術者がオンサイトにいて、高度な診断ツールにアクセスできることは、効率をさらに高めます。オンサイトサービスは、鉄道事業者が検討している実用的なソリューションの1つであり、資産の利用率を最大化しながら、運用コストの削減も目的としています。その結果、オンサイト鉄道車両修理は、多くの分野で最も有利な選択肢となっています。

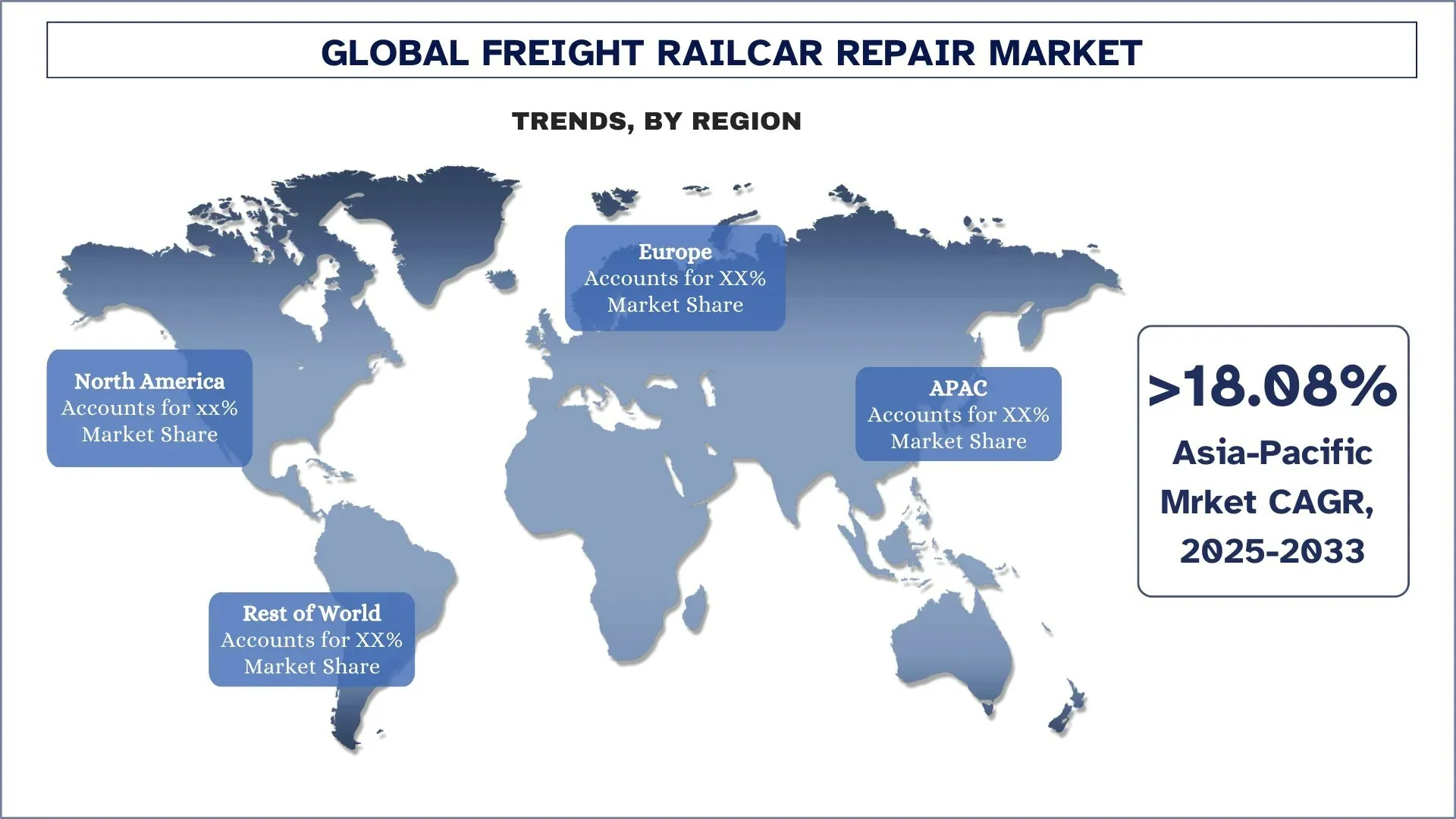

アジア太平洋地域は、予測期間中にかなりの速度で成長すると予想されています。

アジア太平洋地域の貨物鉄道車両修理市場は、世界中で支配的な市場シェアを保持しています。鉄道貨物の存在感が高く、鉄道網が最大であることから、貨物鉄道車両修理はアジア太平洋地域で非常に恩恵を受けています。インド、中国、韓国、オーストラリア、日本、インドネシアなどの国々は、人口密度が高く、鉄道インフラの拡張に対する政府投資が増加している国々の一部です。

アジア太平洋地域の最近の動向の一部を以下に示します。

- 2025年には、中国鉄路集団によると、中国は貨物と旅客の両方の輸送を改善するために、6万キロメートルの高速鉄道インフラを含む、18万キロメートルの世界クラスの鉄道インフラを建設することを計画しています。

- 2025年には、インドの経済問題に関する内閣委員会が、総費用約22億米ドル(1865億8000万インドルピー)の4つの鉄道プロジェクトを承認しました。マハラシュトラ、オリッサ、チャッティスガルを含む州の約15地区にまたがる各プロジェクトは、インド鉄道ネットワークを約1247キロメートルさらに拡張します。

アジア太平洋地域の主要国における既存の鉄道ネットワークへの投資と拡張という点でのすべての変化を考慮すると、2025年から2033年の間の貨物鉄道車両修理市場の需要は高まるでしょう。

中国は、2024年にアジア太平洋地域の貨物鉄道車両修理市場で支配的なシェアを保持しました

中国は、アジア太平洋地域の貨物鉄道車両修理市場で主要な市場シェアを保持しています。国内に存在する大規模な鉄道インフラと、鉄道の拡張、高速鉄道への高い投資、貨物の積極的な修理と管理により、市場の拡大に貢献しています。さらに、中国は鉄道インフラを利用して近隣諸国への商品の輸出を拡大することにも注力しており、これにより商品を輸送するための長距離鉄道の建設につながっています。すべての変化を考慮すると、修理ベースのサービスに対する需要は、今後数年間でさらに増加すると予想されます。

貨物鉄道車両修理の競争環境

世界の貨物鉄道車両修理市場は競争が激しく、複数のグローバルおよび国際的な市場プレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的な拡大、M&Aなど、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

主要な貨物鉄道車両修理会社

市場の主要なプレーヤーには、Universal Rail Systems、Alstom、American Industrial Transport、Apache Railway Company、Cathcart Rail、CF Rail Services、GATX、Herzog Services、Progress Rail、Siemensなどがあります。

貨物鉄道車両修理市場における最近の動向

- 2025年には、カザフスタン運輸省がトランスカスピアン国際輸送ルート(TITR)の強化を発表しました。これに基づき、運輸省は225台の新しい車両を追加し、その能力を5倍に増やして24万TEU(20フィート換算ユニット)を取り扱う計画を発表しました。

- 2024年には、輸送・物流サービス省とサウジアラビア鉄道が、サウジビジョンの下で鉄道網を8,000キロメートル以上に拡張する計画を発表しました。

- 2024年には、メキシコ政府が国内の貨物ネットワークの開発に77億1000万米ドル(1570億ペソ)を投資することを発表しました。この計画では、国内に3,000キロメートル以上の旅客および貨物ネットワークを建設する予定です。

世界のグレージング防火ドア市場レポートの概要

レポート属性 | 詳細 |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | CAGR 5.38%で加速 |

2024年の市場規模 | 40億2000万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、その他の地域 |

主要な貢献地域 | アジア太平洋は、予測期間中に市場を支配すると予想されています。 |

対象となる主要国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、インド |

プロファイルされた企業 | Technical Glass Products (Allegion)、ASSA ABLOY、GEZE India Private Ltd.、Leeds Plywood & Doors Ltd.、J C Fire Door、Vetrotech Saint-Gobain International AG、PM-Mendes LTD、Deanta Wood Products、XL Joinery Limited、Climadoor Ltd. |

レポートの範囲 | 市場動向、推進要因、制約; 収益の見積もりと予測; セグメンテーション分析; 需要と供給側の分析; 競争環境; 会社概要 |

対象となるセグメント | 種類別; アプリケーション別; 地域/国別 |

貨物鉄道車両修理市場レポートを購入する理由:

- この調査には、認証された主要な業界の専門家によって確認された、市場規模と予測分析が含まれています。

- このレポートは、全体的な業界パフォーマンスを一目で簡単にレビューしています。

- このレポートでは、主要な業界の同業他社の詳細な分析について説明しており、主に主要な事業財務、種類ポートフォリオ、拡張戦略、および最近の開発に焦点を当てています。

- 業界で普及している推進要因、制約、主要な動向、および機会の詳細な調査。

- この調査では、さまざまなセグメントにわたる市場を包括的にカバーしています。

- 業界の地域レベルの分析を深く掘り下げます。

カスタマイズオプション:

世界の貨物鉄道車両修理市場は、要件またはその他の市場セグメントに応じてさらにカスタマイズできます。これに加えて、UnivDatosは、お客様が独自のビジネスニーズをお持ちであることを理解しているため、お客様の要件に完全に適合するレポートを入手するためにお気軽にお問い合わせください。

目次

世界の貨物鉄道車両修理市場分析(2023年~2033年)の調査方法

世界の貨物鉄道車両修理市場の主要地域における応用を評価するために、過去の市場を分析し、現在の市場を推定し、将来の市場を予測しました。徹底的な二次調査を実施して、過去の市場データを収集し、現在の市場規模を推定しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、貨物鉄道車両修理のバリューチェーン全体にわたる業界の専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。その後、市場の内訳とデータ三角測量の手法を用いて、業界のセグメントとサブセグメントの市場規模を推定し、分析しました。

市場エンジニアリング

データ三角測量の手法を用いて、市場全体の推定を確定し、世界の貨物鉄道車両修理市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。世界の貨物鉄道車両修理市場における修理の種類別、サービス別、地域別のさまざまなパラメータと傾向を分析することにより、データをいくつかのセグメントとサブセグメントに分割しました。

世界の貨物鉄道車両修理市場調査の主な目的

この調査では、世界の貨物鉄道車両修理市場の現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。地域市場の魅力を強調し、業界関係者が未開拓の市場に参入し、先駆者優位性を獲得できるようにします。調査のその他の定量的な目標は次のとおりです。

- 市場規模分析:世界の貨物鉄道車両修理市場とそのセグメントの現在および予測市場規模を、金額(米ドル)で評価します。

- 貨物鉄道車両修理市場のセグメンテーション:調査対象のセグメントには、修理の種類別、サービス別、地域別の分野が含まれます。

- 規制の枠組みとバリューチェーン分析:貨物鉄道車両修理業界の規制の枠組み、バリューチェーン、顧客行動、および競争状況を調査します。

- 地域分析:アジア太平洋、ヨーロッパ、北米、およびその他の主要地域について、詳細な地域分析を実施します。

- 企業プロファイルと成長戦略:貨物鉄道車両修理市場の企業プロファイルと、急速に成長する市場で維持するために市場プレーヤーが採用している成長戦略。

よくある質問 よくある質問

Q1: 世界の貨物鉄道車両修理市場の現在の市場規模と成長の可能性は?

世界の貨物鉄道車両修理市場規模は2024年に180億4,217万米ドルと評価され、予測期間(2025年~2033年)中にCAGR 17.59%で成長すると予想されています。

Q2: 修理の種類別で、世界の貨物鉄道車両修理市場において最大のシェアを占めているのはどのセグメントですか?

2024年は機械セグメントが市場を牽引しました。機械セグメントは市場のかなりのシェアを占めており、重要なコンポーネントのメンテナンス頻度が高いことから、引き続き市場をリードしています。

Q3: グローバル貨物鉄道車両修理市場の成長を牽引する要因は何ですか?

貨物鉄道需要の増加:工業生産の拡大と国際貿易に牽引された世界的な貨物輸送量の急増は、貨物鉄道車両修理市場の成長に大きく貢献しています。鉄道は依然として、長距離にわたる大量貨物の輸送において最も費用対効果が高く効率的な輸送手段の一つです。需要が増加するにつれて、貨物鉄道車両の磨耗も増加するため、タイムリーなメンテナンスと修理が必要になります。

鉄道インフラの拡張:政府および民間セクターによる鉄道インフラの拡張と近代化への多大な投資は、貨物鉄道車両修理市場の成長に直接的な影響を与えています。新しい鉄道路線、改良されたターミナル、および貨物処理能力の向上は、より多くの車両が運行されることを意味し、その結果、定期的な検査、修理、およびオーバーホールの需要が高まります。

持続可能性と排出量削減の取り組み:炭素排出量の削減と持続可能な輸送の促進に向けた世界的な動きは、鉄道貨物を道路輸送に代わる環境に優しい代替手段として位置づけています。政府と産業界は、気候目標を達成するために鉄道の利用をますます促進しており、その結果、鉄道で輸送される貨物量が増加しています。

Q4:世界の貨物鉄道車両修理市場における新たなテクノロジーとトレンドは何ですか?

IoTセンサーと予知保全ソフトウェアの導入拡大:モノのインターネット(IoT)センサーと予知保全ソフトウェアの統合は、貨物鉄道車両の監視および保守方法を変革しています。これらの技術により、コンポーネントの状態、構造的完全性、およびシステム性能をリアルタイムで追跡できるようになり、潜在的な問題を早期に検出できます。センサーデータを分析することにより、オペレーターは故障が発生する前に予測できるため、計画外のダウンタイムとメンテナンスコストを大幅に削減できます。このリアクティブ(事後対応型)保守からプロアクティブ(事前対応型)保守への移行は、鉄道車両の寿命を延ばすだけでなく、一貫した運用効率を保証します。鉄道ネットワークが近代化を続けるにつれて、予測ツールの使用は業界標準の実践となり、イノベーションと卓越したサービスを推進しています。

業界関係者間のパートナーシップとコラボレーション:鉄道事業者、修理サービスプロバイダー、技術開発者、および政府機関間の戦略的コラボレーションは、貨物鉄道車両修理市場における主要なトレンドになりつつあります。これらのパートナーシップは、高度な修理技術の統合を促進し、メンテナンスプロセスを合理化し、セクター全体での知識共有を促進します。たとえば、AIベースの診断の実装または自律型メンテナンスシステムの開発に焦点を当てた提携は、フリート管理の近代化を加速させています。

Q5: グローバル貨物鉄道車両修理市場における主な課題は何ですか?

高い修理コスト:世界の貨物鉄道車両修理市場における主な課題の1つは、修理およびメンテナンス活動に伴う高いコストです。複雑な修理手順、特殊な部品、高度なツールや診断機器の必要性により、鉄道車両のメンテナンスやオーバーホールのコストが大幅に高くなる可能性があります。これは、小規模な貨物事業者や老朽化した車両を所有する事業者にとって特に負担となります。規制要件が厳しくなり、技術が進化するにつれて、鉄道車両のコンプライアンスを維持し、運用するためのコストは上昇し続け、利益率に影響を与え、コストに敏感な地域での市場浸透を遅らせています。

熟練労働者の不足:貨物鉄道車両の修理業界は、高度な修理技術、診断、および技術統合システムを扱える熟練労働者の不足に直面しています。鉄道車両にスマートセンサー、自動化、電子制御ユニットがますます組み込まれるにつれて、技術的に熟練した労働力の必要性が高まっています。しかし、多くの地域の現在の人材プールは、これらの分野における十分なトレーニングを欠いています。

Q6:世界の貨物鉄道車両修理市場を支配している地域はどこですか?

アジア太平洋地域は、広大な鉄道網と、貨物輸送の予測的かつタイムリーなメンテナンスを改善するための政府支出の増加により、世界の貨物鉄道車両修理市場を支配しています。

Q7:世界の貨物鉄道車両修理市場における主要企業はどこですか?

貨物鉄道車両修理における主要企業には以下が含まれます:

- Universal Rail Systems

- Alstom

- American Industrial Transport

- Apache Railway Company

- Cathcart Rail

- CF Rail Services

- GATX

- Herzog Services

- Progress Rail

- Siemens.

Q8: 現在、貨物鉄道車両修理市場に参入することで、投資家やステークホルダーはどのような戦略的優位性を得ることができますか?

この段階で貨物鉄道車両修理市場に投資することは、持続可能で費用対効果の高い物流ソリューションとして、鉄道貨物への世界的な移行により戦略的な利点をもたらします。鉄道インフラの急速な拡大、貨物量の増加、脱炭素化の推進は、高度な修理およびメンテナンスサービスに対する長期的な需要を生み出しています。初期の投資家は、予測メンテナンス、センサーベースの診断、AIを活用したフリート管理などのテクノロジー主導のサービスを通じて、市場の変革を活かすことができます。さらに、官民パートナーシップ、修理施設の現地化、アフターマーケットサービス契約の機会は、先進国市場と新興国市場の両方で、収益の創出と事業拡大のための多様な道筋を提供します。

Q9:鉄道事業者は、鉄道車両の修理において、高い安全性と規制遵守を維持しながら、いかにコスト効率を確保できるでしょうか?

鉄道事業者は、データ主導型のメンテナンスモデルを採用し、スマート技術を活用することで、コスト効率とコンプライアンスを達成できます。予知保全ツールとIoT対応センサーは、故障が発生する前に問題を検出し、コストのかかるダウンタイムと緊急修理費用を大幅に削減するのに役立ちます。専門サービスプロバイダーとの提携と、従業員のトレーニングへの投資も、運用効率を損なうことなく、安全基準の遵守を保証します。さらに、フリート全体の修理プロトコルを標準化し、集中データプラットフォームを利用することで、意思決定を合理化し、冗長性を削減し、地域および国際的な鉄道安全規制の一貫した遵守を保証できます。これらの対策は、長期的なメンテナンスコストを削減するだけでなく、鉄道資産の耐用年数を延ばします。

関連 レポート

この商品を購入したお客様はこれも購入しました

マイクロモビリティデータ分析市場:現状分析と予測(2026年~2034年)

コンポーネントの重視(ソフトウェア/プラットフォーム、サービス);分析タイプ(記述的、予測的、処方的);アプリケーション(フリート管理、ルート最適化、需要予測、ライダー行動分析);エンドユーザー(マイクロモビリティ事業者、地方自治体/スマートシティ、交通機関);デプロイメントモード(クラウドベース、オンプレミス);および地域/国

中東・アフリカ自動車用複合材市場:現状分析と予測 (2025年~2033年)

材料タイプ別(炭素繊維複合材、ガラス繊維複合材、天然繊維複合材、ハイブリッド複合材、その他)、車両タイプ別(乗用車、小型商用車、大型商用車、電気自動車、その他)、エンドユーザー別(OEM、アフターマーケット)、国別(サウジアラビア、UAE、エジプト、南アフリカ、トルコ、イスラエル、その他中東・アフリカ地域)

東南アジア二輪車用E-Axle市場:現状分析と予測(2025年~2033年)

タイプ別(ハブモーターE-アクスル、ミッドドライブE-アクスル、一体型E-アクスル); 用途別(電動スクーター、電動バイク、貨物・配送用バイク、シェアモビリティフリート); および国別。

トラックトレーラーランディングギア市場:現状分析と予測(2025年~2033年)

操作の重点(手動トラック ランディング ギアおよび自動トラック ランディング ギア);リフト能力(20,000 LBS未満、20,000 LBS~50,000 LBS、50,000 LBS超);販売チャネル(OEMおよびアフターマーケット);地域/国