ソフトウェア定義車(SDV)市場:現状分析と予測(2025年~2033年)

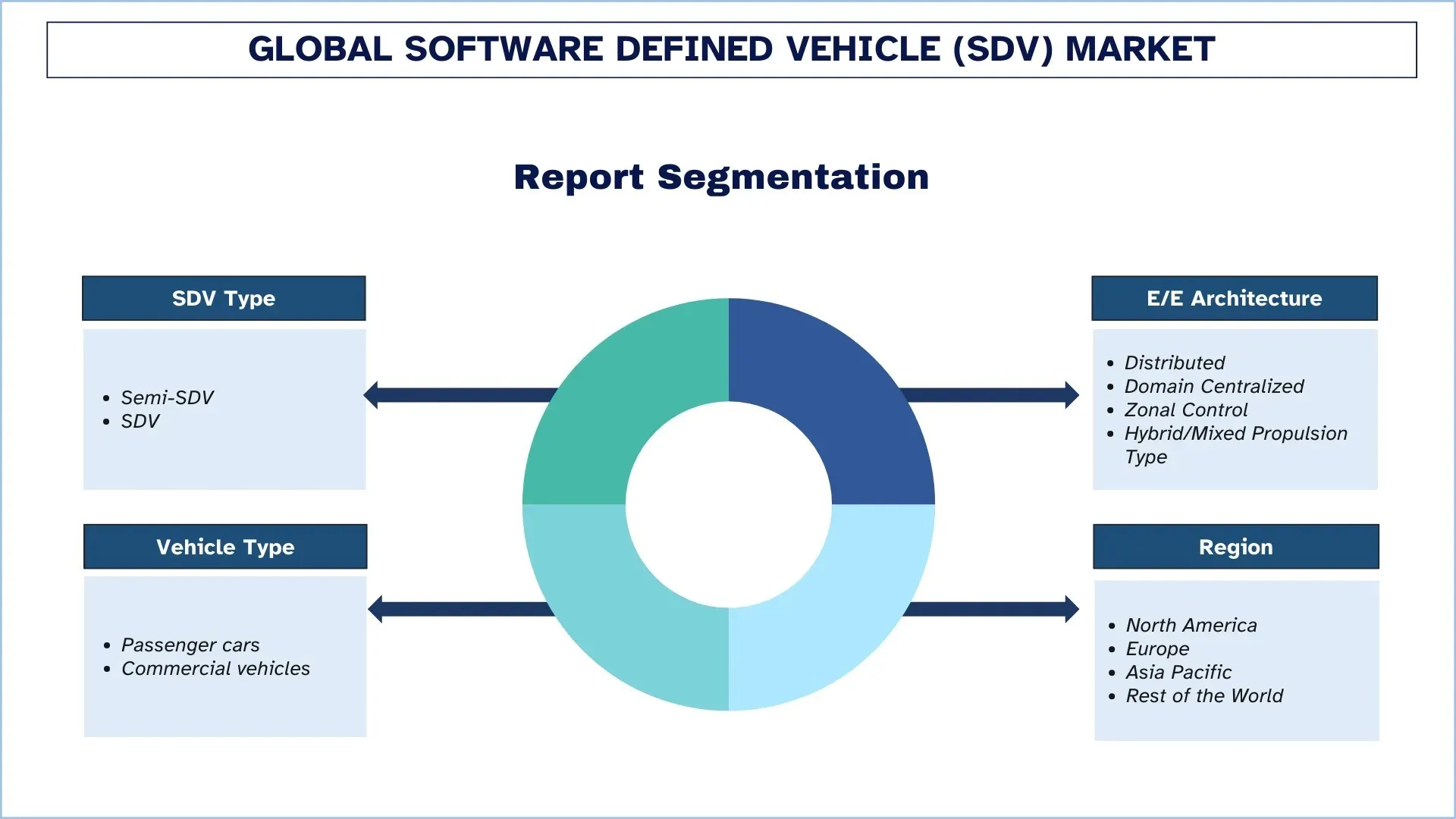

SDVタイプ(セミSDVおよびSDV)への重点;E/Eアーキテクチャ(分散型、ドメイン集中型、ゾーナル制御、およびハイブリッド/混合推進タイプ);車両タイプ(乗用車および商用車);および地域/国

世界のソフトウェア定義自動車(SDV)市場規模と予測

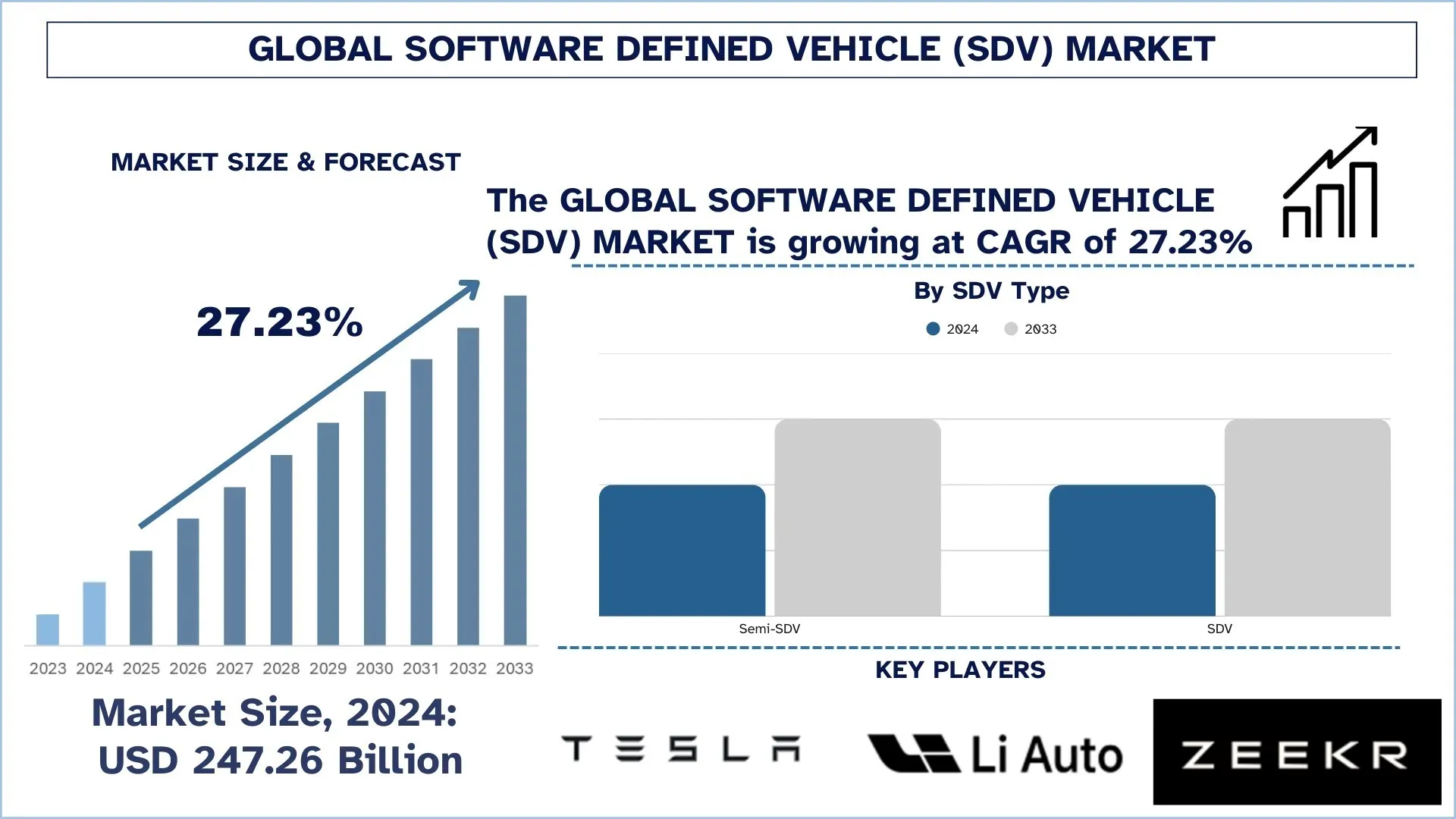

世界のソフトウェア定義自動車(SDV)市場は、2024年に2,472億6,000万米ドルと評価され、予測期間(2025年~2033年)中に約27.23%のCAGRで成長すると予想されています。この成長は、自動車の電化の加速、コネクテッド機能や継続的なアップグレード機能への需要の増加、乗用車や商用車におけるADASやデジタルコックピットシステムの複雑性の増大などが要因となっています。

ソフトウェア定義自動車(SDV)の市場分析

自動車システムはますます複雑化しており、現在の慣行では、幅広い運転、接続性、ライフサイクル環境において、安定した信頼性の高いソフトウェア機能が必要です。ソフトウェア定義自動車(SDV)は、需要の増加、高度な機能、サイバーセキュリティリスクの増大、電気自動車やコネクテッドカーの人気が高まるにつれてイノベーションサイクルが短縮されることなどにより、世界の市場において成長トレンドを企業にもたらしています。次世代の車両機能にとって最も重要なソリューションとして、SDVプラットフォームは、差別化されたユーザーエクスペリエンス、市場投入までの時間の短縮、デジタルサービスからの長期的な収益の鍵として、OEMやエコシステムパートナーに認識されています。これは、断片化されたECU中心の設計から、スケーラビリティを高め、配線構造の複雑さを軽減し、車両ライン全体でより効率的な機能実装を可能にする、集中コンピューティングおよびゾーン設計への代替によってもサポートされています。市場の成長には、OTAアップデート、クラウドネイティブ開発、ミドルウェア、車両の状態を監視し、ソフトウェアの品質を向上させ、機能の安全なリリースを可能にするリアルタイムデータパイプラインの戦略的な組み合わせも必要です。同時に、前年の高度なADASおよび初期の自律機能の開発は、安全重視のシステム、機能安全、サイバーセキュリティの基準と調和して動作する必要があるSDVスタックに負荷をかけ、車両アーキテクチャをよりスマートで、より応答性が高く、将来を見据えたものに変えています。

世界のソフトウェア定義自動車(SDV)市場動向

このセクションでは、当社の調査専門家チームが見出した、世界のソフトウェア定義自動車(SDV)市場のさまざまなセグメントに影響を与えている主要な市場動向について説明します。

集中コンピューティング + ゾーンE/Eアーキテクチャの展開

世界のソフトウェア定義自動車(SDV)市場を形成する最も明白なトレンドの1つは、集中型の高性能コンピューティング(HPC)およびソフトウェア中心のE/Eアーキテクチャへの業界全体の移行です。特に高度なADAS、豊富なデジタルコックピット、データ駆動型サービスなど、コンピューティング負荷がますます高まる車両では、OEMは数十もの機能固有のコントローラーを、多数のアプリケーションを実行でき、ソフトウェアの展開を標準化し、プラットフォーム全体で機能を拡張できる、より少ない数のより強力なコンピューティングノードに移行しています。このトレンドのペースは、集中コンピューティングによって車両ライン全体でのソフトウェアの再利用、一貫したサイバーセキュリティ制御、ハードウェアの変更ではなく制御されたソフトウェアリリースによるライフサイクルの改善が可能になるにつれて加速しています。また、より応答性の高い開発プラクティスが促進され、新機能の統合が迅速になり、診断が改善され、販売後の継続的な品質改善が可能になります。このトレンドの明確な例として、AUTOSARのアダプティブプラットフォーム設計ドキュメントでは、高度に自動化された運転のような将来の車の機能は、コンピューティングリソースの使用を必要とし、完全性およびセキュリティの要求の厳しさを満たす非常に複雑なソフトウェアを実装しており、ソフトウェアは高性能コンピューティングを提供し、無線アップデートをサポートするプラットフォームの必要性を推進する車両のライフサイクル全体を通して進化する必要があると述べています。

ソフトウェア定義自動車(SDV)の産業セグメンテーション

このセクションでは、世界のソフトウェア定義自動車(SDV)市場レポートの各セグメントにおける主要なトレンドの分析と、2025年から2033年までのグローバル、地域、国レベルでの予測を提供します。

セミSDVセグメントがソフトウェア定義自動車(SDV)市場を支配

SDVタイプに基づいて、世界のソフトウェア定義自動車(SDV)市場は、セミSDVとSDVにセグメント化されています。2024年には、セミSDVセグメントが最大の市場シェアを保持し、予測期間を通じてその優位性を維持すると予想されています。これは主に、ほとんどのOEMが現在、OTAアップデート、オンデマンド機能、コネクテッドサービス、ドメインレベルコントローラーなど、選択的なソフトウェア定義機能を備えた従来の分散ECUアーキテクチャを統合する移行段階にあるためです。これらの車は、集中コンピューティングおよびゾーン設計への完全な再設計を必要とせずに、より迅速な機能の展開、診断、ユーザーエクスペリエンスを通じて即座に機能を提供し、大量生産プログラムにとって最も現実的でスケーラブルです。ただし、SDVセグメントは、電化の加速、ADASの複雑さの増大、および統合された車両オペレーティングシステムと集中コンピューティングプラットフォームを開発するというOEMの戦略により、最も速い成長率を経験するでしょう。迅速なソフトウェア開発サイクル、クロスモデル機能の再利用、継続的なサイバーセキュリティパッチ、および持続的なデジタル収益をサポートするために、自動車メーカーはハードウェアの複雑さを増し、車両アーキテクチャがソフトウェアファーストであることを保証することによりライフサイクルパフォーマンスを向上させることを犠牲にして、完全なSDVスタックを検討しています。

分散セグメントがソフトウェア定義自動車(SDV)市場で最大の市場シェアを占めました。

E/Eアーキテクチャに基づいて、世界のソフトウェア定義自動車(SDV)市場は、分散型、ドメイン集中型、ゾーン制御型、ハイブリッド/混合型アーキテクチャにセグメント化されています。2024年には、分散セグメントが最大の市場シェアを保持し、予測期間を通じてその優位性を維持すると予想されています。これは主に、路上および現在の生産のほとんどの車両が、機能の追加が段階的であり、OEMがコスト制約を受け、再利用プラットフォームと使い慣れたサプライチェーンが普及している従来のECU集約型分散ネットワークに基づいているためです。これらのアーキテクチャは、車両の完全な再設計を必要とせずに、初期のSDV機能(基本的な接続性、診断、部分的なOTAアップデートを含む)を可能にします。したがって、これらは大量生産モデル全体で最も普及しているベースラインです。ただし、ゾーン制御セグメントは、OEMが集中コンピューティング、配線ハーネスの複雑さの軽減、および車両ライン全体でソフトウェア特性を効率的に拡張する必要性への移行により、最も速いペースで成長するでしょう。ゾーンアーキテクチャは、より効果的なハードウェアおよびソフトウェアのパーティショニング、より迅速な機能の配信、強化されたサイバーセキュリティオペレーション、およびより高度なADAS負荷のサポートを可能にし、自動車メーカーをよりスマートで、よりスケーラブルで、真にソフトウェアファーストの車両プラットフォームにします。

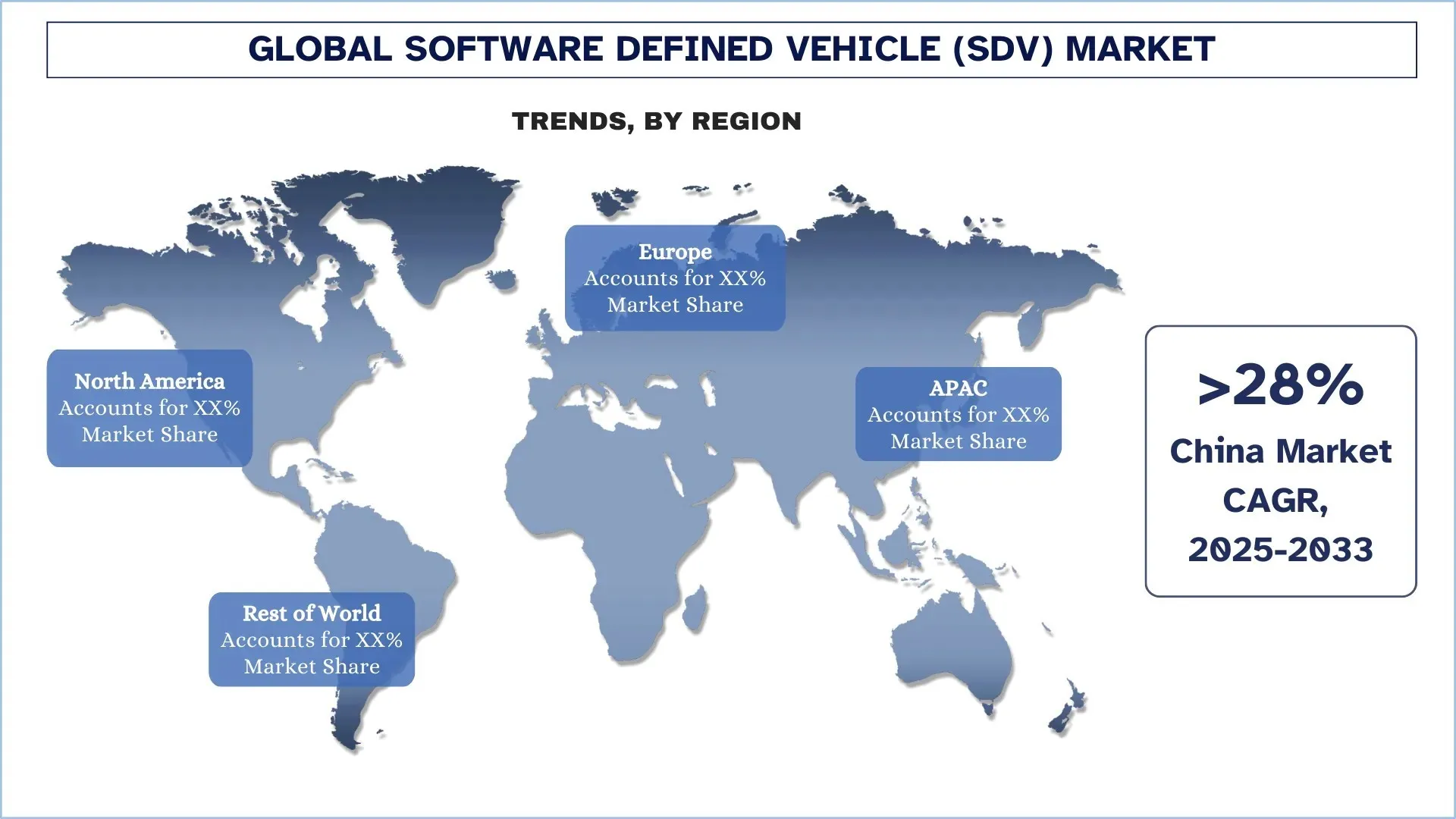

アジア太平洋地域が世界のソフトウェア定義自動車(SDV)市場を支配

アジア太平洋地域は、特に中国、日本、インドにおける車両製造および電子機器サプライチェーンの強力な基盤に支えられ、世界のSDV市場でリードしてきました。世界最大のOEM、半導体およびコンポーネント企業、大量のEVメーカーの一部がここに拠点を置いており、車両を差別化し、イノベーションサイクルを短縮するために、コネクテッドプラットフォーム、OTA対応アーキテクチャ、集中コンピューティングに対する大きな関心を生み出しています。特に電気自動車およびコネクテッドモデルの場合、車両生産が拡大するにつれて、高度なE/Eアーキテクチャ、ソフトウェアプラットフォーム、および統合された車両オペレーティングシステムも増加しています。新興市場における都市化の急増とデジタルテクノロジーの採用により、コネクテッドサービス、スマートコックピット、および安全性の向上に対する需要が加速しています。さらに、より洗練されたADAS機能とサイバーセキュリティ要件の開発は、安全性、ユーザーエクスペリエンス、およびライフサイクルアップデートの強化に重点を置いているこの地域によって推進されています。EV、デジタル製品、およびプラットフォームベースの製品アプローチの普及が進むにつれて、アジア太平洋地域はSDVの展開でリードしています。

中国が2024年にアジア太平洋ソフトウェア定義自動車(SDV)市場で支配的なシェアを保持

ソフトウェア定義自動車(SDV)市場における中国の支配は、主にその大規模な自動車生産と、次世代デジタル車両テクノロジーの急速な採用によるものです。同国には、OEM、ティア1サプライヤー、およびテクノロジーエコシステムプレーヤーの大規模な基盤があり、これが乗用車および商用プログラムにおけるSDVスタックの需要を加速させています。これは、OTAアップデート、インテリジェントコックピット、およびソフトウェア対応のADAS機能が主要な差別化要因となっている電気自動車およびコネクテッドカーにおける中国の強力な勢いによってさらに強化されており、自動車メーカーは集中コンピューティング、ドメイン/ゾーンE/Eアーキテクチャ、およびスケーラブルなミドルウェアへの投資を促しています。

ソフトウェア定義自動車(SDV)産業の競争環境

世界のソフトウェア定義自動車(SDV)市場は競争が激しく、グローバルおよび国際的な市場プレーヤーが多数存在します。主要なプレーヤーは、パートナーシップ、合意、コラボレーション、新製品の発売、地理的な拡大、および合併と買収など、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

ソフトウェア定義自動車(SDV)の上位企業

市場の主要なプレーヤーには、Tesla、Li Auto Inc.、ZEEKR、XPENG INC.、NIO、Rivian、The Ford Motor Company、General Motors、Volkswagen Group、およびValeoなどがあります。

ソフトウェア定義自動車(SDV)市場の最近の動向

- 2025年1月、XPENGは、インテリジェントな運転、安全性、およびパーソナライゼーションを強化するXOS 5.4 OTAアップデートのグローバルリリースを発表しました。機能には、安全のためのAIガード、スマート制限速度認識、複数の言語での拡張された音声制御、およびパーソナライズされたオペレーティングシステム2.0が含まれます。

- 2025年1月、Hyundai Motor Groupは、CES 2025でNVIDIAと提携し、AI、デジタルツイン、および生成AIを次世代のモビリティおよび製造システムに統合しました。このコラボレーションにより、NVIDIAの高度なシミュレーションおよびAIテクノロジーを使用して、自動運転を最適化し、車両設計を強化し、工場の効率を向上させることができます。

世界のソフトウェア定義自動車(SDV)市場レポートの範囲

レポート属性 | 詳細 |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | 27.23%のCAGRで加速 |

2024年の市場規模 | 2,472億6,000万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、世界のその他の地域 |

主な貢献地域 | アジア太平洋地域は、予測期間中に市場を支配すると予想されています。 |

対象となる主要国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、およびインド |

プロファイリングされた企業 | Tesla、Li Auto Inc.、ZEEKR、XPENG INC.、NIO、Rivian、The Ford Motor Company、General Motors、Volkswagen Group、およびValeo |

レポートの範囲 | 市場動向、ドライバー、および抑制;収益の見積もりと予測;セグメンテーション分析;需要と供給側の分析;競争環境;会社のプロファイリング |

対象セグメント | SDVタイプ別;E/Eアーキテクチャ別、車両タイプ別、および地域/国別 |

ソフトウェア定義自動車(SDV)市場レポートを購入する理由:

- この調査には、認証された主要な業界の専門家によって確認された市場規模の測定と予測分析が含まれています。

- レポートは、業界全体のパフォーマンスの概要を簡単にレビューします。

- レポートは、主要なビジネス財務、タイプポートフォリオ、拡張戦略、および最近の開発に主に焦点を当てて、著名な業界ピアの詳細な分析をカバーしています。

- 業界で普及しているドライバー、抑制、主要なトレンド、および機会の詳細な調査。

- この調査では、さまざまなセグメントにわたる市場を包括的にカバーしています。

- 業界の地域レベルでの詳細な分析。

カスタマイズオプション:

世界のソフトウェア定義自動車(SDV)市場は、要件またはその他の市場セグメントに応じて、さらにカスタマイズできます。これに加えて、UnivDatosは、お客様独自のビジネスニーズがある可能性があることを理解しています。したがって、お客様の要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

目次

グローバルSoftware-Defined Vehicle (SDV)市場分析(2023年~2033年)の調査方法

世界の主要地域における応用を評価するために、グローバルSoftware-Defined Vehicle (SDV)市場の過去の市場、現在の市場の推定、および将来の市場を予測しました。徹底的な二次調査を実施して、過去の市場データを収集し、現在の市場規模を推定しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く見直しました。さらに、Software-Defined Vehicle (SDV)バリューチェーン全体の業界専門家との詳細な主要インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。その後、市場の内訳とデータ三角測量の手法を用いて、業界のセグメントとサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

データ三角測量技術を用いて、市場全体の推定を確定し、グローバルSoftware-Defined Vehicle (SDV)市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。SDVタイプ、E/Eアーキテクチャ、車両タイプ、グローバルSoftware-Defined Vehicle (SDV)市場内の地域など、さまざまなパラメーターとトレンドを分析して、データをいくつかのセグメントとサブセグメントに分割しました。

グローバルSoftware-Defined Vehicle (SDV)市場調査の主な目的

本調査では、グローバルSoftware-Defined Vehicle (SDV)市場における現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。地域市場の魅力を強調し、業界関係者が未開拓の市場を開拓し、ファーストムーバーの優位性を獲得できるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模の分析:グローバルSoftware-Defined Vehicle (SDV)市場およびそのセグメントの現在の市場規模を評価し、金額(米ドル)で市場規模を予測します。

Software-Defined Vehicle (SDV)市場のセグメンテーション:調査のセグメントには、SDVタイプ、E/Eアーキテクチャ、車両タイプ、および地域が含まれます。

規制の枠組みとバリューチェーンの分析:Software-Defined Vehicle (SDV)業界の規制の枠組み、バリューチェーン、顧客行動、および競争環境を調査します。

地域分析:アジア太平洋、ヨーロッパ、北米、その他の地域などの主要地域について、詳細な地域分析を実施します。

会社概要と成長戦略:Software-Defined Vehicle (SDV)市場の会社概要と、急速に成長する市場を維持するために市場参加者が採用した成長戦略。

よくある質問 よくある質問

Q1: ソフトウェア定義車両(SDV)の世界市場の現在の規模と成長の可能性はどのくらいですか?

世界のソフトウェア定義自動車(SDV)市場規模は、2024年に2,472億6,000万米ドルと評価され、予測期間(2025年~2033年)中に年平均成長率(CAGR)27.23%で成長すると予測されています。

Q2: SDVタイプ別で、世界のSoftware-Defined Vehicle(SDV)市場で最大のシェアを占めているセグメントはどれですか?

セミSDVセグメントは、最も大きな市場を占めると予測されています。その理由は、ほとんどのOEMが現在移行期にあり、従来の分散型ECUアーキテクチャと、選択的なソフトウェア定義機能、OTAアップデート、feature-on-demand、コネクテッドサービス、およびドメインレベルコントローラーを統合しているためです。

Q3:世界のソフトウェア定義自動車(SDV)市場の成長を牽引する要因は何ですか?

• コネクテッドでアップグレード可能な車両に対する需要の増加

• ADASの複雑さとコンピューティングのニーズ

• OEMのライフサイクル収益モデルへの移行

Q4:世界のSoftware-Defined Vehicle(SDV)市場における新たなテクノロジーとトレンドは何ですか?

• 集中型コンピューティング + ゾーナルE/Eアーキテクチャの展開

• 車両OSとミドルウェアの標準化

Q5:グローバルなSoftware-Defined Vehicle(SDV)市場における主な課題は何ですか?

• レガシーアーキテクチャの移行

• ソフトウェアの才能とデリバリーの成熟度のギャップ

Q6:世界のSoftware-Defined Vehicle(SDV)市場を支配している地域はどこですか?

アジア太平洋地域は、特に中国、日本、インドにおける自動車製造および電子機器サプライチェーンの強固な基盤に支えられ、グローバルなSDV市場で主導的な地位を占めています。

Q7:世界のSoftware-Defined Vehicle(SDV)市場における主要なプレーヤーは誰ですか?

主な企業は以下のとおりです:

• テスラ

• Li Auto Inc.

• ZEEKR

• XPENG INC.

• NIO

• Rivian

• フォード・モーター

• ゼネラルモーターズ

• フォルクスワーゲン・グループ

• ヴァレオ

Q8: 電気自動車およびコネクテッドカーの普及拡大は、ソフトウェア定義自動車(SDV)市場の成長にどのように影響しますか?

• OTAファースト機能の期待:EVおよびコネクテッドカーは、機能のアップグレード、バグ修正、およびパフォーマンスの最適化のために頻繁なソフトウェアアップデートに依存しており、SDVスタックの需要を加速させています。

• 集中型コンピューティングの必要性:ソフトウェアコンテンツとADASワークロードの増加により、車両機能を効率的に管理するための集中型コンピューティングとスケーラブルなミドルウェアの必要性が高まっています。

• ライフサイクル価値の創造:OEMは、SDV機能を使用して、feature-on-demand、リモート診断、および継続的な改善を可能にし、長期的なデジタル収益の機会を創出します。

Q9: サイバーセキュリティおよびソフトウェアアップデートに関する規制は、SDV(ソフトウェア定義型自動車)の開発と普及に世界的にどのように影響を与えますか?

• ソフトウェアアップデートのコンプライアンス:UN R156などの規制により、ソフトウェアアップデート管理の要件が引き上げられ、OEMは堅牢なOTAガバナンスとトレーサビリティを実装する必要に迫られています。

• サイバーセキュリティの義務化:UN R155などのフレームワークにより、セキュア・バイ・デザインの開発、脆弱性管理、車両ライフサイクル全体にわたる安全なアップデートパイプラインに焦点が当てられています。

• 機能安全のアライメント:安全に関わる重要なソフトウェアおよびADAS機能には、より厳格な検証と制御されたリリースが必要であり、SDVプラットフォームのアーキテクチャとツールを形成しています。

関連 レポート

この商品を購入したお客様はこれも購入しました