Rynek dronów drukowanych w 3D: bieżąca analiza i prognoza (2025-2033)

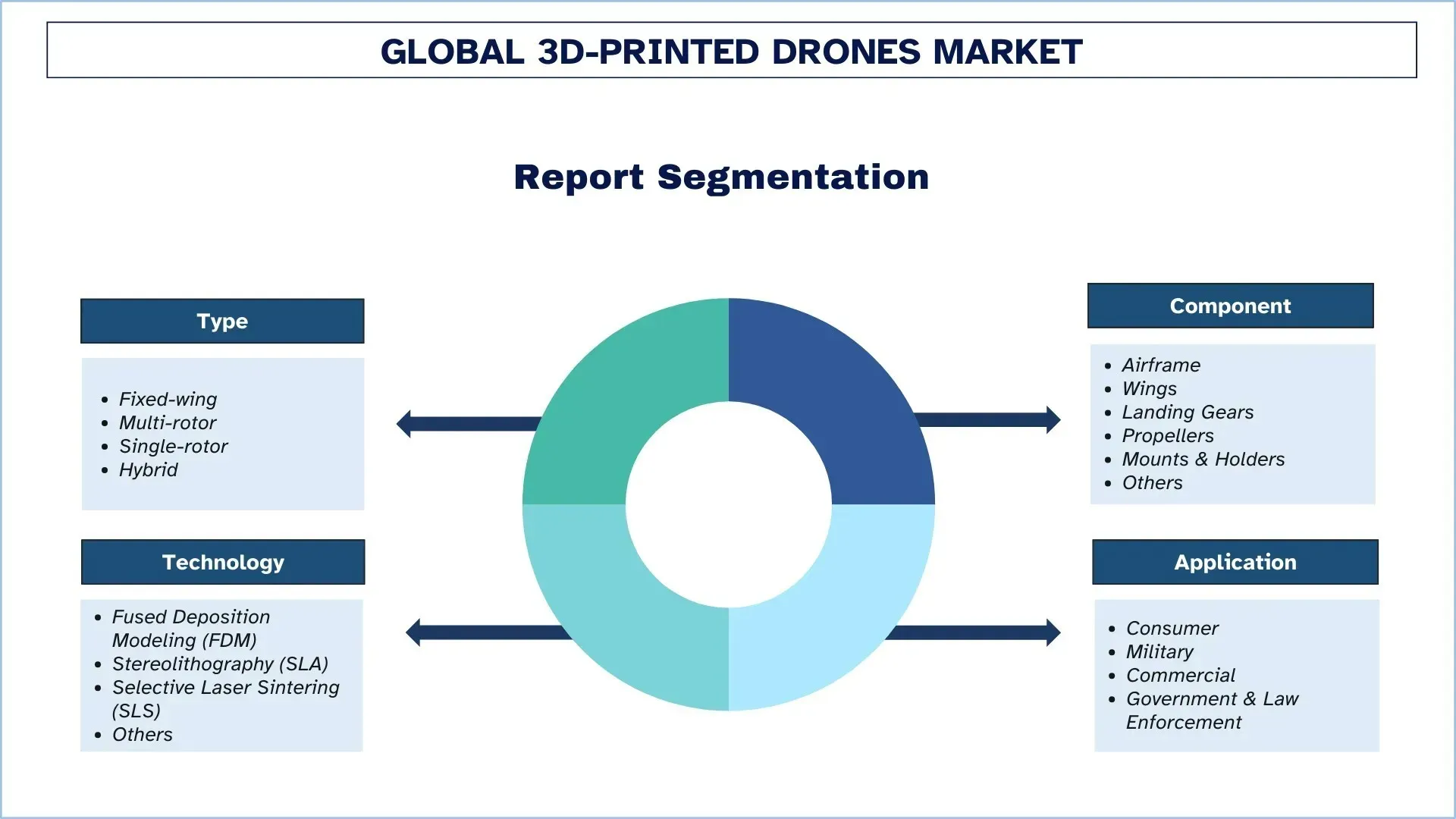

Nacisk na typ (stałopłat, wielowirnikowiec, jednowirnikowiec i hybrydowy); Komponent (płatowiec, skrzydła, podwozie, śmigła, mocowania i uchwyty oraz inne); Technologia (modelowanie metodą osadzania topionego materiału (FDM), stereolitografia (SLA), selektywne spiekanie laserowe (SLS) i inne); Zastosowanie (konsumenckie, wojskowe, komercyjne oraz rządowe i organy ścigania) oraz region/kraj

Globalna wielkość i prognozy rynku dronów drukowanych w 3D

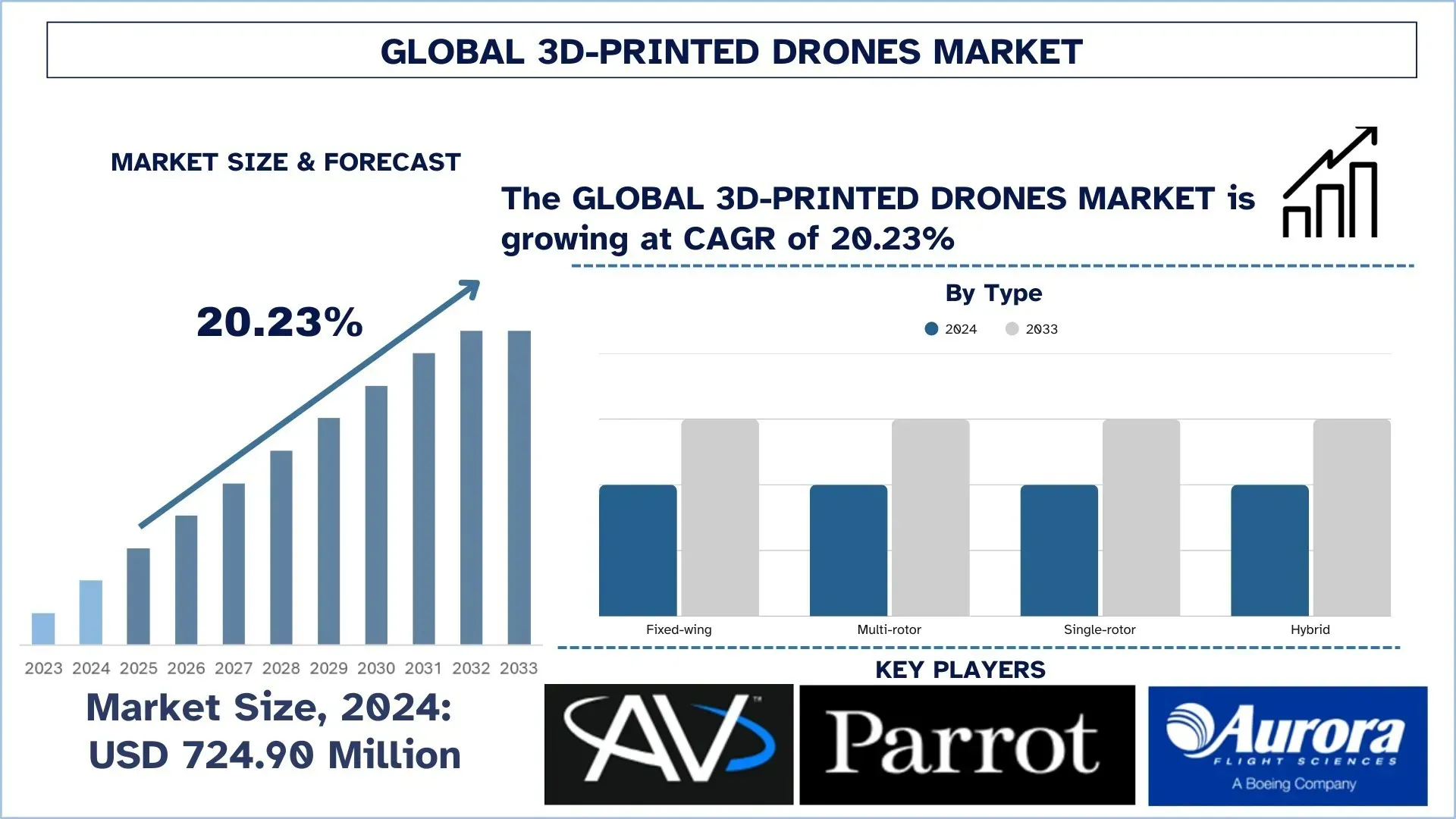

Wartość globalnego rynku dronów drukowanych w 3D wyniosła 724,90 mln USD w 2024 r. i oczekuje się, że w okresie prognozowania (2025-2033F) będzie rósł w dynamicznym tempie CAGR wynoszącym około 20,23% ze względu na fakt, że siły zbrojne na całym świecie wdrażają drony drukowane w 3D do misji obserwacyjnych, rozpoznawczych i taktycznych ze względu na ich modułowość i szybkie możliwości produkcyjne.

Analiza rynku dronów drukowanych w 3D

Postęp w dziedzinie dronów drukowanych w 3D stanowi istotny rozwój, który zapewnia elastyczne, bezzałogowe systemy lotnicze i robotyczne, które są dostępne po niskich kosztach w wielu sektorach. Rynek umożliwia rewolucyjne zmiany w nowoczesnych operacjach lotniczych dzięki jednoczesnemu dostarczaniu szybkiego prototypowania z elastycznością projektowania i możliwościami efektywnego wykorzystania materiałów. Technologia umożliwia szybką produkcję niedrogich, skomplikowanych komponentów, co przyspiesza proste prototypowanie części do dronów. Zastosowania znajdują się w operacjach obronnych, a także w sektorach rolnictwa i logistyki, kontroli środowiska i sytuacjach awaryjnych. Technologia dronów przekształciła harmonogramy dostaw na rynku, tworząc jednocześnie niezależne sieci dostaw i rozwijając innowacyjne procesy przemysłowe w różnych sektorach. Ich wymagania dotyczą dronów, które są lekkie, mają aerodynamiczną konstrukcję i szybką adaptację do profilu misji dzięki możliwościom zapewnianym przez produkcję przyrostową. Niezrównana szybkość wdrażania i możliwość dostosowania operacji to kluczowe zalety dronów drukowanych w technologii 3D. Rosnący popyt na produkty wynika z przełomowych osiągnięć w dziedzinie materiałów kompozytowych i systemów nawigacyjnych sterowanych sztuczną inteligencją, a także z wykorzystania dronów w operacjach przedsiębiorstw i infrastrukturze inteligentnych miast. W kwietniu 2024 r. Siły Powietrzne USA zademonstrowały swoją zdolność do tworzenia w pełni funkcjonalnych bezzałogowych systemów powietrznych (UAS) drukowanych w 3D, które wymagały zaledwie 24 godzin od projektu do wdrożenia w bazie Sił Powietrznych Eglin na Florydzie. Demonstracja z programu stypendialnego Blue Horizons pokazała sześć zespołów dronów, w tym system ratowania personelu o wadze 8 funtów, którego ukończenie zajęło zaledwie 22,5 godziny. Zespół Black Phoenix nawiązał współpracę z Titan Dynamics, aby wykorzystać zautomatyzowane oprogramowanie do projektowania, które zoptymalizowało aerodynamikę dronów w czasie krótszym niż 10 minut.

Globalne trendy na rynku dronów drukowanych w 3D

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku dronów drukowanych w 3D, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Integracja lekkich materiałów kompozytowych

Wśród głównych trendów na rynku dronów drukowanych w 3D, integracja lekkich materiałów kompozytowych jest najbardziej widoczna. Materiały te obejmują polimery wzmocnione włóknem węglowym i zaawansowane termoplasty. Materiały te są lekkie, bardzo wytrzymałe i przyczyniają się do znacznego wydłużenia czasu lotu dronów, zwiększenia ładowności i zwrotności. Pierwsza australijska firma UAV, Carbonix, była pionierem w zastosowaniu druku FDM wzmocnionego węglem w produkcji UAV o długim czasie lotu do monitorowania i badania środowiska. W marcu 2024 r. firma skróciła czas realizacji o 60% i uzyskała znaczne oszczędności na wadze każdego drona, co w rzeczywistości poprawiło wydajność powietrzną i trwałość operacji w wymagającym środowisku pracy. Podobnie, ośrodki badawcze w branży lotniczej i kosmicznej badają oprogramowanie do projektowania generatywnego w połączeniu z produkcją przyrostową, aby opracować drony o strukturach kratowych i geometriach wewnętrznych, które minimalizują zużycie materiałów i maksymalizują wytrzymałość. To nie tylko rewolucjonizuje sposób projektowania aerodynamicznego i budowy trwałych dronów, ale także dobrze wpisuje się w globalny program zrównoważonego rozwoju poprzez ograniczenie strat materiałowych i śladu węglowego podczas produkcji.

Segmentacja branży dronów drukowanych w 3D

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku dronów drukowanych w 3D, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Rynek dronów wielowirnikowych dominuje na rynku dronów drukowanych w 3D

W oparciu o typ, rynek dronów drukowanych w 3D jest podzielony na drony stałopłatowe, wielowirnikowe, jednowirnikowe i hybrydowe. W 2024 r. rynek dronów wielowirnikowych drukowanych w 3D zdominował i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozowania. Stale rosnący wzrost bezzałogowych statków powietrznych wielowirnikowych wynika z ich dużej wszechstronności, stabilności i łatwości modyfikacji projektu osiągniętej dzięki produkcji przyrostowej. Drony wielowirnikowe najlepiej nadają się do zastosowań wymagających zawisania, pionowego startu i lądowania (VTOL) oraz precyzyjnego manewrowania, takich jak fotografia lotnicza, nadzór, inspekcja i dostawa. Druk 3D w tej dziedzinie pozwala na uzyskanie lekkiej, ale mocnej ramy, szybkiego prototypowania i ekonomicznej metody produkcji - niezbędnej w sektorze komercyjnym i obronnym, gdzie kluczowe znaczenie ma dostosowanie do konkretnych misji i szybkie wdrożenie. Ponadto wzrost segmentu jest również wspierany przez zwiększone finansowanie dronów zintegrowanych ze sztuczną inteligencją, ulepszenia w bateriach i zwiększone zapotrzebowanie na możliwości produkcji na żądanie. Możliwości szybkiego dostosowywania komponentów dronów do unikalnych potrzeb związanych z lotem sprzyjają drukowanym w 3D dronom wielowirnikowym w różnych branżach, w tym w rolnictwie, logistyce miejskiej i reagowaniu na katastrofy.

Segment płatowca dominuje na rynku dronów drukowanych w 3D.

W oparciu o komponenty, rynek dronów drukowanych w 3D jest podzielony na płatowce, skrzydła, podwozie, śmigła, mocowania i uchwyty oraz inne. Segment płatowca miał największy udział w rynku w 2024 r. Płatowiec jest najważniejszą konstrukcją każdego drona, na której znajdują się systemy o znaczeniu krytycznym dla misji, takie jak napęd, nawigacja i wsparcie ładunku. Druk 3D przekształcił produkcję płatowców z długiej i kosztownej procedury w bardzo szybką i tanią, dzięki czemu ta dziedzina ma kluczowe znaczenie dla skalowania branży produkcji dronów poprzez produkcję lekkich, mocnych i aerodynamicznych konstrukcji. Popyt jest dodatkowo napędzany przez możliwość dostosowywania płatowców do specjalnych zadań, od nadzoru po dostawy, opryski rolnicze i inspekcję infrastruktury. Ramy opracowane w technologii produkcji przyrostowej to na przykład polimery wzmocnione włóknem węglowym i termoplasty o wysokiej wytrzymałości, które w znacznym stopniu poprawiają integralność strukturalną, nie dodając jednocześnie zbyt dużej wagi. Innym aspektem, który charakteryzuje płatowce drukowane w 3D, jest modułowość. Konserwacja będzie również obejmować szybsze iteracje i naprawy w terenie, które minimalizują przestoje maszyn i koszty operacji. Zapewniając, że przyszłe komponenty płatowca są projektowane z myślą o adaptacji, wydajności i wysokowydajnych systemach dronów, postępy obejmują operacyjne drony w procesach komercyjnych, obronnych i reagowania kryzysowego.

Ameryka Północna zdominowała globalny rynek dronów drukowanych w 3D

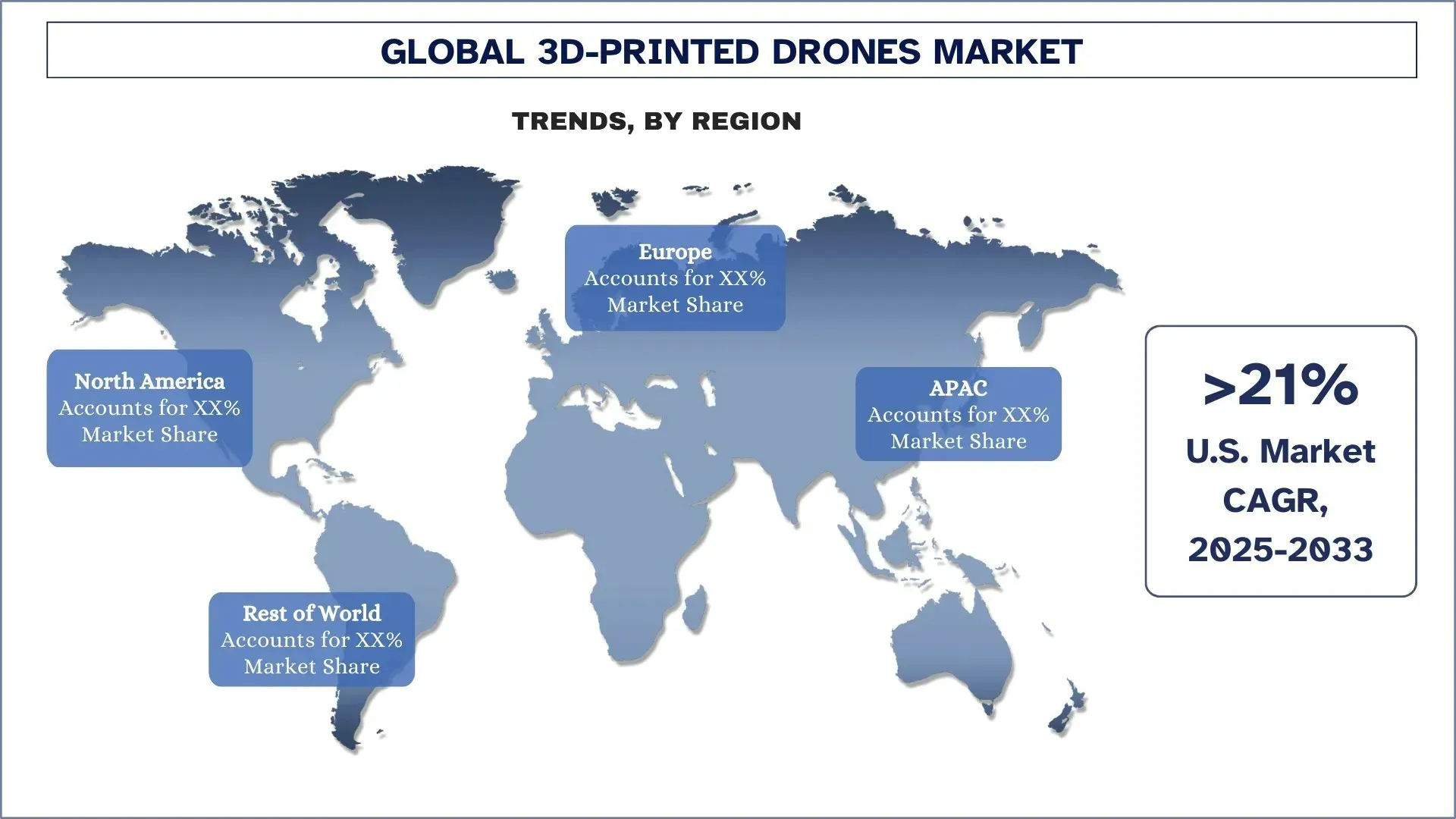

Rynek dronów drukowanych w 3D w Ameryce Północnej zdominował globalny rynek dronów drukowanych w 3D w 2024 r. i prognozuje się, że utrzyma tę pozycję w okresie prognozowania. Wynika to z wczesnego wdrożenia tej technologii w przemyśle lotniczym i obronnym, a zwłaszcza w projektowaniu dronów, oraz z szerokiej obecności producentów. Ponadto Stany Zjednoczone i ich agencje, takie jak Departament Obrony USA, konsekwentnie inwestują w najnowsze technologie, takie jak druk 3D, poprzez inicjatywy takie jak Defense Innovation Unit (DIU) i partnerstwa ze startupami i instytucjami akademickimi. Na przykład w styczniu 2025 r. Siły Powietrzne USA przyznały firmie Firestorm Labs 5-letni kontrakt IDIQ o wartości 100 milionów USD na opracowanie bezzałogowych systemów powietrznych (UAS) drukowanych w 3D. Kontrakt wspiera modułowe projekty z zaawansowaną autonomią, a nacisk kładziony jest na UAS Grupy 1-3 do celów wywiadowczych, obserwacyjnych i wsparcia taktycznego. Firestorm Labs będzie realizować prace w ramach kontraktu do 16 grudnia 2031 r., wykorzystując produkcję przyrostową do lokalnej produkcji, aby uniknąć zależności od łańcucha dostaw. Z drugiej strony agencje korzystają z innych usług i aplikacji w ramach zastosowania dronów drukowanych w 3D. Nadzór, reagowanie na katastrofy i operacje taktyczne prowadzone przez amerykańskie służby celne i ochronę granic, FEMA i lokalne organy ścigania, wraz z tymi innymi obszarami zastosowań, technologia ta znajduje coraz większą akceptację w sektorach rządowych. Ameryka Północna zdominowała dziedzinę testowania w świecie rzeczywistym i wdrażania systemów dronów drukowanych w 3D. Programy testowe w rolnictwie, logistyce (dostawy na ostatniej mili) i monitorowaniu infrastruktury dostarczają dane na żywo i studia przypadków, które zachęcają do dalszych inwestycji i skalowania.

Stany Zjednoczone miały dominujący udział w rynku dronów drukowanych w 3D w Ameryce Północnej w 2024 r.

USA przodują na rynku dronów drukowanych w 3D, wspierane przez rozwiniętą infrastrukturę obronną, silny ekosystem produkcji przyrostowej i duże inwestycje w badania i rozwój w sektorze lotniczym i kosmicznym. Amerykańskie jednostki wojskowe priorytetowo traktują szybkie prototypowanie i wdrażanie dronów do celów zorientowanych na misję, dla których druk 3D doskonale się nadaje, ponieważ jest szybki i może być produkowany lokalnie. Zakłady takie jak Lockheed Martin i Raytheon, obok wschodzących firm, takich jak Firestorm Labs, pchają do przodu postępy w druku 3D w taktycznych systemach dronów. Ponadto ich przewagę wzmacniają amerykańskie wysiłki rządowe, takie jak program Blue sUAS, który promuje bezpieczne, lokalnie produkowane UAV.

Konkurencyjność na rynku dronów drukowanych w 3D

Globalny rynek dronów drukowanych w 3D jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci dronów drukowanych w 3D

Niektórzy z głównych graczy na rynku to AeroVironment, Inc., Parrot Drones SAS, AURORA FLIGHT SCIENCES (A Boeing Company), RapidFlight, Northrop Grumman, Firestorm Labs, Inc., Skydio, Inc., BAE Systems, DJI i General Atomics.

Najnowsze wydarzenia na rynku dronów drukowanych w 3D

W lutym 2025 r. firma AeroVironment otrzymała trzecie zamówienie na systemy amunicji krążącej Switchblade o wartości 288 mln USD w ramach wieloletniego kontraktu z Armią USA o wartości 990 mln USD.

W styczniu 2025 r. firma Kratos Defense & Security Solutions zabezpieczyła rozszerzenie kontraktu z US Marine Corps o wartości 34,8 mln USD w celu ulepszenia bezzałogowego systemu powietrznego (UAS) XQ-58A Valkyrie. Rozszerzenie wspiera integrację systemu misji dla inicjatywy Tactical Aircraft Marine Corps.

W kwietniu 2024 r. firma Firestorm Labs, Inc. zabezpieczyła 12,5 mln USD w finansowaniu zalążkowym. Rundzie inwestycyjnej przewodziła firma Lockheed Martin Ventures, a wśród inwestorów znalazły się również znane firmy z branży obronnej. Inwestycja ma na celu rozwój technologii produkcji dronów Firestorm Labs, aby sprostać wymaganiom współczesnej wojny i poprawić interoperacyjność w zastosowaniach obronnych.

W 2023 r. firma Boeing zaprezentowała nową linię bezzałogowych statków powietrznych (UAV), które zawierają komponenty drukowane w 3D, co zwiększa wydajność i obniża koszty produkcji.

Zakres raportu dotyczącego globalnego rynku dronów drukowanych w 3D

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozowania | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 20,23% |

Wielkość rynku w 2024 r. | 724,90 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region kontrybuujący | Oczekuje się, że Ameryka Północna będzie dominować na rynku w okresie prognozowania. |

Kluczowe kraje objęte raportem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia, Korea Południowa i Indie |

Profilowane firmy | AeroVironment, Inc., Parrot Drones SAS, AURORA FLIGHT SCIENCES (A Boeing Company), RapidFlight, Northrop Grumman, Firestorm Labs, Inc., Skydio, Inc., BAE Systems, DJI i General Atomics |

Spis treści

Metodologia Badań dla Globalnej Analizy Rynku Dronów Drukowanych w 3D (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku dronów drukowanych w 3D, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby potwierdzić te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Ponadto przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości dronów drukowanych w 3D. Po zatwierdzeniu danych rynkowych za pomocą tych wywiadów, użyliśmy podejścia odgórnego i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku dronów drukowanych w 3D. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj, komponent, technologię, zastosowanie i regiony w globalnym rynku dronów drukowanych w 3D.

Główny Cel Badania Globalnego Rynku Dronów Drukowanych w 3D

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku dronów drukowanych w 3D, zapewniając strategiczne spostrzeżenia dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku globalnego rynku dronów drukowanych w 3D i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Dronów Drukowanych w 3D: Segmenty w badaniu obejmują obszary rodzaju, komponentu, technologii, zastosowania i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży dronów drukowanych w 3D.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm na rynku dronów drukowanych w 3D oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybkiego wzrostu rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość globalnego rynku dronów drukowanych w 3D i jego potencjał wzrostu?

Globalny rynek dronów drukowanych w 3D został wyceniony na 724,90 mln USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 20,23% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w globalnym rynku dronów drukowanych w 3D, pod względem Typu?

Rynek multirotorów zdominował rynek i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozy. Rozwój bezzałogowych statków powietrznych typu multirotor wynika z ich dużej wszechstronności, stabilności i łatwości modyfikacji projektu, osiągniętej dzięki produkcji addytywnej.

Pytanie 3: Jakie są czynniki napędzające wzrost globalnego rynku dronów drukowanych w 3D?

• Popyt na szybkie prototypowanie i personalizację: Druk 3D umożliwia szybsze iteracje projektowe i konfiguracje dronów dostosowane do konkretnych misji, skracając czas wprowadzenia produktu na rynek i umożliwiając masową personalizację.

• Rosnące zastosowanie w wojsku i obronności: Siły zbrojne na całym świecie wdrażają drony drukowane w 3D do celów obserwacyjnych, rozpoznawczych i taktycznych ze względu na ich modułowość i szybkie możliwości produkcyjne.

• Coraz częstsze wykorzystanie w sektorach komercyjnych: Branże takie jak rolnictwo, logistyka, górnictwo i infrastruktura wykorzystują drony z komponentami drukowanymi w 3D w celu obniżenia kosztów i zwiększenia efektywności operacyjnej.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku dronów drukowanych w 3D?

• Integracja lekkich materiałów kompozytowych: Rosnące wykorzystanie filamentów i termoplastów wzbogaconych włóknem węglowym w celu zwiększenia wytrzymałości lotu i ładowności.

• Zlokalizowana produkcja na żądanie: Użytkownicy wojskowi i przemysłowi tworzą mobilne laboratoria druku 3D w celu wytwarzania dronów lub części w pobliżu stref rozmieszczenia.

• Optymalizacja projektowania dronów oparta na sztucznej inteligencji: Wykorzystanie sztucznej inteligencji i projektowania generatywnego w tworzeniu aerodynamicznie zoptymalizowanych struktur, które są drukowane w 3D przy minimalnym marnotrawstwie materiałów.

P5: Jakie są kluczowe wyzwania na globalnym rynku dronów drukowanych w 3D?

• Wysoka początkowa inwestycja w przemysłowe drukarki 3D: Chociaż drukarki 3D na biurko są przystępne cenowo, wysokowydajne systemy odpowiednie do produkcji dronów pozostają kapitałochłonne dla małych firm.

• Ograniczenia strukturalne drukowanych materiałów: Chociaż następuje poprawa, tworzywa sztuczne i kompozyty drukowane w 3D często nie mają wytrzymałości i trwałości tradycyjnych materiałów lotniczych w ekstremalnych warunkach.

• Brak standaryzacji części do dronów i procesów drukowania: Brak ogólnobranżowych standardów dla drukowanych w 3D części UAV stwarza wyzwania związane z interoperacyjnością i zapewnieniem jakości.

P6: Który region dominuje na globalnym rynku dronów drukowanych w 3D?

Rynek dronów drukowanych w 3D w Ameryce Północnej zdominował globalny rynek dronów drukowanych w 3D w 2024 roku i prognozuje się, że utrzyma tę pozycję w okresie prognozy. Wynika to z wczesnego przyjęcia tej technologii w przemyśle lotniczym i obronnym, a zwłaszcza w projektowaniu dronów, oraz z szerokiej obecności producentów. Dodatkowo, Stany Zjednoczone i ich agencje, takie jak Departament Obrony USA, konsekwentnie inwestują w najnowsze technologie, takie jak druk 3D, poprzez inicjatywy takie jak Defense Innovation Unit (DIU) oraz partnerstwa ze startupami i instytucjami akademickimi. Na przykład w styczniu 2025 roku Siły Powietrzne USA przyznały firmie Firestorm Labs 5-letni kontrakt IDIQ o wartości 100 milionów USD na rozwój bezzałogowych systemów powietrznych (UAS) drukowanych w 3D. Kontrakt wspiera modułowe projekty z zaawansowaną autonomią, a nacisk kładziony jest na UAS Grupy 1-3 do celów wywiadowczych, obserwacyjnych i wsparcia taktycznego. Firestorm Labs będzie realizować prace w ramach kontraktu do 16 grudnia 2031 roku, wykorzystując produkcję addytywną do lokalnej produkcji, aby uniknąć zależności od łańcucha dostaw.

P7: Kim są kluczowi gracze na globalnym rynku dronów drukowanych w 3D?

Do wiodących firm zajmujących się dronami drukowanymi w 3D należą:

• AeroVironment, Inc.

• Parrot Drones SAS

• AURORA FLIGHT SCIENCES ( A Boeing Company)

• RapidFlight

• Northrop Grumman

• Firestorm Labs, Inc

• Skydio, Inc.

• BAE Systems

• DJI

• General Atomics

P8 Jak otoczenie regulacyjne wpływa na komercjalizację i adopcję dronów drukowanych w 3D w różnych regionach?

• Przeszkody związane z certyfikacją: Organy regulacyjne, takie jak FAA (USA) i EASA (Europa), nakładają surowe normy zdatności do lotu na komponenty dronów drukowane w 3D, co spowalnia wprowadzanie produktów na rynek. Na przykład, w 2023 r. opóźniona certyfikacja przez FAA części konstrukcyjnych drukowanych w 3D tymczasowo utrudniła działalność amerykańskim producentom dronów.

• Różnice regionalne: Kraje z elastycznymi przepisami (np. ZEA, Singapur) stają się poligonami doświadczalnymi dla szybkiego wdrażania, podczas gdy regiony o bardziej rygorystycznych przepisach (np. UE) doświadczają wolniejszego tempa adaptacji. Zgodność DJI z łagodnymi chińskimi przepisami dotyczącymi dronów umożliwiła szybsze skalowanie produkcji drona rolniczego Agras do oprysków drukowanego w 3D.

• Implikacje dla inwestorów: Firmy, które z powodzeniem radzą sobie ze złożonością regulacyjną (np. poprzez partnerstwa w zakresie materiałów wstępnie certyfikowanych), zyskują zaufanie inwestorów, czego przykładem jest wycena Relativity Space na 1,2 miliarda dolarów po uzyskaniu kontraktów wojskowych na projekty zgodne z przepisami.

P9: Jaką rolę odgrywają strategiczne partnerstwa i współpraca w przyspieszeniu innowacji na rynku dronów drukowanych w 3D?

• Synergie Technologiczne: Współpraca między firmami zajmującymi się drukiem 3D (np. Stratasys) i producentami dronów (np. Parrot) integruje zaawansowane materiały (takie jak Antero 800NA) w projektach UAV, zwiększając ich trwałość. Partnerstwo Airbusa z Materialise obniżyło koszty produkcji dronów o 30% dzięki zoptymalizowanym procesom drukowania.

• Dostęp do Rynku: Wspólne przedsięwzięcia, takie jak sojusz Boeinga z Safranem w zakresie drukowanych w 3D dronów wojskowych, pomagają w penetracji sektorów obronnych z ugruntowanymi łańcuchami dostaw. Podobnie, start-upy takie jak Carbon3D nawiązały współpracę z Siemens, aby uzyskać dostęp do klientów przemysłowych.

• Zaufanie Inwestorów: Strategiczne sojusze sygnalizują walidację rynkową i skalowalność. Inwestorzy faworyzowali Beta Technologies po jej współpracy z Archer Aviation w celu opracowania drukowanych w 3D taksówek powietrznych, co odzwierciedla zaufanie do innowacji międzybranżowych.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek czujników pochodzenia lotniczego: aktualna analiza i prognoza (2025-2033)

Nacisk na typ czujnika (czujniki temperatury, czujniki ciśnienia, czujniki wibracji, czujniki płomienia i inne); Dostawca usług (OEM i rynek wtórny); Użytkownik końcowy (przemysł, żegluga, lotnictwo i obrona, energetyka oraz ropa naftowa i gaz); oraz Region/Kraj

Rynek dronów kamikadze: aktualna analiza i prognoza (2026-2034)

Nacisk na Typ (System Stałopłatowy i System Wirnikowy); Zasięg (Krótki zasięg (10-20 km), Średni zasięg (20-100 km) i Długi zasięg (>100 km)); Platforma (Naziemna, Powietrzna i Morska); Autonomia (Człowiek w pętli i W pełni Autonomiczny); oraz Region/Kraj

Rynek systemów przeciwdziałania bezzałogowym statkom powietrznym: bieżąca analiza i prognoza (2025-2033)

Nacisk na platformę (systemy naziemne, systemy powietrzne i systemy morskie / okrętowe); Technologia (radar, RF, EO/IR, laser, kinetyka i inne); Użytkowanie (obrona i wojsko, bezpieczeństwo wewnętrzne i organy ścigania, infrastruktura krytyczna oraz komercja i przemysł); oraz Region/Kraj

Rynek samolotów turbośmigłowych na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Nacisk według typu statku powietrznego (lekkie samoloty turbośmigłowe, średnie samoloty turbośmigłowe i ciężkie samoloty turbośmigłowe), według użytkownika końcowego (rząd i obrona, operatorzy komercyjni i operatorzy prywatni), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)