Rynek czujników pochodzenia lotniczego: aktualna analiza i prognoza (2025-2033)

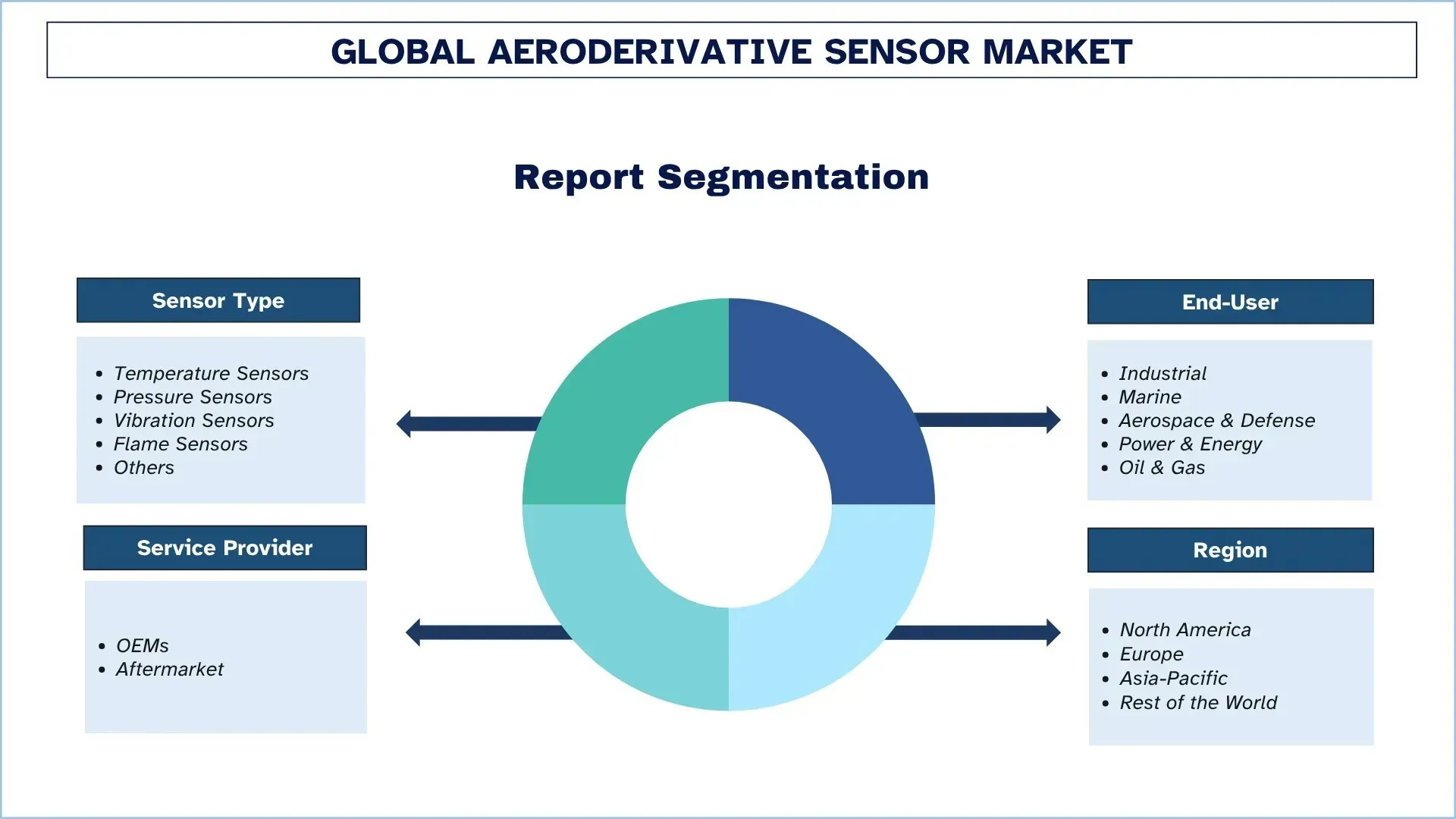

Nacisk na typ czujnika (czujniki temperatury, czujniki ciśnienia, czujniki wibracji, czujniki płomienia i inne); Dostawca usług (OEM i rynek wtórny); Użytkownik końcowy (przemysł, żegluga, lotnictwo i obrona, energetyka oraz ropa naftowa i gaz); oraz Region/Kraj

Globalny rozmiar i prognoza rynku czujników aeropochodnych

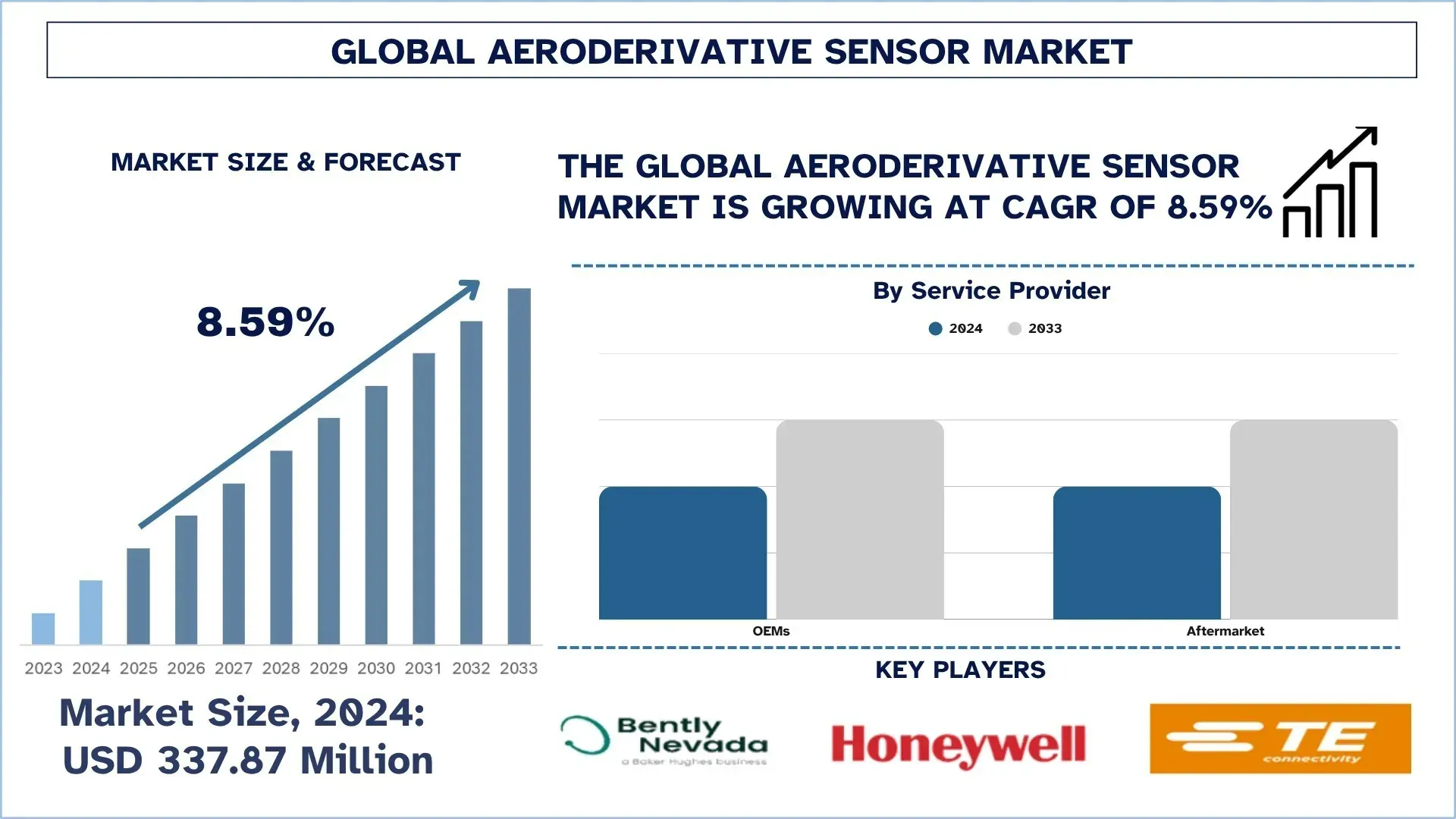

Globalny rynek czujników aeropochodnych został wyceniony na 337,87 mln USD w 2024 r. i oczekuje się, że w okresie prognozy (2025-2033F) będzie rósł w silnym tempie CAGR wynoszącym około 8,59%, dzięki postępowi w technologiach czujników wysokotemperaturowych i zminiaturyzowanych, rosnącemu naciskowi na efektywność operacyjną i zarządzanie cyklem życia zasobów oraz rosnącej modernizacji starzejącej się infrastruktury turbin.

Analiza rynku czujników aeropochodnych

Rynek czujników aeropochodnych wykazuje szybki wzrost, napędzany rosnącym zapotrzebowaniem na wydajne monitorowanie turbin i rozwiązania w zakresie konserwacji predykcyjnej. Rynek jest umiarkowanie skonsolidowany, a wiodące firmy priorytetowo traktują innowacje, integrację cyfrową i strategiczne partnerstwa, aby zwiększyć swoją przewagę konkurencyjną. Wraz z tym wzrost jest wspierany głównie przez ekspansję w sektorach wytwarzania energii, ropy i gazu, morskim i przemysłowym. Na przykład, we wrześniu 2023 r. firma Baker Hughes zaprezentowała czujniki ciśnienia Druck przystosowane do pomiaru wodoru, przeznaczone do turbin gazowych i zastosowań wodorowych, zapewniające lepszą dokładność, trwałość i niezawodność oraz wspierające rosnące wykorzystanie zaawansowanych technologii czujnikowych w sektorze energetycznym i przemysłowym. Ponadto, wdrażanie technologii IoT i inteligentnych czujników poprawia efektywność operacyjną i dokładność danych. Jednocześnie trendy wzrostu regionalnego wykazują silny popyt w Ameryce Północnej i szybki wzrost w regionie Azji i Pacyfiku, napędzany industrializacją i rozwojem infrastruktury energetycznej.

Globalne trendy na rynku czujników aeropochodnych

Ta sekcja omawia kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku czujników aeropochodnych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rosnące wdrażanie czujników bezprzewodowych i inteligentnych

Rosnące wdrażanie czujników bezprzewodowych i inteligentnych zmienia rynek czujników aeropochodnych, umożliwiając monitorowanie w czasie rzeczywistym, poprawę dokładności danych i zwiększenie efektywności operacyjnej. Czujniki te zmniejszają zapotrzebowanie na złożone okablowanie, obniżając koszty instalacji i konserwacji, jednocześnie zwiększając elastyczność wdrażania. Jednocześnie integracja z platformami Industrial IoT umożliwia bezproblemową transmisję danych, zdalną diagnostykę i możliwości konserwacji predykcyjnej. Ponadto inteligentne czujniki wyposażone w zaawansowane analizy i funkcje autodiagnostyczne poprawiają niezawodność i wydajność systemów aeropochodnych. Na przykład, w październiku 2024 r. firma Yokogawa Electric Corporation wprowadziła przeciwwybuchowe bezprzewodowe urządzenie do monitorowania odwadniaczy parowych, umożliwiające zdalne monitorowanie na dużych obszarach i konserwację predykcyjną. Rozwiązanie to wykorzystuje Industrial IoT i komunikację LoRaWAN, zwiększając efektywność operacyjną, minimalizując straty energii i ułatwiając śledzenie wyposażenia w czasie rzeczywistym w zakładach przemysłowych. Jednocześnie trwająca transformacja cyfrowa w różnych sektorach napędza światowe wdrażanie bezprzewodowych i inteligentnych technologii czujnikowych.

Segmentacja branży czujników aeropochodnych

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie globalnego raportu o rynku czujników aeropochodnych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Czujniki płomienia dominują na globalnym rynku czujników aeropochodnych

W oparciu o rodzaj czujnika, rynek jest podzielony na czujniki temperatury, czujniki ciśnienia, czujniki wibracji, czujniki płomienia i inne. W 2024 r. czujniki płomienia mają największy udział w rynku czujników aeropochodnych ze względu na ich ważną rolę w zapewnianiu bezpieczeństwa spalania, wykrywania płomienia w czasie rzeczywistym i zgodności z przepisami w turbinach gazowych, co czyni je niezbędnymi w wytwarzaniu energii oraz w zastosowaniach związanych z ropą i gazem. Ich niezawodność w zapobieganiu niebezpiecznym awariom dodatkowo wzmacnia ich wdrażanie. Jednak czujniki wibracji wykazują najszybszy wzrost ze względu na rosnący nacisk na konserwację predykcyjną, monitorowanie stanu i cyfryzację operacji turbin. Ponadto, rosnąca integracja z zaawansowanymi analizami i systemami Industrial IoT napędza popyt na czujniki wibracji, aby zminimalizować przestoje, zoptymalizować wydajność i obniżyć koszty operacyjne.

OEM-i dominują na globalnym rynku czujników aeropochodnych.

W oparciu o dostawcę usług, rynek jest podzielony na OEM-ów i rynek wtórny. OEM-i mają największy udział w rynku czujników aeropochodnych, ponieważ integrują czujniki podczas początkowej produkcji sprzętu, zapewniając kompatybilność systemu, niezawodność i zgodność z normami wydajności. Dodatkowo, ich silna obecność jest wspierana przez długoterminowe kontrakty i bezpośrednie relacje z użytkownikami końcowymi. Jednak segment rynku wtórnego wykazuje najszybszy wzrost ze względu na rosnącą bazę zainstalowanych turbin i rosnący popyt na konserwację, naprawy i wymiany. Jednocześnie rosnące wdrażanie konserwacji predykcyjnej, wraz z opłacalnymi rozwiązaniami modernizacyjnymi i elastycznością oferowaną przez zewnętrznych dostawców, dodatkowo przyspiesza wzrost na rynku wtórnym w globalnym sektorze energetycznym i przemysłowym.

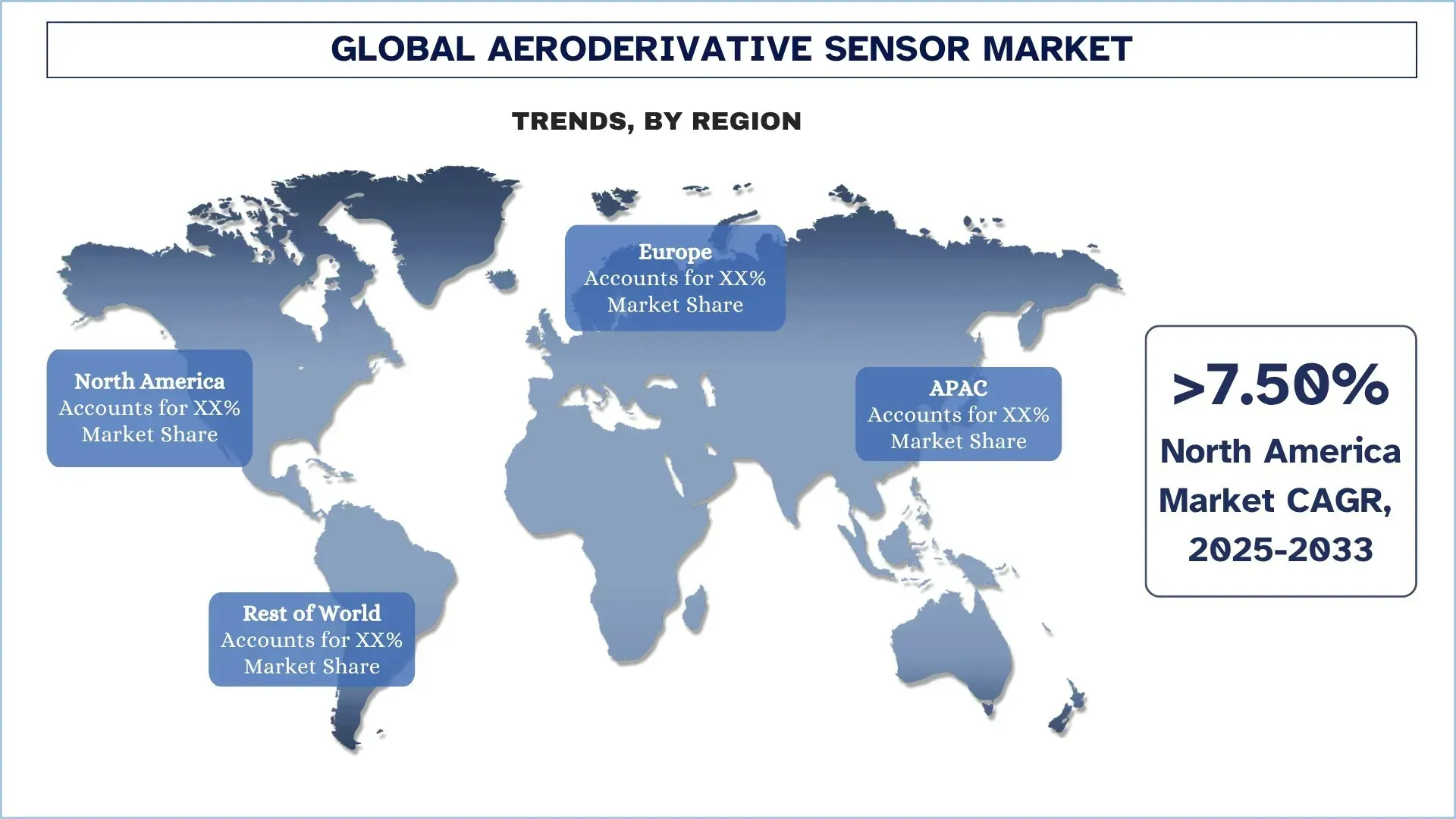

Ameryka Północna ma największy udział w globalnym rynku czujników aeropochodnych

Ameryka Północna odpowiada za największy udział w rynku czujników aeropochodnych ze względu na powszechne stosowanie aeropochodnych turbin gazowych w sektorach energetycznym, ropy i gazu oraz przemysłowym. Na przykład, w lipcu 2025 r. GE Vernova współpracowała z Crusoe w celu dostarczenia 29 aeropochodnych turbin gazowych dla centrów danych AI, wytwarzających około 1 GW mocy. Pokazuje to silny popyt na wzrost regionalny. Wraz z tym region korzysta z zaawansowanej infrastruktury energetycznej, wczesnego wdrażania technologii i silnej sieci wiodących producentów turbin i czujników. Z drugiej strony, duży nacisk na efektywność operacyjną, standardy bezpieczeństwa i konserwację predykcyjną napędza popyt na zaawansowane rozwiązania czujnikowe. Ponadto trwające inwestycje w modernizację starzejącej się infrastruktury i zwiększanie wdrażania elastycznych systemów energetycznych dodatkowo wspierają wzrost rynku, a ustalone sieci serwisowe znacznie zwiększają popyt na rynku wtórnym w całym regionie.

Stany Zjednoczone miały dominujący udział w rynku czujników aeropochodnych w Ameryce Północnej w 2024 r.

Stany Zjednoczone mają największy udział w rynku czujników aeropochodnych, napędzany znacznymi inwestycjami w infrastrukturę energetyczną i wdrażaniem na dużą skalę aeropochodnych turbin gazowych w wytwarzaniu energii i zastosowaniach przemysłowych. Na przykład, w maju 2024 r. GE Vernova zabezpieczyła duże zamówienie w Tennessee na dostawę turbin wytwarzających około 850 MW, co świadczy o rosnącym zapotrzebowaniu na niezawodną energię. Dodatkowo, szybki wzrost centrów danych opartych na sztucznej inteligencji zwiększa zapotrzebowanie na niezawodne i adaptacyjne rozwiązania energetyczne, co z kolei promuje wykorzystanie turbin. Obecność głównych producentów i silny nacisk na innowacje dodatkowo wzmacniają pozycję lidera na rynku. Ponadto, szerokie wdrażanie technologii cyfrowych i rozwiązań w zakresie konserwacji predykcyjnej, wraz z surowymi przepisami bezpieczeństwa i ciągłymi modernizacjami systemów energetycznych, napędza popyt na zaawansowane technologie czujnikowe w całym kraju.

Konkurencyjny krajobraz branży czujników aeropochodnych

Globalny rynek czujników aeropochodnych jest konkurencyjny, z udziałem kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsi producenci na rynku czujników aeropochodnych

Niektórzy z głównych graczy na rynku to Bently Nevada (Baker Hughes), Honeywell International Inc., TE Connectivity, AMETEK.Inc., Danfoss, Conax Technologies, PCB Piezotronics, Inc. (Amphenol Corporation), Kulite Semiconductor Products, Inc., Kistler Group i Collins Aerospace.

Najnowsze osiągnięcia na rynku czujników aeropochodnych

W maju 2024 r. detektory Teledyne OLCT 100-XP-MS są wyposażone w czujniki MEMS, umożliwiające precyzyjne wykrywanie wielu gazów, wysoką niezawodność i bezpieczeństwo operacyjne, poprawiając monitorowanie turbin aeropochodnych i wydajność przemysłowych systemów energetycznych w trudnych warunkach.

W lutym 2024 r. I-care wprowadziła bezprzewodowy czujnik wibracji Wi-care 130 G23, oferujący wysokiej precyzji pomiary trójosiowe, trzy jednoczesne analizy, dłuższą żywotność baterii i certyfikat ATEX, aby poprawić konserwację predykcyjną i monitorowanie stanu w urządzeniach przemysłowych i energetycznych.

Globalny raport o rynku czujników aeropochodnych - zakres

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 8,59% |

Wielkość rynku w 2024 r. | 337,87 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Region o największym wkładzie | Oczekuje się, że region Ameryki Północnej zdominuje rynek w okresie prognozy. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Profilowane firmy | Bently Nevada (Baker Hughes), Honeywell International Inc., TE Connectivity, AMETEK.Inc., Danfoss, Conax Technologies, PCB Piezotronics, Inc. (Amphenol Corporation), Kulite Semiconductor Products, Inc., Kistler Group i Collins Aerospace |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie przychodów i prognozowanie; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjny krajobraz; Profilowanie firmy |

Objęte segmenty | Według rodzaju czujnika, dostawcy usług, użytkownika końcowego oraz regionu/kraju |

Powody, dla których warto kupić raport o rynku czujników aeropochodnych:

Badanie obejmuje analizę wielkości rynku i prognozowania potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport zawiera krótki przegląd ogólnej wydajności branży.

Raport obejmuje dogłębną analizę wybitnych podmiotów z bran

Spis treści

Metodologia badań na potrzeby globalnej analizy rynku czujników pochodzenia lotniczego (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku czujników pochodzenia lotniczego, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby potwierdzić te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe, bezpośrednie wywiady z ekspertami branżowymi w całym łańcuchu wartości czujników pochodzenia lotniczego. Po zatwierdzeniu danych rynkowych poprzez te wywiady, użyliśmy podejścia zarówno odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku czujników pochodzenia lotniczego. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj czujnika, usługodawcę, użytkownika końcowego i region w ramach globalnego rynku czujników pochodzenia lotniczego.

Główny Cel Globalnego Badania Rynku Czujników Pochodzenia Lotniczego

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku czujników pochodzenia lotniczego, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku czujników pochodzenia lotniczego i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Czujników Pochodzenia Lotniczego: Segmenty w badaniu obejmują obszary rodzaju czujnika, usługodawcy, użytkownika końcowego i regionu.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego w branży czujników pochodzenia lotniczego.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile Firm i Strategie Rozwoju: Profile firm na rynku czujników pochodzenia lotniczego oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybkiego wzrostu rynku.

Najczęściej zadawane pytania FAQ

P1: Jaki jest obecny rozmiar rynku i potencjał wzrostu globalnego rynku czujników aeropochodnych?

Globalny rynek czujników aeroderiwacyjnych został wyceniony na 337,87 mln USD w 2024 roku i przewiduje się, że będzie rósł w tempie CAGR wynoszącym 8,59% w latach 2025–2033. Rosnący popyt na turbiny gazowe, rozwiązania do monitoringu o wysokiej precyzji i inteligentne technologie czujnikowe napędzają ekspansję rynku, czyniąc go kluczową okazją inwestycyjną dla przedsiębiorstw w sektorach przemysłowym, morskim, lotniczym i energetycznym.

P2: Który segment ma największy udział w globalnym rynku czujników aeroderivative według typu czujnika?

Czujniki płomienia posiadają obecnie największy udział w globalnym rynku czujników aeropochodnych ze względu na ich kluczową rolę w bezpieczeństwie i wydajności turbin gazowych. Ich dominacja wynika z rosnącego popytu w sektorze energetyki, ropy i gazu oraz w przemyśle lotniczym, gdzie precyzyjne wykrywanie płomienia zapewnia niezawodne działanie i zgodność z przepisami.

P3: Jakie czynniki napędzają wzrost globalnego rynku czujników aeropochodnych?

Główne czynniki wzrostu rynku czujników aeroderiwatów obejmują:

• Rosnące zapotrzebowanie na turbiny gazowe w różnych gałęziach przemysłu

• Rosnące zapotrzebowanie na wydajne rozwiązania monitorujące w różnych gałęziach przemysłu

• Rosnący popyt na zminiaturyzowane i precyzyjne czujniki

P4: Jakie są wschodzące technologie i trendy na globalnym rynku czujników aeroderiwatów?

Do wschodzących trendów na rynku czujników aerode pochodnych należą:

• Rosnące zastosowanie czujników bezprzewodowych i inteligentnych

• Integracja IoT i AI w technologii czujników

P5: Jakie są kluczowe wyzwania na globalnym rynku czujników aeroderivative?

Kluczowe wyzwania na rynku czujników pochodzenia lotniczego obejmują:

• Wysokie koszty rozwoju i instalacji

• Ograniczenia techniczne

Pytanie 6: Który region dominuje na globalnym rynku czujników aeroderiwatów?

Ameryka Północna dominuje na światowym rynku czujników aeroderiwatów, ze względu na:

• Silną obecność kluczowych producentów czujników

• Wysokie wskaźniki przyjęcia zaawansowanych technologii turbin gazowych

• Znaczne inwestycje w automatyzację przemysłową, sektor lotniczy i energetyczny

• Region pozostaje strategicznym centrum badawczo-rozwojowym (R&D) i ekspansji rynkowej.

P7: Kim są kluczowi konkurenci na globalnym rynku czujników pochodzenia lotniczego?

Do czołowych graczy w branży czujników aeropochodnych należą:

• Bently Nevada (Baker Hughes)

• Honeywell International Inc.

• TE Connectivity

• AMETEK.Inc.

• Danfoss

• Conax Technologies

• PCB Piezotronics, Inc. (Amphenol Corporation)

• Kulite Semiconductor Products, Inc.

• Kistler Group

• Collins Aerospace

P8: Jakie możliwości inwestycyjne istnieją na globalnym rynku czujników aeropochodnych?

Rynek czujników pochodzenia lotniczego stwarza lukratywne możliwości inwestycyjne ze względu na rosnące zastosowanie w produkcji energii, przemyśle naftowym i gazowym, lotnictwie i przemyśle. Inwestorzy mogą wykorzystać pojawiające się trendy, takie jak bezprzewodowe inteligentne czujniki, monitorowanie oparte na IoT i technologie czujników o wysokiej precyzji. Ekspansja w regionie APAC i rosnąca liczba instalacji turbin gazowych na całym świecie również oferują wysoki potencjał wzrostu dla zainteresowanych stron poszukujących długoterminowych zwrotów.

P9: Jakie są przyszłe perspektywy wzrostu i trendy technologiczne w sensorach pochodzenia lotniczego?

Przyszłość czujników pochodzenia lotniczego kształtowana jest przez postępy w dziedzinie sztucznej inteligencji (AI), Internetu Rzeczy (IoT) i technologii bezprzewodowych. Rośnie popyt na kompaktowe, wysoce precyzyjne czujniki z funkcjami analityki predykcyjnej. Kluczowe trendy to integracja z cyfrowymi bliźniakami, monitorowanie w chmurze i zwiększona zgodność z przepisami bezpieczeństwa. Firmy inwestujące w te technologie są w stanie osiągnąć doskonałość operacyjną, poprawić efektywność energetyczną i zdobyć znaczący udział w rynku globalnym.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek czujników pochodzenia lotniczego: aktualna analiza i prognoza (2025-2033)

Nacisk na typ czujnika (czujniki temperatury, czujniki ciśnienia, czujniki wibracji, czujniki płomienia i inne); Dostawca usług (OEM i rynek wtórny); Użytkownik końcowy (przemysł, żegluga, lotnictwo i obrona, energetyka oraz ropa naftowa i gaz); oraz Region/Kraj

Rynek dronów kamikadze: aktualna analiza i prognoza (2026-2034)

Nacisk na Typ (System Stałopłatowy i System Wirnikowy); Zasięg (Krótki zasięg (10-20 km), Średni zasięg (20-100 km) i Długi zasięg (>100 km)); Platforma (Naziemna, Powietrzna i Morska); Autonomia (Człowiek w pętli i W pełni Autonomiczny); oraz Region/Kraj

Rynek systemów przeciwdziałania bezzałogowym statkom powietrznym: bieżąca analiza i prognoza (2025-2033)

Nacisk na platformę (systemy naziemne, systemy powietrzne i systemy morskie / okrętowe); Technologia (radar, RF, EO/IR, laser, kinetyka i inne); Użytkowanie (obrona i wojsko, bezpieczeństwo wewnętrzne i organy ścigania, infrastruktura krytyczna oraz komercja i przemysł); oraz Region/Kraj

Rynek samolotów turbośmigłowych na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Nacisk według typu statku powietrznego (lekkie samoloty turbośmigłowe, średnie samoloty turbośmigłowe i ciężkie samoloty turbośmigłowe), według użytkownika końcowego (rząd i obrona, operatorzy komercyjni i operatorzy prywatni), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)