Rynek systemów przeciwdziałania bezzałogowym statkom powietrznym: bieżąca analiza i prognoza (2025-2033)

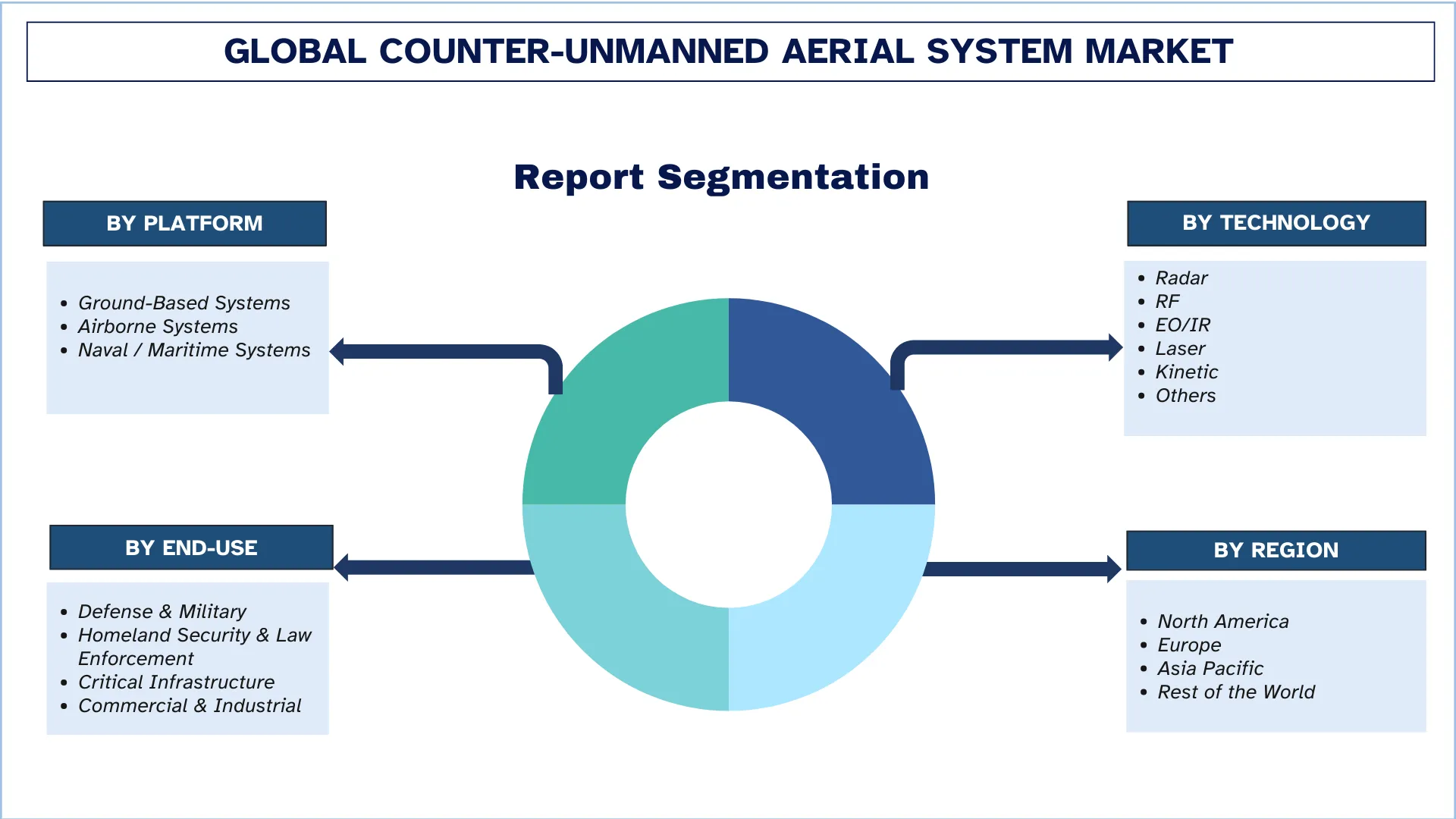

Nacisk na platformę (systemy naziemne, systemy powietrzne i systemy morskie / okrętowe); Technologia (radar, RF, EO/IR, laser, kinetyka i inne); Użytkowanie (obrona i wojsko, bezpieczeństwo wewnętrzne i organy ścigania, infrastruktura krytyczna oraz komercja i przemysł); oraz Region/Kraj

Globalny rynek systemów antydronowych – wielkość i prognoza

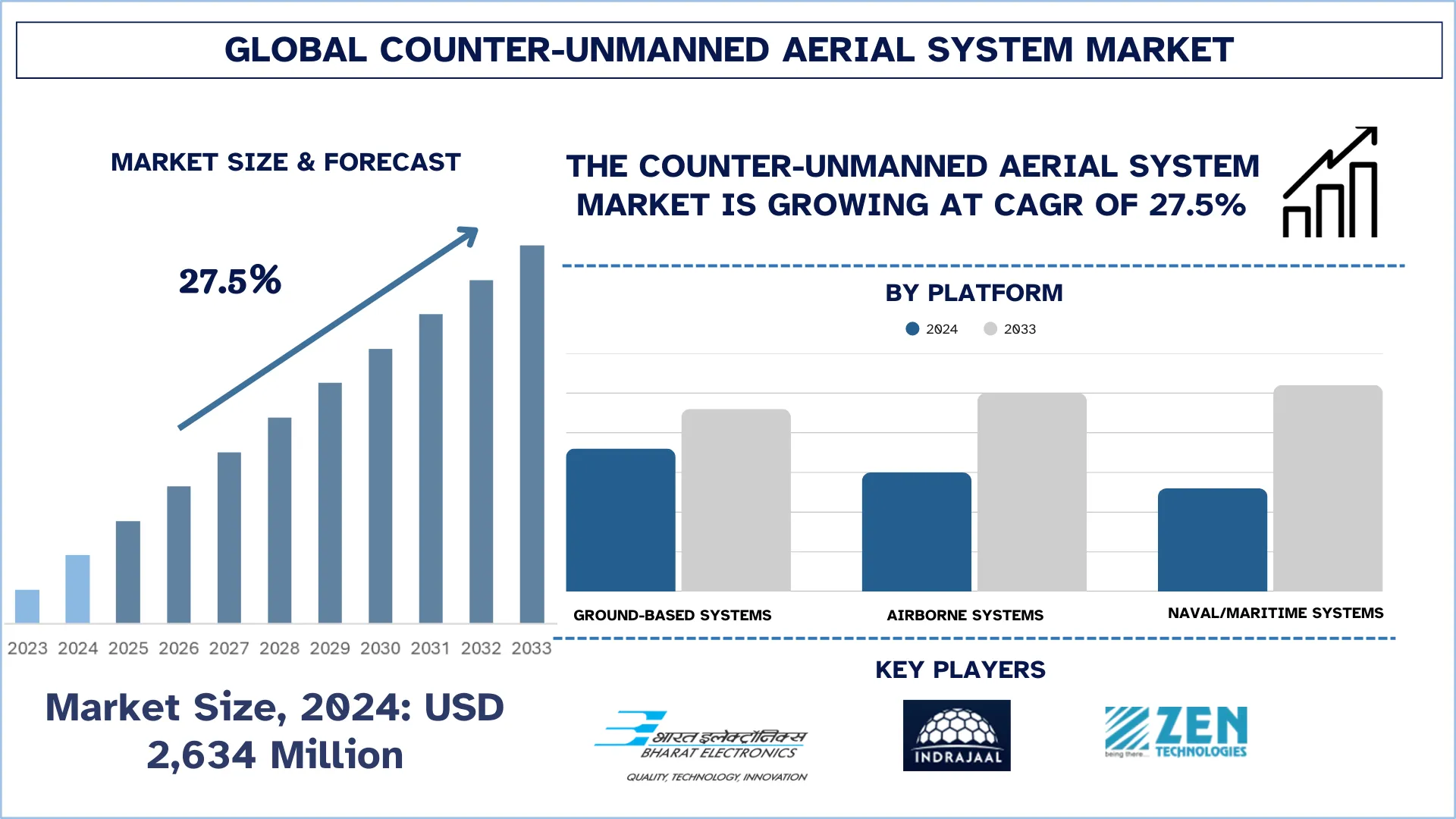

Globalny rynek systemów antydronowych został wyceniony na 2634 miliony USD w 2024 r. i oczekuje się, że będzie rósł w silnym tempie CAGR około 27,5% w okresie prognozy (2025–2033F), napędzany szybkim rozpowszechnianiem się tanich komercyjnych dronów oraz rosnącym nadużywaniem bezzałogowych statków powietrznych do celów nadzoru, przemytu i wrogich ataków w pobliżu wrażliwych lokalizacji.

Analiza rynku systemów antydronowych

CUAS lub Counter-UAS (Unmanned Aircraft System) to termin wojskowy określający rozwiązania zaprojektowane do wykrywania, śledzenia, a ostatecznie zakłócania i niszczenia bezzałogowych statków powietrznych. W zastosowaniach komercyjnych i przemysłowych często używa się terminu antydron. Drony były kiedyś produktem ograniczonym do domeny wojskowej, ale w ostatnich latach ta technologia zyskała ogromną popularność. Najpopularniejsze typy systemów CUAS opierają się na triangulacji RF lub pasywnej detekcji RF w celu wykrycia UAV za pomocą jego częstotliwości radiowej. Rozwiązania wyższej klasy łączą detekcję RF z radarem 3D, aby śledzić cel, nawet jeśli nie ma on sygnału RF. Po wykryciu rozwiązania jest ono śledzone za pomocą kamery obserwacyjnej PTZ. Jeśli zostanie uznane za zagrożenie, stosuje się środek zaradczy. W większości systemów te środki zaradcze ograniczają się do zagłuszacza RF, który zakłóca lub przejmuje kontrolę i GPS drona, zwykle zmuszając go do lądowania. ADDS (Airborne Drone Defense System) firmy Infiniti wykorzystuje zagłuszacze, ale może również integrować UAV z działami sieciowymi i/lub HEW (bronią wysokoenergetyczną), w zależności od rodzaju zagrożenia i odległości potrzebnej do interwencji.

Globalne trendy na rynku systemów antydronowych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku systemów antydronowych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rozwój mobilnych i przenośnych platform CUAS

Rozwój mobilnych i przenośnych platform CUAS staje się ważnym przyszłym trendem rynkowym, ponieważ agencje bezpieczeństwa potrzebują coraz więcej środków zaradczych w postaci elastycznych i szybko wdrażanych systemów antydronowych. W porównaniu z systemami przewodowymi, mobilne systemy montowane na pojazdach i przenośne systemy ręczne umożliwiają reagowanie w czasie rzeczywistym na pojawiające się zagrożenia na polu bitwy, obszarze granicznym, zgromadzeniach masowych i operacjach bezpieczeństwa VIP. Rosnące obawy dotyczące wtargnięć dronów na obszary tymczasowe lub odległe stają się zachętą dla lekkich i kompaktowych systemów, które są łatwe w obsłudze. Zmiany technologiczne w miniaturowych radarach, detekcji RF i przenośnym sprzęcie zagłuszającym również ułatwiają ten trend i czynią przenośne systemy CUAS bardziej wydajnymi, wszechstronnymi i elastycznymi w działaniu w różnych warunkach.

Segmentacja branży systemów antydronowych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku systemów antydronowych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Segment systemów naziemnych dominuje na globalnym rynku systemów antydronowych

Na podstawie kategorii platformy rynek dzieli się na systemy naziemne, systemy powietrzne i systemy morskie/okrętowe. Wśród nich systemy naziemne mają obecnie największy udział w rynku systemów antydronowych ze względu na ich szerokie zastosowanie w bazach wojskowych, na granicach, lotniskach i innych krytycznych obiektach infrastrukturalnych. Systemy naziemne są opłacalne i łatwe do zintegrowania z istniejącymi systemami obrony powietrznej oraz mogą służyć zarówno w rozwiązaniach obronnych, jak i cywilnych, co czyni je dominującymi. Oczekuje się jednak, że systemy powietrzne odnotują największy wzrost w przyszłości ze względu na rosnące zapotrzebowanie na warstwową obronę powietrzną, lepszą świadomość sytuacyjną na polu bitwy oraz wymóg przeciwdziałania zagrożeniom ze strony dronów dalekiego zasięgu i rojów na dynamicznych polach bitew.

Segment obrony i wojska dominuje na globalnym rynku systemów antydronowych.

Na podstawie kategorii użytkowników końcowych rynek jest podzielony na obronę i wojsko, bezpieczeństwo wewnętrzne i organy ścigania, infrastrukturę krytyczną oraz sektor komercyjny i przemysłowy. Wśród nich obrona i wojsko mają największy udział w rynku systemów antydronowych ze względu na duże budżety na zamówienia, ciągłe programy modernizacyjne i pilną potrzebę przeciwdziałania zagrożeniom związanym z dronami w operacjach na polu bitwy i bezpieczeństwa granic. Siły zbrojne na całym świecie intensywnie inwestują w zintegrowane systemy wykrywania i ograniczania, aby przeciwdziałać wojnie asymetrycznej i zagrożeniom związanym z rojami dronów. Oczekuje się jednak, że największy wzrost w przyszłości nastąpi w kategorii infrastruktury krytycznej ze względu na rosnącą liczbę przypadków wtargnięć dronów na lotniska, do elektrowni i w miejsca zatłoczone środkami transportu oraz ze względu na zwiększony nacisk regulacyjny na poprawę bezpieczeństwa cywilnej przestrzeni powietrznej.

Region Azji i Pacyfiku jest najszybciej rozwijającym się regionem na globalnym rynku systemów antydronowych

Oczekuje się, że region Azji i Pacyfiku będzie rósł najszybciej ze względu na rosnące napięcia geopolityczne, kwestie bezpieczeństwa granic i szybkie inicjatywy modernizacji obrony krajów APAC. Zwiększona liczba przypadków wtargnięć dronów i transgranicznych działań nadzorczych zwiększyła zapotrzebowanie na lepsze środki wykrywania i ograniczania. Również popyt cywilny na technologie antydronowe rośnie ze względu na rozbudowę infrastruktury krytycznej, urbanizację i wydarzenia na dużą skalę. Silne inwestycje rządowe, rosnące inicjatywy produkcyjne w zakresie obrony oraz rosnące wdrażanie zaawansowanych systemów radarowych, RF i systemów energii kierowanej dodatkowo przyspieszają wzrost rynku regionalnego.

Chiny posiadały dominujący udział w rynku systemów antydronowych w regionie Azji i Pacyfiku w 2024 r.

Chiny miały dominujący udział w rynku systemów antydronowych w regionie Azji i Pacyfiku w 2024 r. ze względu na wysokie wydatki na obronę, niezrównany rozwój wojskowy i duże krajowe moce produkcyjne. Naród ten zainwestował duże środki w skoordynowane systemy obrony powietrznej i zdolności antydronowe, aby poradzić sobie z bezpieczeństwem granic, napięciem na poziomie regionalnym, a także rosnącym zagrożeniem atakami bezzałogowymi. Opracowane regionalnie przez Chiny systemy radarowe, systemy walki elektronicznej i systemy energii kierowanej wzmocniły jej pozycję na rynku. Ponadto wzrost potrzeb w zakresie ochrony infrastruktury krytycznej i obszarów metropolitalnych pomógł w dalszym promowaniu wykorzystania zaawansowanych systemów anty-UAS w całym kraju.

Konkurencyjny krajobraz w branży systemów antydronowych

Globalny rynek systemów antydronowych jest konkurencyjny, z udziałem kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie rozwoju, aby wzmocnić swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsi producenci systemów antydronowych

Niektórzy z głównych graczy na rynku to Northrop Grumman, Bharat Electronics Ltd., Indrajaal Drone Defence India Private Limited, Zen Technologies Limited, Aidin Technologies Pvt Ltd., Saab AB, AeroVironment, Inc., Dedrone Holdings, Inc. (Axon Enterprise, Inc.), The RF Technology Group Ltd. i Fortem Technologies.

Ostatnie wydarzenia na rynku systemów antydronowych

W sierpniu 2025 r. firma L3Harris Technologies uruchomiła nową inicjatywę Counter-Unmanned Systems (C-UxS) w celu skonsolidowania i przyspieszenia swojego portfela technologii antydronowych, mających na celu identyfikację, śledzenie i pokonywanie ewoluujących zagrożeń bezzałogowych w domenach powietrznych, lądowych i morskich. Działania te wykorzystują istniejące systemy, takie jak VAMPIRE™, CORVUS-RAVEN, Nimble Finch i Drone Guardian, w połączeniu z zaawansowanymi czujnikami, narzędziami AI/ML, oprogramowaniem misji i zdolnościami walki elektronicznej, aby sprostać pojawiającym się wyzwaniom związanym z tańszymi, szybko ewoluującymi UAV i rojami dronów.

W listopadzie 2024 r. firma AeroVironment zgodziła się na przejęcie BlueHalo w transakcji wyłącznie w akcjach o wartości około 4,1 miliarda USD, tworząc zdywersyfikowanego lidera w dziedzinie technologii obronnych z rozszerzonymi zdolnościami CUAS, energii kierowanej, walki elektronicznej i systemów autonomicznych. Oczekuje się, że ten strategiczny ruch wzmocni pozycję AeroVironment w rozwiązaniach antydronowych i szerszych technologiach obrony powietrznej.

Zakres raportu na temat globalnego rynku systemów antydronowych

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 27,5% |

Wielkość rynku w 2024 r. | 2634 miliony USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region przyczyniający się do wzrostu | Oczekuje się, że region Ameryki Północnej zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte raportem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Profilowane firmy | Northrop Grumman, Bharat Electronics Ltd., Indrajaal Drone Defence India Private Limited, Zen Technologies Limited, Aidin Technologies Pvt Ltd., Saab AB, AeroVironment, Inc., Dedrone Holdings, Inc.(Axon Enterprise, Inc.), The RF Technology Group Ltd. i Fortem Technologies. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; szacowanie przychodów i prognoza; analiza segmentacji; analiza popytu i podaży; konkurencyjny krajobraz; profilowanie firm |

Objęte segmenty | Według platformy, według technologii, według użytkownika końcowego i według regionu/kraju |

Powody, dla których warto kupić raport na temat rynku systemów antydronowych:

Badanie obejmuje analizę wielkości rynku i prognoz potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport krótko podsumowuje ogólną wydajność branży na pierwszy rzut oka.

Raport obejmuje dogłębną analizę wybitnych firm z branży, koncentrując się przede wszystkim na kluczowych danych finansowych firmy, portfelach typów, strategiach ekspansji i ostatnich wydarzeniach.

Szczegółowe badanie czynników napędzających

Spis treści

Metodologia Badawcza dla Globalnej Analizy Rynku Systemów Przeciwdziałania Bezzałogowym Statkom Powietrznym (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnych systemów przeciwdziałania bezzałogowym statkom powietrznym, aby ocenić ich zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo, przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości systemów przeciwdziałania bezzałogowym statkom powietrznym. Po zweryfikowaniu danych rynkowych poprzez te wywiady, wykorzystaliśmy podejście zarówno odgórne, jak i oddolne, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku systemów przeciwdziałania bezzałogowym statkom powietrznym. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym platformę, technologię, zastosowanie końcowe i regiony w obrębie globalnego rynku systemów przeciwdziałania bezzałogowym statkom powietrznym.

Główny Cel Globalnego Badania Rynku Systemów Przeciwdziałania Bezzałogowym Statkom Powietrznym

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku systemów przeciwdziałania bezzałogowym statkom powietrznym, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnych systemów przeciwdziałania bezzałogowym statkom powietrznym i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Systemów Przeciwdziałania Bezzałogowym Statkom Powietrznym: Segmenty w badaniu obejmują obszary platformy, technologii, zastosowania końcowego i regionu.

Ramy Regulacyjne & Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży systemów przeciwdziałania bezzałogowym statkom powietrznym.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm & Strategie Rozwoju: Profile firm na rynku systemów przeciwdziałania bezzałogowym statkom powietrznym oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku globalnego systemu przeciwdziałania bezzałogowym statkom powietrznym i jego potencjał wzrostu?

W roku 2024 globalny rozmiar rynku systemów przeciwdziałania bezzałogowym statkom powietrznym wynosi 2 634 miliony USD. Prognozuje się, że rynek będzie rósł w silnym tempie CAGR wynoszącym 27,5% w latach 2025–2033. Silna perspektywa wzrostu jest napędzana rosnącymi zagrożeniami bezpieczeństwa związanymi z dronami i zwiększającymi się inwestycjami w obronność na całym świecie.

P2: Który segment ma największy udział w globalnym rynku systemów antydronowych według kategorii platformy?

Segment naziemnych systemów C-UAS posiada największy udział w rynku globalnie, ze względu na jego szerokie zastosowanie w bazach wojskowych, ochronie granic, lotniskach i ochronie infrastruktury krytycznej.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku systemów przeciwdziałania bezzałogowym statkom powietrznym?

Główne czynniki wzrostu rynku systemów przeciwdronowych obejmują:

• Rosnące zagrożenia bezpieczeństwa ze strony nieuczciwych dronów

• Rozszerzenie potrzeb w zakresie ochrony infrastruktury krytycznej

• Rosnące napięcia geopolityczne i wojna asymetryczna

P4: Jakie są wschodzące technologie i trendy na globalnym rynku systemów przeciwdziałania bezzałogowym statkom powietrznym?

Do wschodzących trendów na rynku systemów antydronowych należą:

• Wzrost popularności mobilnych i przenośnych platform CUAS

• Rozszerzenie ram regulacyjnych

P5: Jakie są kluczowe wyzwania na globalnym rynku systemów przeciwdziałania bezzałogowym statkom powietrznym?

Kluczowe wyzwania na rynku systemów przeciwdronowych obejmują:

• Wysokie koszty systemów

• Fałszywe alarmy i ograniczenia w wykrywaniu

P6: Który region dominuje na globalnym rynku systemów przeciwdziałania bezzałogowym statkom powietrznym?

Ameryka Północna dominuje na globalnym rynku C-UAS, wspierana przez wysokie wydatki na obronność, wczesne wdrażanie zaawansowanych technologii antydronowych oraz obecność wiodących graczy branżowych w regionie.

P7: Kim są kluczowi konkurenci na globalnym rynku systemów Counter-Unmanned Aerial System?

Do czołowych graczy w branży systemów antydronowych należą:

• Northrop Grumman

• Bharat Electronics Ltd.

• Indrajaal Drone Defence India Private Limited

• Zen Technologies Limited

• Aidin Technologies Pvt Ltd.

• Saab AB

• AeroVironment, Inc.

• Dedrone Holdings, Inc.(Axon Enterprise, Inc.)

• The RF Technology Group Ltd.

• Fortem Technologies

P8: Jakie możliwości inwestycyjne istnieją na rynku systemów antydronowych?

Rynek oferuje duży potencjał inwestycyjny ze względu na rosnące budżety obronne, coraz częstsze zastosowania w zakresie bezpieczeństwa komercyjnego oraz szybki postęp technologiczny w dziedzinie sztucznej inteligencji i systemów energii kierowanej. Istnieją duże możliwości rozwoju w mobilnych platformach C-UAS, ochronie miejskiej mobilności powietrznej i gospodarkach wschodzących.

P9: Jak polityka regulacyjna wpływa na rozwój globalnego rynku C-UAS?

Rozwijające się regulacje rządowe dotyczące wykrywania dronów, zarządzania przestrzenią powietrzną i wdrażania systemów antydronowych mają znaczący wpływ na rozwój rynku. Sprzyjająca polityka obronna i jaśniejsze ramy prawne dla technologii ograniczających ryzyko umożliwiają szersze przyjęcie w sektorach wojskowych i cywilnych.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek czujników pochodzenia lotniczego: aktualna analiza i prognoza (2025-2033)

Nacisk na typ czujnika (czujniki temperatury, czujniki ciśnienia, czujniki wibracji, czujniki płomienia i inne); Dostawca usług (OEM i rynek wtórny); Użytkownik końcowy (przemysł, żegluga, lotnictwo i obrona, energetyka oraz ropa naftowa i gaz); oraz Region/Kraj

Rynek dronów kamikadze: aktualna analiza i prognoza (2026-2034)

Nacisk na Typ (System Stałopłatowy i System Wirnikowy); Zasięg (Krótki zasięg (10-20 km), Średni zasięg (20-100 km) i Długi zasięg (>100 km)); Platforma (Naziemna, Powietrzna i Morska); Autonomia (Człowiek w pętli i W pełni Autonomiczny); oraz Region/Kraj

Rynek systemów przeciwdziałania bezzałogowym statkom powietrznym: bieżąca analiza i prognoza (2025-2033)

Nacisk na platformę (systemy naziemne, systemy powietrzne i systemy morskie / okrętowe); Technologia (radar, RF, EO/IR, laser, kinetyka i inne); Użytkowanie (obrona i wojsko, bezpieczeństwo wewnętrzne i organy ścigania, infrastruktura krytyczna oraz komercja i przemysł); oraz Region/Kraj

Rynek samolotów turbośmigłowych na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Nacisk według typu statku powietrznego (lekkie samoloty turbośmigłowe, średnie samoloty turbośmigłowe i ciężkie samoloty turbośmigłowe), według użytkownika końcowego (rząd i obrona, operatorzy komercyjni i operatorzy prywatni), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)