Rynek czujników i aktuatorów kosmicznych: aktualna analiza i prognoza (2025-2033)

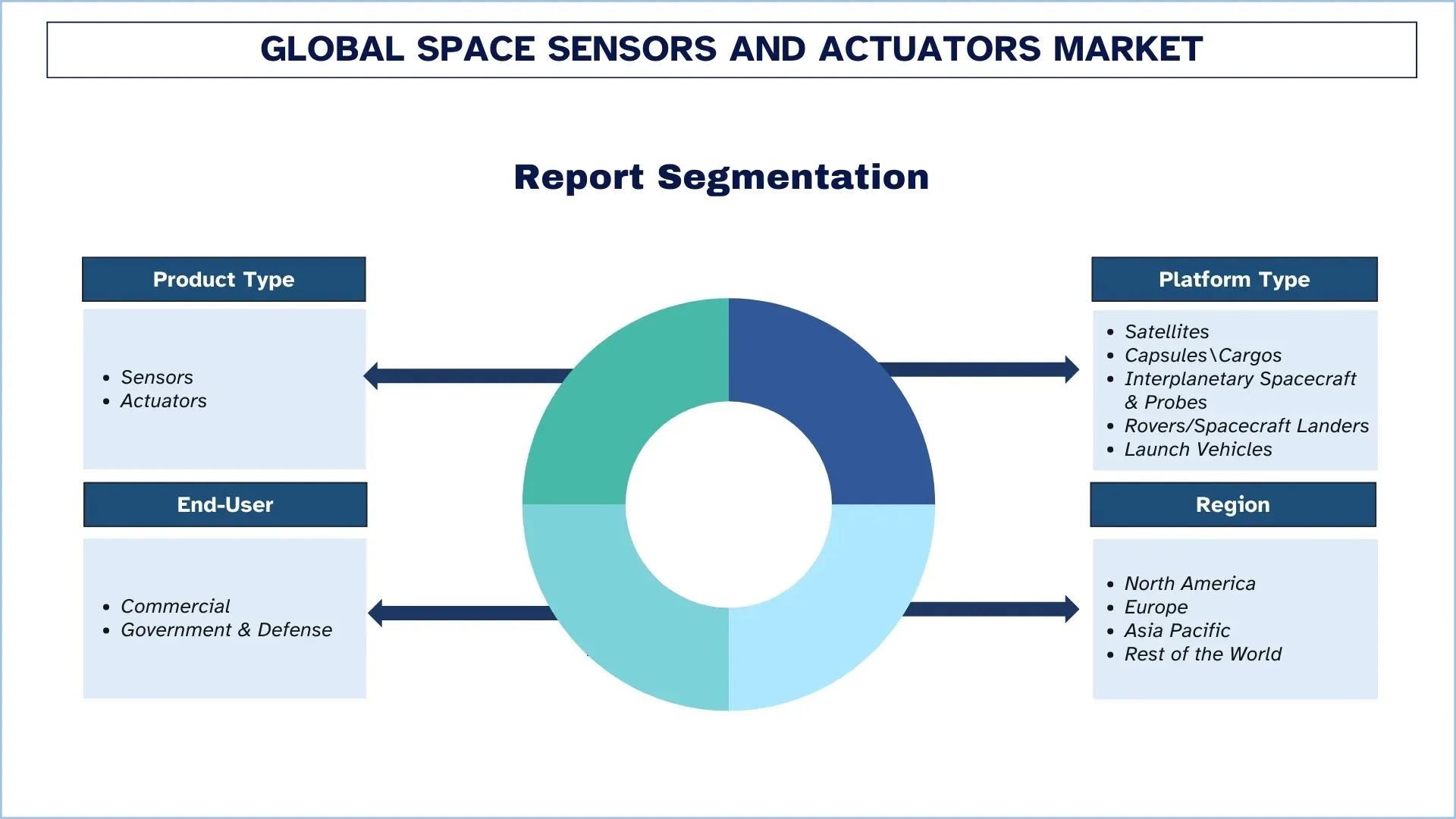

Nacisk na rodzaj produktu (czujniki i aktuatory); rodzaj platformy (satelity, kapsuły/ładunki, międzyplanetarne statki kosmiczne i sondy, łaziki/lądowniki i rakiety nośne); użytkownik końcowy (komercyjny oraz rząd i obrona); oraz region/kraj

Globalny rynek czujników i elementów wykonawczych w przestrzeni kosmicznej – wielkość i prognoza

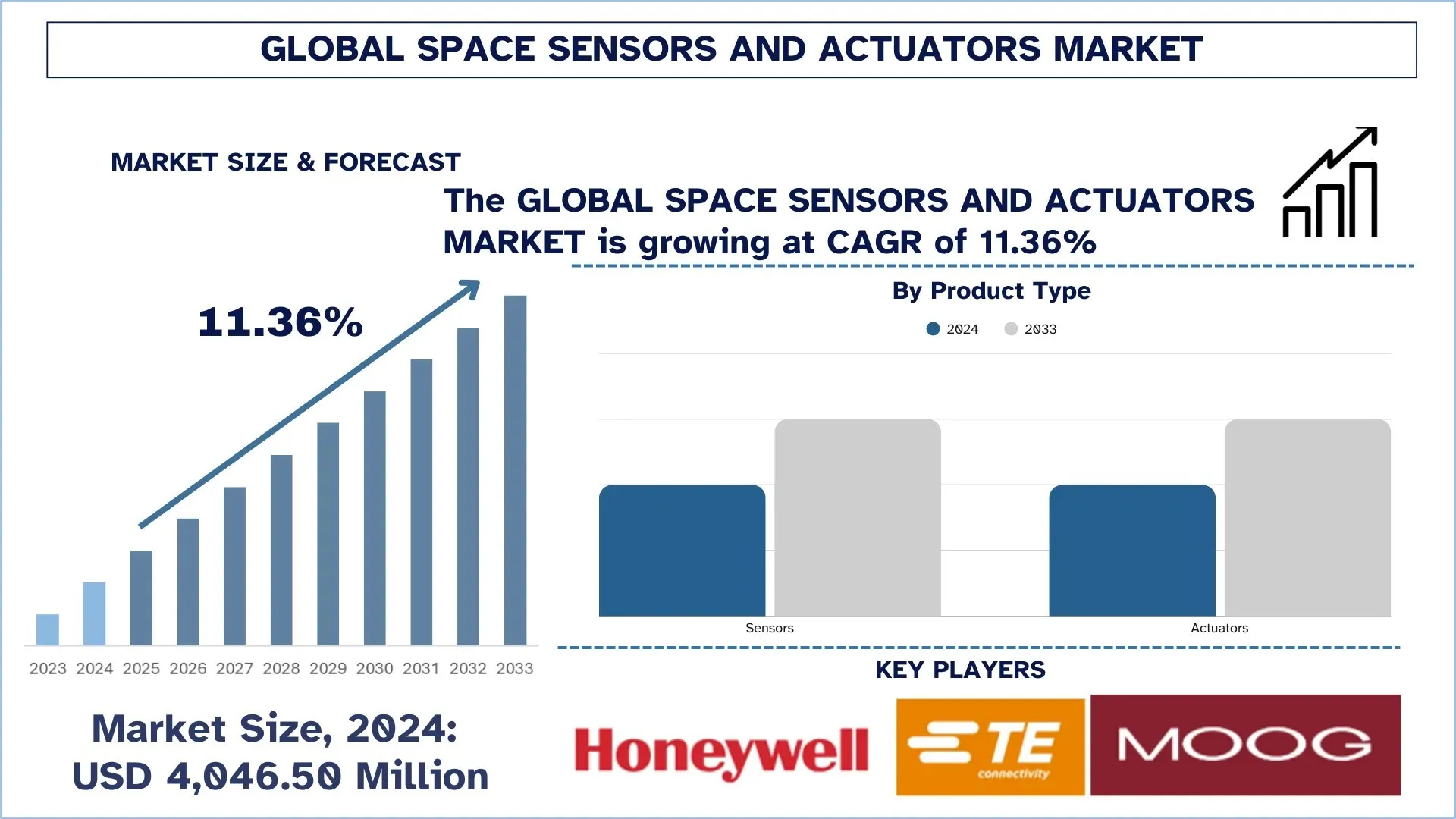

Wartość globalnego rynku czujników i elementów wykonawczych w przestrzeni kosmicznej wyniosła w 2024 roku 4 046,50 mln USD i oczekuje się, że w okresie prognozy (2025–2033F) będzie rósł w stałym tempie CAGR wynoszącym około 11,36%, dzięki rosnącej liczbie rozmieszczanych satelitów i rosnącej złożoności misji, co zwiększa popyt na precyzyjne podsystemy czujników i sterowania ruchem.

Analiza rynku czujników i elementów wykonawczych w przestrzeni kosmicznej

Rynek czujników i elementów wykonawczych w przestrzeni kosmicznej odnotowuje silny wzrost na całym świecie, spowodowany wzrostem liczby startów satelitów i większymi inwestycjami w usługi kosmiczne zarówno w projektach komercyjnych, jak i rządowych. Wysokowydajne komponenty wykrywania i precyzyjnego sterowania ruchem, na których koncentrują się producenci statków kosmicznych, mają na celu poprawę nawigacji, stabilizacji i dokładności wskazywania ładunków, a także niezawodności całej misji. Ponadto inne trendy, w tym rozwój konstelacji małych satelitów, zwiększanie liczby aplikacji obserwacji Ziemi i zwiększanie tempa startów, zwiększają popyt. Dostawcy agresywnie wdrażają rozwiązania dostosowane do konkretnych misji, tj. odporne na promieniowanie czujniki inercyjne, śledniki gwiazd, magnetometry, koła reakcyjne i elementy wykonawcze związane z napędem, ale także koncentrują się bardziej na lekkich konstrukcjach, miniaturyzacji i wysokiej trwałości. Tymczasem efektywność kosztowa, historia kwalifikacji i możliwości dostosowania są również głównymi czynnikami różnicującymi, a sprzedawcy starają się utrzymać różne profile misji i zaspokoić potrzeby zrównoważonego rozwoju w zakresie długoterminowych wyników na całym świecie.

Globalne trendy na rynku czujników i elementów wykonawczych w przestrzeni kosmicznej

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku czujników i elementów wykonawczych w przestrzeni kosmicznej, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Miniaturyzacja i zoptymalizowane pod względem SWaP konstrukcje czujników/elementów wykonawczych dla małych satelitów

Przemysł staje się coraz bardziej oparty na CubeSatach, gdzie wymagane są od niego bardziej rygorystyczne ograniczenia dotyczące rozmiaru, wagi i mocy (SWaP) bez pogarszania dokładności wskazywania lub jakości. Producenci OEM zmierzają również w kierunku kompaktowych, zintegrowanych bloków konstrukcyjnych GNC/ADCS, łączących czujniki, elementy wykonawcze i przetwarzanie pokładowe w jednym pakiecie, aby uprościć integrację i przyspieszyć proces produkcyjny – kierunek, który NASA wskazuje jako jeden z głównych najnowocześniejszych kierunków rozwoju małych statków kosmicznych. Tendencja ta znajduje odzwierciedlenie w ostatnich działaniach produktowych: w czerwcu 2025 roku firma Honeywell ogłosiła wprowadzenie na rynek całkowicie krzemowego MEMS IMU HG3900, aby zapewnić taktyczne/niemal nawigacyjne możliwości w mniejszym, energooszczędnym pakiecie, a we wrześniu 2025 roku zaprezentowała komercyjny zespół kół reakcyjnych drugiej generacji, aby umożliwić realizację wielkoseryjnych operacji konstelacyjnych po kosztach. Miniaturyzacja komponentów sprzętu lotniczego jest również widoczna: ASPINA wymienia koło reakcyjne wielkości CubeSat o masie 71 g, a firma Teledyne umieściła matryce ogniskowe Speedster HyViSI na pokładzie NASA BlackCAT CubeSat, wystrzelonego w styczniu 2026 roku. Dlatego miniaturyzacja i zoptymalizowana pod względem SWaP konstrukcja czujników/elementów wykonawczych dla małych satelitów jest postrzegana jako kluczowy trend na globalnym rynku czujników i elementów wykonawczych w przestrzeni kosmicznej.

Segmentacja branży czujników i elementów wykonawczych w przestrzeni kosmicznej

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu dotyczącego rynku czujników i elementów wykonawczych w przestrzeni kosmicznej, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Segment czujników dominuje na globalnym rynku czujników i elementów wykonawczych w przestrzeni kosmicznej

W oparciu o rodzaj produktu rynek jest podzielony na czujniki i elementy wykonawcze. W 2024 roku czujniki mają największy udział w globalnym rynku czujników i elementów wykonawczych w przestrzeni kosmicznej. Są one wymagane w prawie wszystkich podsystemach statków kosmicznych, ponieważ ułatwiają nawigację, kontrolę położenia, kontrolę termiczną, kontrolę zasilania i kontrolę ładunku. Komponenty takie jak śledniki gwiazd, żyroskopy, czujniki słoneczne, magnetometry i czujniki ciśnienia/temperatury są wspólne dla wszystkich typów satelitów, a akwizycja czujników jest podstawową kompetencją w budowie i modernizacji nowych satelitów. Ponadto szybki rozwój konstelacji satelitów obserwacji Ziemi i satelitów komunikacyjnych zwiększa liczbę czujników, a tym samym zwiększa wzrost tego segmentu.

Rynek satelitów dominuje na globalnym rynku czujników i elementów wykonawczych w przestrzeni kosmicznej.

W oparciu o rodzaj platformy rynek jest podzielony na satelity, kapsuły/ładunki, międzyplanetarne statki kosmiczne i sondy, łaziki/lądowniki statków kosmicznych i pojazdy startowe. Satelity stanowią największą część światowego rynku czujników i elementów wykonawczych w przestrzeni kosmicznej w 2024 roku, z bardzo dużą liczbą rozmieszczeń w misjach komunikacyjnych, obserwacji Ziemi, nawigacyjnych i obronnych. Aby zapewnić precyzyjne wskazywanie i utrzymywanie pozycji, platformy satelitarne posiadają duże zestawy czujników do pomiaru położenia, kontroli termicznej i zasilania oraz elementy wykonawcze, takie jak koła reakcyjne, magnetorquery i elementy sterujące napędem. Ponadto szybki rozwój konstelacji LEO i rosnąca wymiana starzejących się flot zwiększają powtarzający się popyt w tym segmencie, wzmacniając jego pozycję. W międzyczasie najszybszy wzrost prawdopodobnie zaobserwuje się w segmencie międzyplanetarnych statków kosmicznych i sond w okresie prognozy, co jest ułatwione przez wzrost liczby programów eksploracji głębokiego kosmosu i zwiększoną złożoność misji. Ze względu na potrzebę długotrwałej nawigacji, korekcji trajektorii i wskazywania instrumentów platformy te wymagają wysokiej jakości i odpornych na promieniowanie czujników oraz precyzyjnych elementów wykonawczych, co napędza popyt na zaawansowane, zakwalifikowane do misji komponenty na całym świecie.

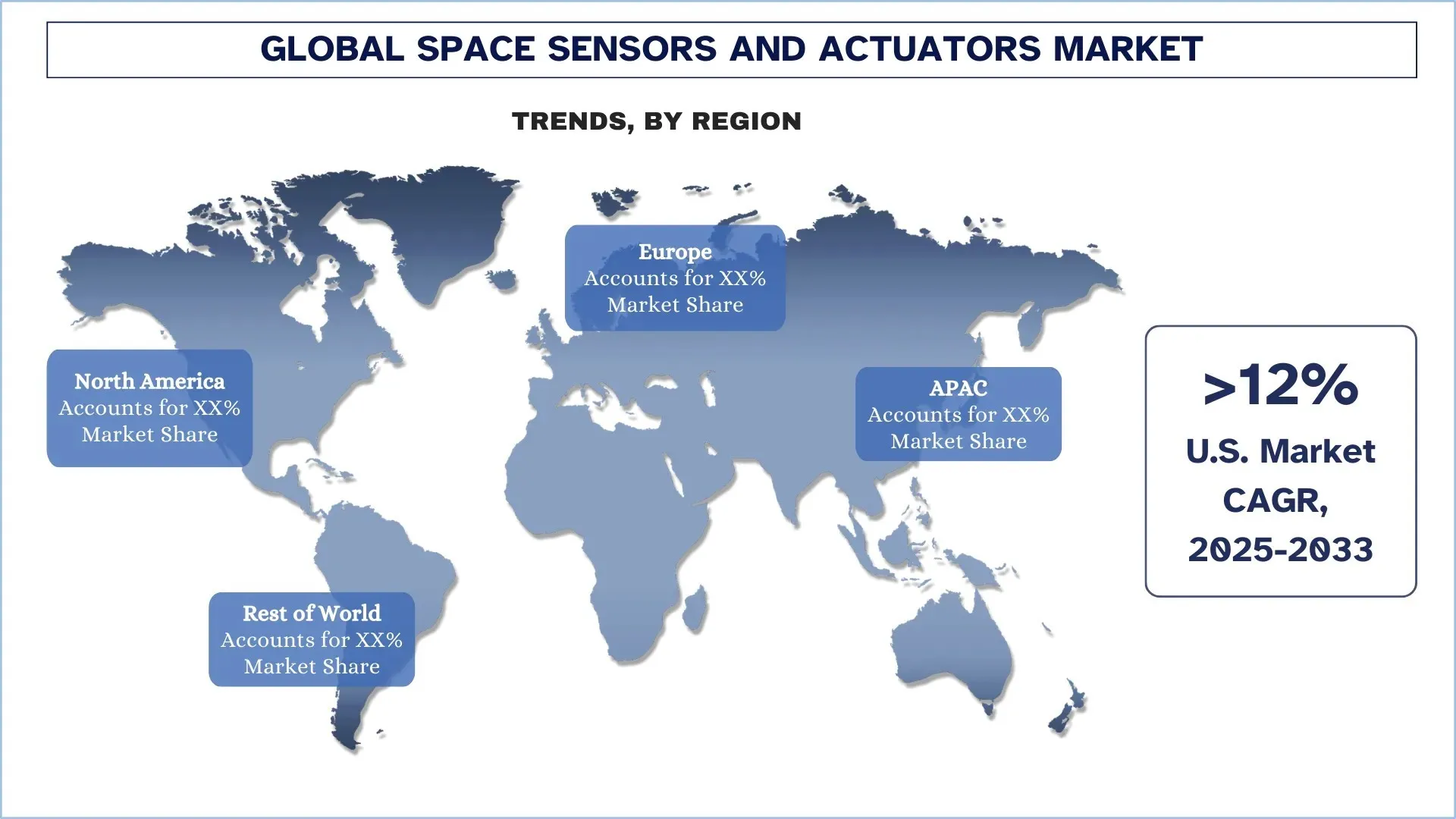

Azja i Pacyfik wykazują najszybciej rozwijający się region na globalnym rynku czujników i elementów wykonawczych w przestrzeni kosmicznej

Azja i Pacyfik stają się regionem o najwyższym tempie wzrostu w zakresie czujników i elementów wykonawczych w przestrzeni kosmicznej, ponieważ rządy i podmioty komercyjne przyspieszają wdrażanie satelitów i zwiększają krajową produkcję oraz częstotliwość startów w kilku krajach. Wzrost regionu jest umacniany przez wyścig w celu wdrożenia szerokopasmowych i obserwacyjnych możliwości LEO, co zwiększa powtarzający się popyt na czujniki określania położenia (śledniki gwiazd, żyroskopy, magnetometry) i elementy wykonawcze (koła reakcyjne, magnetorquery, elementy sterujące napędem) o wysokiej precyzji w nowych partiach satelitów. Oprócz tempa misji w Chinach, inne szybko rozwijające się rynki, takie jak Indie, które gromadzą prywatne uczestnictwo przy pomocy inwestycji przemysłowych i otwarcia sektorowego opartego na polityce, zwiększają lokalne możliwości budowy i uruchamiania. Widoczna jest również rosnąca współpraca regionalna, w której Astroscale Japan współpracuje z indyjskimi startupami kosmicznymi, co można uznać za ogólny rozwój ekosystemu, który napędza bieżący popyt na podsystemy.

Chiny miały dominujący udział w rynku czujników i elementów wykonawczych w przestrzeni kosmicznej w regionie Azji i Pacyfiku w 2024 roku

Chiny mają największy udział w regionie Azji i Pacyfiku ze względu na intensywną produkcję konstelacji satelitów, rosnące programy konstelacyjne i silne wsparcie państwa dla statków kosmicznych, ładunków i pojazdów startowych. Ostatnie wydarzenia pokazują wielkość i trwałość takiego popytu: agencja Reuters poinformowała o wystrzeleniu pierwszych satelitów konstelacji Shanghai Spacecom składającej się z tysiąca żagli (Qianfan/SpaceSail), podkreślając trwające projekty wielokrotnych startów, które przewożą masy czujników i elementów wykonawczych. Chiny stają się również bardziej zdolne do wysyłania w kosmos większych pakietów satelitów. Agencja Reuters zauważyła start Long March 8A, który może wystrzelić więcej satelitów w jednej misji, aby przyspieszyć rozmieszczenie konstelacji. Chiny są już centrum popytu na czujniki i elementy wykonawcze w przestrzeni kosmicznej w regionie, ponieważ kraj ten odnotował najwyższy rok aktywności startowej i publicznie zasygnalizował, że będzie nadal dążył do tworzenia dużych konstelacji.

Konkurencyjne otoczenie branży czujników i elementów wykonawczych w przestrzeni kosmicznej

Globalny rynek czujników i elementów wykonawczych w przestrzeni kosmicznej jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansja geograficzna oraz fuzje i przejęcia.

Największe firmy na rynku czujników i elementów wykonawczych w przestrzeni kosmicznej

Do głównych graczy na rynku należą Honeywell International Inc., TE Connectivity, Moog Company, AMETEK, Inc., Texas Instruments Incorporated, Airbus, Safran, Collins Aerospace, RUAG Group (Beyond Gravity) i Analog Devices, Inc.

Najnowsze wydarzenia na rynku czujników i elementów wykonawczych w przestrzeni kosmicznej

W czerwcu 2025 roku firma Moog Inc. otworzyła nowy zakład kosmiczny i obronny w Elma w stanie Nowy Jork, rozszerzając swoją produkcję komponentów statków kosmicznych i systemów elektromechanicznych. Obiekt zwiększa zdolność firmy Moog do montażu i testowania precyzyjnych urządzeń wykonawczych i sterujących w przestrzeni kosmicznej.

W czerwcu 2025 roku BAE Systems i Hanwha Systems podpisały protokół ustaleń w celu wspólnego opracowania wieloczujnikowego systemu satelitarnego łączącego ultraszerokopasmowe czujniki RF firmy BAE i technologię radaru z syntetyczną aperturą (SAR) firmy Hanwha.

W czerwcu 2025 roku US Space Systems Command przyznało firmie BAE Systems kontrakt o wartości 1,2 miliarda USD na dostawę 10 satelitów w ramach programu Resilient Missile Warning and Tracking (RMWT) MEO Echo 2. Satelity będą również wyposażone w elektrooptyczne/podczerwone czujniki do monitorowania zagrożeń balistycznych i hipersonicznych, a także będą posiadać zaawansowane przetwarzanie danych na pokładzie i komunikację międzyłączową.

Zakres raportu dotyczącego globalnego rynku czujników i elementów wykonawczych w przestrzeni kosmicznej

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025–2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 11,36% |

Wielkość rynku w 2024 roku | 4 046,50 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, reszta świata |

Region o największym wkładzie | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte zakresem analizy | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Profilowane firmy | Honeywell International Inc., TE Connectivity, Moog Company, AMETEK, Inc., Texas Instruments Incorporated, Airbus, Safran, Collins Aerospace, RUAG Group (Beyond Gravity) i Analog Devices, Inc. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjne otoczenie; Profilowanie firm |

Spis treści

Metodologia Badawcza dla Globalnej Analizy Rynku Czujników i Siłowników Kosmicznych (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku czujników i siłowników kosmicznych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Ponadto przeprowadziliśmy szczegółowe, bezpośrednie wywiady z ekspertami branżowymi w całym łańcuchu wartości czujników i siłowników kosmicznych. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, wykorzystaliśmy zarówno podejście odgórne, jak i oddolne, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki dotyczące rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku czujników i siłowników kosmicznych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj produktu, rodzaj platformy, użytkownika końcowego i regiony w ramach globalnego rynku czujników i siłowników kosmicznych.

Główny Cel Badania Globalnego Rynku Czujników i Siłowników Kosmicznych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku czujników i siłowników kosmicznych, dostarczając strategicznych informacji dla inwestorów. Podkreśla atrakcyjność rynków regionalnych, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku czujników i siłowników kosmicznych oraz jego segmentów pod względem wartości (USD).

Segmentacja Rynku Czujników i Siłowników Kosmicznych: Segmenty w badaniu obejmują obszary dotyczące rodzaju produktu, rodzaju platformy, użytkownika końcowego i regionu.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży czujników i siłowników kosmicznych.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm działających na rynku czujników i siłowników kosmicznych oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku globalnego rynku czujników i aktuatorów kosmicznych oraz jego potencjał wzrostu?

W 2024 roku globalny rynek czujników i aktuatorów kosmicznych został wyceniony na 4 046,50 mln USD i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 11,36% w latach 2025-2033, napędzany rosnącą liczbą wdrażanych satelitów i rosnącą złożonością misji, co zwiększa popyt na precyzyjne podsystemy wykrywania i kontroli ruchu.

P2: Który segment ma największy udział w globalnym rynku czujników i aktuatorów kosmicznych pod względem typu produktu?

Segment czujników zdominował globalny rynek ze względu na jego krytyczną rolę w określaniu orientacji, nawigacji, monitoringu termicznego i operacjach ładunkowych, umożliwiając wydajność statków kosmicznych na różnych platformach misyjnych.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku czujników i aktuatorów kosmicznych?

Główne czynniki wzrostu rynku czujników i aktuatorów kosmicznych obejmują:

• Rosnące wdrażanie konstelacji LEO i cykle uzupełniania

• Rosnący popyt sektora obronnego na odporną nawigację i precyzyjne wskazywanie

• Rosnące wymagania dotyczące ograniczania ilości śmieci kosmicznych i potrzeby zapewnienia powodzenia misji

P4: Jakie są nowe technologie i trendy na globalnym rynku czujników i siłowników kosmicznych?

Do wschodzących trendów na rynku czujników i aktuatorów kosmicznych należą:

• Minaturyzacja i konstrukcje czujników/aktuatorów zoptymalizowane pod kątem SWaP dla małych satelitów

• Przejście w kierunku autonomicznych operacji wykorzystujących zaawansowane czujniki i sterowanie

P5: Jakie są kluczowe wyzwania na globalnym rynku czujników i aktuatorów kosmicznych?

Kluczowe wyzwania na globalnym rynku czujników i elementów wykonawczych dla przestrzeni kosmicznej to:

• Długie cykle kwalifikacyjne i wysokie obciążenie związane z niezawodnością/zgodnością z promieniowaniem

• Ograniczenia w łańcuchu dostaw i długie czasy realizacji dla komponentów klasy kosmicznej

P6: Który region dominuje na globalnym rynku czujników i aktuatorów kosmicznych?

Ameryka Północna zdominowała globalny rynek czujników i elementów wykonawczych dla przestrzeni kosmicznej, dzięki swojemu rozbudowanemu ekosystemowi kosmicznemu obejmującemu zarówno producentów statków kosmicznych, dostawców podzespołów, infrastrukturę testową/kwalifikacyjną, jak i wysokowydajną produkcję dla programów LEO.

P7: Kim są kluczowi konkurenci na globalnym rynku czujników i elementów wykonawczych dla przestrzeni kosmicznej?

Do czołowych graczy w branży czujników i elementów wykonawczych do zastosowań kosmicznych należą:

• Honeywell International Inc.

• TE Connectivity

• Moog company

• AMETEK.Inc.

• Texas Instruments Incorporated

• Airbus

• Safran

• Collins Aerospace

• RUAG Group (Beyond Gravity)

• Analog Devices, Inc.

P8: Jak producenci statków kosmicznych (OEM) wybierają dostawców czujników i elementów wykonawczych do zastosowań kosmicznych?

Producenci OEM priorytetowo traktują doświadczenie lotnicze, odporność na promieniowanie, dane dotyczące niezawodności, wydajność SWaP i gotowość do kwalifikacji, oceniając jednocześnie czas realizacji, koszt i wsparcie integracyjne dla konkretnych profili misji.

P9: Jak zmienia się proces zamówień publicznych w związku z rozwojem konstelacji LEO w porównaniu z tradycyjnymi misjami?

Konstelacje satelitarne przesuwają popyt w kierunku standaryzowanych, wielkoseryjnych komponentów o powtarzalnej jakości i szybszej dostawie, podczas gdy tradycyjne misje w głębokim kosmosie i misje obronne nadal wymagają sprzętu dostosowanego do indywidualnych potrzeb i o ultra wysokiej niezawodności.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek czujników pochodzenia lotniczego: aktualna analiza i prognoza (2025-2033)

Nacisk na typ czujnika (czujniki temperatury, czujniki ciśnienia, czujniki wibracji, czujniki płomienia i inne); Dostawca usług (OEM i rynek wtórny); Użytkownik końcowy (przemysł, żegluga, lotnictwo i obrona, energetyka oraz ropa naftowa i gaz); oraz Region/Kraj

Rynek dronów kamikadze: aktualna analiza i prognoza (2026-2034)

Nacisk na Typ (System Stałopłatowy i System Wirnikowy); Zasięg (Krótki zasięg (10-20 km), Średni zasięg (20-100 km) i Długi zasięg (>100 km)); Platforma (Naziemna, Powietrzna i Morska); Autonomia (Człowiek w pętli i W pełni Autonomiczny); oraz Region/Kraj

Rynek systemów przeciwdziałania bezzałogowym statkom powietrznym: bieżąca analiza i prognoza (2025-2033)

Nacisk na platformę (systemy naziemne, systemy powietrzne i systemy morskie / okrętowe); Technologia (radar, RF, EO/IR, laser, kinetyka i inne); Użytkowanie (obrona i wojsko, bezpieczeństwo wewnętrzne i organy ścigania, infrastruktura krytyczna oraz komercja i przemysł); oraz Region/Kraj

Rynek samolotów turbośmigłowych na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Nacisk według typu statku powietrznego (lekkie samoloty turbośmigłowe, średnie samoloty turbośmigłowe i ciężkie samoloty turbośmigłowe), według użytkownika końcowego (rząd i obrona, operatorzy komercyjni i operatorzy prywatni), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)