Rynek broni strzeleckiej i amunicji w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

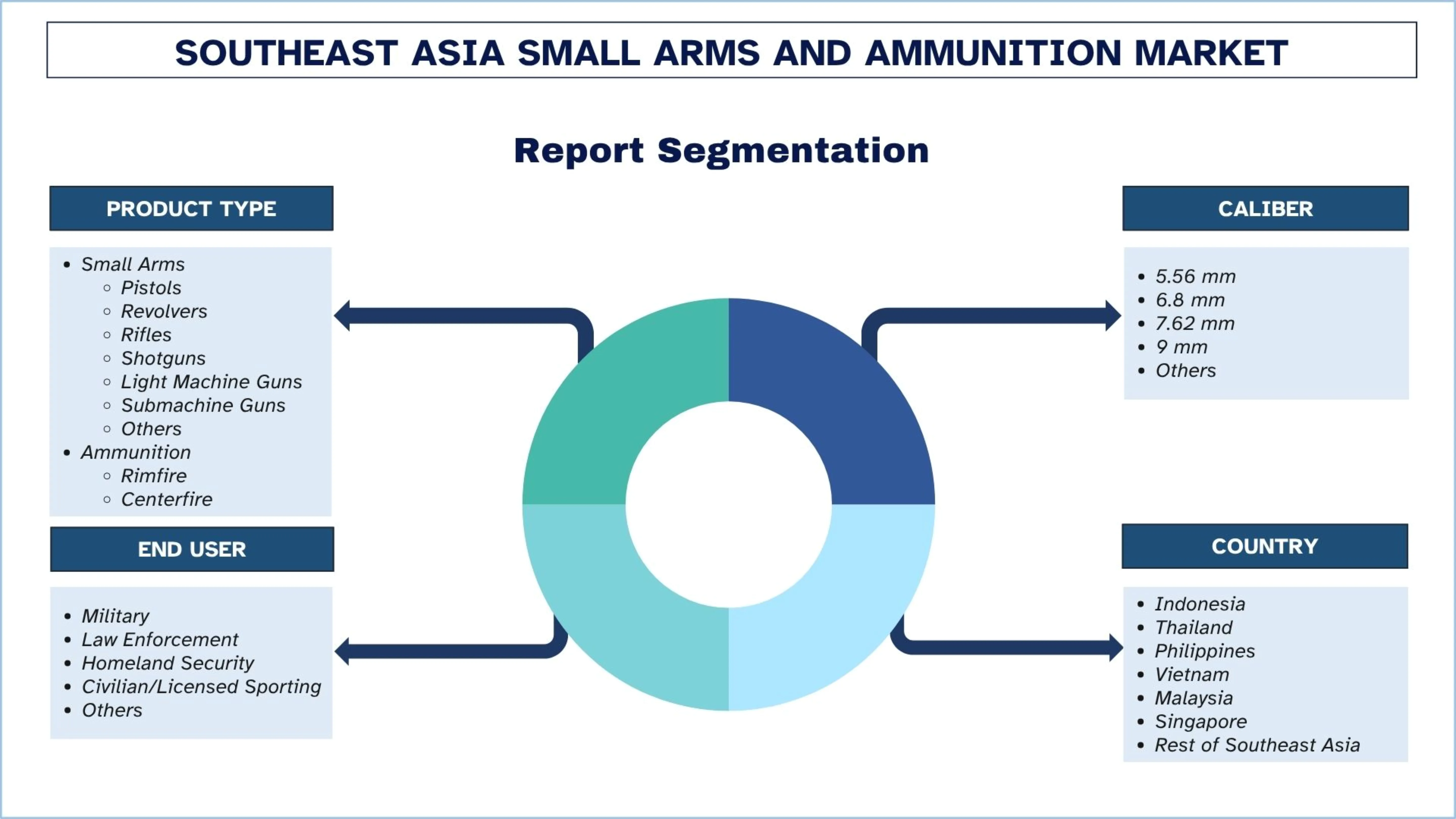

Nacisk na Rodzaj Produktu (Broń Strzelecka {Pistolety, Rewolwery, Karabiny, Strzelby, Lekkie Karabiny Maszynowe, Pistolety Maszynowe, Inne}, Amunicja {Bocznego Zapłonu, Centralnego Zapłonu}); Kaliber (5,56 mm, 6,8 mm, 7,62 mm, 9 mm, Inne); Użytkownik Końcowy (Wojsko, Organa Ścigania, Bezpieczeństwo Wewnętrzne, Cywile/Licencjonowani Sportowcy, Inne); i Kraj.

Wielkość i prognozy rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej

Wartość rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej szacowano na ~1 120,61 mln USD w 2024 r. i oczekuje się, że w okresie prognozowania (2025–2033F) będzie rósł w silnym tempie CAGR wynoszącym około 7,25%, ze względu na rosnące regionalne budżety obronne wspierające zakup broni piechoty.

Analiza rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej

Broń strzelecka i amunicja to podręczna broń palna, która ma być używana przez osoby indywidualne lub załogi, taka jak pistolety, karabiny, strzelby, pistolety maszynowe i lekkie karabiny maszynowe, a także naboje i pociski do tej broni. Jest ona używana w wojsku, organach ścigania i bezpieczeństwa wewnętrznego, a także na licencjonowanych rynkach cywilnych i jest potrzebna do zamówień obronnych, operacji taktycznych i rutynowej wymiany amunicji.

W Azji Południowo-Wschodniej lokalizacja montażu amunicji, rozszerzenie licencjonowanej produkcji broni, modernizacja zapasów broni piechoty i wzrost nabywania systemów karabinów modułowych, które są wymienne pod względem kalibru. Dodatkowo, wzrost wydajności produkcji przez rządy i dostawców obronnych, napędzany poprawą wydajności obróbki, metalurgii i testowania balistycznego. Systemy zamówień również zmierzają w kierunku długoterminowych umów dostaw, aby budować strategiczne rezerwy amunicji, a organy ścigania zmierzają w kierunku kompaktowej broni taktycznej do użytku w bitwach miejskich i szybkich operacjach. Istnieje również tendencja do lepszej integracji kilku rynków z optyką, lekkimi materiałami i znormalizowanymi platformami kalibru NATO, aby poprawić interoperacyjność we wspólnych operacjach i regionalnych ćwiczeniach obronnych.

Na przykład 14 maja 2024 r. SME Ordnance (SMEO), spółka zależna National Aerospace and Defence Industries Sdn. Bhd, ogłosiła dwa kolejne strategiczne partnerstwa zawarte podczas DSA Malaysia 2024, mające na celu rozwój produkcji i dystrybucji amunicji do broni strzeleckiej na rynkach lokalnych i międzynarodowych. SMEO podpisało protokół ustaleń (MOU) z SAC Arms Sdn Bhd, wiodącym dystrybutorem amunicji małokalibrowej. Ta współpraca oznacza znaczący krok naprzód w zaspokajaniu rosnącego zapotrzebowania rynku obronnego.

Trendy na rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej, jak ustalił nasz zespół ekspertów ds. badań.

Rosnące upowszechnienie kalibrów kompatybilnych z NATO

Trendem na rynku Azji Południowo-Wschodniej jest rosnąca popularność kalibrów kompatybilnych z NATO, w szczególności 5,56 mm i 9 mm, wraz z modernizacją systemów broni piechoty i potrzebą podniesienia poziomu interoperacyjności z sąsiednimi armiami. Ta zmiana ułatwia interoperacyjność, gdy siły zbrojne angażują się we wspólne operacje, operacje wielonarodowe i logistykę amunicji. Umożliwia również organom ds. zamówień dostęp do szerszej bazy dostawców i eliminuje poleganie na starych zapasach kalibrów. Dodatkowo, producenci odpowiadają, dostosowując linie produkcyjne do zatwierdzonych na arenie międzynarodowej specyfikacji nabojów i współczesnych platform karabinów. W dłuższej perspektywie trend ten wpłynie na przyszłe wymagania dotyczące zamówień, harmonogramowanie zapasów i planowanie pozyskiwania amunicji w regionie.

Segmentacja branży broni strzeleckiej i amunicji w Azji Południowo-Wschodniej

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej, wraz z prognozami na poziomie krajowym na lata 2025–2033.

Oczekuje się, że rynek amunicji będzie rósł w znaczącym tempie CAGR w okresie prognozowania (2025–2033).

Ze względu na rodzaj produktu rynek jest podzielony na broń strzelecką (pistolety, rewolwery, karabiny, strzelby, lekkie karabiny maszynowe, pistolety maszynowe, inne) i amunicję (bocznego zapłonu, centralnego zapłonu). Wśród nich rynek amunicji miał dominujący udział w rynku w 2024 r. Segment ten napędza powtarzające się zapotrzebowanie na zakup amunicji ze względu na szkolenia, rozmieszczenia operacyjne, gromadzenie zapasów rezerwowych i zapotrzebowanie na wymianę. Ciągłe zużycie amunicji, w przeciwieństwie do platform broni, skłania producentów do zwiększenia zdolności produkcyjnych, poprawy dostępności dostaw i zabezpieczenia długoterminowych umów obronnych. Ten powtarzający się trend zakupowy zapewni stałą bazę popytu i bezpośredni wpływ na dalszy wzrost rynku w Azji Południowo-Wschodniej. Na przykład 10 grudnia 2025 r. CSG zawarło znaczący kontrakt na dostawę amunicji małokalibrowej do Ministerstwa Obrony państwa Azji Południowo-Wschodniej. Wartość kontraktu wynosi kilkaset milionów dolarów amerykańskich. W ten sposób CSG realizuje swoją strategię rozszerzania dostaw amunicji małokalibrowej ze swoich spółek do segmentu obronnego i bezpieczeństwa, a także zapewnia dalszą dywersyfikację rynku i wzmacnia pozycję firmy w globalnym łańcuchu dostaw obronnych.

Segment wojskowy posiadał znaczący udział w rynku w 2024 r.

Ze względu na użytkownika końcowego rynek jest podzielony na wojsko, organy ścigania, bezpieczeństwo wewnętrzne, cywilne/licencjonowane sporty i inne. Wśród nich segment wojskowy miał dominujący udział w rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej w 2024 r. Wynika to głównie z faktu, że krajowa polityka modernizacji obrony nadal koncentruje się na gotowości piechoty, zapasach amunicji i wymianie przestarzałej broni strzeleckiej. Umowy zakupu dużych ilości, wieloletnia strategia pozyskiwania i długoterminowe priorytety bezpieczeństwa dają producentom pewność długoterminowego popytu. Skala zakupów dokonywanych przez wojskowych kształtuje również wzorce bardziej powszechnego upowszechniania, ustanawiając standardy techniczne dla kalibrów, uzbrojenia i potrzeb w zakresie dostaw na poziomie regionalnym. Na przykład 18 lutego 2025 r. CARACAL, regionalny lider w dziedzinie wysokowydajnej broni strzeleckiej w ramach EDGE, jednej z wiodących na świecie grup zajmujących się zaawansowanymi technologiami i obronnością, podpisał umowę z Ketech Asia, zaawansowanym producentem amunicji i dostawcą rozwiązań w zakresie broni strzeleckiej, na montaż i produkcję karabinu szturmowego CARACAL CAR 816 w Malezji. CAR 816 to wysokowydajny, sprawdzony w misjach karabin szturmowy kalibru 5,56x45 mm NATO.

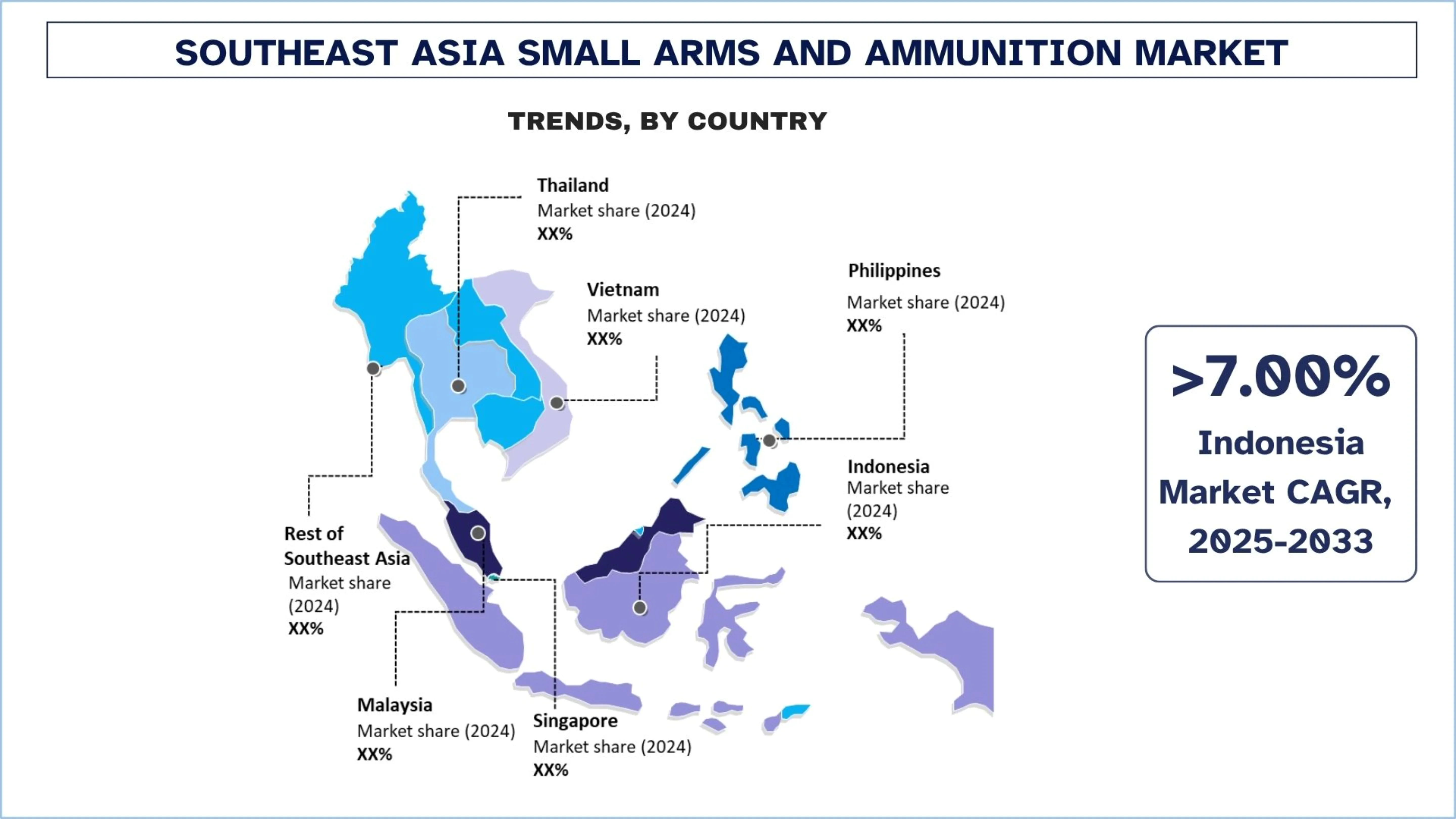

Indonezja miała dominujący udział w rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej w 2024 r.

Indonezja miała dominujący udział w rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej ze względu na rozbudowaną krajową bazę produkcji obronnej, szersze programy modernizacji wojska oraz bieżące zakupy dla armii, marynarki wojennej i bezpieczeństwa wewnętrznego. Nacisk kraju na produkcję lokalną zmniejsza zależność od importu i wspiera ciągły rozwój zdolności produkcyjnych amunicji i karabinów. Zwiększone wymagania dotyczące bezpieczeństwa granic, obawy dotyczące obrony morskiej i gromadzenie zapasów rezerwowych dodatkowo wzmacniają trwały popyt na zamówienia. Ponadto rząd wspiera kraj w utrzymaniu samowystarczalności w przemyśle obronnym, stymulując unowocześnienia technologiczne i dalekosiężne planowanie dostaw, a tym samym napędzając wzrost rynku w Indonezji.

Na przykład 14 maja 2024 r. EDGE, jedna z wiodących na świecie grup zajmujących się zaawansowanymi technologiami i obronnością, podpisała umowę o wartości 27 milionów dolarów (99 milionów AED) na dostawę linii produkcyjnej amunicji do PT Pindad, indonezyjskiego przedsiębiorstwa państwowego i jednego z wiodących azjatyckich producentów obronnych. Umowa dotyczy produkcji amunicji kalibru 5,56x45 mm i 7,62x51 mm i jest zgodna z celem indonezyjskiego Ministerstwa Obrony, jakim jest zwiększenie liczby lokalnych miejsc pracy i suwerennych zdolności produkcyjnych. Uruchomienie produkcji w zakładzie amunicji zaplanowano na 2026 r. Umowa jest częścią trwających wysiłków między oboma krajami, których celem jest zwiększenie dwustronnej wymiany handlowej do 10 miliardów dolarów do 2030 r. w ramach Kompleksowej Umowy o Partnerstwie Gospodarczym.

Konkurencyjność branży broni strzeleckiej i amunicji w Azji Południowo-Wschodniej

Rynek broni strzeleckiej i amunicji w Azji Południowo-Wschodniej jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci broni strzeleckiej i amunicji w Azji Południowo-Wschodniej

Niektóre z głównych firm na rynku to PT Pindad (Persero), Komodo Armament Indonesia, ST Engineering, SME Ordnance Sdn. Bhd. (National Aerospace and Defence Industries Sdn. Bhd.), Ketech Asia Sdn Bhd, MEGA ARMS SDN BHD, Armscor International, Inc., Narac Arms Industry Co., Ltd. i inne.

Najnowsze wydarzenia na rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej

8 lutego 2026 r. pierwsza w Malezji wysoce zautomatyzowana fabryka amunicji, której właścicielem jest Ketech Asia Sdn. Bhd. (Ketech Asia) w Kuala Lipis, Pahang, rozpoczęła działalność z pełną mocą produkcyjną. Dyrektor ds. rozwoju biznesu Defence Security Asia w Ketech Asia ogłosił, że zakład produkuje obecnie do 130 milionów sztuk amunicji 9 mm i 5,56 mm rocznie na rynek krajowy.

12 sierpnia 2025 r. indyjska firma SMPP Limited i filipińska Asia Defence and Firepower Corporation (ADFC) podpisały protokół ustaleń w sprawie utworzenia spółki joint venture na Filipinach. Nowy podmiot będzie produkował, montował i dystrybuował produkty obronne SMPP, w tym systemy ochrony balistycznej, zaawansowane hełmy, modułowe płyty pancerne i komponenty amunicji, bezpośrednio wspierając program samowystarczalnej postawy obronnej Manili. Zgodnie z filipińskim prawem, w przedsięwzięciu większość udziałów (co najmniej 60 procent) będą posiadali Filipińczycy, co zapewni dostęp do zachęt podatkowych, bezcłowego importu i bezpośrednich kanałów zamówień obronnych.

Zakres raportu dotyczącego rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozowania | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 7,25% |

Wielkość rynku w 2024 r. | ~USD 1 120,61 mln |

Analiza krajowa | Indonezja, Tajlandia, Filipiny, Wietnam, Malezja, Singapur, pozostała część Azji Południowo-Wschodniej |

Główny kraj wnoszący wkład | Oczekuje się, że Filipiny odnotują najwyższy CAGR w okresie prognozowania. |

Profilowane firmy | PT Pindad (Persero), Komodo Armament Indonesia, ST Engineering, SME Ordnance Sdn. Bhd. (National Aerospace and Defence Industries Sdn. Bhd.), Ketech Asia Sdn Bhd, MEGA ARMS SDN BHD, Armscor International, Inc., Narac Arms Industry Co., Ltd., Inne |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjność; Profilowanie firm |

< |

Spis treści

Metodologia badań dla analizy rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek broni strzeleckiej i amunicji w Azji Południowo-Wschodniej, aby ocenić jego zastosowanie w głównych krajach. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady z ekspertami branżowymi w całym łańcuchu wartości broni strzeleckiej i amunicji w Azji Południowo-Wschodniej. Po zatwierdzeniu danych rynkowych poprzez te wywiady, zastosowaliśmy podejście „odgórne” i „oddolne”, aby prognozować ogólną wielkość rynku. Następnie użyliśmy metod rozkładu rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj produktu, kaliber, użytkownika końcowego i kraj w ramach rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej.

Główny cel badania rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej

Badanie identyfikuje obecne i przyszłe trendy na rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej, dostarczając strategicznych informacji dla inwestorów. Podkreśla atrakcyjność rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza wielkości rynku: Ocena obecnej i prognozowanej wielkości rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej oraz jego segmentów pod względem wartości (USD).

Segmentacja rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej: Segmenty w badaniu obejmują obszary rodzaju produktu, kalibru, użytkownika końcowego i kraju.

Ramy regulacyjne i analiza łańcucha wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży broni strzeleckiej i amunicji w Azji Południowo-Wschodniej.

Analiza krajowa: Przeprowadzenie szczegółowej analizy krajowej dla kluczowych obszarów, takich jak Indonezja, Tajlandia, Filipiny, Wietnam, Malezja, Singapur i pozostała część Azji Południowo-Wschodniej.

Profile firm i strategie wzrostu: Profile firm działających na rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej oraz jego potencjał wzrostu?

Wartość rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej została wyceniona na ~USD 1 120,61 mln w 2024 roku i przewiduje się, że wzrośnie przy CAGR wynoszącym 7,25% w latach 2025-2033. Wzrost ten jest wspierany przez rosnące wydatki na obronność, programy modernizacji wojska, powtarzające się zamówienia na amunicję oraz silniejszy regionalny nacisk na bezpieczeństwo granic i gotowość taktyczną.

P2: Który segment ma największy udział w rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej według rodzaju produktu?

Amunicja miała największy udział w rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej, ponieważ wymaga ciągłego uzupełniania na potrzeby szkolenia wojskowego, rozmieszczania operacyjnego, gromadzenia rezerw i wykorzystania przez organy ścigania. W porównaniu z systemami uzbrojenia, amunicja generuje powtarzający się popyt na zamówienia, co czyni ją dominującym źródłem przychodów w łańcuchach dostaw obronnych w Azji Południowo-Wschodniej.

Pytanie 3: Jakie czynniki napędzają wzrost rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej?

Wzrost rynku jest napędzany przez rosnące regionalne budżety obronne, modernizację broni piechoty, rozszerzenie programów bezpieczeństwa wewnętrznego, obawy dotyczące bezpieczeństwa morskiego oraz rządowe wsparcie dla krajowej produkcji amunicji. Rosnące zamówienia agencji wojskowych i policyjnych również wzmacniają długoterminowy popyt.

P4: Jakie są wschodzące technologie i trendy na rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej?

Kluczowe trendy obejmują rosnące wykorzystanie kalibrów kompatybilnych z NATO, takich jak 5.56 mm, wzrost zapotrzebowania na lekkie karabiny modułowe, rozszerzenie wykorzystania amunicji precyzyjnej, integrację kompatybilności z zaawansowaną optyką oraz stopniową lokalizację produkcji amunicji w celu strategicznej samowystarczalności.

P5: Jakie są kluczowe wyzwania na rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej?

Do głównych wyzwań należą surowe przepisy dotyczące transferu broni, długie cykle zatwierdzania zamówień obronnych, zależność od importowanych krytycznych komponentów uzbrojenia, wahania kosztów surowców oraz wrażliwość geopolityczna związana z transgranicznymi umowami o dostawy dla obronności.

P6: Który kraj dominuje na rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej?

Indonezja dominuje na rynku regionalnym dzięki silnemu krajowemu ekosystemowi produkcji obronnej, szerokim programom zamówień wojskowych oraz ugruntowanym rodzimym zdolnościom produkcyjnym w zakresie broni strzeleckiej i amunicji. Utrzymująca się modernizacja obrony dodatkowo wspiera jej wiodącą pozycję na rynku.

P7: Kim są kluczowi gracze na rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej?

Wiodące firmy na rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej to:

• PT Pindad (Persero)

• Komodo Armament Indonesia

• ST Engineering

• SME Ordnance Sdn. Bhd. (National Aerospace and Defence Industries Sdn. Bhd.)

• Ketech Asia Sdn Bhd

• MEGA ARMS SDN BHD

• Armscor International, Inc.

• Narac Arms Industry Co., Ltd.

• Inne

P8: Jakie możliwości inwestycyjne wyłaniają się na rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej?

Możliwości inwestycyjne rosną w zlokalizowanej produkcji amunicji, licencjonowanym montażu broni, infrastrukturze do testów balistycznych i partnerstwach w łańcuchu dostaw dla obronności. Rządy w całej Azji Południowo-Wschodniej zachęcają do produkcji krajowej, aby zmniejszyć zależność od importu, tworząc przestrzeń dla transferu technologii, wspólnych przedsięwzięć i długoterminowego udziału przemysłowego.

P9: Jak modernizacja obronności wpływa na strategie zakupów na rynku broni strzeleckiej i amunicji w Azji Południowo-Wschodniej?

Modernizacja obronności przesuwa zakupy w kierunku lżejszych karabinów szturmowych, kalibrów zgodnych z NATO, amunicji precyzyjnej i długoterminowych kontraktów na uzupełnianie zapasów. Agencje wojskowe w coraz większym stopniu priorytetowo traktują elastyczność operacyjną, interoperacyjność i standaryzację zapasów, co zmienia sposób wyboru dostawców i planowania produkcji na całym rynku regionalnym.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek czujników pochodzenia lotniczego: aktualna analiza i prognoza (2025-2033)

Nacisk na typ czujnika (czujniki temperatury, czujniki ciśnienia, czujniki wibracji, czujniki płomienia i inne); Dostawca usług (OEM i rynek wtórny); Użytkownik końcowy (przemysł, żegluga, lotnictwo i obrona, energetyka oraz ropa naftowa i gaz); oraz Region/Kraj

Rynek dronów kamikadze: aktualna analiza i prognoza (2026-2034)

Nacisk na Typ (System Stałopłatowy i System Wirnikowy); Zasięg (Krótki zasięg (10-20 km), Średni zasięg (20-100 km) i Długi zasięg (>100 km)); Platforma (Naziemna, Powietrzna i Morska); Autonomia (Człowiek w pętli i W pełni Autonomiczny); oraz Region/Kraj

Rynek systemów przeciwdziałania bezzałogowym statkom powietrznym: bieżąca analiza i prognoza (2025-2033)

Nacisk na platformę (systemy naziemne, systemy powietrzne i systemy morskie / okrętowe); Technologia (radar, RF, EO/IR, laser, kinetyka i inne); Użytkowanie (obrona i wojsko, bezpieczeństwo wewnętrzne i organy ścigania, infrastruktura krytyczna oraz komercja i przemysł); oraz Region/Kraj

Rynek samolotów turbośmigłowych na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Nacisk według typu statku powietrznego (lekkie samoloty turbośmigłowe, średnie samoloty turbośmigłowe i ciężkie samoloty turbośmigłowe), według użytkownika końcowego (rząd i obrona, operatorzy komercyjni i operatorzy prywatni), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)