Rynek druku 3D w lotnictwie i kosmonautyce: bieżąca analiza i prognoza (2024-2032)

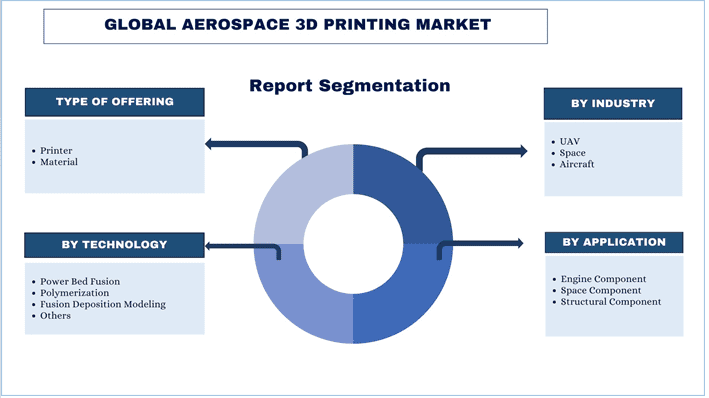

Nacisk na rodzaj oferty (drukarka, materiał); według technologii (fuzyjne łoże proszkowe, polimeryzacja, modelowanie osadzania topionego materiału, inne), według branży (ZEA, przestrzeń kosmiczna, lotnictwo); według zastosowania (komponent silnika, komponent kosmiczny, komponent konstrukcyjny) i regiony (Ameryka Północna (USA, Kanada, Reszta Ameryki Północnej), Europa (Niemcy, Wielka Brytania, Francja, Włochy, Hiszpania, Reszta Europy), Azja i Pacyfik (Chiny, Japonia, Indie, Reszta Azji i Pacyfiku), Reszta Świata)

Globalny Rynek Druku 3D w Przemyśle Lotniczym i Kosmicznym – Wielkość i Prognoza

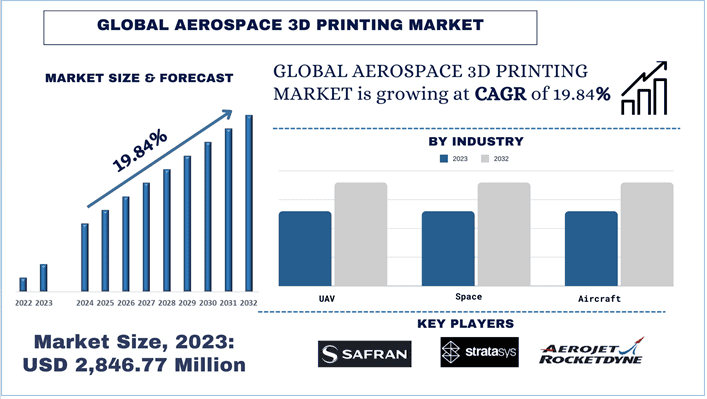

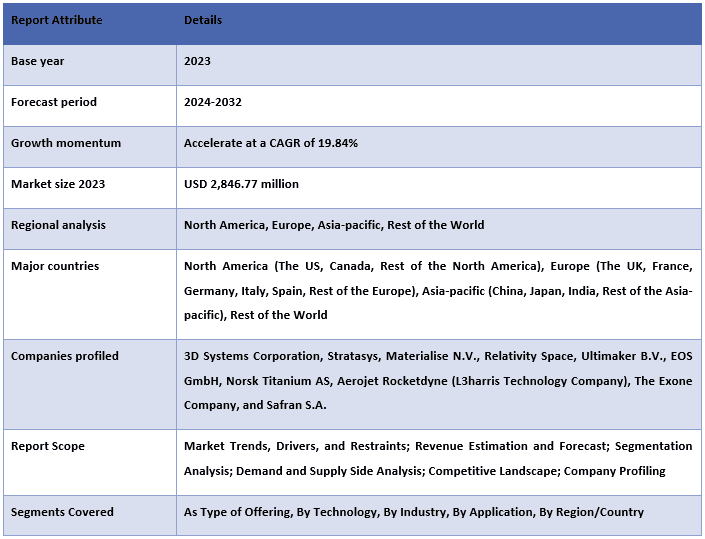

Wartość globalnego rynku druku 3D w przemyśle lotniczym i kosmicznym wyniosła 2 846,77 mln USD w 2023 roku i oczekuje się, że będzie rósł w silnym tempie CAGR na poziomie około 19,84% w okresie prognozy (2024-2032) ze względu na rosnący popyt na druk 3D w przemyśle kosmicznym na całym świecie.

Globalna Analiza Rynku Druku 3D w Przemyśle Lotniczym i Kosmicznym

Druk 3D w przemyśle lotniczym i kosmicznym, znany również jako produkcja addytywna, jest wykorzystywany do drukowania obiektów o różnych kształtach i rozmiarach poprzez nakładanie materiału warstwa po warstwie zgodnie z projektem cyfrowym. Druk 3D oferuje elastyczną opcję produkcji dla firm z branży lotniczej i kosmicznej, które chcą wytwarzać komponenty w małych ilościach i z dużą precyzją.

Wartość globalnego rynku druku 3D w przemyśle lotniczym i kosmicznym wyniosła 2 846,77 mln USD w 2023 roku i oczekuje się, że będzie rósł w silnym tempie CAGR na poziomie około 19,84% w okresie prognozy (2024-2032). Jednym z kluczowych czynników, który przyczynił się do wzrostu rynku druku 3D w przemyśle lotniczym i kosmicznym, jest rosnący popyt na druk 3D w sektorze lotniczym i kosmicznym. Wraz z pojawieniem się turystyki kosmicznej i impulsem do poprawy komunikacji satelitarnej poprzez wystrzeliwanie satelitów. Koncentrując się na obniżeniu kosztów lotów kosmicznych, wiele firm z branży lotniczej i kosmicznej zaczęło wykorzystywać druk 3D do budowy kluczowych komponentów statków kosmicznych, takich jak silniki, konstrukcje, inne komponenty itp. Na przykład w 2024 roku Indyjska Organizacja Badań Kosmicznych (ISRO) ogłosiła, że wystrzeliła swojego pierwszego satelitę wydrukowanego w 3D za pomocą PSLV (Polar Satellite Launch Vehicle). Według ISRO druk 3D zmniejszył liczbę komponentów w silniku z czternastu do jednego, skracając ogólny czas produkcji o 60%.

Popyt na komponenty drukowane w 3D, stosowane w przemyśle lotniczym i kosmicznym, również wzrósł wielokrotnie, ponieważ wiodące firmy zajmujące się drukarkami 3D wykorzystują tę technologię w lotnictwie i kosmonautyce, aby obniżyć wagę i koszty dla klientów. Według Materialise N.V. każdy kilogram umieszczony w kosmosie kosztuje około 20 000 USD, co sprawia, że redukcja nawet niewielkich ilości jest kluczowa. Aluminium i tytan to dwa z najczęściej używanych materiałów, które w produkcji addytywnej mogą przynieść znaczne oszczędności na starcie w kosmos. Według firmy, dzięki technologii druku 3D, udało się zmniejszyć masę wkładki z 1450 gramów do 500 gramów, zmniejszając również wyzwanie związane z naprężeniami termosprężystymi.

Lotnictwo również chętnie przyjmuje rozwiązania związane z produkcją 3D. Wiodące firmy produkujące samoloty zaczęły wdrażać technologię 3D w celu modyfikacji i remontów.

Globalne Trendy na Rynku Druku 3D w Przemyśle Lotniczym i Kosmicznym

Ta sekcja omawia kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku druku 3D w przemyśle lotniczym i kosmicznym, zidentyfikowane przez nasz zespół ekspertów badawczych.

Rosnący Popyt na Bezzałogowe Statki Powietrzne i Autonomiczne Samoloty Będzie Wspierał Przyszły Rynek

Wielu producentów samolotów dostosowało swoje wysiłki do bezzałogowych i autonomicznych statków powietrznych. Ten typ pojazdu jest albo obsługiwany zdalnie, albo ma wbudowane predefiniowane ścieżki do naśladowania. Biorąc pod uwagę rosnący popyt na ten segment, należy zwiększyć produkcję. Ponadto druk 3D oferuje różne zalety, takie jak dostarczanie lekkich komponentów, dostosowywanie i optymalizacja, szybkie prototypowanie, złożone zespoły, obniżone koszty, produkcja na żądanie itp. Oczekuje się, że druk 3D w UAV będzie dalej rósł ze względu na rosnący popyt zarówno na rynkach eksportowych krajowych, jak i zagranicznych na całym świecie. Na przykład w 2023 roku rząd USA podpisał umowę z rządem Indii na dostawę 31 dronów MQ-9B Predator za łączny koszt 4 miliardów USD.

W innym przypadku, w 2023 roku Kuwejt podpisał umowę z turecką firmą Baykar na dostawę uzbrojonych dronów TB2 Baykar o łącznym koszcie 367 milionów USD.

Biorąc pod uwagę rosnący popyt na UAV na całym świecie, oczekuje się, że popyt na druk 3D w przemyśle lotniczym i kosmicznym w tej konkretnej kategorii będzie szybko rósł, co w konsekwencji poprawi jego pozycję na rynku w nadchodzących latach.

Oczekuje się, że Ameryka Północna Będzie Miała Największy Udział w Rynku w Okresie Prognozy

Ameryka Północna ma największy udział w rynku druku 3D w przemyśle lotniczym i kosmicznym. Niektóre z czynników przyczyniających się do wzrostu rynku to obecność ogromnego przemysłu lotniczego i kosmicznego, koncentrującego się zarówno na załogowych, jak i bezzałogowych misjach kosmicznych, jednej z największych flot samolotów komercyjnych i wojskowych oraz rosnący budżet rządowy na wsparcie przemysłu lotniczego i kosmicznego.

Firmy lotnicze w regionie Ameryki Północnej w coraz większym stopniu wdrażają technologię druku 3D do oprzyrządowania, komponentów i prototypów samolotów. Ponadto rosnąca szybkość budowy dużych wolumenów, wykorzystanie ulepszonych materiałów i postęp w produkcji złożonych części jeszcze bardziej zwiększyły popyt na technologię druku 3D w przemyśle produkcji samolotów.

W 2023 roku 60. Eskadra Remontowa i 349. Eskadra Remontu Samolotów ogłosiły, że niedawno zakończyły prace nad modyfikacją wewnętrznej części samolotu C-5M Super Galaxy poprzez włączenie materiałów drukowanych w 3D.

Globalny Przegląd Branży Druku 3D w Przemyśle Lotniczym i Kosmicznym

Globalny rynek druku 3D w przemyśle lotniczym i kosmicznym jest konkurencyjny i rozdrobniony, z obecnością kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia. Niektóre z głównych firm działających na rynku to 3D Systems Corporation, Stratasys, Materialise N.V., Relativity Space, Ultimaker B.V., EOS GmbH, Norsk Titanium AS, Aerojet Rocketdyne (L3harris Technology Company), The Exone Company i Safran S.A.

Wiadomości z Globalnego Rynku Druku 3D w Przemyśle Lotniczym i Kosmicznym

W 2024 roku GKN Aerospace, jeden z wiodących producentów w branży lotniczej i kosmicznej w Wielkiej Brytanii, ogłosił, że zainwestuje 64 miliony USD w swoje możliwości produkcyjne addytywne w swoim zakładzie w Trollhättan w Szwecji.

W 2024 roku Beehive Industries zademonstrowało zapłon swojego pierwszego silnika lotniczego wydrukowanego w 3D. Według firmy jest to okazja do wykorzystania w bezzałogowych statkach powietrznych w nadchodzących latach.

Globalny Raport o Rynku Druku 3D w Przemyśle Lotniczym i Kosmicznym – Zakres

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zatwierdzone przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych konkurentów w branży, z naciskiem na kluczowe dane finansowe przedsiębiorstw, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje Dostosowywania:

Globalny rynek druku 3D w przemyśle lotniczym i kosmicznym można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe; dlatego nie wahaj się z nami skontaktować, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla globalnej analizy rynku druku 3D w lotnictwie i kosmonautyce (2024-2032)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku druku 3D w lotnictwie i kosmonautyce to trzy główne kroki podjęte w celu stworzenia i analizy adopcji globalnego druku 3D w lotnictwie i kosmonautyce w głównych regionach na świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych o rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku druku 3D w lotnictwie i kosmonautyce. Po założeniu i zatwierdzeniu danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku globalnego rynku druku 3D w lotnictwie i kosmonautyce poprzez wewnętrzne źródła firmy, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku globalnego rynku druku 3D w lotnictwie i kosmonautyce przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji rynkowych i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to rodzaj oferty, technologia, branża i zastosowanie. Przeprowadzono dalsze analizy na poziomie regionalnym/krajowym w celu oceny ogólnej adopcji modeli testowania w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku globalnego rynku druku 3D w lotnictwie i kosmonautyce. Ponadto przeprowadziliśmy analizę czynnikową z wykorzystaniem zmiennych zależnych i niezależnych, takich jak rodzaj oferty, technologia, branża i zastosowanie na globalnym rynku druku 3D w lotnictwie i kosmonautyce. Przeprowadzono dokładną analizę scenariuszy popytowych i podażowych, biorąc pod uwagę czołowe partnerstwa, fuzje i przejęcia, ekspansję działalności i wprowadzenie produktów na rynek w sektorze globalnego druku 3D w lotnictwie i kosmonautyce na całym świecie.

Szacowanie i prognozowanie obecnej wielkości rynku

Określanie obecnej wielkości rynku: W oparciu o praktyczne informacje z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku druku 3D w lotnictwie i kosmonautyce oraz udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynkowe zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do oszacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla zainteresowanych stron. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynkowej na rok 2032 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem przychodów (USD) i wskaźnik adopcji globalnego rynku druku 3D w lotnictwie i kosmonautyce na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na globalnym rynku druku 3D w lotnictwie i kosmonautyce pod względem oferowanych produktów. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku.

Walidacja wielkości rynku i udziału

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (Key Opinion Leaders - KOLs), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VPs, szefowie sprzedaży, szefowie marketingu, szefowie operacyjni, szefowie regionalni, szefowie krajowi itp.) w głównych regionach. Następnie podsumowano ustalenia pierwotne i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z ustaleniami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i dojść do precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu globalnego rynku druku 3D w lotnictwie i kosmonautyce. Dane podzielono na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w zakresie rodzaju oferty, technologii, branży i zastosowania na globalnym rynku druku 3D w lotnictwie i kosmonautyce.

Główny cel badania globalnego rynku druku 3D w lotnictwie i kosmonautyce

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku druku 3D w lotnictwie i kosmonautyce. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoje decyzje inwestycyjne na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikowi przemysłowemu platformę do wykorzystania niewykorzystanego rynku w celu skorzystania z przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku globalnego rynku druku 3D w lotnictwie i kosmonautyce pod względem wartości (USD). Ponadto należy przeanalizować obecną i prognozowaną wielkość rynku różnych segmentów i podsegmentów.

- Segmenty w badaniu obejmują obszary rodzaju oferty, technologii, branży i zastosowania.

- Zdefiniowanie i analiza ram regulacyjnych dla globalnego druku 3D w lotnictwie i kosmonautyce

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży.

- Analizę obecnej i prognozowanej wielkości rynku globalnego rynku druku 3D w lotnictwie i kosmonautyce dla głównych regionów.

- Główne kraje regionów badane w raporcie obejmują Amerykę Północną (USA, Kanadę i pozostałą część Ameryki Północnej), Europę (Wielką Brytanię, Francję, Niemcy, Włochy, Hiszpanię, pozostałą część Europy), Azję i Pacyfik (Chiny, Japonię, Indie, pozostałą część Azji i Pacyfiku), pozostałą część świata

- Profile firm z globalnego rynku druku 3D w lotnictwie i kosmonautyce oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

- Dogłębna analiza branży na poziomie regionalnym.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu globalnego rynku druku 3D w przemyśle lotniczym?

P2: Jakie są czynniki napędzające wzrost globalnego rynku druku 3D w branży lotniczej?

P3: Który segment ma największy udział w globalnym rynku druku 3D w branży lotniczej i kosmicznej pod względem typu oferty?

P4: Który region zdominuje globalny rynek druku 3D w przemyśle lotniczym i kosmicznym?

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek czujników pochodzenia lotniczego: aktualna analiza i prognoza (2025-2033)

Nacisk na typ czujnika (czujniki temperatury, czujniki ciśnienia, czujniki wibracji, czujniki płomienia i inne); Dostawca usług (OEM i rynek wtórny); Użytkownik końcowy (przemysł, żegluga, lotnictwo i obrona, energetyka oraz ropa naftowa i gaz); oraz Region/Kraj

Rynek dronów kamikadze: aktualna analiza i prognoza (2026-2034)

Nacisk na Typ (System Stałopłatowy i System Wirnikowy); Zasięg (Krótki zasięg (10-20 km), Średni zasięg (20-100 km) i Długi zasięg (>100 km)); Platforma (Naziemna, Powietrzna i Morska); Autonomia (Człowiek w pętli i W pełni Autonomiczny); oraz Region/Kraj

Rynek systemów przeciwdziałania bezzałogowym statkom powietrznym: bieżąca analiza i prognoza (2025-2033)

Nacisk na platformę (systemy naziemne, systemy powietrzne i systemy morskie / okrętowe); Technologia (radar, RF, EO/IR, laser, kinetyka i inne); Użytkowanie (obrona i wojsko, bezpieczeństwo wewnętrzne i organy ścigania, infrastruktura krytyczna oraz komercja i przemysł); oraz Region/Kraj

Rynek samolotów turbośmigłowych na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Nacisk według typu statku powietrznego (lekkie samoloty turbośmigłowe, średnie samoloty turbośmigłowe i ciężkie samoloty turbośmigłowe), według użytkownika końcowego (rząd i obrona, operatorzy komercyjni i operatorzy prywatni), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)