Rynek AI w Produkcji: Analiza Obecna i Prognoza (2024-2032)

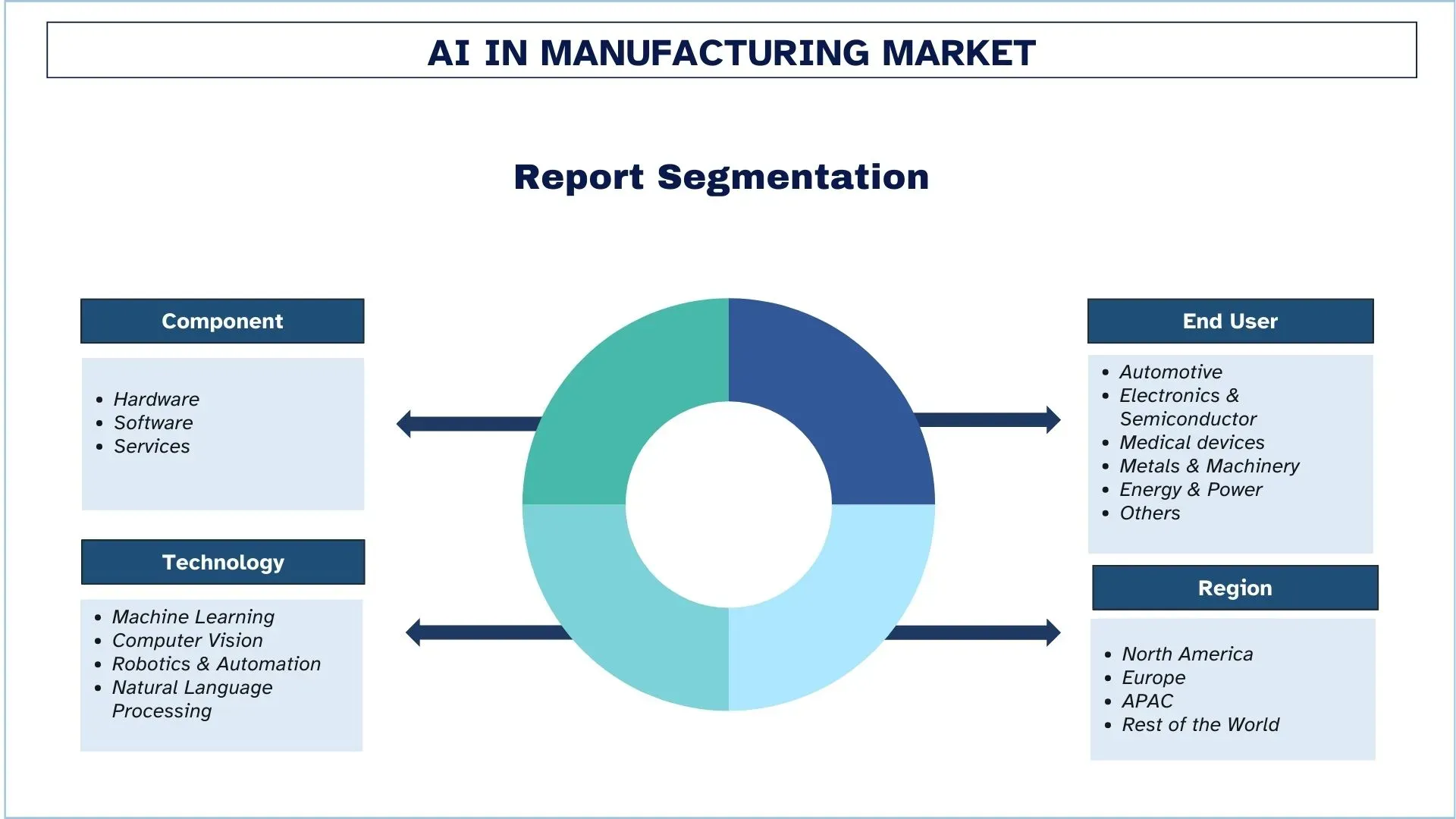

Nacisk na Komponent (Sprzęt, Oprogramowanie i Usługi); Użytkownik Końcowy (Motoryzacja, Elektronika i Półprzewodniki, Urządzenia Medyczne, Metale i Maszyny, Energia i Energetyka i Inne); Technologia (Uczenie Maszynowe, Widzenie Komputerowe, Robotyka i Automatyka i Przetwarzanie Języka Naturalnego); Region/Kraj.

Wielkość i prognoza rynku AI w produkcji

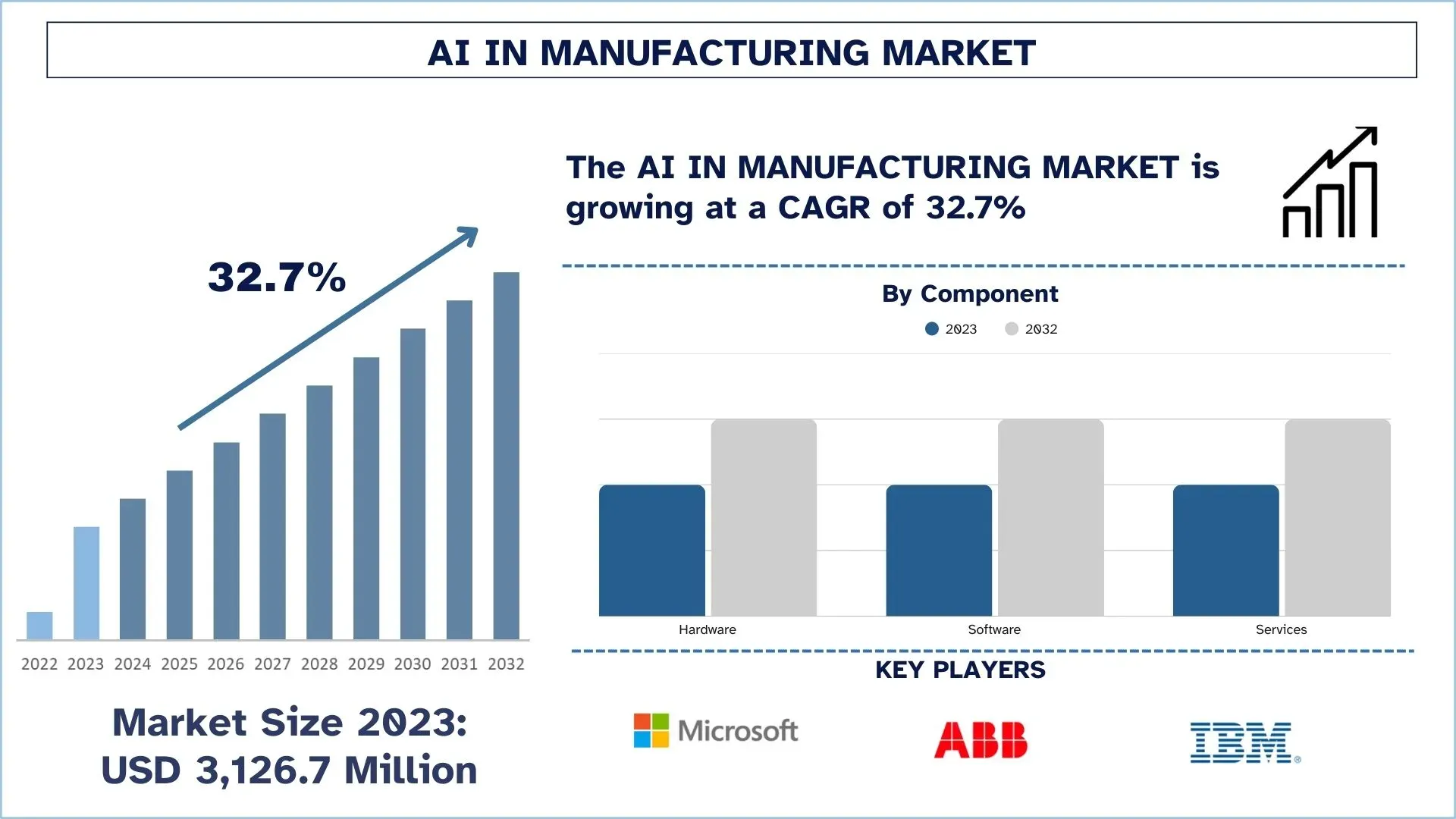

Wartość rynku AI w produkcji wyniosła 3 126,7 mln USD w 2023 roku i oczekuje się, że w okresie prognozy (2024-2032) będzie rósł w tempie około 32,7% CAGR, napędzanym rosnącym zapotrzebowaniem na automatyzację, predykcyjne utrzymanie ruchu i przyjęcie Przemysłowego Internetu Rzeczy (IIoT) dla inteligentnych fabryk.

Analiza rynku AI w produkcji

Tempo wzrostu rynku sztucznej inteligencji w produkcji wynika z wykorzystania technologii AI przez przedsiębiorstwa w celu zwiększenia wydajności produkcji i obniżenia kosztów przy jednoczesnej poprawie jakości produktów. AI dzięki uczeniu maszynowemu i technologii wizji komputerowej daje automatyczne wyniki do sprawdzania poziomów jakości produkcji i stanu narzędzi. Dostawcy zwracają się ku systemom AI w celu uzyskania lepszych, zautomatyzowanych przepływów pracy, a system obsługuje zapobieganie awariom wraz z operacjami kontroli produktów. IoT pomaga inteligentnym fabrykom usprawnić ich działalność w tej branży.

Badania rynku wskazują, że firmy produkcyjne w regionie Azji i Pacyfiku w szybkim tempie przestawią się na korzystanie z systemów AI. Ze względu na ogłoszony plan inwestycyjny o wartości 38 miliardów dolarów do 2025 roku, Chiny przodują we wszystkich innych krajach w finansowaniu produkcji chipów, wspieranym przez programy rządowe mające na celu zmniejszenie importu chipów i ochronę przed presją międzynarodową. Chiny koncentrują się na budowie przemysłowych systemów robotycznych z funkcjami sztucznej inteligencji, ponieważ planują wprowadzić AI do zakładów produkcyjnych. Korea Południowa i Indie przeznaczają zasoby na rozwój technologii AI dla fabryk w ramach programów rządowych i wsparcia ze strony wschodzących firm technologicznych.

Trendy na rynku AI w produkcji

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty AI w produkcji, zidentyfikowane przez nasz zespół ekspertów ds. badań.

Branże użytkowników końcowych wspierające branżę AI w produkcji

Branża AI w produkcji jest wspierana przez kilka kluczowych branż użytkowników końcowych, które wykorzystują tę technologię do różnych zastosowań:

Producenci samochodów w szerokim zakresie stosują AI w celu usprawnienia operacji produkcyjnych poprzez obsługę robotów zaprogramowanych przez systemy AI i obsługę zautomatyzowanych operacji montażowych w celu predykcyjnego utrzymania ruchu. Przemysł motoryzacyjny wykorzystuje zaawansowaną AI do tworzenia pojazdów autonomicznych i stał się głównym użytkownikiem technologii automatyzacji w celu produkcji pojazdów lepszej jakości przy obniżonych kosztach.

Wiele firm z branży elektronicznej i półprzewodnikowej wykorzystuje AI do automatyzacji skomplikowanych linii produkcyjnych i lepszej identyfikacji defektów, jednocześnie usprawniając swoją sieć dostaw. Korzystając z systemów AI, producenci mogą lepiej monitorować jakość produktów i harmonogramy produkcji, jednocześnie przewidując potrzeby, aby produkować najwyższej jakości półprzewodniki przy mniejszych wydatkach i mniejszej ilości marnowanych zasobów.

Wyroby medyczne: Dzięki technologii AI sektor produkcyjny uzyskuje lepsze wyniki badań medycznych i usprawnia zautomatyzowany montaż urządzeń, a także przewiduje awarie sprzętu. Dzięki technologiom AI producenci wyrobów medycznych mogą produkować produkty lepszej jakości z dokładnością, jednocześnie przestrzegając wymogów ISO. System również przyspiesza produkcję sprzętu medycznego o wysokiej precyzji, dzięki czemu jest bardziej wydajna.

Zakłady metalurgiczne i maszynowe w dużym stopniu polegają na AI w przewidywaniu awarii sprzętu i usprawnianiu kontroli jakości, a także w zwiększaniu efektywności procesów produkcyjnych. Systemy AI usprawniają procesy produkcji metali poprzez skrócenie przestojów, wydłużenie żywotności sprzętu i zwiększenie efektywności etapów pracy, co prowadzi do obniżenia kosztów operacyjnych i lepszej pracy zakładu.

Sektor energetyczny skutecznie wykorzystuje systemy AI do lepszego monitorowania sprzętu i systemów energetycznych, jednocześnie efektywnie zarządzając zasobami energetycznymi. Monitorując działania związane z energią za pomocą technologii AI, elektrownie pracują z najwyższą efektywnością produkcyjną. Technologia AI wspiera połączenia sieci elektroenergetycznych i wykrywa problemy, aby przewidywać zużycie energii, co prowadzi do lepszego wykorzystania zasobów energetycznych.

Firmy z branży lotniczej i obronnej polegają na AI w produkcji precyzyjnych produktów i przewidywaniu problemów ze sprzętem, a także w monitorowaniu jakości produktów. Systemy AI pomagają tworzyć dokładne części samolotów, jednocześnie utrzymując produkty wojskowe i pojazdy powietrzne w idealnym stanie roboczym przy zmniejszonej liczbie przestojów. Systemy AI pomagają firmom lepiej prowadzić działalność, jednocześnie zwiększając bezpieczeństwo miejsca pracy w obu środowiskach.

Firmy produkujące towary konsumpcyjne wykorzystują AI, aby przyspieszyć linie produkcyjne i usprawnić kontrolę zapasów oraz planowanie łańcucha dostaw. Firmy wykorzystują AI do lepszych prognoz przyszłej sprzedaży i unikają produkcji nadmiernych produktów. Wykorzystanie sztucznej inteligencji w operacjach pakowania usprawnia cały proces produkcyjny i zmniejsza liczbę wad produktów. Optymalizuje również produktywność w sortowaniu i sprawdzaniu jakości.

Kierownictwo tych branż wykorzystuje technologię AI, aby usprawnić działalność przedsiębiorstw i obniżyć koszty, jednocześnie wytwarzając lepsze produkty. Metody produkcyjne działają teraz lepiej i bardziej efektywnie kosztowo, ponieważ AI usprawnia ich działania, aby dokładnie dopasować się do tego, czego oczekują klienci.

Segmentacja branży AI w produkcji

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku AI w produkcji, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2024-2032.

Segment oprogramowania dominuje na rynku AI w produkcji

Na podstawie komponentów rynek AI w produkcji jest podzielony na sprzęt, oprogramowanie i usługi. Segment oprogramowania uzyskał znaczny udział w rynku AI w produkcji i oczekuje się, że wykaże znaczne tempo wzrostu w okresie prognozy. Znaczący popyt na rozwiązania oparte na AI napędza segment oprogramowania na rynku produkcji AI, ponieważ producenci wykorzystują je do zwiększenia optymalizacji produkcji i zmniejszenia wydatków. Segment oprogramowania daje producentom narzędzia, które wykorzystują uczenie maszynowe do wykrywania problemów z jakością podczas planowania konserwacji i operacji łańcucha dostaw. Oprogramowanie AI jest bardziej popularne ze względu na przetwarzanie w chmurze i na brzegu sieci, co pomaga producentom stosować wyniki AI bezpośrednio w ich istniejących systemach, jednocześnie rozszerzając swoją działalność.

Segment AI w produkcji dla motoryzacji dominuje na rynku AI w produkcji

Na podstawie użytkowników końcowych rynek AI w produkcji jest podzielony na motoryzację, elektronikę i półprzewodniki, wyroby medyczne, metale i maszyny, energię i zasilanie oraz inne. Oczekuje się, że segment AI w produkcji dla motoryzacji wykaże znaczne tempo wzrostu w okresie prognozy. Klienci mają większy popyt na zautomatyzowane metody produkcji, aby ulepszać swoje samochody i oszczędzać pieniądze na kosztach. Producenci samochodów wykorzystują AI do skanowania systemów pojazdów pod kątem usterek i sprawdzania produktów łańcucha dostaw, co pozwala im przyspieszyć produkcję przy krótszych czasach konserwacji podczas budowy samochodów, aby spełnić współczesne preferencje konsumentów. Producenci coraz częściej wykorzystują AI, ponieważ produkują pojazdy elektryczne z technologiami podłączonego samochodu.

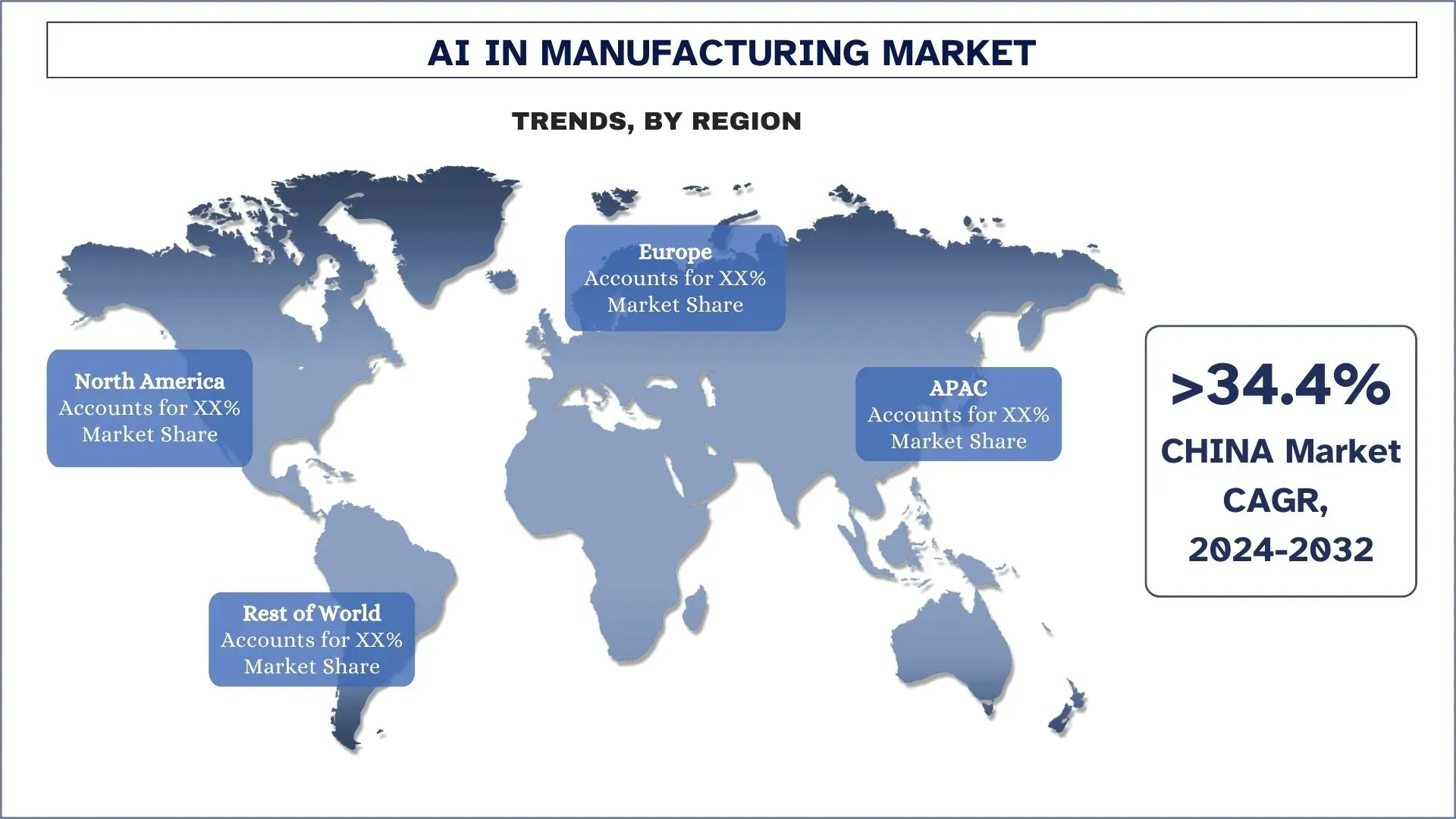

Oczekuje się, że region APAC będzie rósł ze znacznym CAGR w okresie prognozy

Region APAC rozwija się szybko dzięki AI w produkcji, ponieważ jego narody posiadają zaawansowane technologie i silne sektory produkcyjne, szczególnie w Chinach, Japonii, Korei Południowej i Indiach. Narody te są w czołówce wykorzystania technologii sztucznej inteligencji do automatyzacji procesów produkcyjnych i minimalizacji kosztów operacyjnych. Firmy w regionie APAC przodują we wdrażaniu globalnych inteligentnych fabryk poprzez AI w celu kontrolowania przepływów dostaw i wytwarzania lepszych produktów, jednocześnie umożliwiając wszechstronne operacje. Rządy chiński i japoński przeznaczają znaczne fundusze na naukę o sztucznej inteligencji, co pomaga różnym sektorom przejść transformację cyfrową.

Kraje rozwinięte i rozwijające się rynki w Indiach i Azji Południowo-Wschodniej szybko wdrażają systemy AI w celu modernizacji swoich systemów produkcyjnych. Firmy polegają obecnie na narzędziach AI, aby śledzić potrzeby klientów i optymalizować swoje łańcuchy dostaw oraz procesy produkcyjne, aby tworzyć lepszych konkurentów. Atrakcyjny wzrost biznesowy wynika z rosnącego wykorzystania systemów Przemysłowego Internetu Rzeczy (IIoT), które dają producentom natychmiastowe informacje do optymalizacji ich operacji. Region APAC zyskał na znaczeniu jako centrum innowacji AI, ponieważ jego rozległa siła robocza w sektorze produkcyjnym wykorzystuje inwestycje w infrastrukturę AI, aby wspierać cele zrównoważonego rozwoju.

Przegląd branży AI w produkcji

Rynek AI w produkcji jest konkurencyjny i rozdrobniony, z obecnością kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie rozwoju w celu wzmocnienia swojej obecności na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia. Niektórzy z głównych graczy działających na rynku to Microsoft Corporation, ABB, IBM Corporation, Amazon Inc., NVIDIA Corporation, Siemens AG, Fanuc, SAP SE, Rockwell Automation, Inc. i Mitsubishi Electric Corporation.

Najnowsze wydarzenia na rynku AI w produkcji

W marcu 2025 roku Advanced Micro Devices (AMD) sfinalizowało przejęcie ZT Systems, firmy specjalizującej się w sprzęcie do centrów danych dla przetwarzania w chmurze i AI, za 4,9 miliarda dolarów, mające na celu wzmocnienie oferty AMD w zakresie centrów danych i konkurowanie z liderami branży, takimi jak NVIDIA.

Zakres raportu o rynku AI w produkcji

Atrybut raportu | Szczegóły |

Rok bazowy | 2023 |

Okres prognozy | 2024-2032 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 32,7% |

Wielkość rynku w 2023 roku | 3 126,7 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region kontrybuujący | Oczekuje się, że Azja i Pacyfik będą rosły w najwyższym tempie CAGR w prognozowanym okresie |

Kluczowe kraje objęte raportem | USA, Kanada, Niemcy, Hiszpania, Włochy, Francja, Wielka Brytania, Chiny, Japonia, Australia i Indie |

Profilowane firmy | Microsoft Corporation, ABB, IBM Corporation, Amazon Inc., NVIDIA Corporation, Siemens AG, Fanuc, SAP SE, Rockwell Automation, Inc. i Mitsubishi Electric Corporation. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Otoczenie konkurencyjne; Profilowanie firm |

Objęte segmenty | Według komponentu; Według użytkownika końcowego; Według technologii; Według regionu/kraju |

Powody, dla których warto kupić raport o rynku AI w produkcji:

Badanie obejmuje analizę wielkości rynku i prognoz, zatwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

Raport obejmuje dogłębną analizę czołowych firm z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze wydarzenia.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowania:

Globalny rynek AI w produkcji można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań rynku AI w produkcji (2024-2032)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku AI w produkcji, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące wtórne badania, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady z ekspertami branżowymi w całym łańcuchu wartości AI w produkcji. Po zweryfikowaniu danych rynkowych poprzez te wywiady, wykorzystaliśmy zarówno podejście odgórne, jak i oddolne, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku AI w produkcji. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym komponenty, użytkowników końcowych, technologię i regiony w ramach globalnego rynku AI w produkcji.

Główny cel badania globalnego rynku AI w produkcji

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku AI w produkcji, zapewniając strategiczne spostrzeżenia dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza wielkości rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku AI w produkcji i jego segmentów pod względem wartości (USD).

Segmentacja rynku AI w produkcji: Segmenty w badaniu obejmują obszary komponentów, użytkowników końcowych, technologii i regionów.

Ramy regulacyjne i analiza łańcucha wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży AI w produkcji.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie rozwoju: Profile firm działających na rynku AI w produkcji i strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku.

Dogłębna analiza branży na poziomie regionalnym

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu rynku AI w produkcji?

Wartość rynku AI w przemyśle wytwórczym wyniosła 3 126,7 mln USD w 2023 r. i przewiduje się, że będzie się rozwijać w tempie CAGR wynoszącym 32,7% w latach 2024–2032, dzięki rosnącej automatyzacji, inteligentnym fabrykom i rozwiązaniom przemysłowym opartym na sztucznej inteligencji.

P2: Jakie czynniki napędzają wzrost rynku AI w produkcji?

Sztuczna inteligencja w przemyśle produkcyjnym doświadcza szybkiego wzrostu ze względu na postęp w automatyzacji, konserwację predykcyjną, analizę danych w czasie rzeczywistym, zwiększoną efektywność operacyjną oraz wdrożenie inteligentnej robotyki.

P3: Który segment ma największy udział w rynku AI w produkcji według użytkownika końcowego?

Sektor motoryzacyjny ma największy udział w rynku sztucznej inteligencji w produkcji, ponieważ rozwiązania oparte na sztucznej inteligencji napędzają optymalizację produkcji, kontrolę jakości i automatyzację łańcucha dostaw w branży.

P4: Jakie są wschodzące technologie i trendy na rynku AI w produkcji?

Kluczowe, wschodzące technologie AI w produkcji obejmują:

• Uczenie Maszynowe i Uczenie Głębokiem dla analityki predykcyjnej

• Robotyka Przemysłowa i Koboty dla zautomatyzowanych linii montażowych

• Cyfrowe Bliźniaki do monitorowania produkcji w czasie rzeczywistym

• Przetwarzanie Brzegowe i Integracja IoT dla optymalizacji inteligentnych fabryk.

P5: Jakie są kluczowe wyzwania na rynku AI w produkcji?

Pomimo szybkiego wdrażania, sztuczna inteligencja w produkcji stoi w obliczu wyzwań, takich jak wysokie koszty wdrożenia, ryzyko związane z bezpieczeństwem danych, niedobór specjalistów z zakresu AI oraz trudności w integracji AI z istniejącymi systemami.

P6: Który region zdominuje rynek AI w produkcji?

Oczekuje się, że region Azji i Pacyfiku (APAC) będzie liderem rynku AI w produkcji, napędzany szybką industrializacją, wsparciem rządowym dla inteligentnej produkcji i adopcją AI w kluczowych gospodarkach, takich jak Chiny, Japonia i Indie.

P7: Kim są kluczowi gracze na rynku sztucznej inteligencji w produkcji?

Do czołowych firm w branży produkcyjnej opartej na sztucznej inteligencji należą:

• Microsoft Corporation

• ABB

• IBM Corporation

• Amazon Inc.

• NVIDIA Corporation

• Siemens AG

• Fanuc

• SAP SE

• Rockwell Automation, Inc.

• Mitsubishi Electric Corporation

P8: Jakie są kluczowe możliwości inwestycyjne na rynku AI w produkcji?

Najlepsze możliwości inwestycyjne w AI w produkcji obejmują:

• Rozwiązania automatyzacji oparte na sztucznej inteligencji dla inteligentnych fabryk

• Systemy AI do konserwacji predykcyjnej w celu zmniejszenia przestojów

• Optymalizacja łańcucha dostaw oparta na sztucznej inteligencji

• Robotyka przemysłowa i platformy produkcyjne zintegrowane z AI

P9: Jak przedsiębiorstwa mogą przygotować się do wdrożenia sztucznej inteligencji w produkcji?

Firmy mogą z powodzeniem wdrożyć sztuczną inteligencję w produkcji, inwestując w programy szkoleniowe z zakresu AI, modernizując infrastrukturę IT, zapewniając wysoką jakość zbieranych danych oraz wspierając współpracę między zespołami IT i operacyjnymi w celu bezproblemowej integracji AI.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek AI w zabezpieczeniach fizycznych: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (sprzęt i oprogramowanie); Technologia (uczenie maszynowe (ML), widzenie komputerowe, przetwarzanie języka naturalnego (NLP), obliczenia kontekstowe i inne); Model wdrożenia (lokalnie, w chmurze i hybrydowy); Zastosowanie (wykrywanie twarzy, monitorowanie bezpieczeństwa w miejscu pracy, nadzór wideo i analityka, rozpoznawanie tablic rejestracyjnych, analiza behawioralna, kontrola dostępu, wykrywanie włamań i ochrona obwodowa oraz inne); Branża użytkownika końcowego (rząd i obrona, handel detaliczny, BFSI, produkcja, opieka zdrowotna, transport i logistyka, energetyka i media oraz inne); oraz region/kraj

Rynek AI Konwersacyjnej na Bliskim Wschodzie i w Afryce: Aktualna Analiza i Prognoza (2025-2033)

Podział ze względu na komponent (platformę i usługę), rodzaj (chatbot i inteligentny wirtualny asystent), model wdrażania (on-premise i chmura), branżę (handel detaliczny i e-commerce, opieka zdrowotna i nauki biologiczne, turystyka i hotelarstwo, BFSI, IT i telekomunikacja oraz inne), kraj (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i pozostała część Bliskiego Wschodu i Afryki)

Rynek sztucznej inteligencji w zarządzaniu aktywami: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (uczenie maszynowe (ML), przetwarzanie języka naturalnego (NLP) i inne); Model wdrożenia (lokalny, oparty na chmurze i hybrydowy); Zastosowanie (optymalizacja portfela, platforma konwersacyjna, ryzyko i zgodność, analiza danych, automatyzacja procesów i inne); oraz Region/Kraj

Rynek platform do sprzedaży promptów sztucznej inteligencji: Aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (monity tekstowe, monity obrazowe, monity audio i monity wideo); Zastosowanie (tworzenie treści i copywriting, marketing i reklama, edukacja i e-learning, tworzenie oprogramowania, rozrywka i produkcja medialna, projektowanie graficzne i UX, gry i wirtualne środowiska, obsługa klienta i wirtualna pomoc oraz inne); i region/kraj