Rynek systemów antydronowych: aktualna analiza i prognoza (2025-2033)

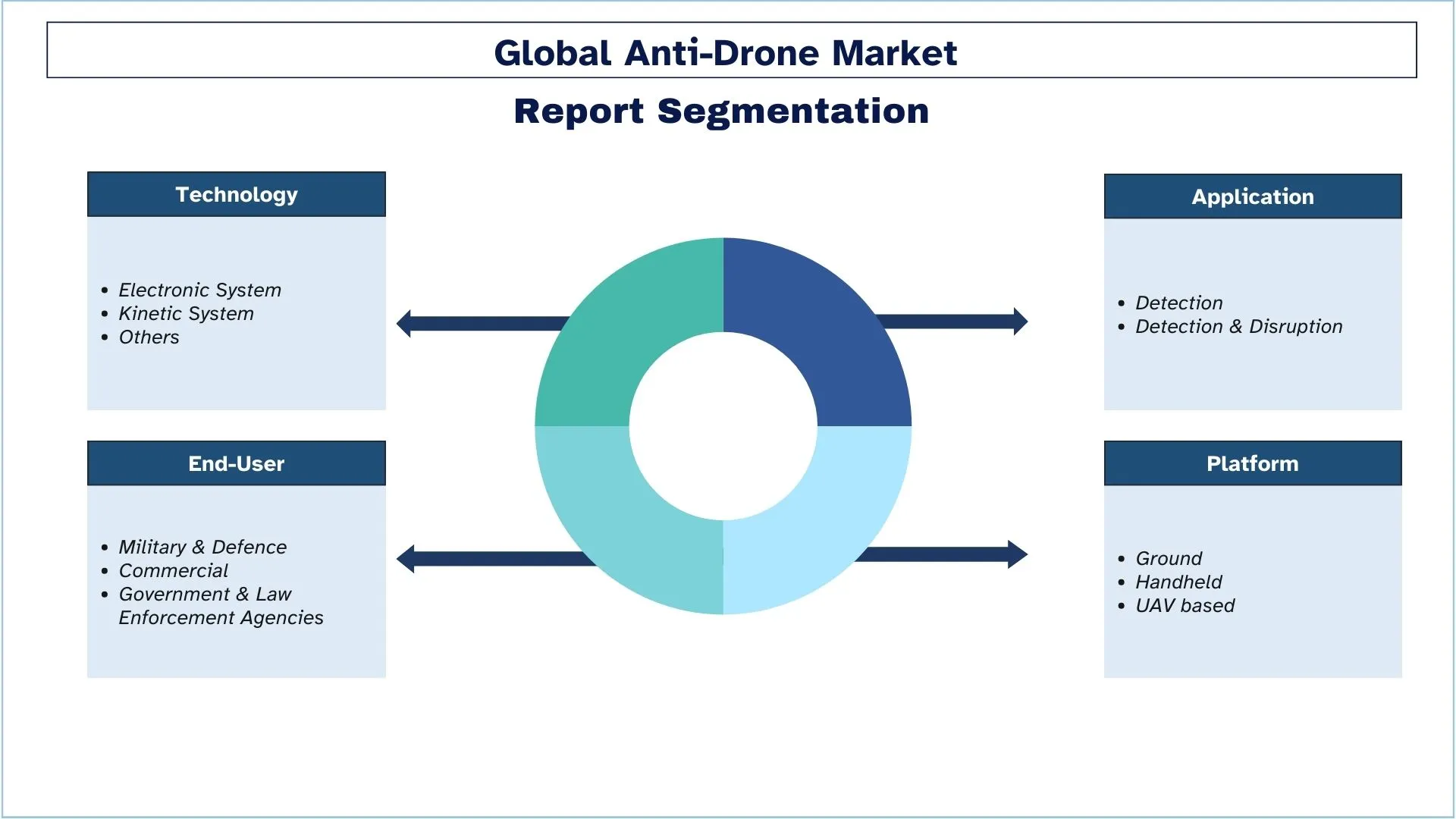

Nacisk na technologię (systemy elektroniczne, systemy kinetyczne i inne); Zastosowanie (wykrywanie oraz wykrywanie i zakłócanie); Użytkownik końcowy (wojsko i obrona, sektor komercyjny oraz agencje rządowe i organy ścigania); Platforma (lądowa, ręczna i oparta na UAV); oraz Region/Kraj

Wielkość i prognoza rynku systemów antydronowych

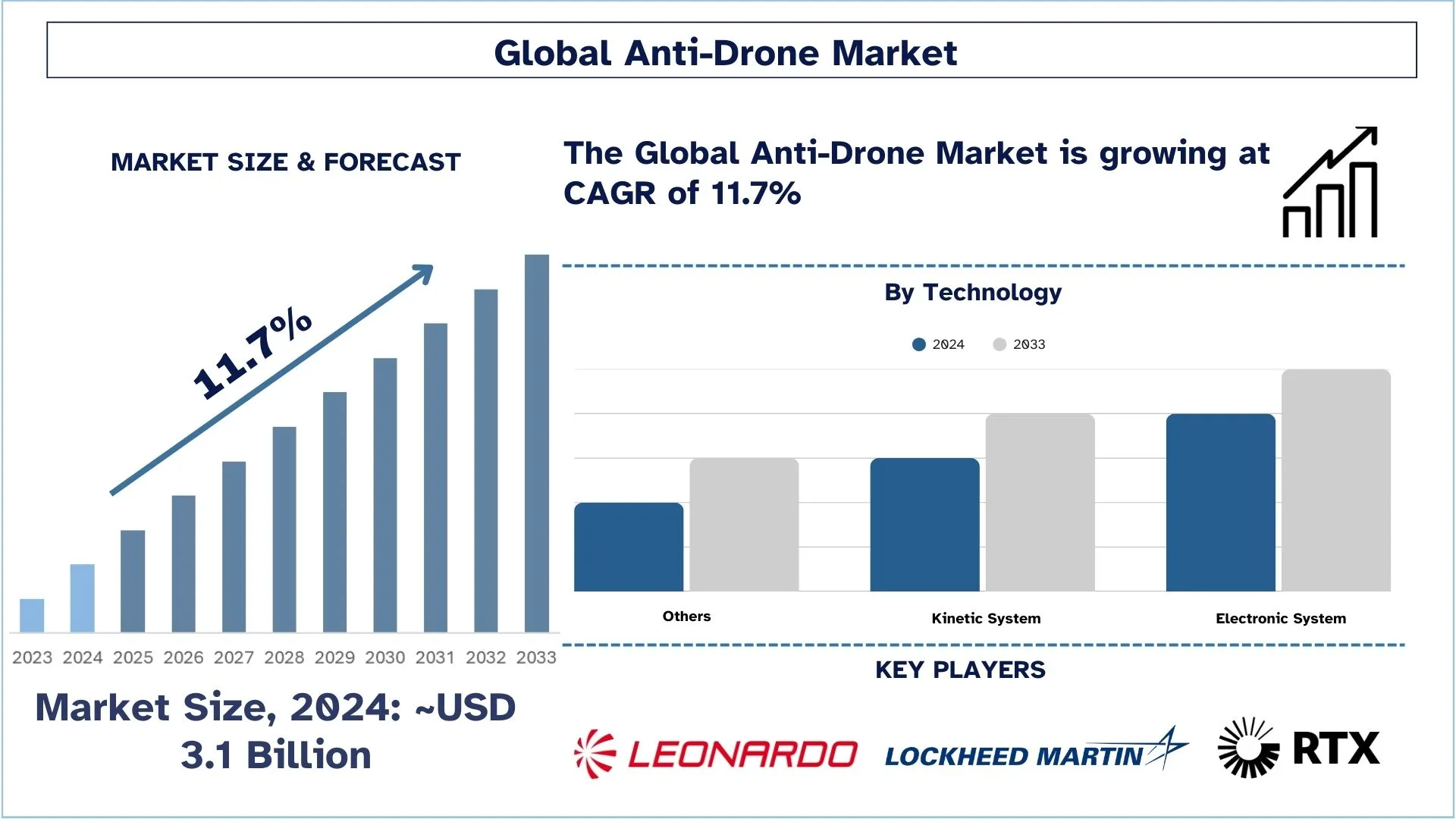

Wartość rynku systemów antydronowych wyniosła w 2024 r. około 3,1 mld USD i oczekuje się, że w okresie prognozy (2025–2033) będzie on rósł przy znacznym CAGR wynoszącym około 11,7% ze względu na rosnące zagrożenie wtargnięciami dronów w pobliżu baz wojskowych, lotnisk i miejsc publicznych.

Analiza rynku systemów antydronowych

Systemy antydronowe to technologia służąca do śledzenia, identyfikowania, wykrywania i przeciwdziałania nieautoryzowanym lub wrogim bezzałogowym statkom powietrznym. Integrują one czujniki dronów, oprogramowanie i technologie ograniczające, które są w stanie zapobiec rozwojowi zagrożeń dla przestrzeni powietrznej wojska, rządu i rynku. Rozwiązania te są wykorzystywane do zapewnienia bezpieczeństwa, ochrony i zgodności z przepisami w środowiskach krytycznych.

Rozwój rynku jest również promowany przez rosnącą liczbę wtargnięć dronów w okolice lotnisk, granic, stadionów i baz wojskowych, co zmusza rządy i organizacje pozarządowe do wzmocnienia bezpieczeństwa przestrzeni powietrznej. Rządy zapewniają również bardziej precyzyjne ramy regulacyjne dotyczące korzystania z systemów przeciwdziałania UAS, określając, kiedy i jak można z nich korzystać, przyspieszając tym samym proces zamówień. Zestawy wieloczujnikowe możliwości wykrywania (radar, analiza RF, kamery EO/IR i systemy akustyczne) zostały szybko przyjęte w globalnej przestrzeni antydronowej, aby osiągnąć większą dokładność i mniejszą liczbę fałszywych wykryć. Firmy wdrażają również klasyfikację opartą na sztucznej inteligencji, zautomatyzowane procesy reagowania oraz platformy dowodzenia i kontroli, które wykorzystują dane z wielu źródeł.

11 lutego 2025 r. Adani Defence & Aerospace we współpracy z Organizacją Badań i Rozwoju Obrony (DRDO) zaprezentowała indyjski, oparty na partnerstwie publiczno-prywatnym, montowany na pojeździe system antydronowy na Aero India 2025. Platformę uruchomił dr B.K. Das, Dyrektor Generalny (Elektronika i System Komunikacji), DRDO, w obecności szanownych gości z DRDO, ekspertów ds. obrony i partnerów branżowych, podkreślając zaangażowanie Indii we wzmacnianie rodzimych zdolności obronnych.

Trendy na rynku systemów antydronowych

W tej sekcji omówiono kluczowe trendy rynkowe wpływające na różne segmenty rynku systemów antydronowych, zidentyfikowane przez naszych ekspertów ds. badań.

Integracja sztucznej inteligencji i uczenia maszynowego z systemami wykrywania i ograniczania dronów

Ważnym czynnikiem, który definiuje obecną sytuację na globalnym rynku systemów antydronowych, jest swobodne wykorzystanie sztucznej inteligencji i technologii uczenia maszynowego w produkcji sprzętu antydronowego. Technologie te poprawiają zdolność rozróżniania przyjaznych, komercyjnych i wrogich UAV na podstawie sposobu latania, sygnałów z nich emanujących i danych obserwacyjnych przetwarzanych w czasie rzeczywistym. Zagrożenia z niskich orbit rosną, co oznacza, że sztuczna inteligencja może również przyczynić się do szybszego podejmowania decyzji i automatyzacji reakcji, a także do zmniejszenia liczby fałszywych alarmów. Tendencję tę można zauważyć zwłaszcza w procedurach bezpieczeństwa granic, inteligentnych społeczności i wąskich obszarach działań wojennych, gdzie identyfikacja przynajmniej jednej obecności wroga i szybka reakcja mają zasadnicze znaczenie.

Segmentacja branży systemów antydronowych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu dotyczącego systemów antydronowych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Segment systemów elektronicznych ma największy udział w rynku.

Na podstawie technologii rynek jest podzielony na systemy elektroniczne, systemy kinetyczne i inne. Spośród tych kategorii system elektroniczny dominuje na rynku z największym udziałem. System elektroniczny wykorzystuje różne technologie, takie jak radar, częstotliwość radiowa i podczerwień, do wykrywania dronów na podstawie ich sygnatury radarowej. Ponadto systemy te wykorzystują technologie takie jak zagłuszanie RF i GNSS, aby zakłócić połączenie częstotliwości radiowej między dronem a jego operatorem lub zakłócić łącze satelitarne drona, uniemożliwiając w ten sposób niezidentyfikowanym statkom powietrznym działanie w danym obszarze. Popularność systemów elektronicznych wynika z ich łatwości instalacji i użytkowania, co w znacznym stopniu przyczynia się do ich powszechnego rozwoju.

Oczekuje się, że segment wykrywania będzie świadkiem wyższego CAGR niż rynek systemów antydronowych.

Na podstawie zastosowania rynek systemów antydronowych jest podzielony na wykrywanie oraz wykrywanie i zakłócanie. System antydronowy wykrywania i zakłócania zdominował rynek pod względem udziału w rynku. Głównym powodem dominacji jest ich kompleksowe podejście do przeciwdziałania zagrożeniom ze strony dronów. W przeciwieństwie do systemów tylko wykrywających, które jedynie identyfikują obecność dronów, systemy wykrywania i zakłócania są wyposażone w możliwość aktywnego ograniczania zagrożenia. Systemy te oferują wielowarstwowy mechanizm obronny, który zapewnia skuteczną neutralizację nieautoryzowanych dronów, a czynniki takie jak te odegrały kluczową rolę w stale rosnącej popularności wykrywania i zakłócania systemów antydronowych.

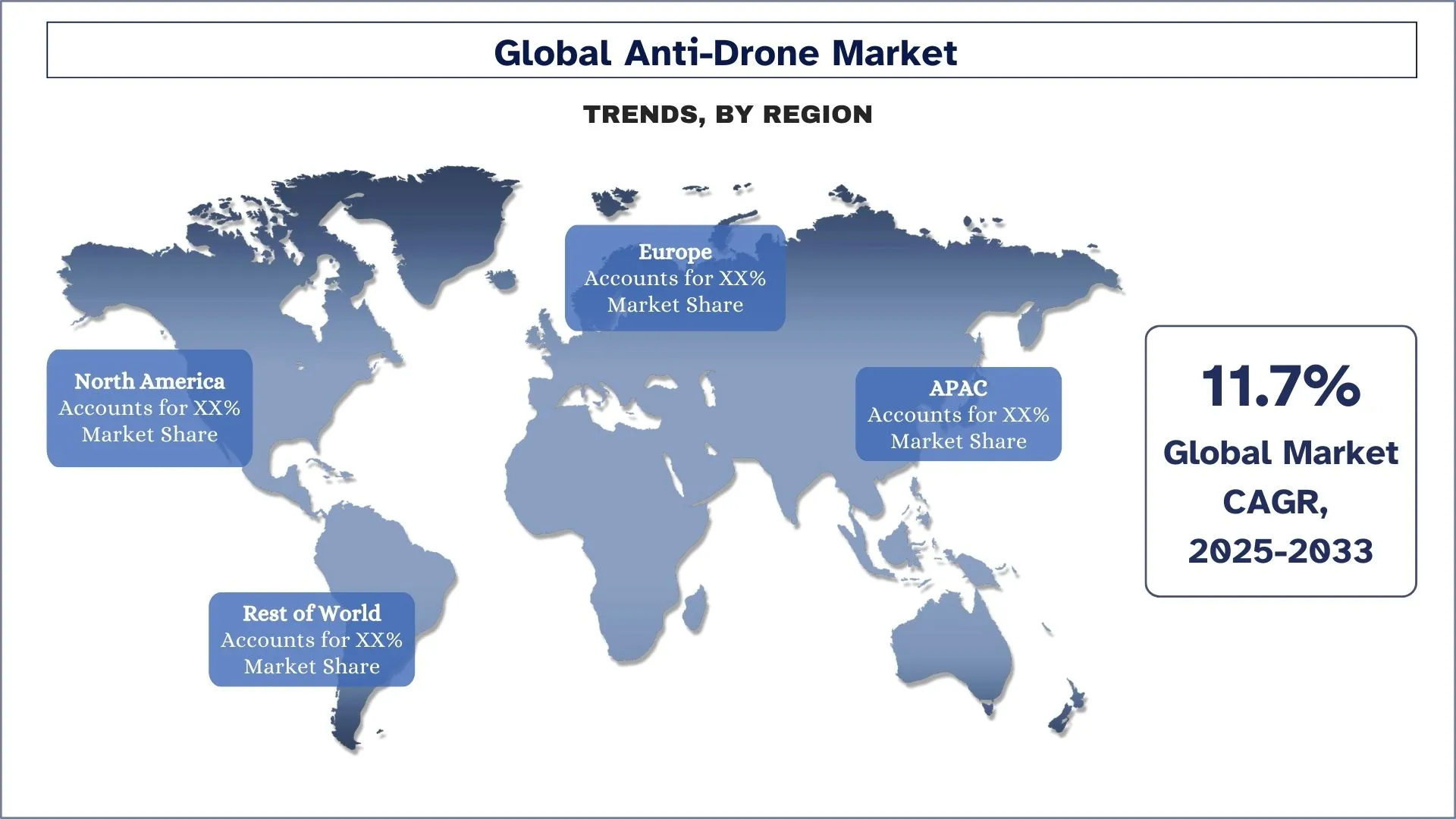

Ameryka Północna ma znaczący udział w rynku w 2024 roku.

Ameryka Północna posiada znaczną część rynku systemów antydronowych i przewiduje się, że w przewidywanym czasie odnotuje znaczny wzrost. Bezpieczeństwu przywiązuje się dużą wagę w różnych sektorach Ameryki Północnej, w tym w infrastrukturze, obronności, bezpieczeństwie publicznym i imprezach na dużą skalę. To zwiększone skupienie się na bezpieczeństwie jest bezpośrednią odpowiedzią na zmieniający się krajobraz zagrożeń, w którym drony mogą być wykorzystywane do nielegalnych działań, takich jak przemyt, terroryzm i naruszanie prywatności. Rosnąca świadomość tych zagrożeń zwiększyła popyt na systemy antydronowe, które mogą chronić krytyczną infrastrukturę i łagodzić potencjalne zagrożenia. Ponadto sektor obronny i wojskowy w Ameryce Północnej uznały znaczenie przeciwdziałania zagrożeniom ze strony dronów. Wykorzystanie dronów w niekonwencjonalnej taktyce wojennej podczas konfliktów wymusiło rozwój solidnych technologii antydronowych. Agencje obronne aktywnie poszukują rozwiązań, które mogą wykrywać, śledzić i neutralizować wrogie bezzałogowe statki powietrzne (UAV) w celu ochrony ich zasobów, żołnierzy i granic. Na przykład w kwietniu 2022 r. amerykańska firma Amentum otrzymała kontrakt o wartości 260 milionów USD na zademonstrowanie i ocenę technologii i systemów C-UAS dla Departamentu Bezpieczeństwa Krajowego (DHS). Obejmuje to możliwości badawczo-rozwojowe i testowe w obszarach związanych z cybernetycznymi lukami w zabezpieczeniach C-UAS, pomiarami widma częstotliwości radiowych oraz integracją i wdrażaniem prototypowych systemów C-UAS w różnych obszarach misji. Oczekuje się, że na ten program zostanie wydane około 240 milionów USD w latach 2023–2028.

USA dominują na północnoamerykańskim rynku systemów antydronowych

Rynek systemów antydronowych w Stanach Zjednoczonych stale rośnie w związku ze wzrostem zagrożeń ze strony nieautoryzowanych UAV w wrażliwych obszarach operacji, obiektach i miejscach publicznych. Technologia przeciwdziałania dronom jest dobrze rozwinięta w kraju i podobno jest wspierana przez departamenty rządowe, takie jak DoD i DHS. Luka w informacjach dotyczących zagłuszania częstotliwości radiowych i wdrażania zaawansowanych technologii, takich jak wykrywanie oparte na sztucznej inteligencji i energia kierunkowa, została w dużej mierze wypełniona przez firmy amerykańskie. Współpraca na dużą skalę z sektorem prywatnym, a także niezawodność bezpieczeństwa przestrzeni powietrznej, przyczyniają się do ciągłych zmian i sztywnego rynku w Stanach Zjednoczonych.

Konkurencyjny krajobraz branży systemów antydronowych

Rynek systemów antydronowych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci systemów antydronowych

Niektóre z głównych firm działających na rynku to RTX; Lockheed Martin Corporation; Leonardo S.p.A.; Thales; IAI; Rafael Advanced Defense Systems Ltd; Blighter Surveillance Systems Limited; DroneShield Ltd; Dedrone; i DETECT, INC.

Najnowsze wydarzenia na rynku SYSTEMÓW ANTYDRONOWYCH

W październiku 2022 r. izraelska firma Smart Shooter wygrała kontrakt z armią amerykańską na optykę antydronową Smash 2000 L do karabinów i broni strzeleckiej w ramach swojego programu C-UAS.

We wrześniu 2022 r. siły bezpieczeństwa granicznego rządu indyjskiego zdecydowały się na wdrożenie technologii antydronowej wyposażonej w laser w Pendżabie wzdłuż granicy międzynarodowej z Pakistanem.

We wrześniu 2021 r. indyjska marynarka wojenna podpisała kontrakt z Bharat Electronics Limited (BEL) na dostawę rodzimego, kompleksowego morskiego systemu antydronowego z możliwością rażenia zarówno twardego, jak i miękkiego.

Zakres raportu dotyczącego rynku systemów antydronowych

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 11,7% |

Wielkość rynku w 2024 r. | 3,1 miliarda USD |

Analiza regionalna | APAC, Europa, Azja i Pacyfik, Reszta świata |

Główny region kontrybucyjny | Oczekuje się, że Ameryka Północna będzie rosła przy najwyższym CAGR w prognozowanym okresie. |

Kluczowe kraje objęte badaniem | USA, Kanada, Niemcy, Francja, Wielka Brytania, Hiszpania, Włochy, Chiny, Japonia i Indie |

RTX; Lockheed Martin Corporation; Leonardo S.p.A.; Thales; IAI; Rafael Advanced Defense Systems Ltd; Blighter Surveillance Systems Limited; DroneShield Ltd; Dedrone; i DETECT, INC. | |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjny krajobraz; Profilowanie firmy |

Uwzględnione segmenty | Według technologii; Według zastosowania; Według użytkownika końcowego; Według platformy, według regionu/kraju |

Powody zakupu raportu dotyczącego rynku systemów antydronowych:

Badanie obejmuje analizę wielkości rynku i prognoz, zatwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

Raport obejmuje dogłębną analizę wybitnych konkurentów z branży, z głównym naciskiem na kluczowe dane finansowe firmy, portfele produktów, strategie ekspansji i najnowsze wydarzenia.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów

Spis treści

Metodologia badań dla analizy rynku systemów antydronowych (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku systemów antydronowych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące wtórne badania, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości systemów antydronowych. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, wykorzystaliśmy podejścia „odgórne” i „oddolne” do prognozowania ogólnej wielkości rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria rynku

Zastosowaliśmy techniki triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku systemów antydronowych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym technologię, zastosowanie, użytkownika końcowego, platformę i regiony w ramach globalnego rynku systemów antydronowych.

Główny cel badania globalnego rynku systemów antydronowych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku systemów antydronowych, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza wielkości rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku systemów antydronowych i jego segmentów pod względem wartości (USD).

Segmentacja rynku ANTI-DRONE: Badanie segmentuje rynek według technologii, zastosowania, użytkownika końcowego, platformy i regionu.

Ramy regulacyjne i analiza łańcucha wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego branży systemów antydronowych.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie wzrostu: Profile firm na rynku systemów antydronowych oraz strategie wzrostu przyjęte przez liderów rynku w celu utrzymania szybkiego wzrostu rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku systemów antydronowych i jego potencjał wzrostu?

W 2024 roku globalny rynek systemów antydronowych jest wyceniany na około 3,1 miliarda USD i przewiduje się, że będzie rósł w tempie CAGR wynoszącym 11,7% do 2033 roku. Ten wzrost jest napędzany przez rosnące zagrożenia związane z dronami oraz zwiększone inwestycje w technologie przeciwdronowe w sektorach obronnych, komercyjnych i infrastruktury krytycznej.

Pytanie 2: Jakie czynniki napędzają wzrost rynku systemów antydronowych?

Kluczowe czynniki wzrostu obejmują rosnącą częstotliwość nieautoryzowanych działań dronów w pobliżu lotnisk, instalacji wojskowych i miejsc publicznych, a także zwiększone obawy dotyczące szpiegostwa, przemytu i zagrożeń terrorystycznych. Rządy i sektor prywatny poszukują zaawansowanych technologii wykrywania i łagodzenia skutków, aby zabezpieczyć przestrzeń powietrzną.

Pytanie 3: Który rynek ma największy udział w rynku systemów antydronowych ze względu na technologię?

Segment Systemów Elektronicznych dominuje globalny rynek systemów antydronowych, napędzany wysokim popytem na radary, zagłuszanie RF i systemy elektrooptyczne, które oferują skuteczne wykrywanie, identyfikację i neutralizację nieautoryzowanych bezzałogowych statków powietrznych.

P4: Jakie są główne trendy na rynku systemów antydronowych?

Głównym trendem jest wdrażanie systemów fuzji wielosensorowej, które łączą radary, systemy radiowe (RF), elektrooptyczne/podczerwone (EO/IR) i czujniki akustyczne. Systemy te oferują większą dokładność i zdolność adaptacji w wykrywaniu i neutralizowaniu złożonych zagrożeń ze strony dronów w czasie rzeczywistym.

P5: Który region zdominuje rynek systemów antydronowych?

Region Ameryki Północnej dominuje obecnie na globalnym rynku systemów antydronowych.

P6: Jakie są największe wyzwania na rynku systemów antydronowych?

Do największych przeszkód należą rozdrobnione regulacje, brak globalnej standaryzacji i wyzwania związane ze skalowaniem rozwiązań do użytku komercyjnego. Zapewnienie zgodności w wielu jurysdykcjach pozostaje złożone dla firm działających na arenie międzynarodowej.

P7: Kim są czołowi gracze na globalnym rynku systemów antydronowych?

Wiodące firmy napędzające innowacje w dziedzinie systemów antydronowych to:

• RTX

• Lockheed Martin Corporation

• Leonardo S.p.A.

• Thales

• IAI

• Rafael Advanced Defense Systems Ltd

• Blighter Surveillance Systems Limited

• DroneShield Ltd

• Dedrone

• DETECT, INC.

P8: Jakie są kluczowe możliwości inwestycyjne na globalnym rynku Anti-Drone?

Potencjał inwestycyjny tkwi w systemach detekcji opartych na sztucznej inteligencji, przenośnych i mobilnych platformach antydronowych oraz zintegrowanych rozwiązaniach obronnych. Możliwości rozwijają się również w sektorach komercyjnych, takich jak ochrona lotnisk, infrastruktura energetyczna i bezpieczeństwo imprez, wraz ze wzrostem zapotrzebowania na zaawansowane technologie ograniczania zagrożeń.

P9: Jak firmy mogą zapewnić zgodność z przepisami podczas wdrażania technologii antydronowych na rynkach międzynarodowych?

Przedsiębiorstwa powinny aktywnie monitorować przepisy dotyczące UAV, w tym prawa dotyczące widma elektromagnetycznego i ograniczenia przestrzeni powietrznej. Zgodność można wzmocnić poprzez dostosowanie się do międzynarodowych standardów (np. FAA, NATO STANAG), zaangażowanie doradców prawnych i współpracę z regionalnymi regulatorami w celu ułatwienia płynniejszego wdrażania transgranicznego.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek czujników pochodzenia lotniczego: aktualna analiza i prognoza (2025-2033)

Nacisk na typ czujnika (czujniki temperatury, czujniki ciśnienia, czujniki wibracji, czujniki płomienia i inne); Dostawca usług (OEM i rynek wtórny); Użytkownik końcowy (przemysł, żegluga, lotnictwo i obrona, energetyka oraz ropa naftowa i gaz); oraz Region/Kraj

Rynek dronów kamikadze: aktualna analiza i prognoza (2026-2034)

Nacisk na Typ (System Stałopłatowy i System Wirnikowy); Zasięg (Krótki zasięg (10-20 km), Średni zasięg (20-100 km) i Długi zasięg (>100 km)); Platforma (Naziemna, Powietrzna i Morska); Autonomia (Człowiek w pętli i W pełni Autonomiczny); oraz Region/Kraj

Rynek systemów przeciwdziałania bezzałogowym statkom powietrznym: bieżąca analiza i prognoza (2025-2033)

Nacisk na platformę (systemy naziemne, systemy powietrzne i systemy morskie / okrętowe); Technologia (radar, RF, EO/IR, laser, kinetyka i inne); Użytkowanie (obrona i wojsko, bezpieczeństwo wewnętrzne i organy ścigania, infrastruktura krytyczna oraz komercja i przemysł); oraz Region/Kraj

Rynek samolotów turbośmigłowych na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Nacisk według typu statku powietrznego (lekkie samoloty turbośmigłowe, średnie samoloty turbośmigłowe i ciężkie samoloty turbośmigłowe), według użytkownika końcowego (rząd i obrona, operatorzy komercyjni i operatorzy prywatni), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)