- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Azja-Pacyfik: Analiza rynku motoryzacyjnych materiałów kompozytowych – wnioski i prognozy, 2019-2025

Nacisk na rodzaj materiału (kompozyty o osnowie polimerowej, kompozyty o osnowie metalowej, kompozyty o osnowie ceramicznej i kompozyty hybrydowe), proces produkcyjny (ręczne układanie, formowanie kompresyjne, formowanie wtryskowe, technologia Resin Transfer Molding)

Wartość rynku materiałów kompozytowych w branży motoryzacyjnej w regionie Azji i Pacyfiku wyniosła 2 355,9 mln USD w 2018 roku i przewiduje się, że do 2025 roku osiągnie wartość 4 535,6 mln USD, wykazując rozsądny CAGR na poziomie 9,93% w okresie prognozy (2019-2025). Materiały kompozytowe to jednorodne mieszanki, które są wytwarzane poprzez syntetyczne łączenie dwóch materiałów. Jednym z nich jest włókno, materiał wzmacniający, a drugim materiał wiążący zwany matrycą. Materiały kompozytowe charakteryzują się wysoką odpornością elektryczną i na korozję, są sztywne i mają wysoki stosunek wytrzymałości do masy. Region Azji i Pacyfiku jest największym ośrodkiem produkcji samochodów na świecie. W ciągu ostatnich kilku lat PKB krajów azjatyckich znacznie wzrosło, co spowodowało wzrost dochodu na mieszkańca i potencjału nabywczego konsumentów. Innymi słowy, poprawa gospodarki krajów azjatyckich jest jedną z głównych przyczyn wzrostu popytu na pojazdy w regionie, co z kolei spowodowało wysoki popyt na materiały kompozytowe dla motoryzacji. Pogarszająca się jakość powietrza w regionie Azji i Pacyfiku zaniepokoiła organy rządowe, w wyniku czego w niektórych krajach uchwalono rygorystyczne normy emisji, a w kilku innych są one rozważane. Rosnąca liczba pojazdów w regionie pogorszyła jakość powietrza, powodując ogromną emisję gazów cieplarnianych (GHG). Niektóre z krajów azjatyckich, takie jak Chiny, Indie i Japonia, należą do czołowych emitentów GHG, odpowiadając za 30%, 7% i 4% globalnej emisji GHG. Ponadto region Azji i Pacyfiku jest największym rynkiem pojazdów elektrycznych (EV), a rosnący popyt na materiały kompozytowe w EV w celu zrównoważenia masy zwiększonej przez akumulatory również wspiera rozwój rynku.

„Oczekuje się, że kompozyt z matrycą polimerową zdominuje analizowany okres”.

Rynek materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku jest podzielony w oparciu o różne materiały, takie jak kompozyt z matrycą polimerową (PMC), kompozyt z matrycą metalową (MMC), kompozyt z matrycą ceramiczną (CMC) i kompozyt hybrydowy. Ze względu na wysoką elastyczność, wysoką izolację, mniejszą gęstość i mniejszą wagę niż inne materiały kompozytowe, PMC miały największy udział w rynku w 2018 roku i oczekuje się, że ich dominacja utrzyma się w okresie prognozy. Jednak ze względu na niski koszt oraz wysoką wytrzymałość na zginanie i rozciąganie kompozytów hybrydowych w porównaniu z kompozytami jednowłóknowymi, przewiduje się, że kompozyty hybrydowe będą najszybciej rozwijającym się typem polimeru w okresie prognozy.

„Termoutwardzalne tworzywa sztuczne miały największy udział w rynku w 2018 roku i oczekuje się, że zdominują rynek w 2025 roku.”

Badanie dodatkowo rozdziela PMC według typów matryc, które obejmują termoutwardzalne i termoplastyczne tworzywa sztuczne. W 2018 roku największy udział w rynku miały termoutwardzalne tworzywa sztuczne i oczekuje się, że zdominują rynek do 2025 roku. Jednakże oczekuje się, że tworzywa termoplastyczne odnotują najwyższy wzrost w okresie prognozy, ponieważ są kompaktowe i bezprzewodowe

„Spośród procesów produkcyjnych przewiduje się, że formowanie wtryskowe będzie miało największy udział w rynku i zdominuje rynek materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku do 2025 roku.”

Rynek materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku jest dalej podzielony na różne procesy produkcyjne. Obejmują one ręczne układanie, formowanie tłoczne, formowanie wtryskowe i formowanie z przenoszeniem żywicy (RTM). Proces formowania wtryskowego zdominował rynek w 2018 roku i oczekuje się, że utrzyma swoją dominację w okresie prognozy (2018-2025) dzięki możliwości niskiego kosztu i produkcji wielkoseryjnej w RTM

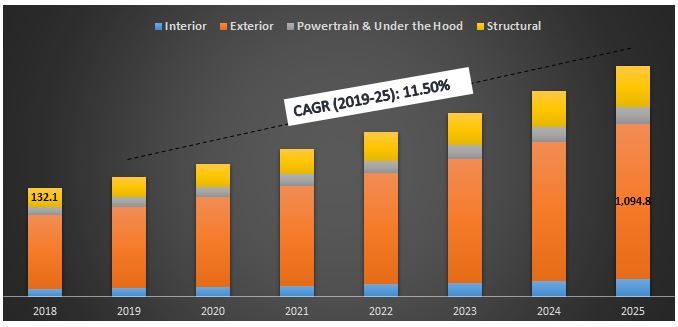

Wielkość rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku według procesu produkcyjnego, 2018-25 (mln USD)

„Spośród zastosowań przewiduje się, że segment zewnętrzny zdominuje rynek materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku do 2025 roku.”

W oparciu o kilka obszarów zastosowań w samochodach, rynek materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku jest podzielony na wnętrze, nadwozie, podwozie, układ napędowy i pod maską oraz konstrukcję. Spośród różnych obszarów zastosowań segment zewnętrzny zdominował rynek, jednak w nadchodzących latach oczekuje się stopniowego wzrostu wskaźnika wykorzystania materiałów kompozytowych do wnętrz pojazdów

„Spośród typów pojazdów, samochody osobowe mają największy udział w rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku.”

W oparciu o różne typy pojazdów, azjatycki rynek materiałów kompozytowych dla motoryzacji jest podzielony na samochody wyczynowe, samochody osobowe i inne (pojazdy użytkowe i inne). Azjatycki rynek samochodów osobowych jest największym rynkiem motoryzacyjnym na świecie, a rosnący popyt na kompozyty w pojazdach elektrycznych i innych samochodach osobowych daje mu zdecydowaną przewagę nad innymi rynkami. Wartość segmentu samochodów osobowych w 2018 roku wyniosła 2 242,8 mln USD

„Chiny są jednym z największych rynków materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku.”

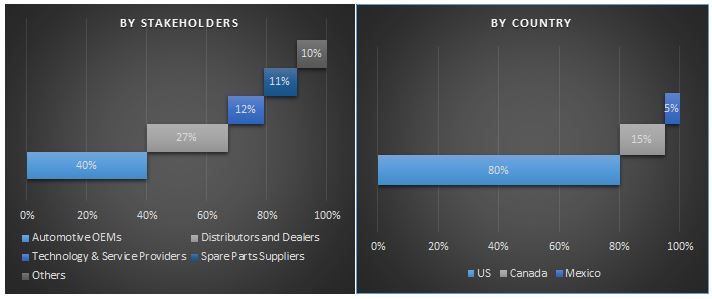

W celu dogłębnej analizy branży, azjatycki rynek materiałów kompozytowych dla motoryzacji jest dalej podzielony na poszczególne kraje, które obejmują Chiny, Japonię, Indie, Koreę Południową, Singapur, Australię i pozostałą część regionu APAC. Chiny zdominowały rynek w 2018 roku i oczekuje się, że utrzymają przewagę nad innymi w okresie prognozy. Chiny są największym na świecie producentem samochodów, a rygorystyczne przepisy dotyczące emisji i obecność lokalnych dostawców materiałów kompozytowych przypisuje się głównym czynnikom monitorującym chiński rynek materiałów kompozytowych dla motoryzacji.

Otoczenie konkurencyjne - 10 najlepszych graczy rynkowych

BASF SE, DowDupont Inc., Gurit Holding AG, Magna International Inc., Mitsubishi Chemical Holdings Corporation, Owens Corning, SGL Group, Solvay SA, Teijin Limited i Toray Industries Inc. to jedni z czołowych graczy działających w branży kompozytów dla motoryzacji. Niektórzy z kluczowych graczy rozszerzają również swoją działalność, zakładając nowe zakłady lub zwiększając swoje wydatki na badania i rozwój, aby opracować tańsze metody produkcji. Gracze ci przeprowadzili szereg fuzji i przejęć wraz z partnerstwami, aby zapewnić klientom zaawansowane technologicznie i innowacyjne produkty.

Powody zakupu:

- Obecna i przyszła wielkość rynku od 2018 do 2025 roku pod względem wartości (USD)

- Połączona analiza dogłębnych badań wtórnych i wkładu z badań pierwotnych za pośrednictwem kluczowych liderów opinii w branży

- Szczegółowe informacje na poziomie kraju dotyczące ogólnego wykorzystania materiałów kompozytowych w motoryzacji w regionie Azji i Pacyfiku

- Szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Dogłębna analiza kluczowych graczy w branży

- Szczegółowa analiza czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie atrakcyjności branży za pomocą analizy Pięciu Sił Portera

- Badanie kompleksowo obejmuje rynek w różnych segmentach i podsegmentach technologii

- Kraje objęte badaniem: Chiny, Indie, Singapur, Korea Południowa, Japonia i Australia

Opcje dostosowywania:

UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zapewniamy również w pełni dostosowane rozwiązania dla klientów. Rynek materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku można dostosować do poziomu kraju lub dowolnego innego segmentu rynku.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku to trzy główne kroki rozważane podczas tworzenia i analizy ogólnego wskaźnika adopcji materiałów kompozytowych dla motoryzacji w głównych krajach azjatyckich. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych o historycznym rynku technologii i ogólnej oceny obecnego rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku. Po wszystkich założeniach, oszacowaniu wielkości rynku i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowano podejście z góry na dół, aby prognozować całkowitą wielkość rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów technologii. Szczegółowa metodologia jest wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku za pośrednictwem wewnętrznych źródeł firmowych, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe, ewidencja zapasów, dane dotyczące sprzedaży itp. oraz źródeł zewnętrznych, w tym czasopisma branżowe, artykuły prasowe, publikacje rządowe, Międzynarodowa Organizacja Producentów Pojazdów Silnikowych, publikacje konkurencji, raporty sektorowe, publikacje organów regulacyjnych, organizacje norm bezpieczeństwa, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku ogólnego przeprowadzono szczegółową analizę wtórną w celu zebrania historycznych danych rynkowych i udziałów dla różnych segmentów i podsegmentów rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku. Główne segmenty zawarte w raporcie to rodzaj materiału, proces produkcyjny, zastosowanie i rodzaje pojazdów.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadzono szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku. Analizę czynnikową przeprowadzono przy użyciu zmiennych zależnych i niezależnych, takich jak siła nabywcza, inicjatywy rządowe, przepisy rządowe w głównych krajach azjatyckich. Przeanalizowano historyczne trendy materiałów kompozytowych dla motoryzacji i ich wpływ rok do roku na wielkość rynku i udziały w niedalekiej przeszłości. Dokładnie zbadano również scenariusz popytu i podaży.

Szacunek obecnej wielkości rynku i prognoza

Określenie obecnej wielkości rynku: Na podstawie użytecznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku, udziału w rynku tych graczy, łańcucha dostaw branży i łańcucha wartości branży. Wszystkie wymagane udziały procentowe, podziały i podziały rynku zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do oszacowania rynku i prognozy przypisano wagę różnym czynnikom, w tym czynnikom napędzającym, ograniczeniom, trendom i możliwościom dostępnym na rynku. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. od dołu do góry/z góry na dół, aby dojść do prognozy rynkowej dotyczącej 2025 r. dla różnych segmentów i podsegmentów w głównych krajach azjatyckich. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnik adopcji materiałów kompozytowych dla motoryzacji w głównych krajach azjatyckich

- Wszystkie udziały procentowe, podziały i podziały segmentów i podsegmentów rynku

- Kluczowi gracze w różnych technologiach i rynkach, a także udział w rynku każdego gracza. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku

Walidacja wielkości rynku i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/wiceprezesi, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny itp.). Podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w użyteczne spostrzeżenia.

Podział uczestników badań pierwotnych

Inżynieria rynku

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby zakończyć cały proces inżynierii rynku i uzyskać precyzyjne dane statystyczne każdego segmentu i podsegmentu rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach rodzaju materiału, procesu produkcyjnego, zastosowania i rodzaju pojazdu.

Główny cel badania rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku

W badaniu wskazano obecne i przyszłe trendy rynkowe na rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoje decyzje dotyczące inwestycji, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określą ogólną atrakcyjność rynku, zapewniając uczestnikom przemysłu platformę do wykorzystania niewykorzystanego rynku, aby odnieść korzyści jako pionier. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku pod względem wartości (USD)

- Analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku. Segmenty w badaniu obejmują rodzaj materiału, proces produkcyjny, zastosowanie i rodzaj pojazdu

- Zdefiniowanie i opisanie technologii i protokołów stosowanych w materiałach kompozytowych dla motoryzacji

- Przewidywanie potencjalnego ryzyka związanego z technologią wraz z analizą klientów i konkurencji, między innymi

- Zdefiniowanie i analiza przepisów rządowych dotyczących materiałów kompozytowych dla motoryzacji w głównych krajach azjatyckich

- Analiza obecnej i prognozowanej wielkości rynku materiałów kompozytowych dla motoryzacji w regionach Azji i Pacyfiku pod względem wartości dla krajów, w tym Chin, Japonii, Indii, Singapuru, Korei Południowej, Australii i Reszty Azji i Pacyfiku

- Zdefiniowanie i analiza otoczenia konkurencyjnego na rynku materiałów kompozytowych dla motoryzacji w regionie Azji i Pacyfiku oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na stale rosnącym rynku

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek samochodów dostawczych w Azji Południowo-Wschodniej: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Pojazdu (Lekkie, Średnie, Ciężkie); Typ Nadwozia (Kontener Suchy, Kontener Chłodniczy, Kontener Modyfikowany, Inne); Zastosowanie (Logistyka i Logistyka Trzeciej Strony (3PL), E-commerce i Dostawa Kurierska, FMCG i Dystrybucja Detaliczna, Łańcuch Chłodniczy i Farmaceutyki, Transport Materiałów Budowlanych i Przemysłowych, Inne); Rodzaj Paliwa (Diesel, Benzyna, CNG/LPG, Elektryczny, Hybrydowy); Kanał Sprzedaży (Producent Oryginalnego Wyposażenia (OEM), Rynek Wtórny); i Kraj.

March 5, 2026

Nacisk według typu pojazdu (samochody osobowe, lekkie pojazdy dostawcze i ciężkie pojazdy dostawcze), według rodzaju tkaniny (tkaniny tkane i włókniny), według zastosowania (dywaniki, deska rozdzielcza, podsufitka, osłony przeciwsłoneczne, pokrowce na siedzenia, wykładziny bagażnika i inne), według kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i reszta Bliskiego Wschodu i Afryki)

February 9, 2026