Rynek autonomicznej nawigacji: aktualna analiza i prognoza (2024-2032)

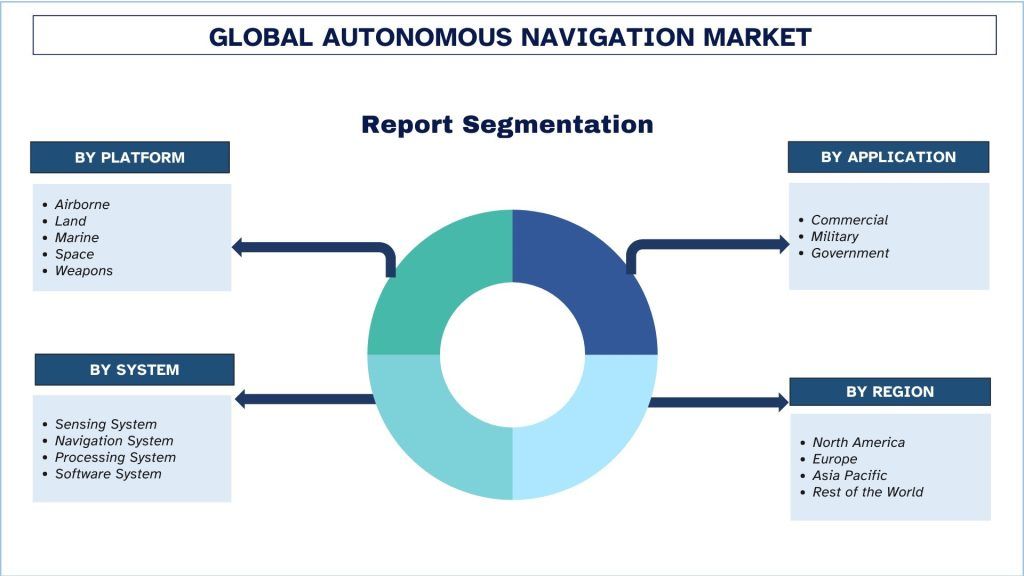

Z naciskiem na podział według platformy (powietrzna, lądowa, morska, kosmiczna, uzbrojenie); według systemu (system czujników, system nawigacji, system przetwarzania, system oprogramowania); według zastosowania (komercyjne, wojskowe, rządowe) oraz regionów (Ameryka Północna (USA, Kanada, pozostała część Ameryki Północnej), Europa (Niemcy, Wielka Brytania, Francja, Włochy, Hiszpania, pozostała część Europy), Azja i Pacyfik (Chiny, Japonia, Indie, pozostała część Azji i Pacyfiku), reszta świata)

Globalny rynek autonomicznej nawigacji – wielkość i prognoza

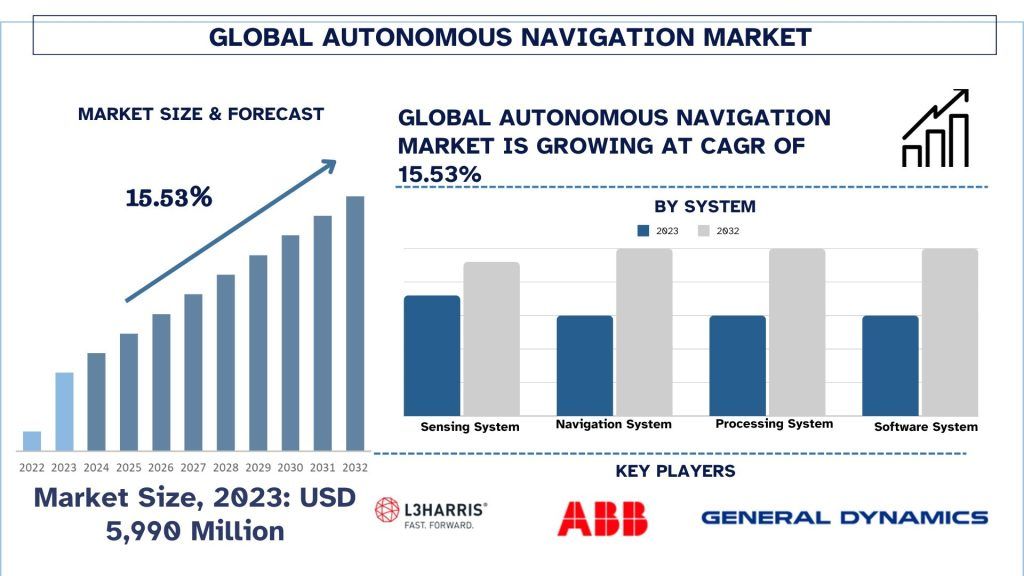

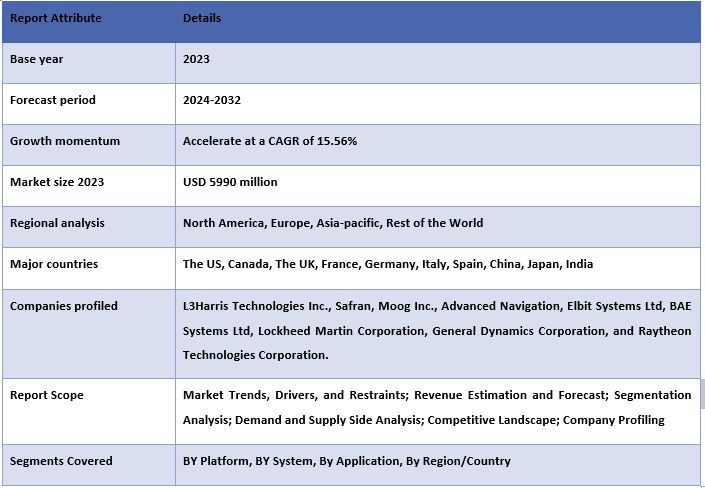

Wartość globalnego rynku autonomicznej nawigacji wyniosła 5990 milionów USD w 2023 roku i oczekuje się, że będzie rósł w silnym tempie CAGR wynoszącym około 15,56% w okresie prognozy (2024-2032) ze względu na rosnący popyt na autonomiczną nawigację w przemyśle lotniczym na całym świecie.

Globalna analiza rynku autonomicznej nawigacji

Systemy autonomicznej nawigacji odnoszą się do połączenia czujników i oprogramowania, które pomagają platformie sterować się po z góry określonej ścieżce i poruszać się autonomicznie. Wiele platform, w tym powietrzne, lądowe, morskie, kosmiczne itp., szeroko wykorzystuje te technologie w celu zmniejszenia zależności od obecności pilota/kierowcy na pokładzie. Te autonomiczne systemy pomogły zrewolucjonizować sektory wojskowy i obronny, a także sektory motoryzacyjny i lotniczy, oferując znaczny postęp technologiczny dzięki integracji autonomicznych technologii.

Wartość globalnego rynku autonomicznej nawigacji wyniosła 5990 milionów USD w 2023 roku i oczekuje się, że będzie rósł w silnym tempie CAGR wynoszącym około 15,56% w okresie prognozy (2024-2032). Jednym z kluczowych sektorów, który okazał się sprzyjający rozwojowi rynku autonomicznej nawigacji, jest większy popyt na autonomiczne loty wśród komercyjnych i wojskowych kategorii odrzutowców. Duża liczba firm lotniczych integruje komercyjne odrzutowce z autonomicznymi możliwościami latania, znanymi jako autopilot. W ostatnich latach ogłoszono wiele zakrojonych na szeroką skalę projektów nabycia komercyjnych odrzutowców, co dodatkowo zwiększy popyt na autonomiczną nawigację w przemyśle lotniczym. Na przykład, w 2023 roku, Air India sformalizowała umowę na 470 samolotów Airbus i Boeing, z których pierwszy zostanie dostarczony od połowy 2025 roku. Umowa składa się z kombinacji samolotów szerokokadłubowych i wąskokadłubowych.

W innym przypadku, w 2024 roku, izraelska firma lotnicza El Al ogłosiła zakup 31 samolotów Boeing 737 Max o łącznym koszcie 2,5 miliarda USD. Firma ogłosiła, że wykorzysta kombinację samolotów wąskokadłubowych i szerokokadłubowych, a dostawy rozpoczną się w roku 2028.

Wraz z rosnącym popytem na samoloty z systemami autopilota i samonawigacji, oczekuje się wzrostu popytu na autonomiczne systemy nawigacji. Popyt będzie dodatkowo wspierany przez rosnącą sprzedaż wojskowych odrzutowców i popyt ze strony technologii kosmicznych w nadchodzących latach, tj. 2024-2032.

Globalne trendy na rynku autonomicznej nawigacji

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku autonomicznej nawigacji, zidentyfikowane przez nasz zespół ekspertów ds. badań.

Współpraca między dostawcami technologii motoryzacyjnych i autonomicznych

Systemy autonomiczne są szeroko stosowane w sektorze motoryzacyjnym. Wraz z rosnącym popytem na autonomiczne pojazdy, wiele firm motoryzacyjnych zaczęło integrować sprzęt wraz z czujnikami, takimi jak radar, LIDAR, czujniki infradźwiękowe, oprogramowanie i czujniki opuszczania pasa ruchu, aby w pełni wdrożyć technologię bezzałogową.

Zarówno pojazdy komercyjne, jak i samochody osobowe doświadczają tego samego, dlatego popyt na autonomiczny system nawigacji jest wysoki. Wiele wiodących firm motoryzacyjnych, takich jak Volkswagen, Skoda, Toyota, Suzuki, Tata, Mahindra, BYD, Tesla itp., nie tylko intensywnie inwestuje we wdrażanie takich technologii, ale także dąży do współpracy z dostawcami technologii autonomicznej jazdy, dzięki czemu integracja takich systemów stała się znacznie łatwiejsza dla firm.

Dodatkowo, te aktualizacje utorowały również drogę do lepszego rozwoju produktów i wspierania popytu na autonomiczne systemy nawigacji na całym świecie, szczególnie w regionach o wysokiej produkcji samochodów.

Biorąc pod uwagę rosnącą współpracę między dostawcami technologii autonomicznych i firmami motoryzacyjnymi, popyt na rynku autonomicznej nawigacji będzie rósł w latach 2024-2032.

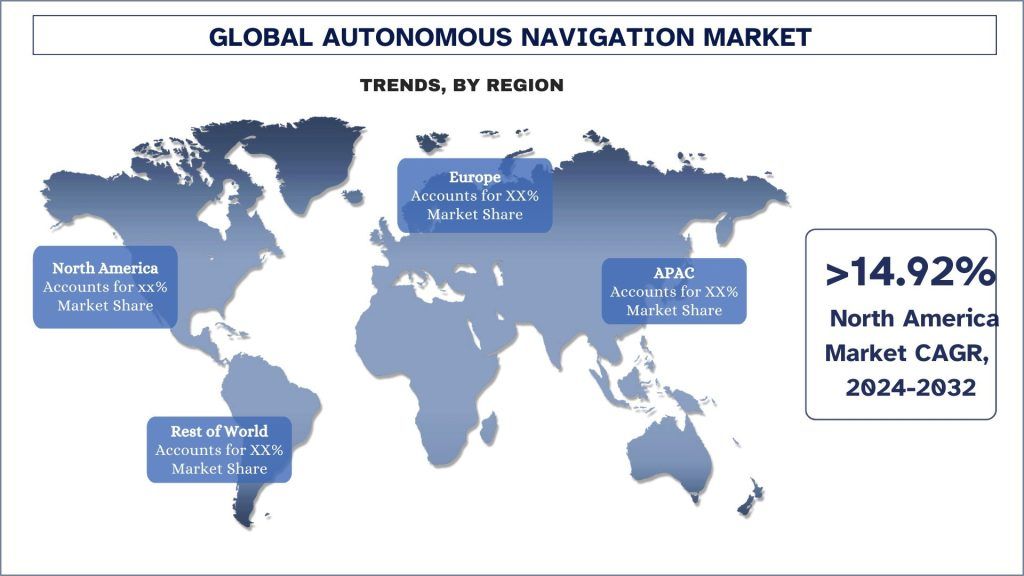

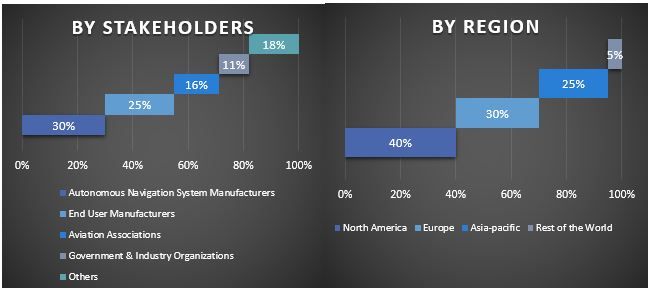

Oczekuje się, że Ameryka Północna będzie posiadać największy udział w rynku w okresie prognozy

Ameryka Północna posiada największy udział w globalnym rynku autonomicznej nawigacji. Ponieważ region jest siedzibą jednych z największych firm produkujących samoloty, takich jak Boeing, Bombardier i Lockheed Martin, popyt na autonomiczną nawigację dla kategorii powietrznej jest po wyższej stronie. Dodatkowo, rośnie popyt na autonomiczne rozwiązania do jazdy w samochodach wraz z obecnością dużych jednostek produkcyjnych Tesli, BYD, GM itp. Firmy te w dużym stopniu wymagają sprzętu i oprogramowania do samochodów samosterujących, co dodatkowo wspiera wzrost rynku.

Ponadto, popyt na autonomiczną nawigację z kategorii kosmicznej i broni jest również widoczny, ponieważ kraj taki jak USA ma pełnowymiarową operacyjną misję kosmiczną i jest największym nabywcą i eksporterem amunicji naprowadzanej. Biorąc to pod uwagę, oczekuje się, że region ten utrzyma swój znaczący udział w popycie na autonomiczne systemy nawigacji.

Globalny przegląd branży autonomicznej nawigacji

Globalny rynek autonomicznej nawigacji jest konkurencyjny i rozdrobniony, z obecnością kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, nowe premiery produktów, ekspansje geograficzne oraz fuzje i przejęcia. Niektóre z głównych graczy działających na rynku to L3Harris Technologies Inc., Safran, Moog Inc., Advanced Navigation, Elbit Systems Ltd, BAE Systems Ltd, Lockheed Martin Corporation, General Dynamics Corporation i Raytheon Technologies Corporation.

Wiadomości z globalnego rynku autonomicznej nawigacji

W 2024 roku Air China ogłosiła zakup 100 jednostek od krajowej firmy produkującej samoloty Commercial Aircraft Corporation of China (COMAC). Oczekuje się, że zamówienie będzie kosztować około 10,8 miliarda USD.

We wrześniu 2024 roku Airbus ogłosił, że otrzymał zamówienie na 85 samolotów, w tym 10 A350 i 75 A320neo na całym świecie, co stanowi wzrost w porównaniu z latami z tego samego okresu w zeszłym roku.

Zakres raportu globalnego rynku autonomicznej nawigacji

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania, zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze wydarzenia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek autonomicznej nawigacji można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe; dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla globalnej analizy rynku autonomicznej nawigacji (2024-2032)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku autonomicznej nawigacji to trzy główne kroki podjęte w celu stworzenia i przeanalizowania adopcji autonomicznej nawigacji na świecie w głównych regionach. Przeprowadzono wyczerpujące wtórne badania w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, w celu walidacji tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wstępne wywiady z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku autonomicznej nawigacji. Po założeniu i walidacji danych rynkowych poprzez wstępne wywiady zastosowaliśmy podejście top-down/bottom-up do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe wtórne badanie w celu uzyskania historycznej wielkości rynku globalnego rynku autonomicznej nawigacji za pośrednictwem wewnętrznych źródeł firmowych, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku globalnego rynku autonomicznej nawigacji przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych danych rynkowych i udziału dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty zawarte w raporcie to platforma, system i aplikacja. Przeprowadzono dalsze analizy na poziomie regionalnym/krajowym w celu oceny ogólnego wdrożenia modeli testowania w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku dla różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku globalnego rynku autonomicznej nawigacji. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak platforma, system i aplikacja na globalnym rynku autonomicznej nawigacji. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w sektorze globalnego rynku autonomicznej nawigacji na całym świecie.

Szacowanie i prognozowanie bieżącej wielkości rynku

Określenie bieżącej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków, doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku autonomicznej nawigacji i udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane za pomocą wstępnych wywiadów.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście top-down/bottom-up, aby dojść do prognozy rynkowej na rok 2032 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem przychodów (USD) i wskaźnik adopcji globalnego rynku autonomicznej nawigacji na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na globalnym rynku autonomicznej nawigacji pod względem oferowanych produktów. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku.

Walidacja wielkości i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny, szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wstępne ustalenia i przeprowadzono analizę statystyczną, aby udowodnić postawioną hipotezę. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby zakończyć ogólne szacowanie rynku i uzyskać dokładne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku autonomicznej nawigacji. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów według platformy, systemu i aplikacji na globalnym rynku autonomicznej nawigacji.

Główny cel badania globalnego rynku autonomicznej nawigacji

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku autonomicznej nawigacji. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, aby oprzeć swoje decyzje dotyczące inwestycji na analizie jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikowi przemysłowemu platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku globalnego rynku autonomicznej nawigacji pod względem wartości (USD). Ponadto analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów.

- Segmenty w badaniu obejmują obszary według platformy, systemu i aplikacji.

- Zdefiniowanie i analizę ram regulacyjnych dla globalnej branży autonomicznej nawigacji.

- Analizę łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży.

- Analizę obecnej i prognozowanej wielkości rynku globalnego rynku autonomicznej nawigacji dla głównych regionów.

- Główne kraje regionów badanych w raporcie to Ameryka Północna (USA, Kanada i pozostała część Ameryki Północnej), Europa (Wielka Brytania, Francja, Niemcy, Włochy, Hiszpania, pozostała część Europy), Azja i Pacyfik (Chiny, Japonia, Indie, pozostała część Azji i Pacyfiku), Reszta świata

- Profile firmowe globalnego rynku autonomicznej nawigacji i strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku.

- Dogłębna analiza branży na poziomie regionalnym

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu globalnego rynku autonomicznej nawigacji?

P2: Co jest głównym czynnikiem napędzającym wzrost globalnego rynku autonomicznej nawigacji?

Pytanie 3: Który segment ma największy udział w globalnym rynku autonomicznej nawigacji według platformy?

P4: Który region zdominuje globalny rynek nawigacji autonomicznej?

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek czujników pochodzenia lotniczego: aktualna analiza i prognoza (2025-2033)

Nacisk na typ czujnika (czujniki temperatury, czujniki ciśnienia, czujniki wibracji, czujniki płomienia i inne); Dostawca usług (OEM i rynek wtórny); Użytkownik końcowy (przemysł, żegluga, lotnictwo i obrona, energetyka oraz ropa naftowa i gaz); oraz Region/Kraj

Rynek dronów kamikadze: aktualna analiza i prognoza (2026-2034)

Nacisk na Typ (System Stałopłatowy i System Wirnikowy); Zasięg (Krótki zasięg (10-20 km), Średni zasięg (20-100 km) i Długi zasięg (>100 km)); Platforma (Naziemna, Powietrzna i Morska); Autonomia (Człowiek w pętli i W pełni Autonomiczny); oraz Region/Kraj

Rynek systemów przeciwdziałania bezzałogowym statkom powietrznym: bieżąca analiza i prognoza (2025-2033)

Nacisk na platformę (systemy naziemne, systemy powietrzne i systemy morskie / okrętowe); Technologia (radar, RF, EO/IR, laser, kinetyka i inne); Użytkowanie (obrona i wojsko, bezpieczeństwo wewnętrzne i organy ścigania, infrastruktura krytyczna oraz komercja i przemysł); oraz Region/Kraj

Rynek samolotów turbośmigłowych na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Nacisk według typu statku powietrznego (lekkie samoloty turbośmigłowe, średnie samoloty turbośmigłowe i ciężkie samoloty turbośmigłowe), według użytkownika końcowego (rząd i obrona, operatorzy komercyjni i operatorzy prywatni), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)